Фгбоу во нгуэу, нгуэу

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

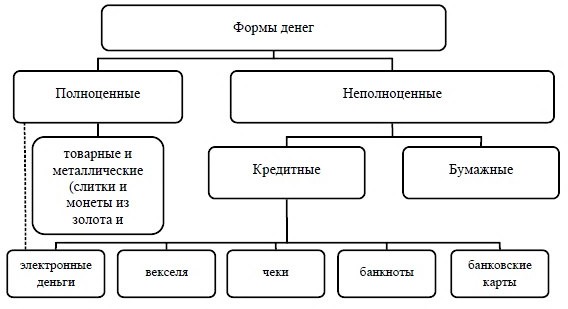

Рисунок 1.2 – Классификация форм денежных инструментов [14] Первоначально существовало две формы денег: полные и неполноценные. К полноценным относились товарные и металлические деньги, такие как слитки и монеты из серебра и золота. А дефектные деньги были представлены двумя основными формами: 1) государственные бумажные деньги; 2) кредитные деньги (в наличной и безналичной форме)[14]. Одним из новых видов кредитных денег стали электронные деньги, сущность которых еще точно не определена. Некоторые ученые утверждают, что электронные деньги относятся к безналичным деньгам. Другие склонны считать, что это новая форма наличных денег[6]. Мы считаем, что электронные деньги нельзя отнести ни к одной из существующих форм денег. Целесообразнее было бы выделить электронные деньги в самостоятельный экономический подвид. В свою очередь, электронные деньги можно разделить на три вида: фиатные, нефиатные и виртуальные электронные деньги[14].  Рисунок 1.3 – Классификация электронных денег по форме эмиссии де- нежных знаков Фиатные электронные деньги — это электронные деньги, которые номинированы в одной из валют государства и являются разновидностью денежной единицы платежной системы одного из государств. Государство обязывает всех граждан принимать к оплате фиатные деньги. Поэтому эмиссия, обращение и выкуп электронных фиатных денег осуществляются на основе положений национального законодательства, центральных банков и других государственных регуляторов[14]. Криптовалюта как новые электронные деньги и инструмент цифровой экономики В настоящее время мы все чаще сталкиваемся с такими словами: «криптовалюта», «виртуальная валюта», «цифровые деньги», «биткойны», «электронные кошельки», «альтернативные «деньги», «блокчейн» и т. д. Уже несколько лет назад этими терминами пользовался узкий круг лиц: математики, программисты, криптографы из банков и спецслужб и тому подобное. На сегодняшний день криптовалюты обсуждают, а также активно изучают руководители центральных банков, политики, международные финансовые организации. Все вышеперечисленные термины характеризуют глобальные инновации, которые постепенно захватывают финансовый мир двадцать первого века. Люди, создающие и использующие криптовалюту, понимают под этим термином следующее: это новый вид денег, обращающийся параллельно с традиционными деньгами, но специфически отличающийся от них. Криптовалюта с каждым днем набирает все большую популярность, но мало кто по-настоящему понимает содержание и суть криптовалют и знаком с механизмом и функциями. «Криптовалюта — это электронная валюта, в которой технология шифрования используется для регулирования, выпуска единиц валюты и подтверждения перевода средств» [15]. Цель функционирования криптовалюты — создать платформу, в которой передача информации будет происходить намного быстрее и с минимальными транзакционными издержками по сравнению с другими альтернативными направлениями. Отличительной чертой является тот факт, что указание персональных данных не является обязательным для функционирования криптовалют. Изучение в области обращения и экономической сущности криптовалют началось относительно недавно (менее 3 лет), поэтому классификация криптовалют отсутствует. Всего за пару лет мировое сообщество смогло принять и оценить концепцию криптовалют, которая является для них самой новой. На их основе быстро возник огромный рынок, «криптоэкономика» и новая идеология денег. Биткойн как одна из первых надежных криптовалютных технологий, криптовалюта лайткойн и многие другие привлекают интересными перспективами и высокой прибыльностью. К электронным фиатным деньгам относятся: платежная система M-Pеsa, распространенная в Кении, Таназнии, ЮАР; международная платежная система PayPal; предоплаченные банковские карты Visa Cash; бесконтактные карты Ostopus (Гонконг); система электронных денег Chipknip (Голландия)[14]. Нефиатные электронные деньги выражаются в единицах стоимости негосударственных платежных систем. Выпуск, обращение и выкуп (обмен на фиат) таких денег происходят по внутренним правилам платежной системы. Отношение к нефиатным электронным деньгам и степень их контроля сильно различаются в разных странах. Платежные единицы нефиатных платежных систем в большинстве своем эквивалентны национальной или иностранной платежной единице, но их реальная ценность и надежность не обеспечиваются государством, так как государство их не контролирует[14]. К нефиатным электронным деньгам относятся: платежные системы, такие как WebMoney, QIWI, Яндекс.Деньги; криптовалютные платежные системы (Биткоин, Лайткоин и др.)[14]. Платежные единицы в платежных системах QIWI, Яндекс.Деньги называются рублями, то есть так же, как и национальная валюта. Платежные единицы в платежной системе WebMoney представлены рядом титульных знаков, таких как WMR, WME, WMZ, эквивалентами которых являются российский рубль, евро и доллар США соответственно. Кроме того, в системе существуют титульные знаки, которые представляют собой граммы золота или долговые обязательства других участников платежной системы, таких как WMG и WMD соответственно[15]. В основном эмиссия виртуальных денег интернет-сообществ ничем не ограничена, а обмен на национальную валюту либо вообще невозможен, либо связан с внушительными ограничениями[14] Примером виртуальных денег в социальных сетях являются виртуальные денежные единицы. Например, денежная единица «голос» социальной сети «ВКонтакте» позволяет пользователям приобретать определенные привилегии, цифровой контент или оплачивать трансляцию рекламных материалов внутри социальной сети. Несколько иначе устроен выпуск и обращение виртуальных денежных единиц в онлайн-играх, где получение виртуальной валюты возможно не только при ее непосредственной покупке, но и при выполнении различных игровых задач. А вывод средств зачастую невозможен. Однако некоторые игроки используют незаконные методы вывода виртуальной валюты, продавая ее другому игроку[6]. Одним из самых популярных способов онлайн-оплаты являются кредитные и дебетовые карты. Существуют также альтернативные способы оплаты, такие как банковские переводы, электронные кошельки, смарт-карты или биткойн-кошельки (биткойн - самая популярная криптовалюта). Электронные способы оплаты можно разделить на две области: кредитные платежные системы и системы наличных платежей. Система оплаты кредита: Кредитная карта: форма электронной платежной системы, которая требует использования карты, выданной финансовым учреждением владельцу карты, для осуществления платежей онлайн или через электронное устройство без использования наличных денег. Электронный кошелек: форма предоплаченной учетной записи, в которой хранится финансовая информация пользователя, такая как информация о кредитной и дебетовой карте, для облегчения онлайн-транзакций. Смарт-карта: пластиковая карта с микропроцессором, которая может быть загружена средствами для транзакций; также известна как чип-карта. Система наличных платежей: Прямой дебет: финансовая транзакция, в ходе которой владелец счета поручает банку в электронном виде снять определенную сумму денег со своего счета для оплаты товаров или услуг. Электронный чек: цифровая версия чека на старой бумаге. Это электронный перевод с банковского счета, обычно текущего счета, без использования чека. Электронные наличные — это форма электронной платежной системы, в которой определенная сумма денег хранится на устройстве клиента и становится доступной для онлайн-транзакций. Сохраненная предоплаченная карта: Карта с определенной суммой денег, которую можно использовать для совершения транзакции в магазине-эмитенте. Типичным примером сохраненных предоплаченных карт являются подарочные карты. Создание правовой базы для электронных денег привело к появлению участников, предлагающих новые инновационные услуги на рынке платежных услуг. В частности, проекты в сфере электронных денег платежных организаций Oson, CLICK, E-CARD, Wooppay и Alifmobi, эффективно работающих на рынке платежных услуг в нашей стране, рассмотрены и допущены к работе Центральным банком в установленном порядке, включив в Реестр систем электронных денег. Также низкая стоимость эмиссии электронных денег, а также возможность совершения покупок непосредственно на международных интернет-торговых площадках через электронные деньги повышают привлекательность и популярность их использования. Электронные деньги предлагают ряд преимуществ для мировой экономики, в том числе: Экономия времени: перевод средств между виртуальными счетами обычно занимает несколько минут, в то время как банковский или почтовый перевод может занять несколько дней. Кроме того, вы не будете тратить время на стояние в очереди в банке или почтовом отделении. Контроль расходов: даже если кто-то стремится контролировать свои расходы, ему нужно быть достаточно терпеливым, чтобы записывать любые незначительные расходы, которые часто составляют большую часть общей суммы расходов. Виртуальный счет содержит историю всех транзакций, которые указывает магазин, и потраченную сумму. И вы можете проверить это, когда захотите. Это преимущество электронной платежной системы очень важно в данном случае. Большая гибкость и удобство: использование электронных денег обеспечивает большую гибкость и удобство. Транзакции могут быть завершены в любое время и в любой точке мира одним нажатием кнопки. Избавьте себя от хлопот и хлопот, связанных с физическим осуществлением платежей. Избегать мошеннических действий: поскольку электронные деньги предоставляют подробную историческую запись каждой совершенной транзакции, очень легко отслеживать транзакции и отслеживать их в экономике. Повысьте безопасность и предотвратите мошеннические действия и неправомерные действия. Мгновенный: Использование электронных денег обеспечивает мгновенность, невиданную ранее в бизнесе. Транзакции могут быть завершены за доли секунды одним щелчком мыши практически из любой точки мира. Устраните проблемы с физической доставкой платежей, включая длинные очереди, время ожидания и т.д. Повышенная безопасность: Использование электронных денег также повышает чувство безопасности. Чтобы предотвратить потерю личной информации во время онлайн-транзакций, применяются расширенные меры безопасности, такие как аутентификация и токенизация. Строгие меры проверки также применяются для обеспечения полной подлинности транзакции. В частности, в 2020 году электронными деньгами осуществлено около 1,5 млн. транзакций на сумму 22,3 млрд. сум, из которых 84% или 18,8 млрд. сум, переведено за покупки, оставшиеся 16% или 3,5 млрд. сумов приходится на долю транзакции между электронными кошельками физических лиц (Р2Р). На основании вышеизложенного можно сделать вывод, что природа виртуальных или игровых денег неоднозначна. В некоторых платежных системах они могут играть роль, близкую к предоплаченным одноцелевым платежным инструментам, а с другой стороны, виртуальные или игровые деньги могут быть достаточно близки к нефиатным электронным деньгам, то есть иметь достаточно стабильный курс и относительно широкий размах. 1.3 Преимуществ и недостатки электронных денег Оценив преимущества и недостатки электронных денег, мы сделали вы- вод, что преимуществ значительно больше, но при этом, нельзя рассчитывать, что в ближайшие годы физические деньги выйдут из оборота, поскольку банки еще боятся развивать подобные проекты, население еще плохо знакомо с элек- тронными деньгами и практические не имеет представления об их предназна- чении, также еще не совсем ясна позиция государства по отношению к ним. Активное внедрение сети «Интернет», а также становление компьютера все более доступным для большего количества пользователей ознаменовали новый веху развития компьютерных преступлений. Данный процесс не обошел стороной молодое российское государство, где происходила трансформация плановой экономики в рыночную. Прежде всего это выражалась в перенасыщении рынка различными товарами и услугами, в том числе появление персональных компьютеров, сети «Интернет», а также безналичных денежных операций. В 1997 г. внутренний отдел Банка «Платина» осуществляет разработку системы CyberPlat [1, с. 322]. Данная система помогает в обеспечении различных финансовых услуг, а также является универсальной мультибанковской интегрированной системой платежей в сети «Интернет». С её появлением на рынке возникает новый сектор российской экономики - безналичные денежные переводы, которые постепенно начинаются пользоваться огрмоной популярностью, ввиду простоты и скорости работы. Безусловно, это событие дало резкий толчок в развитии, став одним из важнейших этапов в рыночной экономике России. Особенностью платежной системы «CyberPlat» была анонимность транзакций. В 1999 году на рынке выходит электронная платёжная система WebMoney. В отличии от системы CyberPlat, WebMoney отказалась от анонимности. Для верификации аккаунта было необходимо пройти систему аттестации, которая требовала паспортные данные. Так, это давало возможность пользователю обезопасить свои аккаунты от несанкционированного доступа, а также, в случае утраты электронного кошелька произвести восстановление счета с помощью подачи заявки, в которой указывались паспортные данные, которые были указаны им при регистрации. Примерно в середине 2002 года, в результате заключения соглашения между платежной системой PayCash и Яндекса, появляется универсальная платежная система - Яндекс.Деньги. Уже к моменту ее появления большинство россиян имели представления об электронных деньгах и активно их использовали для своих нужд [2, с. 564]. Уже к 2003 году с помощью электронных денег можно было пополнить счёт мобильного телефона, оплатить кредит, счета за коммунальные услуги, товары в интернет-магазинах, купить интернет-рекламу и внутри игровую валюту в различных онлайн-играх. А в декабре 2007 года был запущен новый сервис, который назывался «QIWI Кошелек». С помощью него можно было оплатить услуги множества провайдеров, в том числе различные государственные услуги, коммунальные платежи, сотовую связь, банковские кредиты, осуществлять покупки в интернет-магазинах, социальных сетях, во время онлайн-игр. Отличался он, прежде всего, от других платежных систем наличием физических терминалов, которые находились практически в каждом городе. В 2009 году электронными кошельками воспользовались около 20 млн россиян, а оборот отрасли электронных денег составил порядка 40 млрд руб. К этому времени уже каждый 15-й житель России открыл интернет-кошелёк хотя бы в одной системе электронных платежей. Фактически оборот платежей в российских системах электронных денег вырос в 2010 году до 70 млрд рублей, электронные кошельки имели 30 млн человек. Тот факт, что электронными средствами платежа начинает пользоваться огромное количество людей, говорит нам об их успешном внедрении безналичных способов расчета в повседневную жизнь. Развитие законодательства о мошенничестве с использованием электронных средств платежа в России до сих пор не сбавляет темпы. Это связано прежде всего с постоянным развитием преступной мысли. Преступники используют новые методики, технические средства, которые позволяют незаконно отобрать имущество жертвы. И своевременное обновление законодательства, правовая оценка методик совершения преступления позволяет все это своевременно пресекать. В данной статье исследуется мошенничество с использованием электронных средств платежа. И, согласно действующему законодательству, его можно определять, как хищение электронных денежных средств с применением обмана либо с злоупотреблением доверия. Однако в совершение данного преступления необходимо применение знаний в сфере компьютерных технологий, а также различного рода методик. В части 1 статьи 159.3 УК РФ фигурирует термин «электронное средство платежа». Согласно Федеральному закону от 27.06.2011 № 161 -ФЗ «О национальной платежной системе», электронное средство платежа -это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно -коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств [5]. Электронное средство платежа, является довольно широким понятием и включает в себя: - платежные приложения; - электронные кошельки; - банковские платежные карты; - технические средства, предназначенные для дистанционного перевода денежных средств [7, с. 22]. Особенностью мошенничества с использование электронных средств платежа является то, что хищение обязательно должно быть осуществлено с использованием поддельной либо принадлежащей другому лицу кредитной, расчетной или иной платежной карты. Также преступление может быть совершено с использованием данных карты: номер карты, даты выпуска, имя и фамилия держателя карты и трехзначный CVC -код. На сегодняшний день, существует огромное количество способов совершения мошенничества с электронными средствами платежа. Наиболее распространёнными являются социальная инженерия, создание и использование вредоносного программного обеспечения, создание и использование различных технических средств, а также фишинг. Выше изложенные способы могут использоваться по отдельности, однако, чтобы повысить шанс успеха в совершении преступления, мошенник использует их в совокупности. В первую очередь, хочется рассмотреть «базовый» способ совершения любого мошенничества - это методики социальной инженерии. Социальная инженерия - это психологическое манипулирование людьми с целью совершения определенных действий или разглашения конфиденциальной информации. То есть правонарушитель воздействует на психику жертвы, создает различного рода образы, на основании которых уже и совершает свои противоправные действия. В какой-то степени этот способ является наследием «классического» мошенничества, однако характеризуется более детальной проработкой образов, используемых для манипуляций. Например, А. при личной встречи с К. представился сотрудником службы безопасности банка, воздействуя на психику, принудил К. передать данные указанные на ее банковской карте. Следующий способ совершения - производство и использованием вредоносных программ. Вредоносная программа - это любое программное обеспечение, предназначенное для получения несанкционированного доступа к вычислительным ресурсам самой ЭВМ или к информации, хранимой на ЭВМ, с целью несанкционированного использования ресурсов ЭВМ или причинения вреда владельцу информации или владельцу ЭВМ, путём копирования, искажения, удаления или подмены информации. Он наиболее характерен для специальных составов, выделенных из мошенничества, например, для мошенничества с использование электронных средств платежа. Рассматривая в рамках исследуемого в статье состава, данный способ сводится к похищению с компьютера или любого другого электронного устройства сохраненных данных карты, которые в последствие мошенник будет использовать в своих корыстных целях. К созданию и использованию различных технических средств следует отнести скимминг - это использование специальных технических устройств, устанавливаемых на приемник банкомата, для считывания данных с магнитной полосы пластиковой карты. И, наконец, хотелось бы заострить внимание на наиболее многостороннем и «популярном» способе совершения специальных составов мошенничеств. Это «фишинг». В переводе с английского языка данный термин означает «рыбная ловля», «выуживание». Фишинг - это вид интернет-мошенничества, целью которого является получение доступа к конфиденциальным данным пользователей -логинам и паролям, в том числе от аккаунтов банков. Достаточно недавно появился новый способ фишинга - вишинг. Это мошенничество, направленное на получение доступа к электронным средствам платежа другого лица с помощью устройств мобильной и голосовой связи и методов социальной инженерии [3, с. 61]. Чтобы совершить преступление злоумышленники используют новейшие технологические средства, которые имитируют или синтезируют голос.

Таблица 2 – Недостатки «электронных денег»

Таким образом, можно сделать вывод о большом разнообразии электронных платежных систем и подходов к их классификации. Электронная платежная система является одним из видов платежных систем. Изучив теоретические основы и экономическую сущность категории «электронная платежная система», можно определить, что электронная платежная система является составной частью национальной платежной системы любой страны и частью платежной системы большинства организаций. Также следует отметить, что термин «электронная платежная система (ЭПС)» также дублирует понятие электронной платежной системы, под которым понимается технология или услуга, представляющая собой совокупность методов, соглашений и подтехнологий, позволяющих осуществлять расчеты между контрагентами. по сетям передачи данных (Интернет). 2.Экономический анализ электронных денег 2.1. Анализ пользователей электронных денег Поскольку «электронные деньги» в настоящее время не имеют точного определения, остается очевидным факт, что население еще не очень хорошо знакомо с этим определением и практически не имеет представления о назначении «электронных денег»[23]. Попробуем разобраться и выяснить, многие ли пользователи Интернета, сталкиваясь с понятием «электронные деньги», знают, с чем имеют дело. По данным e-Finance User Index 2016, 45,2% (24,7 млн человек) вообще не используют электронные деньги, а 54,8% (30 млн человек) используют систему электронных денег[1]. | ||||||||||||||||||||||||||||||||||||