Фгбоу во нгуэу, нгуэу

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

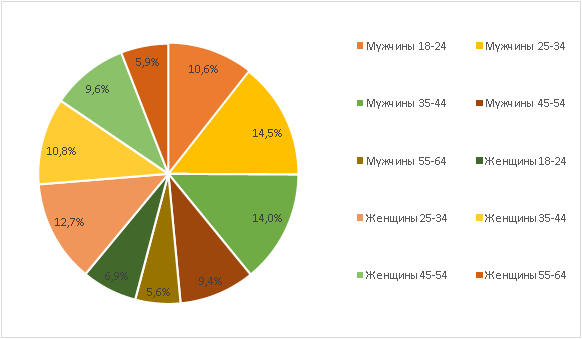

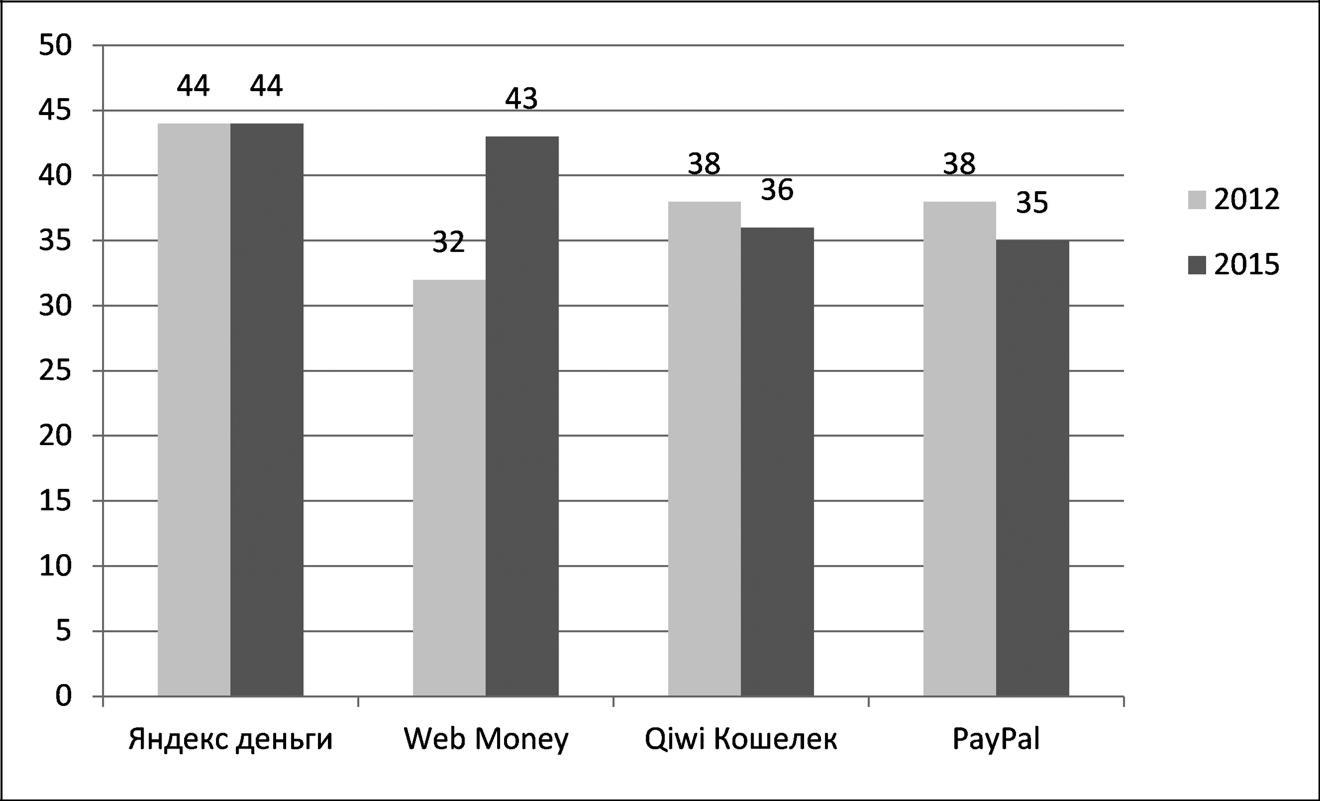

Рисунок 2.1 – Количество пользователей электронных денег за 2021г.  Рисунок 2.2 – Распределение интернет-пользователей по электронным кошелькам по данным за 2021 год, %  Рисунок 2.3 – Распределение пользователей электронных денег по полу и возрасту по данным за 2021 год, % 2.2 Анализ систем электронных платежей в России Среди пользователей систем электронных денег 54,2% составляют мужчины (16,2 млн человек) и 45,8% женщины (13,7 млн человек)[1]. Рисунок 2.3 показывает, что наибольшая доля пользователей мужского и женского пола находится в возрасте 25–34 лет. Мы склонны полагать, что это основано на том, что население в возрасте от 25 до 34 лет имеет достаточные навыки и умения пользоваться Интернетом, поэтому для них совсем не составляет труда оплачивать сотовую связь, Интернет, покупки в интернет-магазинах. , и штрафы электронными деньгами. , налоги и многие другие товары и услуги. Использование систем электронных денег и электронных кошельков, наоборот, облегчает жизнь населению. Среди систем электронных денег и электронных кошельков существует ярко выраженная группа лидеров: Яндекс.Деньги (59,5%, или 17,8 млн поль- зователей), QIWI Кошелек (53,7%, или 16,1 млн пользователей), WebMoney (51,1%, или 15,3 млн пользователей) и PayPal (31,6%, или 17,3 млн пользова- телей). Таблица 3 – Анализ систем электронных платежей в России [20]

Экономические перспективы развития электронных денег в России  Рисунок 2.5 – Знание сервисов электронных денег, % В ходе развития передовых мировых тенденций организационная электронная коммерция становится все более привлекательной на мировом рынке. Системы «электронных денег» значительно расширят возможности розничных продавцов товаров и услуг, у которых будут значительно снижены затраты на операции с наличными деньгами, в том числе на их хранение и транспортировку[2]. По данным Министерства торговли США, объем электронного рынка в Европе составляет более 40 миллиардов долларов. В то же время развитие рынка электронных денег в России отстает. Это связано с рядом таких проблем, как: отсутствие четко проработанного законодательства в части выпуска, обращения и погашения электронных денег; отсутствие гарантий выкупа электронных денег; низкий уровень культуры населения в работе с новейшими технологиями и оборудованием[5]. Для анализа развития электронных денег в РФ за последние годы обратимся к исследованиям TNS Россия за 2020 и 2021 годы. Основой успешного использования электронных денег являются знания населения о таких услугах. По данным графика выше можно заметить серьезный рост осведомлен- ности граждан. Так же немаловажно знать тенденцию изменения количества пользова- телей данным нововведением.  Рисунок 2.6 – Пользование сервисами электронных денег, % [7] На основании анализа вышеприведенных данных можно сделать вывод, что рынок электронных денег в РФ вместе со всей безналичной отраслью с каждым годом растет все выше и выше, и по прогнозам на среднесрочную перспективу эта динамика будет увеличиваться. Следует отметить, что наряду с такими гигантами, как Яндекс.Деньги, WebMoney, QIWI кошелек, PayPal, на рынке появляются новые компании, высокие темпы роста которых способствуют серьезной конкуренции на рынке электронных денег. Однако из этих 2-х графиков (рис. 2.6 и рис. 2.7) следует, что рост осведомленности граждан об электронных деньгах мало влияет на процент использования вышеперечисленных услуг. Мы видим, что к 2020 г. использование электронных платежных систем далеко не стабильно, а к 2021 г. количество наличных денег в обращении в России увеличивается, что подтверждает наличие серьезных проблем, связанных с доверием населения к этому новшеству. Рисунок 2.7 – Объем наличных денег в обращении в России, млрд. руб. [16] Таким образом, изучив такое финансовое явление, как электронные деньги, мы пришли к выводу, что эту форму денег можно считать особым объектом, характеризующимся достаточно высокой эффективностью расчетов и большей ликвидностью на момент формирования экономики, что, собственно, и считается главным достоинством этих данных. деньги. На данный момент на практике отсутствует нормативная база, в том числе в части налогообложения, существования электронных денег, что усугубляется достаточно высокой степенью риска при расчетах с введением таких денег. А также в настоящее время эмитентом электронных денег, как правило, считаются частные компании, которые не могут дать никаких экономических гарантий владельцам электронных денег. Появление электронных денег связано с бурным развитием инновационных технологий на рынке финансовых продуктов, что привело к тому, что современные деньги стали выполнять функции наличных денег при осуществлении ряда взаиморасчетов. При введении электронных денег в денежное обращение появляется возможность сэкономить на расходах, связанных с выпуском и обращением наличных денег, а также добиться безопасности и открытости во всех расчетах. Тогда по результатам экономика будет характеризоваться как инновационная. Заключение Итак, в заключение можно сделать вывод, что развитие информационных технологий позволило уйти от чеков, которым свойственны недостатки в виде сложности идентификации, несоответствия между запрашиваемой и имеющейся суммой на счете и т.д., к электронным карточным инструментам. Электронная платежная система является одним из видов платежных систем. Изучив теоретические основы и экономическую сущность категории «электронная платежная система», можно определить, что электронная платежная система является составной частью национальной платежной системы любой страны и частью платежной системы большинства организаций. Также следует отметить, что термин «электронная платежная система (ЭПС)» также дублирует понятие электронной платежной системы, под которым понимается технология или услуга, представляющая собой совокупность методов, соглашений и подтехнологий, позволяющих осуществлять расчеты между контрагентами. по сетям передачи данных (Интернет). В последние десять лет электронная платежная система все больше расширялась в связи с растущим распространением интернет-банкинга и онлайн-покупок. По мере развития мира с развитием цифровых технологий мы можем наблюдать рост и развитие электронных платежных систем и устройств для обработки платежей. По мере того, как они растут, совершенствуются и обеспечивают все более безопасные онлайн-платежи, процент чековых и наличных транзакций снижается, и Всемирный банк прогнозирует, что он будет минимальным. Список используемой литературы 1. Коробейникова О.М. Трансформация локальных платежных инструментов для использования в национальной платежной системе / О.М. Коробейникова // Национальные интересы: приоритеты и безопасность. - 2019. - № 2. - С. 58–64. 2. Коробейникова О.М. Платежные технологии в среде Интернет / О.М. Коробейникова // Финансы и кредит. - 2018. - № 47. - С. 29-38. 3. Банк международных расчетов. Статистика платежно-расчетной системы в отдельных странах. Комитет по платежно-расчетной системе стран Группы десяти. Цифры за 2008 г. // Базель. - 2019. - № 88. - С. 351. 4. Национальная платежная система России: проблемы и перспективы развития / Н.А. Савинская [и др.]; под редакцией Н.А. Савинской, Г.Н. Белоглазова. – СПб: Изд-во СПбГЭФ, 2018. – 131 с. 5. Козенко Ю.А. Виртуальное золото как инновационный инструмент антикризисного финансирования / Ю.А. Козенко // Бизнес. Образование. Верно. Вестник Волгоградского института бизнеса. - 2017. - № 4. - С. 190-195. 6. Горюнов Е.В. Электронные деньги: анализ практики использования и прогноз развития: автореф. дис. н.: Специальность 08.00.10 / Е.В. Горюнов. - Иваново, 2004. - 24 с. 7. Котюбенко Д.Б. Электронные деньги как форма частной эмиссии / Д.Б. Коптюбенко // ЭКО. - 2016. - № 5. - С. 46. 8. Кочергин Д.А. Электронные деньги: организация эмиссии, расчеты, регулирование денежного обращения / Д.А. Кочергин. – СПб: ВО СпбГЭФ, 2016. – С. 25–35. 9. Оценка Директивы об электронных деньгах (2000/46/EC) Заключительный отчет [Электронный ресурс]. — Режим доступа: ec.europa.eu/internal_market/bank/docs/e-money/evaluation_en.pdf (дата обращения: 27.02.23). 10. Технологические инновации и банковская индустрия/денежно-кредитная политика: Форум по развитию технологий электронных платежей и их последствия для денежно-кредитной политики. Доклад [Электронный ресурс] // Дискуссионный документ № 2001-Е-3. — Режим доступа: www.imes.boj.or.jp/research/papers/english/01-E-03.pdf (дата обращения: 27.02.23). 11. Эли Б. Электронные деньги и денежно-кредитная политика: отделение фактов от вымысла, документ, представленный на 14-й ежегодной денежно-кредитной конференции Института Катона. 12. О национальной платежной системе: Федеральный закон от 27 июня 2011 г. № 161-ФЗ [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_115625/ (дата обращения: 27.02.23). 13. Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 г. № 51-ФЗ [Электронный ресурс]. — Режим доступа: www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 27.02.23). 14. Коробейникова О.М. Развитие современных платежных сервисов в сфере связи и электронных коммуникаций / О.М. Коробейникова, Д.А. Коробейников // Финансовый бизнес. - 2013. - № 3. - С. 24–30. 15. Буркальцева Д.Д. Биткойн: теория и практика для Российской Федерации / Д.Д. Буркальцев, А.С. Тюлин // ПЕРСПЕКТИВЫ НАУКИ - 2016: Материалы III Международного заочного конкурса научных работ. Научный редактор А.В. Гумеров. — Казань: ООО «Ракет Союз», 2016. — С. 41–49. 16. Ушаков, А. А. Электронные деньги: новый смысл известного термина / А. А. Ушаков // Юридическая наука и практика. - 2010. - № 1. - С. 171-175. 17. Функции и роль рынка в экономике. Система, структура и инфраструктура рынка [Электронный ресурс] Режим доступа: http://economy-bases.ru/t3r2part2.html - 21.04.2018. 18. Халина, Н. В. Электронные деньги в России: общественное восприятие современных способов оплаты / Н. В. Халина // Мониторинг общественного мнения: экономические и социальные изменения. - 2019. - № 2 (114). - С. 122-130 19. Хобяков, И. А. Децентрализованные электронные деньги BITCOIN / И. А. Хобяков, Т. Г. Долгова // Актуальные проблемы авиации и космонавтики. - 2019. - № 10. - С. 396-397. 20. Шарко, Н.Ю. Электронные деньги и перспективы развития в современном мире / Н.Ю. Шарко // Вестник Кыргызско-Российского Славянского университета. - 2019. - № 8. - С. 196-198. 21. Электронные деньги [Электронный ресурс] Режим доступа: http://www.globalmg.ru/electronnye-dengi.shtml - 27.02.23 |