практика 5. Финансирование инноваций

Скачать 1.67 Mb. Скачать 1.67 Mb.

|

|

14. B чем сущность факторинговых операций? Ответ: Факторинг (англ, factoring от factor — посредник, торговый агент) представляет собой род комиссионно-посреднических услуг, оказываемых специализированной организацией-фактором или коммерческим банком клиенту — юридическому лицу, по тем или иным причинам не способному или не желающему самостоятельно добиваться возвращения сумм, которые ему должны его дебиторы, и в силу этого готовому уступить свои права на них факторинговой организации (банку-фактору) и получить за это пусть и меньшие деньги, но немедленно, что означает, по сути, своеобразное кредитование его оборотного капитала. Другими словами, с экономической точки зрения факторинг — это торговля долговыми обязательствами (разновидность так называемых учетных операций). Применительно к деятельности банков под факторингом понимается покупка ими срочных платежных требований, возникающих из поставки товаров (выполнения работ, оказания услуг), в том числе прав требования возврата выданных кредитов. С правовой точки зрения факторинг, как уже было сказано выше, представляет собой сделку, означающую уступку прав требования; с финансово-экономической точки зрения — финансирование клиентов под уступку ими своих денежных требований к должникам (счетов-фактур). Чтобы вести такую деятельность, банк- фактор, как и любая факторинговая компания, должен располагать гак называемым оборотным фондом факторинга — определенным объемом денег, находящимся в распоряжении соответствующего подразделения банка.

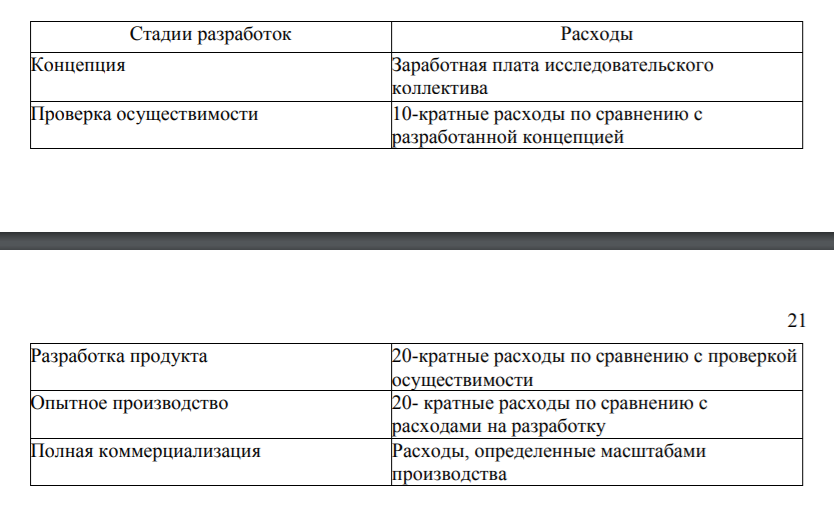

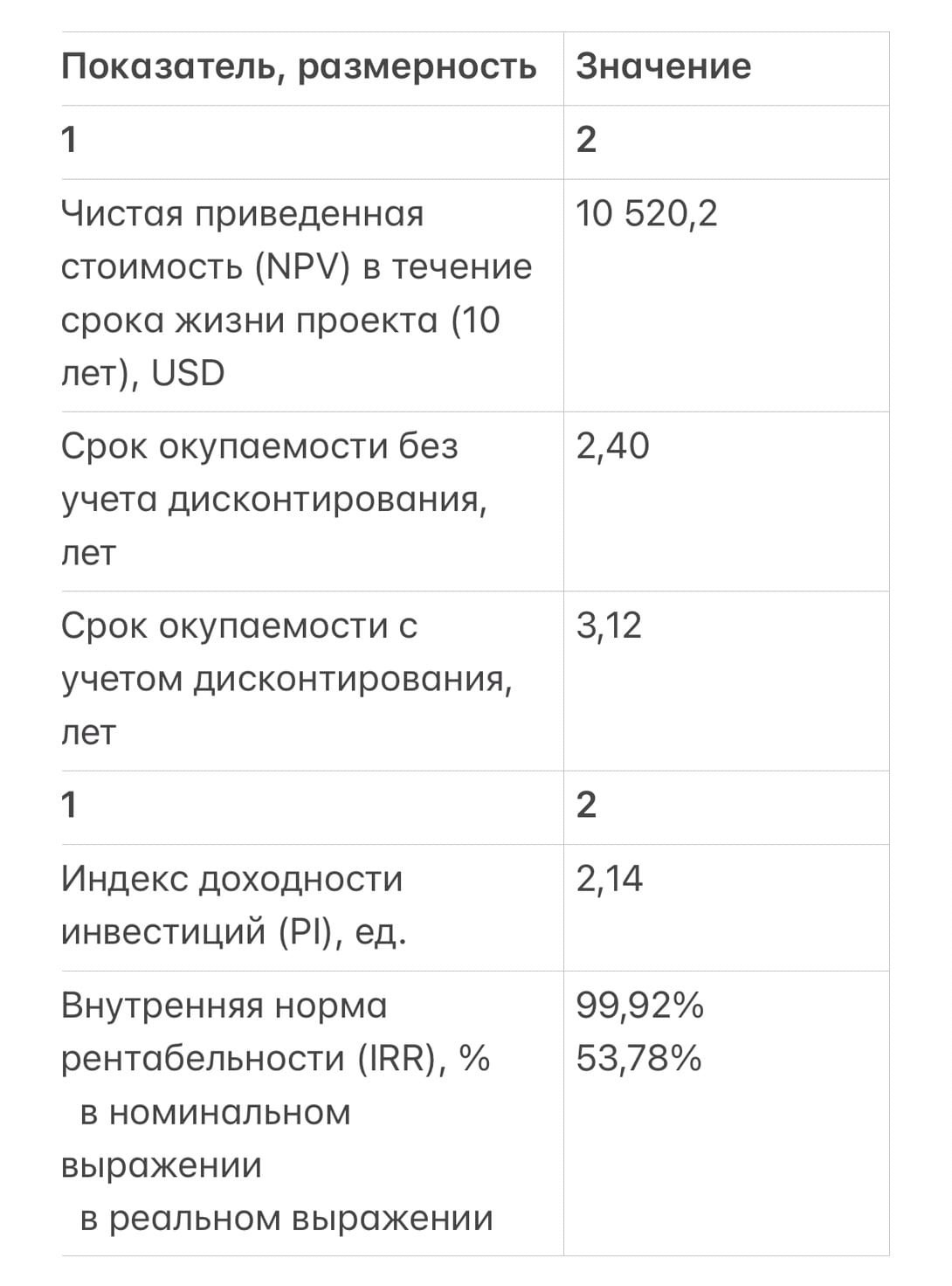

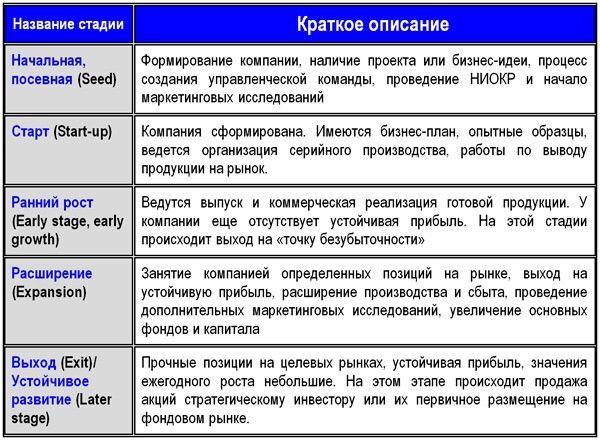

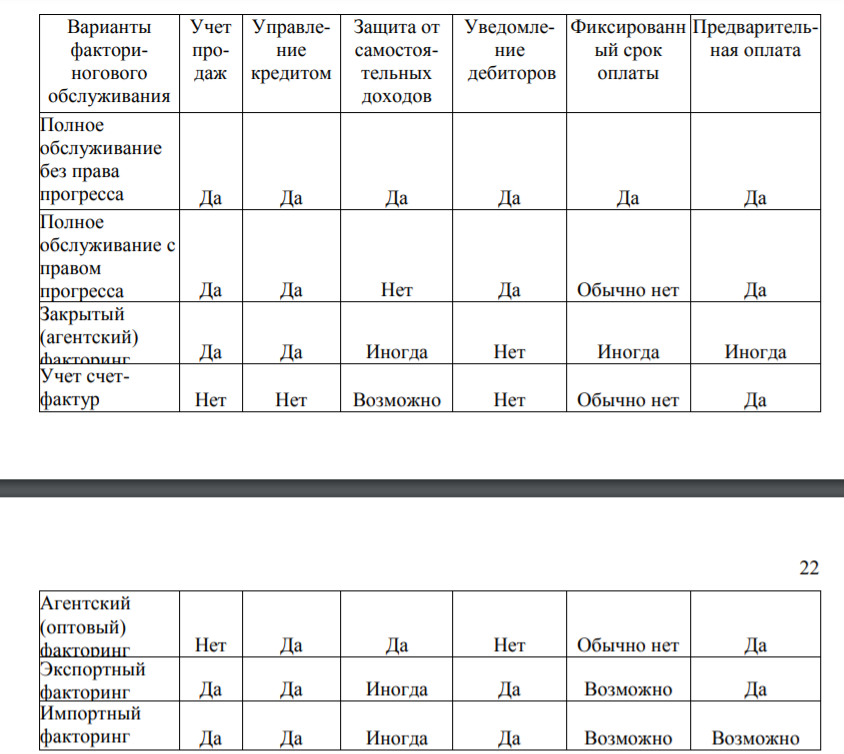

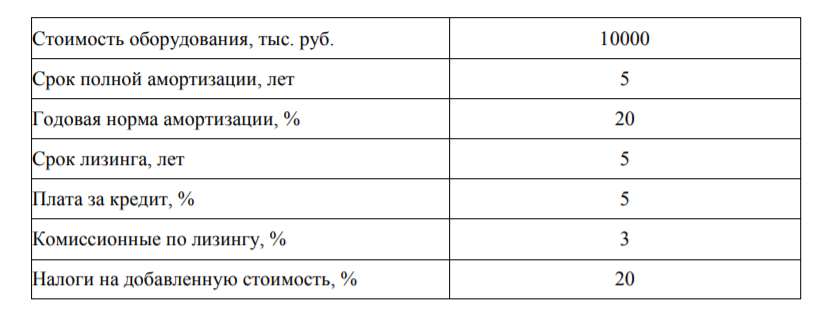

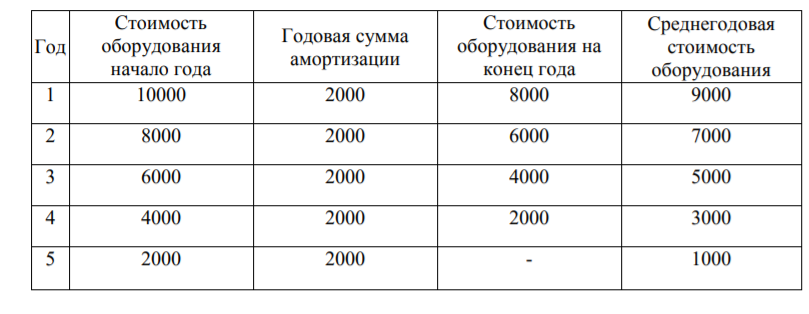

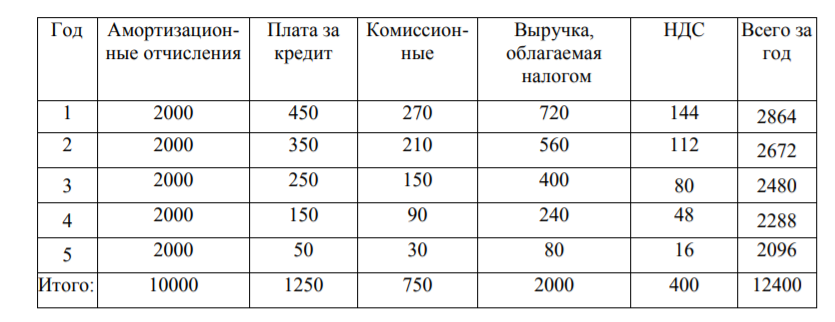

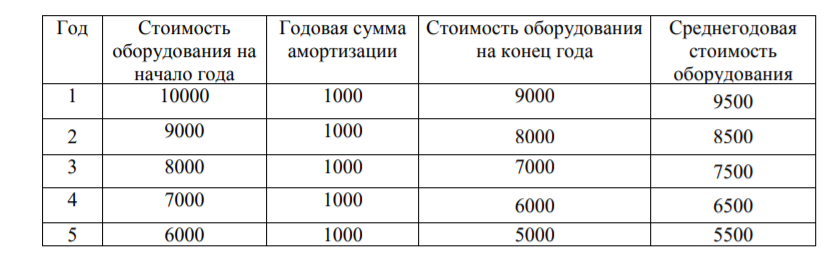

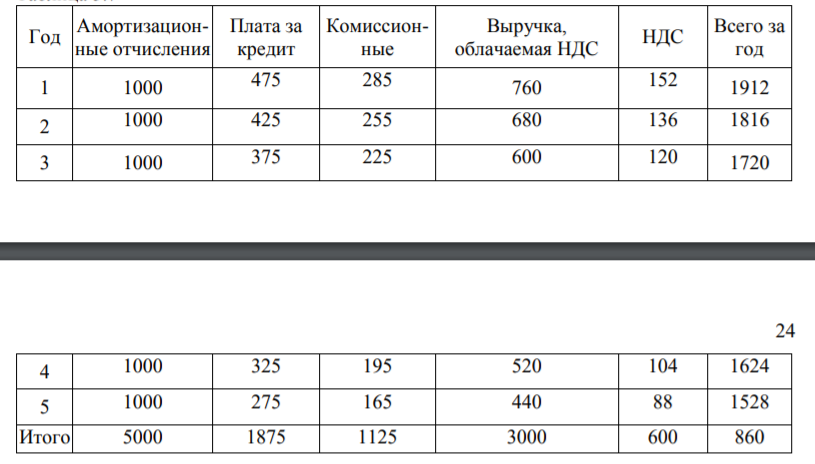

Ситуация 5.1 B головной совет региональной научно-технической программы «Химия и химическая технология» представлен проект реконструкции одного из производств ОАО «Химволокно». Основу проекта составляет разработка технологии c законченным производственным циклом, позволяющим получать из прежних побочных продуктов и отходов, товарную продукцию, пользующуюся спросом на рынке. Проект, выполняемый в кооперации c несколькими научными организациями и самым акционерным обществом предусматривает реализацию всех этапов жизненного цикла нововведения: от исследовательского до этапа массового производства продукции и ее реализации на рынке. Группа проектного анализа располагает информацией из практического зарубежного опыта o сравнительных расходах на различных стадиях разработки нового продукта. Таблица 5.1-Сравнительные расходы на новый продукт  Примечание: B качестве реального примера для анализа рекомендуется воспользоваться бизнес-планом инвестиционного проекта из любого доступного источника данных проектов. Задания к ситуация 5.1. На основе анализа бизнес-плана (разделы: «Организационный план производства продукции» и «Финансовый план») необходимо: 1. Определить источник финансирования, доступные для привлечения по ходу реализации проекта. Ответ: 1 Организационно-правовая форма реализации проекта: Проект реконструкции одного из производств ОАО «Химволокно» предусматривает создание нового юридического лица в организационно правовой форме открытого акционерного общества. Деятельность вновь создаваемого ОАО будет регулироваться Уставом и действующим законодательством РФ, в т.ч. Законом «Об акционерных обществах». Размер уставного капитала ОАО предположительно составит 12,5 млн. USD. 2 Сведения об акционерах - инициаторах проекта: Инициатором проекта является ОАО «Химволокно». Отрасль: Химия и химическая технология Адрес: 142204, Россия, Московская область, г. Серпухов, ул. Химиков, д. 1 Распределение долей в уставном капитале ОАО № п/п Наименование Доля в УК 1. Инициаторы проекта - ОАО «Химволокно» 10% 2 Государство 20% 3. Прочие акционеры 70% ИТОГО 100% Организации- инициаторы проекта. Предполагается, что вклад инициаторов проекта будет внесен в виде имущественных и неимущественных прав, проведения работ, а именно: • результатов научно-исследовательских работ; • конструкторско-технологической документации на приборы, запланированные к выпуску по настоящему инвестиционному проекту; • «ноу-хау» в области организации производства и сбыта, • результатов маркетинговых исследований; • организационно-технических мероприятий по созданию ОАО. Государство. В проекте предполагается участие Государства в лице Московского комитете по управлению государственным имуществом. Проект не предусматривает финансирования со стороны Правительства Москвы в денежной форме. Вклад в уставный капитал, соответствующий 20%-ной доле, планируется внести имущественными правами и имуществом. Прочие акционеры. Денежные средства, необходимые для закупки оборудования, запуска производства, формирования оборотного капитала планируется привлечь за счет размещения пакета акций, соответствующего 70%-ной доле в уставном капитале. Источники финансирования: Собственные средства. В настоящем проекте финансирование всех затрат планировалось за счет собственных средств (акционерного капитала). Потребность в собственных средствах была рассчитана, исходя из: - суммы инвестиционных затрат; - НДС по инвестиционным затратам; - потребности в оборотном капитале (оцененном по размеру максимального отрицательного остатка денежных средств в таблице денежных потоков). Акционерный капитал был сформирован в 2 этапа – при 50% после создания предприятия, еще 50% в течение следующих 6 месяцев. Долгосрочные и краткосрочные кредиты. В настоящем проекте не планировались. 2. Ознакомиться c условиями предоставления инвестиций и выявить ограничения, приоритеты и доступность. Ответ: Показатели эффективности инвестиций  Таким образом проект имеет положительную чистую приведенную стоимость, достаточно короткий срок окупаемости, внутреннюю норму рентабельности выше ставки дисконтирования и индекс доходности инвестиций больше единицы, что свидетельствует о достаточно высокой эффективности проекта. 3. Разработать схему финансирования инновационного проекта на всех этапах его жизненного цикла за счет различных источников. Ответ:  Источники финансирования, которые включаются в первую очередь, называются «3Fs» (family, fiends, fools). Первая стадия, именуемая посевной, подразумевает действия по проверке самой идеи или создание прототипа. Она, как правило, в первую очередь инициирует использование личных сбережений родоначальников, их семей и друзей. Естественно, что это незначительные средства. Но их уже может быть достаточно, чтобы убедиться в состоятельности самой оригинальной идеи. Подобные источники возникают очень часто, таят в себе определенные опасности на будущее в силу неформального подхода к учету средств и неясности природы источника (то ли кредит, то ли вклад в бизнес). Наряду со средствами основателей могут быть привлечены и другие источники, например, государственные и негосударственные «посевные» фонды. Средства из этих фондов предоставляются заявителям в нескольких типовых формах. Однако финансы из описываемого источника труднодоступны, носят весьма ограниченный и жестко целевой характер. Данный источник предполагает следующие формы финансирования. * Гранты некоммерческих фондов. * Льготные беззалоговые кредиты. * Льготные кредиты с компенсацией процентных ставок. Инвестиции, аналогичные венчурным. На начальной стадии и в период старта проекта к финансированию могут быть привлечены так называемые «бизнес-ангелы». Ими считаются инвесторы – физические лица, которые вкладывают значительные суммы от десяти до сотен тысяч валютных денежных единиц. Таким образом они входят в состав участников фирмы, получая весомую долю ее собственности. Их задача – заработать прибыль от продажи своей доли в момент, удобный для выхода из бизнеса. Далее, по мере развития проекта, формы финансирования претерпевают изменения, сменяя друг друга в ходе роста капитализации бизнеса и потребных объемов вложений. Среди источников, возникающих после завершения «посевной» стадии, можно назвать такие, как: * средства венчурных фондов; * средства, привлекаемые фондами прямых инвестиций; * разнообразные кредиты банков, в том числе по модели проектного финансирования; * средства, привлекаемые в результате эмиссии акций. 4. Перечислить и подобрать комплекты документов, необходимые для привлечения инвесторов. Ответ: Комплект документов, необходимый для первичного направления паспортов инвестиционных проектов региональных компаний в Минэкономразвития России: 1. Паспорт проекта; 2. Заполненная дополнительная информация для инвестиционных проектов; 3. Презентационные материалы на первоначальном этапе хотя бы на русском языке; 4. Письмо-обращение руководителя компании к потенциальным инвесторам. Перечень презентационных материалов (для инвестиционных проектов): - презентация на русском и английском языках (информация о компании–инициаторе проекта; описание и цели проекта; разработанная схема финансирования; показатели инвестиционной привлекательности проекта; требования и условия к потенциальным инвесторам; льготы для иностранных инвесторов; информация об инвестиционной площадке; информация о наличии инженерной, транспортной, логистической, телекоммуникационной инфраструктуры, необходимой для реализации проекта и т.п.); - письмо-обращение руководителя компании к потенциальным инвесторам на русском и английском языках. Ситуация 5.2. B зависимости от требований поставщика и факторинговой компании разработать несколько вариантов факторинговых соглашений, используя сравнительную таблицу вариантов факторингового обслуживания (таблица 2). Рекомендуется привести конкретный практический пример, в частности использовать факторинговую операцию c целью снижения дебиторской задолженности предприятия. Таблица 5.2 - Сравнение вариантов факторингового обслуживания  Примечание: Выбор наиболее эффективного варианта внутреннего факторинга осуществить c использованием финансовых показателей. Ситуация 5.2. «Лизинговые операции» Условия лизингового соглашения следующие (таблица 5.3.): Таблица 5.3-Пример расчета платежей при финансовом и оперативном лизинге.  Расчеты по заданию 5.2.: 1. Рассчитаем размер платежей при финансовом лизинге c полной окупаемостью. При равномерном списании размер ежегодной амортизации составит 10000*20:10=2000 тыс. руб. Однако размер платы за кредит, комиссионного вознаграждения, налога на добавленную стоимость зависит от остаточной стоимости оборудования. Для этого рассчитывается среднегодовая стоимость оборудования (в тыс. руб.) на 5 лет (табл. 5.4.): Таблица 5.4.  Таким образом, в первый год плата за кредит составит 9000*0,05=450 тыс. руб., комиссионные 9000*0,03=270 тыс. руб. Выручка, облагается НДС, будет равна 450+270=720 тыс. руб., а сам налог составит 720*0,2=144 тыс, руб. общая сумма лизинговых платежей с учетом амортизации достигнет 2000+450+270+144=2864 тыс. руб. Аналогично рассчитываются платежи по остальным годам (тыс. руб.). Таблица 5.5  Сумма лизинговых платежей за пять лет составляет 12400 тыс. руб. 2. Определим размер платежей при оперативном лизинге с правом выпуска оборудования. При тех же исходных условиях срок амортизации оборудования сократится до 5 лет. Тогда средняя стоимость оборудования (тыс. руб.) за время действия лизингового договора составит (Табл. 5.6.). Таблица 5.6  Лизинговые платежи (тыс. руб.) распределены по годам следующим образом (табл. 5.7. ): Таблица 5.7  Остаточная стоимость оборудования равна 10000-5000=5000 тыс. руб. По этой стоимости лизингополучатель может выкупить в собственность. Задания к ситуации 5.2. 1. Рассчитать размер платежей при финансовом лизинге c полной окупаемостью используя данные приведенного примера c изменением платы за кредит до 18%, срока лизинга до 7 лет, a НДС принять в размере 10%. Ответ:

|