Финансовая система. Финансовая политика. Управление финансами 1 Современная финансовая система Российской Федерации Финансовая система

Скачать 160.04 Kb. Скачать 160.04 Kb.

|

|

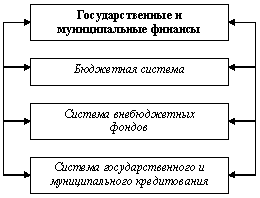

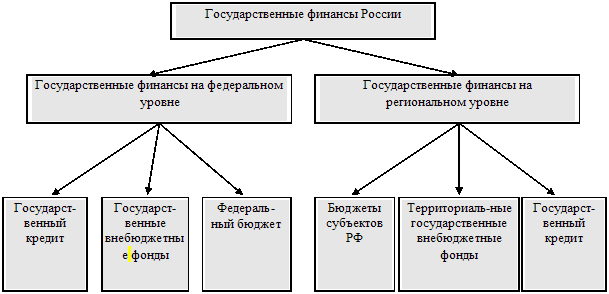

Финансовые ресурсы домашних хозяйств Финансовые ресурсы домохозяйств, как и финансовые ресурсы других сфер финансовой системы, формируются как за счет собственных, так и заемных источников. Особенностью доходов домохозяйств является то, что не все они принимают денежную форму, часть из них может выступать в натуральной форме. Наиболее значительную долю натуральные доходы занимают в доходах домохозяйств, расположенных в сельской местности. Однако и в городах значительная часть населения употребляет продукцию, полученную на своем приусадебном участке, выловленную в реке или собранную в лесу, поле и т.п. При определении уровня благосостояния населения натуральные доходы учитываются в денежном эквиваленте в составе совокупных доходов. Наибольшую роль в формировании финансовых ресурсов домохозяйства играет оплата труда преимущественно в виде заработной платы. Традиционно доля этого источника в России превышает 65%, хотя при переходе к рыночной экономике она несколько снизилась (в 1970 г. ее доля превышала 83%). На втором месте после оплаты труда находятся социальные выплаты. Особенностью бюджета российских домохозяйств по сравнению со странами с развитой рыночной экономикой является низкий удельный вес доходов от предпринимательской деятельности и доходов от собственности. Оплата труда в организации зависит от его качества, интенсивности, времени суток и других условий функционирования организации. В Российской Федерации регламентируется минимальный размер оплаты труда. На 2016 г. он был установлен на уровне 6204 руб. На 2018 год – 9489 руб. С 01.01.2020 – 12130 руб. Наибольший удельный вес в социальных трансфертах занимает пенсия. Пенсия в Российской Федерации может выплачиваться из нескольких источников. Наиболее распространенный — Пенсионный фонд РФ (ПФ РФ), из которого выплачиваются государственные пенсии, формируемые за счет обязательных страховых взносов работодателей. Пенсии, формируемые за счет добровольных взносов физических или юридических лиц, выплачивают негосударственные пенсионные фонды. Страховые компании также предлагают несколько видов личного страхования, предусматривающие выплату пенсий. Все государственные пенсии в России делятся на большие группы: страховые и социальные. Каждая из этих групп включает в себя три вида: пенсии по старости, пенсии по случаю потери кормильца и пенсии по инвалидности. Кроме этого, часть населения имеет право на получение накопительной пенсии, также формируемой за счет обязательных страховых взносов работодателей. Целью страховой пенсии является компенсация застрахованному лицу заработной платы и иных выплат, утраченных им в связи с наступлением нетрудоспособности. По данным Международной организации труда, социально приемлемой пенсией считается пенсия в размере не менее 40% от утраченного заработка и не ниже 2,5 — 3 прожиточных минимумов пенсионеров. В соответствии с Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях» право на страховую пенсию по старости в России в настоящее время имеют лица, достигшие пенсионного возраста (женщины — 60 лет, мужчины — 65 лет), для отраслей с вредными условиями производства возраст выхода на пенсию ниже, имеющие страховой стаж не менее 15 лет. Обязательным условием назначения страховой пенсии по старости наряду с возрастом и страховым стажем является величина индивидуального пенсионного коэффициента, которая должна составлять не менее 30. (В соответствии со ст. 3 указанного закона «индивидуальный пенсионный коэффициент — параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом начисленных и уплаченных в Пенсионный фонд Российской Федерации страховых взносов на страховую пенсию, предназначенных для ее финансирования, продолжительности страхового стажа, а также отказа на определенный срок от получения страховой пенсии». За счет средств ПФ РФ оплачивается государственный сертификат на материнский (семейный) капитал. Право на получение сертификата имеют женщины, родившие (усыновившие) первого, второго ребенка, женщины, родившие (усыновившие) третьего ребенка или последующих детей. Сертификат был введен в целях стимулирования рождаемости с 01.01.2007 в соответствии с Федеральным законом от 29.12.2006 № 256-ФЗ «О дополнительный мерах государственной поддержки семей имеющих детей». Размер материнского капитала ежегодно индексируется с учетом инфляции. Пособия по болезни, беременности и родам, а также в связи с несчастным случаем на производстве и профессиональным заболеванием выплачиваются за счет Фонда обязательного социального страхования. Размер пособия по болезни, беременности и родам дифференцирован в зависимости от страхового стажа работника. За счет средств бюджетов всех уровней выплачиваются пособия малообеспеченным гражданам. Малообеспеченным признается гражданин, если его доход ниже прожиточного минимума. Последний устанавливается постановлением Правительства РФ на один квартал и может быть пересмотрен в сторону увеличения органами управления субъекта РФ. Прожиточный минимум в целом по России и по каждому субъекту РФ определяется на основе потребительской корзины. Состав потребительской корзины установлен Федеральным законом 03.12.2012 № 227-ФЗ «О потребительской корзине в целом по Российской Федерации». Пособие по безработице устанавливается в процентном отношении к среднему заработку гражданина, исчисленному за последние три месяца по последнему месту работы, и выплачивается в первые три месяца — в размере 75% от этой величины; в следующие четыре месяца — в размере 60%; в следующие пять месяцев — в размере 45%; во всех случаях — не выше максимальной и не ниже минимальной величины пособия, установленного Правительством РФ на соответствующий год. Доходы от собственности в основном складываются из дивидендов и процентов по депозитам. Расходы и сбережения домашних хозяйств Финансовые ресурсы необходимы домохозяйствам для удовлетворения их потребностей. В зависимости от характера удовлетворяемых потребностей они могут быть разделены на отдельные группы: удовлетворение текущих потребностей, капитальные расходы, сбережения. Основная часть средств домохозяйств расходуется на удовлетворение текущих потребностей: продукты питания, оплата транспорта, связи, ЖКХ, приобретение одежды, обуви и т.п. Капитальные расходы предполагают приобретение недвижимости, транспортных средств, мебели и другие товары, используемые в течение длительного времени. Важной финансовой проблемой отечественных домохозяйств является недоступность для основной массы из них приобретения жилой недвижимости. По имеющимся расчетам, среднее домохозяйство должно копить деньги более 10 лет, прежде чем оно сможет улучшить свои жилищные условия. Официальная статистика РФ выделяет следующие группы использования финансовых ресурсов домохозяйств: покупка товаров и оплата услуг, т.е. личное потребление; уплату налогов и других обязательных платежей; сбережения; покупка валюты. Наибольшая доля средств направляется на оплату товаров и услуг (более 70%). В составе расходов домохозяйств на оплату услуг на первом месте находится оплата жилья и коммунальных услуг, второе место занимают почти равные по размеру расходы на транспорт и на оплату услуг связи. В последнее десятилетие значительно расширились возможности россиян по использованию инструментов финансового рынка для инвестирования сбережений. Привлечение средств домохозяйств для пополнения ресурсов финансовых институтов получило особое значение в связи с ограничением доступа отечественных компаний на мировой финансовый рынок. Для того чтобы минимизировать потери физических лиц в случае банкротства банков, еще в 2000-х гг. в России было введено страхование вкладов. В настоящее время страховая сумма страхового возмещения составляет 1,4 млн руб. по каждому страховому случаю. В 2015 году введено обязательное страхование пенсионных накоплений для негосударственных пенсионных фондов. Значительно усилен контроль за кредитной кооперацией, МФО, ломбардами. Современные проблемы финансов домохозяйств. Реальные располагаемые денежные доходы населения России — доходы за вычетом обязательных платежей, скорректированные на индекс потребительских цен. Основные причины снижения доходов стали возросшая инфляция, сокращение индексации зарплат бюджетников, ужесточения региональными властями условий получения социальных выплат или их отмена. Доходы почти половины населения (45%) ниже средней величины (42 550 руб.) на треть или более и составляют менее 19 тыс. руб. Сохраняется колоссальный разрыв между среднемесячной начисленной заработной платой в различных отраслях экономики РФ. Наибольшую заработную плату начисляют работникам добывающих отраслей и занятым в сфере финансовой деятельности (более 63 тыс. руб. в месяц), наименьшую — работникам сельского хозяйства — около 19 тыс. руб. Растет число граждан, существующих на доходы ниже прожиточного минимума. В связи с падением доходов бюджетов государство вынуждено проводить оптимизацию социальных расходов, что в сочетании с высокой инфляцией будет вести к дальнейшему снижению доходов населения, при этом в наибольшей степени пострадают пенсионеры, инвалиды, безработные. Увеличивается зависимость финансовых ресурсов домохозяйств от поступления бюджетных средств. Россия отстает по уровню жизни пенсионеров от всех развитых стран. Так, по данным организации Help Age International, основанной в 1983 г. в Канаде с целью защиты прав пенсионеров по всему миру и борьбы с бедностью, в наиболее благоприятных условиях живут пенсионеры Норвегии (в 2013 г на первом месте была Швеция). Для оценки качества жизни пенсионеров организация рассчитывает Global Age Watch Index по таким критериям, как доходы пожилых людей, возможность найти работу, уровень здравоохранения, ожидаемая продолжительность жизни, состояние окружающей среды и т.д. Россия заняла в исследовании 65-е место из 96, уступив, например, Колумбии, Никарагуа и Белоруссии. Ожидаемая продолжительность жизни в России составляет 77 лет. Уровень ВВП на душу населения в России при этом оценивается в 14,7 тыс. долл. в год, и, по расчетам авторов исследования, почти каждый десятый пенсионер живет на доходы ниже среднего уровня. Активное кредитование граждан коммерческими банками и агрессивная маркетинговая стратегия, проводимая ими в условиях неблагоприятной экономической ситуации, привели к возрастанию просроченных долгов у населения. 4 Государственные и муниципальные финансы Государственные и муниципальные финансы – это совокупность экономических отношений, имеющих денежный характер, возникающих в распределительном процессе по поводу формирования, распределения и использования органами государственной власти и местного самоуправления денежных средств для удовлетворения социальных потребностей граждан, финансирования национальной обороны и правоохранительной деятельности, содержания аппарата управления, регулирования экономики и выполнения других задач и функций государства и муниципальных образований. Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном. Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением централизованными источниками финансирования государственного и муниципального сектора экономики, наиболее значимых программ развития производства и общественного сектора, организаций и учреждений бюджетной сферы и т.п. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики. Состав государственных и муниципальных финансов представлен на рисунке 3.  Рисунок 3 – Состав государственных и муниципальных финансов Государственные и муниципальные финансы имеют четкую целевую ориентацию. Они затрагивают определенные социально-политические интересы отдельных слоев общества. Однако во всех своих аспектах они ориентированы на решение государственных и муниципальных задач. Государственные и муниципальные финансы как экономическая категория проявляются в выполняемых ими функциях: распределительной, перераспределительной и контрольной. Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики. Перераспределительная функция. Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе. Основными объектами реализации распределительной функции финансов являются обязательные платежи в бюджет и внебюджетные фонды, а также источники финансирования бюджетного дефицита. Особую роль играет процесс перераспределения доходов между различными уровнями бюджетов. Контрольная функция реализуется по следующим основным направлениям: — контроль за правильным и своевременным перечислением средств в централизованные фонды; — контроль над соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития; — контроль за целенаправленным и эффективным использованием финансовых ресурсов. Государственные и муниципальные финансы ориентированы на следующие основные принципы: — единства законодательной и нормативной базы; — открытости и прозрачности; — разграничения полномочий и предметов ведения; — целевой ориентированности; — научного подхода к реализации намеченных целей; — экономичности и рациональности; — управляемости финансовыми потоками на централизованной основе. В Российской Федерации в составе государственных финансов можно выделить государственные финансы на федеральном уровне и государственные финансы на уровне субъектов РФ (региональном уровне) (рисунок 4). Государственные финансы на федеральном уровне состоят из федерального бюджета, государственных внебюджетных фондов РФ, государственного кредита. Согласно ст. 144 Бюджетного кодекса РФ статус государственных внебюджетных фондов РФ имеют только следующие социальные внебюджетные фонды: Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования.  Рисунок 4 – Структура государственных финансов России Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты), территориальные государственные внебюджетные фонды и государственный кредит. В соответствии с законодательством органы местного самоуправления не входят в систему органов государственной власти. Это предопределяет самостоятельность установления муниципальным образованием структуры органов управления местными финансами. Многообразие видов муниципальных образований, предусмотренных федеральным законодательством, позволяет выделять финансы поселений, городских округов, муниципальных районов и внутригородских территорий городов федерального значения. Финансы поселений призваны обеспечить реализацию полномочий органов местного самоуправления поселений по решению вопросов местного значения, закрепляемых федеральным законодательством и законодательством субъектов РФ за поселениями. За счет финансовых ресурсов органов местного самоуправления муниципальных районов (городских округов) решаются вопросы местного значения, отнесенные к ведению муниципальных районов (городских округов), а также реализуются полномочия местного самоуправления, переданные органами местного самоуправления поселений, и государственные полномочия, делегированные органами государственной власти РФ и субъектов РФ. 5 Государственные внебюджетные фонды Внебюджетные фонды Российской Федерации – это специфическая форма перераспределения и использования финансовых ресурсов страны для финансирования конкретных социальных и экономических потребностей общегосударственного либо регионального значения. В настоящее время применяют следующие тарифы страховых взносов: – Пенсионный фонд РФ – 22%; – Фонд социального страхования РФ – 2,9%; – Федеральный фонд обязательного медицинского страхования – 5,1%. Крупнейшим из внебюджетных фондов России является Пенсионный фонд РФ, созданный постановлением Верховного Совета РСФСР от 22 декабря 1990 г в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Это самостоятельное финансово-кредитное учреждение, выполняющее отдельные банковские операции. Денежные средства и имущество Фонда являются государственной собственностью Российской Федерации. Денежные средства Пенсионного фонда не входят в состав бюджетов других фондов и изъятию не подлежат. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом. Главными задачами Пенсионного фонда РФ являются: – выплаты в соответствии с действующим на территории РФ законодательством, межгосударственными и международными договорами государственных пенсий в виде трудовых, военных и социальных пособий, а также пенсий по инвалидности, в том числе гражданам, выезжающим за пределы Российской Федерации; – выплаты пособий по случаю потери кормильца, компенсационных выплат; – организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном персонифицированном учете в системе государственного пенсионного страхования», а также организация и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд РФ. В России государственная пенсионная система функционирует по принципу непрерывной финансовой солидарности поколений работающего и нетрудоспособного населения. На каждое застрахованное лицо Пенсионный фонд РФ открывает индивидуальный лицевой счет с постоянным страховым номером. Фонд и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство государственного пенсионного страхования, содержащее страховой номер и анкетные данные. Страховые свидетельства государственного пенсионного страхования хранятся у застрахованных лиц. Изменение сведений о застрахованном лице влечет за собой необходимость внесения соответствующих изменений в его индивидуальном лицевом счете. Сведения о застрахованных лицах представляются плательщиками страховых взносов в Пенсионный фонд РФ. Работодатели представляют сведения о всех лицах, работающих у них по трудовому договору, за которых они уплачивают страховые взносы. Сведения передаются в те органы Фонда, в которых эти работодатели зарегистрированы в качестве плательщиков страховых взносов. Фонд социального страхования РФ создан в соответствии с Указом Президента РФ от 07.08.1992 № 822 «О Фонде социального страхования Российской Федерации» и действует в соответствии с Постановлением Правительства РФ от 12.02.1994 № 101 «О Фонде социального страхования Российской Федерации». Фонд предназначен для управления средствами государственного страхования, в том числе основными его задачами являются: – обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; – участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования; – осуществление мер обеспечивающих финансовую устойчивость Фонда; – разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование; – организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования; – сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования. В состав Фонда социального страхования РФ входят следующие исполнительные органы: – региональные отделения, управляющие средствами государственного социального страхования на территории субъектов РФ; – центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства; – филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда. Фонд осуществляет свою деятельность в соответствии с Конституцией РФ, Указами Президента РФ, Постановлениями и Распоряжениями Правительства РФ. Фонд обязательного медицинского страхования (ФОМС) создан для реализации государственной политики в области обязательного медицинского страхования в соответствии с Федеральным законом от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». Осуществляется медицинское страхование в двух видах: обязательном и добровольном. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Субъектами обязательного медицинского страхования являются: 1) застрахованные лица; 2) страхователи; 3) Федеральный фонд. Участниками обязательного медицинского страхования являются: 1) территориальные фонды; 2) страховые медицинские организации; 3) медицинские организации. Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие в Российской Федерации иностранные граждане, лица без гражданства и беженцы, входящие в следующий перечень лиц: 1) работающие по трудовому договору; 2) самостоятельно обеспечивающие себя работой; 3) являющиеся членами крестьянских фермерских хозяйств; 4) являющиеся членами семейных (родовых) общин; 5) неработающие граждане: а) дети со дня рождения до достижения ими возраста 18 лет; б) неработающие пенсионеры; в) граждане, обучающиеся по очной форме обучения в профессиональных образовательных организациях и образовательных организациях высшего образования; г) безработные граждане; д) один из родителей или опекун, занятые уходом за ребенком до достижения им возраста трех лет; е) трудоспособные граждане, занятые уходом за детьми-инвалидами, инвалидами I группы, лицами, достигшими возраста 80 лет; ж) иные не работающие по трудовому договору граждане, за исключением военнослужащих и приравненных к ним. Введение обязательного медицинского страхования означало для государственного здравоохранения переход к смешанной системе финансирования — бюджетно-страховой. Бюджетные средства обеспечивают финансирование в отношении неработающего населения (пенсионеры домохозяйки учащиеся и т.п.) а внебюджетные средства — работающих граждан. Страхователями соответственно выступают исполнительные органы субъектов РФ, местного самоуправления (они уплачивают взносы для неработающего населения) и хозяйствующие субъекты (организации), а также граждане-предприниматели, не имеющие статуса юридического лица. |