Таможенный менеджмент. Дорогая моя. Формирование специальных методов таможенного менеджмента исторический аспект

Скачать 359.61 Kb. Скачать 359.61 Kb.

|

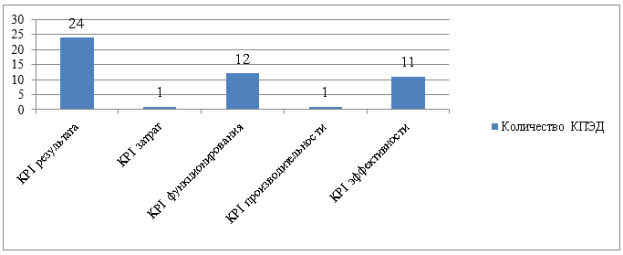

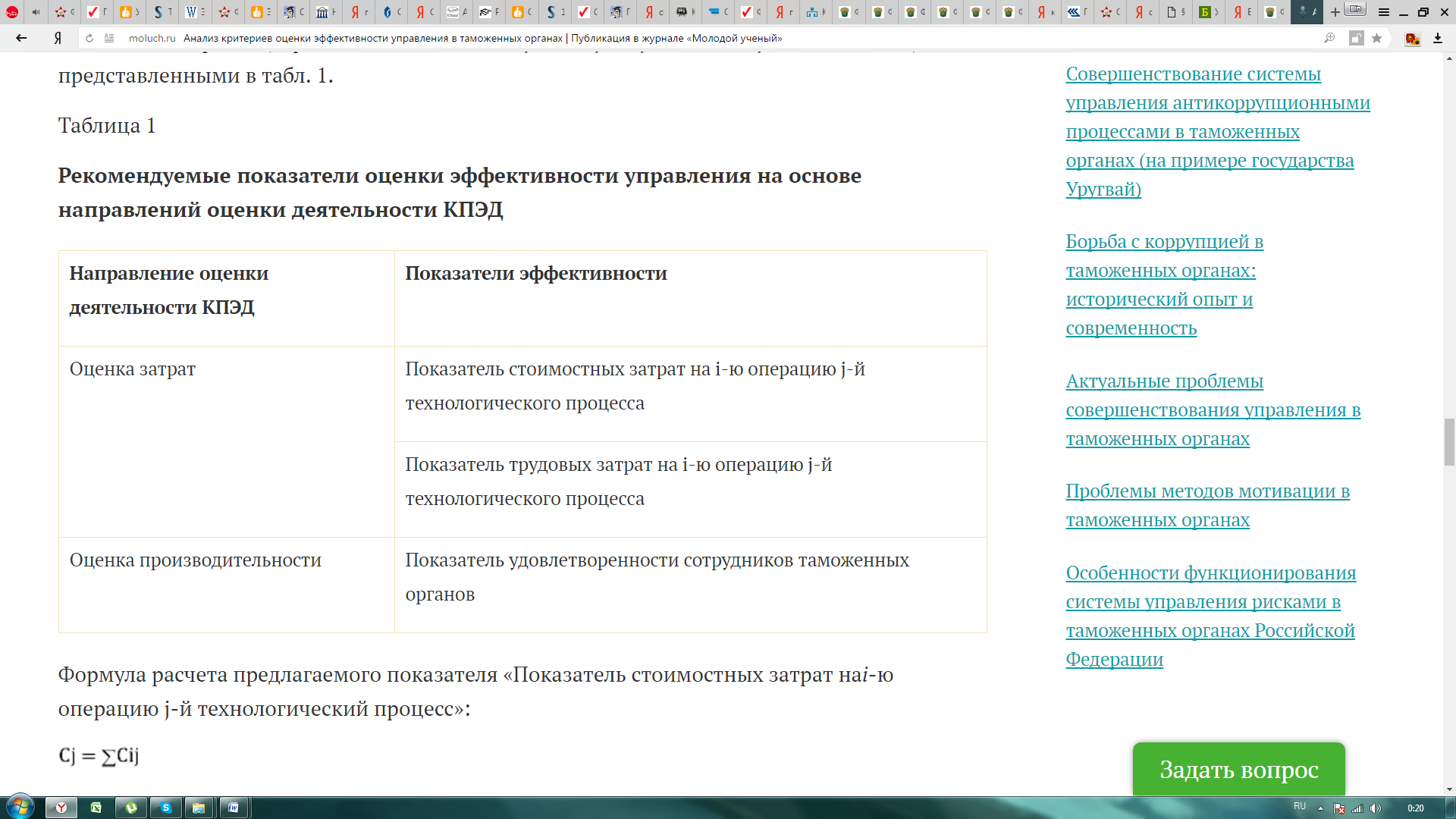

3 Практика оценки эффективности таможенного менеджмента3.1 Система контрольных показателей деятельности таможенных органов как оценка эффективности их деятельностиНа данном этапе развития системы управления таможенными органами наблюдается переход от правовых и организационно-распорядительных методов управления, в контексте которых оценивают своевременность, полноту и четкость соблюдения норм таможенного контроля, к программно-целевым, при которых оценивают достижение таможенными органами поставленных перед ними целей и задач. Поэтому возникает необходимость создания системы предоставления наиболее точных данных о деятельности таможенных органов в сфере регулирования ВЭД для принятия наиболее результативных управленческих решений. В международной практике управления, российской в том числе, многие организации оценивают уровень эффективности управления, используя определенные инструменты оценки. Одним из таких инструментов является совокупность общепринятых ключевых показателей эффективности (англ. KeyPerformanceIndicators, KPI), на базе которой происходит мониторинг эффективности деятельности и управления. Комплекс показателей KPI определяется как «система финансовых и нефинансовых показателей, влияющих на количественное и качественное изменение результатов по отношению к стратегической цели или ожидаемому результату». Практика выделяет следующие группы ключевых показателей: «KPI результата» характеризуют полученный результат в качественном и количественном выражении. «KPI затрат» оценивают объем затраченных ресурсов. «KPI функционирования» производят оценку (позволяет оценить согласованность какого-либо процесса необходимому алгоритму его выполнения). «KPI производительности» отражают соотношение между полученным результатом и временем, затраченным на его получение. «KPI эффективности» характеризуют соотношение полученного результата к затратам ресурсов. В силу своих классификационных признаков, система KPI позволяет дать многостороннюю оценку эффективности управления. В таможенной сфере систему KPI можно сопоставить с контрольными показателями эффективности деятельности таможенных органов (КПЭД). Указанные показатели определяются как измерители достижимости целей, а также характеристики эффективности таможенных процессов. В этом контексте КПЭД являются инструментом не только стратегического, но и оперативного управления, а также средством контроля за деятельностью таможенных органов со стороны государства. В процессе разработки системы КПЭД, первостепенным ориентиром и базой стал Федеральный закон от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации», в котором определены основные критерии оценки работы таможенных органов [311-ФЗ]: скорость совершения таможенных операций при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации, а также сокращение издержек заинтересованных лиц при совершении таможенных операций; своевременность и полнота поступления таможенных платежей; эффективность противодействия преступлениям и административным правонарушениям. Для решения задач исследования был проведен сравнительный анализ систем KPI и КПЭД на предмет выявления соответствий. Результаты исследования представлены на рисунке (рисунок 2)  Рисунок 2 - Распределение КПЭД согласно группам KPI, шт. Например, блок «KPI результата», согласно ранее указанной сущностной характеристике, отражает количественно и качественно произведенный результат. С этой точки зрения в данный блок было целесообразным отнести такие контрольные показатели эффективности деятельности, как «Доходы, администрируемые таможенными органами», «Выявленные нарушения валютного законодательства РФ в стоимостном выражении», «Доля подакцизных товаров в общем количестве выпущенных товаров» При анализе КПЭД, которые могли быть отнесены к блокам KPI функционирования и эффективности, выявилась возможность причисления некоторых КПЭД, согласно их назначению, одновременно к обеим группам ключевых показателей эффективности. Примерами таких показателей могут служить «Эффективность деятельности таможенных органов при проведении таможенных осмотров товаров и транспортных средств с использованием инспекционно-досмотровых комплексов (ИДК)». Он позволяет как оценить соответствие процесса требуемому алгоритму его выполнения («KPI функционирования»), так и характеризовать соотношение полученного результата к затратам ресурсов («KPI эффективности»). Таким образом, анализ соотношения комплексов KPI и КПЭД позволил выявить тенденцию систематизации индикаторов КПЭД по следующим трем группам KPI: показатели результата, функционирования и эффективности. Из этого можно сделать вывод, что в применяемой системе оценки деятельности таможенных органов и управления ими присутствует некая односторонность. Данный факт значительно затрудняет процесс оценки эффективности менеджмента и заставляет задуматься о ее рациональности. Обобщив выявленные тенденции, можно сделать вывод о необходимости формирования такой системы показателей оценки, которая бы включала недостающие индикаторы комплекса KPI, а именно показатели, характеризующие затраты и производительность. Подобная система имела бы возможность рационально оценить не только деятельность таможенной сферы, но и уровень управления ею: насколько менеджмент эффективен. Для достижения наиболее точной и объективной оценки эффективности управления в таможенных органах, можно дополнить существующую методику показателями, представленными в таблице(таблица1)  Таблица 1 - Рекомендуемые показатели оценки эффективности управления на основе направлений оценки деятельности КПЭД Таблица 1 - Рекомендуемые показатели оценки эффективности управления на основе направлений оценки деятельности КПЭДФедеральная таможенная служба как субъект бюджетного планирования ежегодно предоставляет отчет Правительству РФ о выполнении поставленных задач и конечных результатов их деятельности. По этим данным, в настоящее время сложилась комплексная система оценки деятельности таможенных органов, которая имеет ряд недостатков, осложняющих процесс выявления и решения ряда проблем таможенного регулирования ВЭД. Во-первых, слабая корреспонденция между системами оценивания деятельности ФТС России и территориальных таможенных органов по достижению стратегических целей и решению поставленных перед ними тактических задач, реализуемых в рамках введения бюджетирования, направленного на результат. К тому же в некоторых случаях при определении критериев оценивания деятельности таможенных органов акцентируется внимание на результате оценки, которые не сопоставляются с созданием условий для ведения предпринимательства; рассматриваются несопоставимые и несущественные результаты, изучаемые в основном со стороны количества, а не качества. Во-вторых, анализируя имеющиеся на данный момент показатели эффективности и коэффициенты показателей, состоящих в общей системе оценки деятельности таможенных органов (табл. 1), можно сделать вывод о том, что главной задачей таможенных органов является полное и своевременное взимание таможенных платежей, а также стремление максимально и точно подвергнуть экспортные и импортные операции таможенному контролю, но при этом развитие таможенной системы основано на создании благоприятных условий для ведения внешнеэкономической деятельности и снижения издержек для участников ВЭД. Объем результатов деятельности таможенных органов, направленных на развитие внешнеэкономической деятельности, снижение затрат участников ВЭД составляет незначительную часть в общем результате оценки их деятельности. Таблица 2 - Удельный вес контрольных показателей эффективности территориальных таможенных органов в 2015 году, %

В-третьих, методика оценки деятельности таможенных органов направлена на расчет материального стимулирования работников, ввиду этого система оценивания подразумевает рассмотрение наибольшего диапазона функций таможенных органов. Так же по итогам проведения оценки рассчитывается объем материального стимулирования должностных лиц таможенных органов. На основе вышесказанного можно сделать вывод о том, что существующая методика оценки управления в таможенных органах на основе КПЭД не дает полного представления об ее эффективности. В современных условиях необходима разработка специализированной методики комплексной оценки эффективности управления (с использованием модели KPI), в целях многосторонней оценки показателей с последующей обработкой для получения интегрального результата. |