Задание 1. Индивидуальное комплексное задание 1 Расчет процентных выплат за кредит на рынке капитала

Скачать 30.24 Kb. Скачать 30.24 Kb.

|

|

Индивидуальное комплексное задание №1 «Расчет процентных выплат за кредит на рынке капитала» Индивидуальное задание выполняется в ходе освоения Модуля 1 «Характеристика внешней микроэкономической среды функционирования хозяйствующих субъектов». Цель данной работы заключается в формировании умений и навыков управления экономическими финансовыми рисками на рынке капитала, а также навыков использования финансовых инструментов для управления личными финансами (личным бюджетом), контроля собственных экономических финансовых рисков. Вариант № 21:

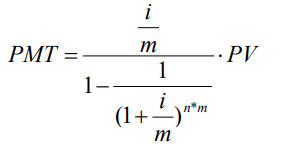

1. Рассчитаем ежемесячную сумму аннуитетного платежа (PMT). Аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту. Формула для расчета:  Где PV – первоначальный размер кредита; i – годовая процентная ставка за кредит, выраженная десятичной дробью; n – срок кредита, выраженный в годах (в нашем случае года 1/2); m – частота начисления процентов в год (в нашем случае 12 раз в год, т.е. - ежемесячно) PMT = (0,12/12)/(1-(1/(1+0,12/12)1/2*12)*230=39,68 Аннуитетный платеж равен 39,68 2. Сумма процентных выплат за первый месяц (январь) рассчитывается по формуле: i/12* Остаток основного долга = 0,01*230=2,3 за февраль: 0,01*(230-37,38)=1,93 и т.д. 3. Сумма к погашению основного долга за первый месяц (январь) рассчитывается по формуле: PMT – Сумма процентных выплат за первый месяц = 39,68-2,3=37,38 за февраль: 39,68-1,93= 37,76 и т.д. 4. Остаток основного долга по кредиту за первый месяц рассчитывается как разница между «остатком основного долга по кредиту» и «суммой к погашению основного долга» за первый месяц: 230-37,38=192,62 За февраль: 192,62-37,76=154,86 и .т.д.

Ответ: Проверка расчетов по строке «Итого по кредиту»: из «Суммы аннуитетных платежей» вычесть «Сумму к погашению основного долга» и полученное значение совпадает с «Суммой процентных выплат», следовательно расчеты проведены верно. Сумма начисленных процентов за весь срок кредита составила - 8. Этап 2. Дифференцированными (разными) платежами 1.Рассчитаем ежемесячную сумму к погашению основного долга. В данной схеме погашения кредита заемщик равными суммами погашает основной долг, поэтому формула для расчета суммы к погашению основного долга следующая: PV /количество месяцев в сроке кредитования=230/6=38,33 2. Сумма процентных выплат за первый месяц (январь) рассчитывается по формуле: i/12* Остаток основного долга = 0,01*230=2,3 за февраль: 0,01*(230-38,33)=0,01*191,67=1,92 и т.д. 3. «Общая сумма платежа» за первый месяц рассчитывается по формуле: Сумма к погашению основного долга + Сумма процентных выплат= =2,30 + 38,33= 40,63 и т.д. 4)Остаток основного долга по кредиту за первый месяц рассчитывается как разница между «остатком основного долга по кредиту» и «суммой к погашению основного долга» за первый месяц = 230-38,33=191,67 и т.д.

Вывод: По итогам сверки, можно сказать, что вычисления верны. Сумма начисленных процентов за весь срок кредита составила - 8. В нашем случае, сумма процентных выплат одинакова в случае аннуитетной и дифференцированной схемы. Т.е. обе схемы одинаково предпочтительны. Это обусловлено низкой процентной ставкой (12% годовых – т.е. 1% в месяц) и коротким сроком кредитования. В случае, если бы процентная ставка была выше, то дифференцированная схема была бы предпочтительнее. |