УМИ Бухгалтерские ИС-1часть. Институт экономики, управления и права (г. Казань) Факультет менеджмента и инженерного бизнеса Кафедра информационных технологий

Скачать 6.9 Mb. Скачать 6.9 Mb.

|

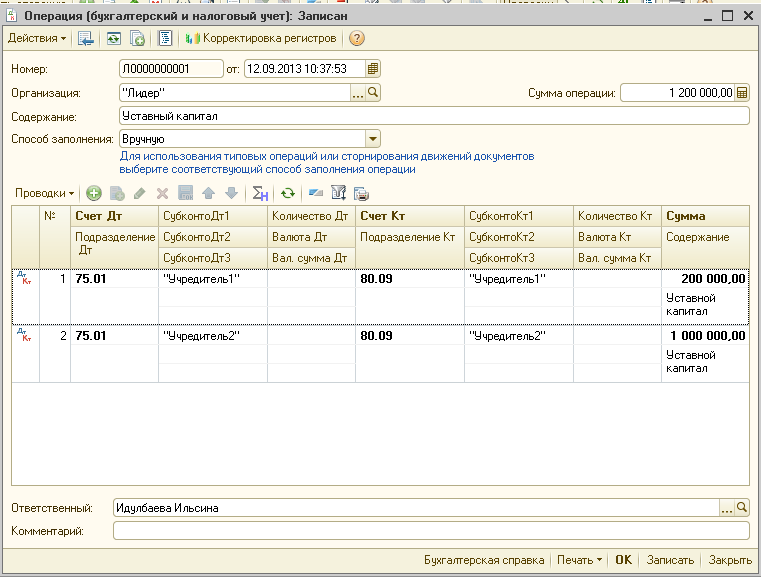

5. Документы бухгалтерского и налогового учетаБухгалтерский учет ведется в соответствии с первичной документацией. В бухгалтерском учете отражаются те изменения активов и пассивов, которые подтверждены документально. Вследствие данного принципа ведения БУ, в «1С: Предприятие 8.3» реализована модель, согласно которой все записи в регистре бухгалтерии формируются только документами. В свою очередь каждый из документов, который установлен в регистре бухгалтерии в качестве регистратора, содержит алгоритм, в соответствии с которым при вводе документа формируются записи в регистре бухгалтерии. При работе с документами программы «1С: Бухгалтерия 8.3» следует обратить внимание, что у документа может быть несколько состояний: – новый документ; – документ записан, но не проведен; – документ проведен; – проведенный документ изменен. Но предусмотреть все документы, которые могут быть использованы для ведения БУ невозможно. В связи с этим в типовой конфигурации предусмотрен служебный документ «Операция», с помощью которого можно ввести произвольную запись в регистр бухгалтерии. 5.1 ОперацияДокумент «Операция» является наиболее простым и удобным средством изучения регистра бухгалтерии. Для ввода новой операции откроем журнал операций через пункт меню «Учет, налоги, отчетность – Журнал операций» и создадим новый документ. Документ «Операция», как и любой другой документ, содержит шапку и табличную часть. В шапке документа всегда указывается номер документа и его дата. В шапке документа может быть обязательным полем для заполнения «Организация», поскольку это необходимо для раздельного учета операций по каждой из организаций. Также указываются дополнительные сведения «Сумма» и «Ответственный». Затем заполняется табличная часть документа. Документ «Операция», как и другие, имеет свою печатную форму – это бухгалтерская справка. Практическое задание №6Введите следующую операцию по регистрации уставного капитала: в организации «Лидер» от 11.01.15 регистрируется уставный капитал. Учредителями являются следующие контрагенты: – «Учредитель 1» – юридическое лицо. Сумма в уставном капитале 200 000,00 руб.; – «Учредитель 2» – юридическое лицо. Необходимо добавить два расчетных счета – один в рублях и один в валюте – USD. Сумма в уставном капитале 1 000 000,00 руб. Данные контрагентов:

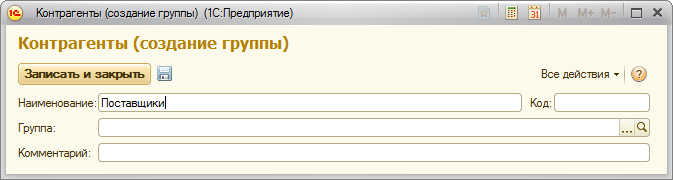

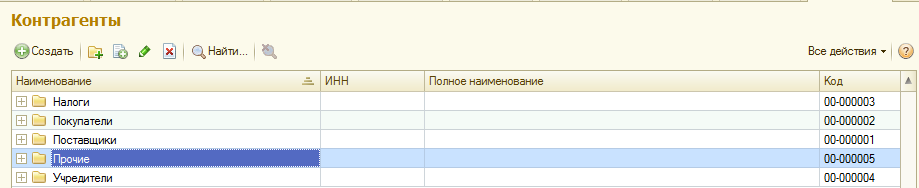

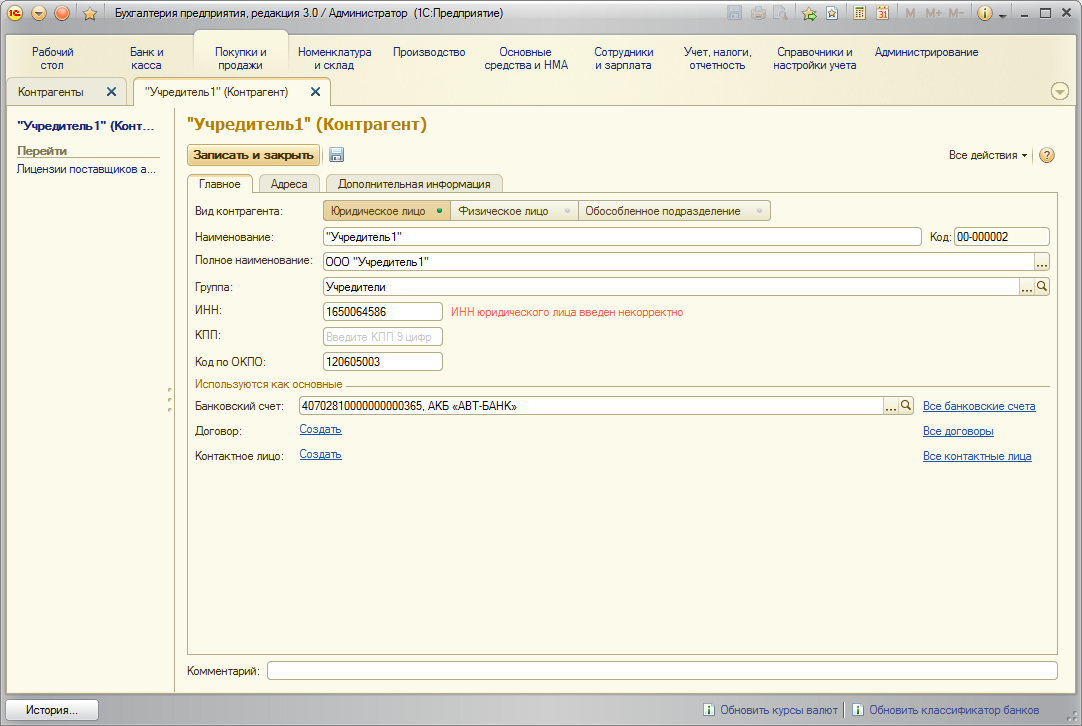

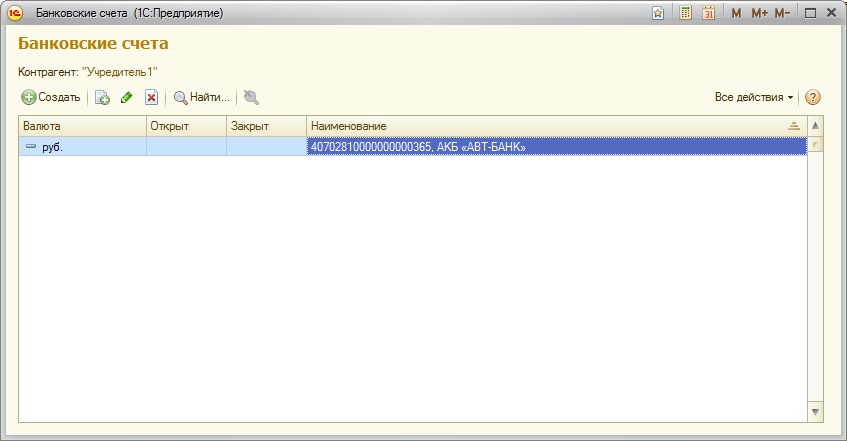

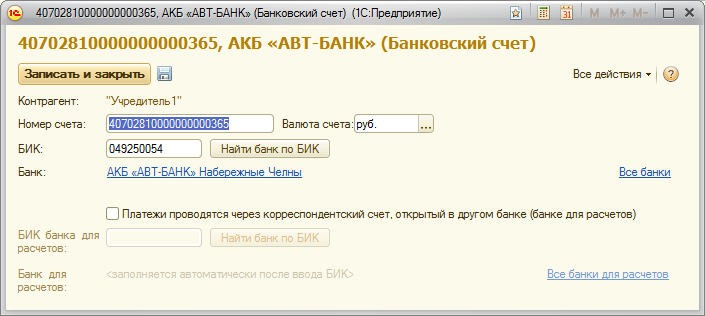

Выполнение: 1. Заполнить справочник Контрагенты: «Покупки и продажи – Контрагенты» или «Операции – Справочники – Контрагенты». На первом уровне ввести группы контрагентов, как на рисунке, нажав кнопку Добавить группу:  Рис.29.Содание групп справочника Контрагенты На первом уровне создать следующие группы контрагентов:  Рис.30. Заполнение групп справочника Контрагенты На втором уровне открыть группу «Учредители» и ввести данные по конкретному учредителю, заполнить вкладку «Главное», а затем создать «Банковский счет» контрагента и «Договор».  Рис.31. Заполнение справочника Контрагенты. Вкладка Главное Добавить данные банковского счета Учредителя 1 и нажать кнопку Записать и закрыть.  Рис.32. Заполнение справочника Контрагенты. Вкладка «Банковские счета» Учредителя 1 Банковский счет Учредителя 1:  Рис.33. Заполнение справочника Контрагенты. Банковский счет Учредителя 1 Аналогично заполнить данные контрагента Учредитель 2. 2. Открыть документ «Операция» через пункт меню «Учет, налоги, отчетность - Операции (БУи НУ) и заполнить данный документ. Ввести организацию. Нажать кнопку Создать - Операция, и заполнить журнал операций, следующими данными: в верхнюю часть ввести номер и дату операции, сумму операции не вводить (она должна заполняться автоматически), содержание операции – Уставной капитал. В табличную часть ввести: Счет Дт 75.01, Субконто Дт – Учредитель 1, Счет Кт 80.09, Субконто Кт – Учредитель 1, Сумма 200 000,00 руб., содержание – уставной капитал. Нажать клавишу Записать и закрыть. Аналогично заполнить проводки и для Учредителя 2, нажав кнопку Добавить новый элемент копированием. Должно получиться как на рисунке.  Рис.34. Операция «Формирование уставного капитала» | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||