УМК Экономика. Интернеткурс по дисциплине Экономика для менеджеров

Скачать 6.23 Mb. Скачать 6.23 Mb.

|

|

Инвестиции. Для создания и увеличения капитала необходимы вложения денежных средств — инвестиции. Инвестирование — это процесс создания или пополнения запаса капитала. Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции. Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение. Возмещение — это процесс замены изношенного основного капитала. Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение. Валовые инвестиции — Возмещение = Чистые инвестиции Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: "проедается" имеющийся капитал. И наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах (простое воспроизводство). Краткосрочные инвестиции. Для решения вопроса об эффективности инвестирования необходимо сравнить издержки, связанные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления. В случае использования заемных средств необходимо сравнить внутреннюю норму окупаемости (г) и ссудный процент (i). Предельная чистая окупаемость инвестиций представляет собой разницу между предельной внутренней окупаемостью инвестиций и ставкой ссудного процента (R – I). Прибыль от инвестиций будет максимальной, когда R = I. Проиллюстрируем это на примере (см. табл. 31). Таблица 31. Величина и отдача инвестиций сроком на 1 год

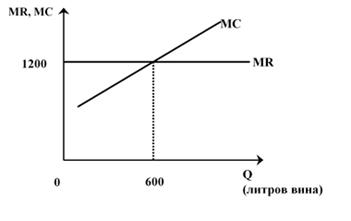

Допустим, фирма занимается хранением вина. При увеличении объемов хранения предельные издержки возрастают на 25 долл. на каждые 200 литров вина. Общие капиталовложения на покупку вина при увеличении масштабов хранения растут на 1000 долл. на каждые 200 литров вина. Ставка процента равна 10%. Если предельный доход с инвестиций одинаков и равен 1200 долл., предельные издержки хранения 200 литров вина составят 1150 долл., а предельная прибыль 1200 - 1150 = 50 долл. Предельные издержки 400 литров составляют соответственно 1175 долл. и 25 долл. Прибыль максимизируется, когда MR = МС, т. е. при хранении 600 литров вина. Если на оси абсцисс отложить количество литров вина, а на оси ординат — предельные издержки и предельный доход, то предельный доход будет параллелен оси абсцисс и равен 1200 долл. (рис. 123).  Рис. 123. Краткосрочные инвестиции: определение оптимального объема Предельные издержки возрастают с ростом масштабов хранения, поэтому кривая имеет положительный наклон. В точке пересечения кривой предельных издержек с линией предельного дохода определяются оптимальные объемы хранения вина: 600 литров. Таблица 32. Предельная норма окупаемости инвестиций сроком на 1 год

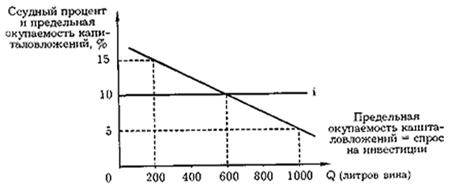

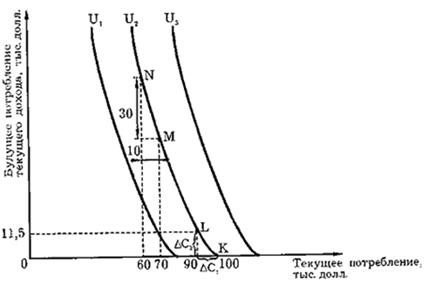

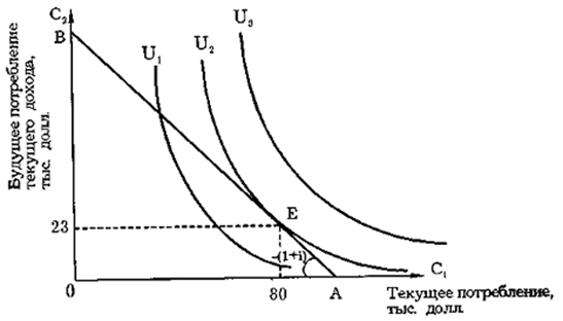

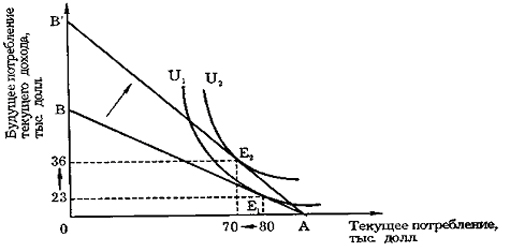

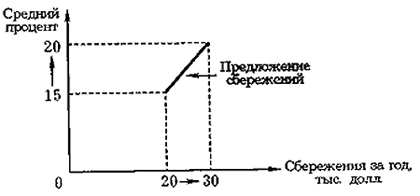

Сравнение внутренней нормы окупаемости с ссудным процентом представлено в табл. 32. С ростом масштабов хранения предельная норма окупаемости падает с 15 до 5%. Прибыль от инвестиций максимизируется при условии R = I, т. е. при хранении 600 литров. Проиллюстрируем это графиком (рис. 124). Отложим на оси абсцисс количество литров вина, а на оси ординат — предельную норму окупаемости капиталовложений и ссудный процент. Ставка ссудного процента постоянна и равна 10%, поэтому представляет собой прямую, параллельную оси абсцисс. Предельная норма окупаемости в отличие от процента зависит от количества хранимого вина и понижается с ростом масштабов производства. Она определяет спрос на инвестиции. Инвестиции выгодны при r >= i. Прибыль максимизируется в точке, когда фирма осуществляет хранение 600 литров вина. На графике (см. рис. 124) наглядно демонстрируется тот факт, что чем выше рыночная ставка процента, тем на меньшее количество заемных средств существует спрос. И наоборот, понижение ставки процента создает благоприятные предпосылки для расширения инвестиционного спроса.  Рис. 124. Динамика предельной нормы окупаемости ставка ссудного процента Долгосрочные инвестиции. Большинство инвестиций носит долгосрочный характер. Это, прежде всего инвестиции в основной капитал. Полезный срок службы основного капитала — период, в течение которого вложенные в расширение производства капитальные активы будут приносить фирме доходы (или сокращать ее издержки). Для расчета прибыли от долгосрочных вложений капитала фирма должна, во-первых, определить полезный срок службы основного капитала и, во-вторых, рассчитать ежегодную надбавку к доходам от эксплуатации основных фондов. Допустим, что I — предельная стоимость инвестиций, R — предельный вклад инвестиций в увеличение дохода (или сокращение издержек) в j-й год службы. Тогда предельную окупаемость капитальных вложений для первого года можно подсчитать по формуле I(1 + r) = R1. Допустим, предельная стоимость капитальных вложений равна 100 млн. рублей, внутренняя норма окупаемости — 40%. Тогда предельный вклад в увеличение дохода первого года составит: 1(1+ r) = = 100(1 + 0,4) = 140 млн. рублей. Если ставка ссудного процента равна 10%, то чистая окупаемость составит: r-i=40-10= 30%. Соответственно для второго года: I(1+ r) (1+ r) = R2. В нашем примере 100(1+ 0,4)2 = 196 млн. руб. Поэтому стоимость однолетней инвестиции года составит: I = а двухлетней соответственно I = Для n лет стоимость приобретенного капитала будет равна: I = Предложение сбережений. Люди, осуществляющие сбережения, сравнивают текущее потребление с будущим. На рис. 124 изображены кривые безразличия для настоящего и будущего потребления. Обычный потребитель имеет положительные временные предпочтения (time preference). Это означает, что отказ от расходования одного доллара в настоящем должен принести ему более 1 долл. в будущем. Предположим, что доход индивида составляет 100 тыс. долл. в год. Если он потребляет в текущем году все 100 тыс., то его сбережения равны 0. На графике (рис. 124) эта ситуация отражена точкой К.  Рис. 124. Временные предпочтения Допустим, наш индивид решил откладывать деньги на "черный день". Предположим, что величина этих сбережений ради будущего потребления равна 10 тыс. долл. текущего дохода. Такое ответственное решение может быть принято рациональным индивидом только в том случае, если в будущем эти 10 тыс. долл. позволяют ему потреблять на сумму, ответственное решение может быть принято рациональным индивидом только в том случае, если в будущем эти 10 тыс. долл. позволяют ему потреблять на сумму, превышающую 10 тыс., например 11,5 тыс. долл. Эту ситуацию отражает на графике точка L. Отказ от следующих 10 тыс. долл. дается, как правило, труднее и должен быть компенсирован большим вознаграждением. Поэтому кривые безразличия будут приближаться к вертикальному положению. Больший угол наклона характерен для кривых безразличия тех индивидов, кто стремится к немедленному вознаграждению. Предельная норма временного предпочтения (marginal rate of time preference) — это стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии, что общее благосостояние индивида не изменится.  Рис.125. Межвременное бюджетное ограничение и межвременное равновесие Для отрезка KL MRTP = DC2/DC1 = 11,5/10 = 1,15. Для отрезка MN MRTP = 30/10 = 3, где MRTP— предельная норма временного предпочтения; DС2 — объем потребления в будущем году, необходимый, чтобы потребитель отложил DС1 потребления в текущем году. Межвременные предпочтения касаются инвестиций как в физический, так и в человеческий капитал. В обоих случаях люди сокращают текущее потребление в надежде увеличить его в будущем. Межвременное бюджетное ограничение. Возможности ограничения текущего потребления в пользу будущего не безграничны. Сбережения определяются общей суммой дохода за вычетом текущего потребления: S = I — С1 где S — сбережения; I — доход; С1 — текущее потребление. Межвременное бюджетное ограничение показывает возможности переключения текущего потребления на будущее потребление. Наклон межвременного бюджетного ограничения АВ равен –(1 + i). Угол наклона зависит от ставки ссудного процента. Чем он выше, тем круче наклон межвременного бюджетного ограничения. Межвременное равновесие. Точка касания кривой временного предпочтения с межвременным бюджетным ограничением характеризует межвременное равновесие. В точке равновесия наклон временного предпочтения равен наклону межвременного бюджетного ограничения. MRTP = -(1 + i) Точка Е характеризует межвременное равновесие. Близость ее к точке А или к точке В зависит от дохода, склонности к сбережению и величины процента.  Рис. 126. Изменение межвременного равновесия с ростом ставки процента Рост ставки ссудного процента выражается в повороте межвременного бюджетного ограничения по часовой стрелке. Увеличение ставки процента с 15 до 20 вызвало рост сбережений с 20 до 30 тыс. долл. При этом будущее потребление текущего дохода выросло с 23 тыс. долл. (20 х 1,15) до 36 тыс. долл. (30 х 1,20). Это означает, что благодаря повышению ставки процента стало дешевле получить доллар будущего потребления за счет текущих долларов. Естественно, это побуждает к накоплению.  Рис.127. Ставка ссудного процента и предложение сбережений Дисконтированная стоимость. Определим теперь сегодняшнюю цену того доллара, который мы получим в будущем. Если мы сбережем 1 долл. сейчас, то через год при ставке процента i мы получим: 1 долл. х (1 + i). Тогда 1 долл., полученный через год, сейчас стоит меньше 1 долл., а именно: 1 долл./(1 + i). Очевидно, что доллар, который мы получим через 2 года, сегодня стоит: 1 долл./(1 + i)2 и т. д. Поэтому текущая дисконтированная приведенная стоимость (Present Discount Value — PDV) — это нынешняя стоимость 1 доллара, выплаченного через определенный период времени. Если этот период равен одному году, PDV = 1/(l+i). Для n лет PDV = 1/(1+i)n. Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость (табл. 33). Доллар, который мы получим через 10 лет при 5-процентной ставке, сегодня стоит 61,4 цента, при 10-процентной ставке — 38,6 цента, а при 20-процентной ставке — всего 16,2 цента. Таблица 33. Дисконтированная стоимость 1 доллара

Оценим будущие доходы при альтернативных вложениях капитала. Допустим, у нас имеются два вида дисконтированного дохода: "Экстра" и "Прима" (табл. 34а). Таблица 34. Оценка будущих доходов а) Варианты будущих доходов.

б) Величина дисконтированного дохода в зависимости от ставки процента.

"Экстра" принесет 100 долл. дохода в текущем году, 200 долл. через год и еще 100 долл. через два года. "Прима" — соответственно 30, 200 и 200. Какой вариант лучше? Для того чтобы ответить на этот вопрос, необходимо подсчитать текущую дисконтированную стоимость. PDV дохода “Экстра” = 100 + 200/(l+i) + 100/(l+i)2. PDV дохода “Прима” = 30 + 200/(l+i) + 200/(l+i)2. При ставке процента, равной 5%, вариант “Прима” предпочтительнее варианта “Экстра” (табл. 34 б). Такой же результат мы получаем и при ставке процента, равной 10%. Однако при ставке в 20% вариант “Экстра” оказывается предпочтительнее варианта “Прима”. Проанализированная нами модель межвременного выбора И. Фишера показывает, что уровень потребления зависит не только от текущего дохода, но и от дохода, который человек (семья) планирует получить в будущем. Американский экономист Франко Модильяни, развивая взгляды И. Фишера, выдвинул гипотезу жизненного цикла, согласно которой потребление зависит от дохода, получаемого человеком в течение всей его жизни. Однако в этом доходе, как справедливо заметил М. Фридмен, есть две составляющие. Уже текущий доход распадается на постоянный доход (Yp) и временный доход (Yt): Y=Yp+Yt Первый связан с основной сферой деятельности, его легко планировать на будущее, он выступает как некая средняя величина. Второй связан со случайными заработками: они могут быть то выше, то ниже, то отсутствовать совсем. Поэтому их можно рассматривать как своеобразные отклонения от некоторой средней величины. Их трудно планировать заранее, а иногда и бесперспективно. Люди, как показал М. Фридмен, ориентируются, как правило, на постоянный доход. Поэтому изменения потребления связаны в первую очередь с ним. Дисконтированная стоимость при расчете инвестиций. Оценка будущих доходов играет важную роль при принятии решений по инвестициям. Для этого используют понятие чистой дисконтированной стоимости (Net Present Value — NPV). NPV = p1/(1 + I) + p2/(1 + I)2 + … pn/(1 + I)n – I, где I— инвестиции; pn — прибыль, получаемая в n-м году; i — норма дисконта (норма приведения затрат к единому моменту времени). Норма дисконта (i) может быть ставкой процента или какой-либо иной ставкой. Иногда целесообразно рассматривать норму дисконта как альтернативные издержки вложений в основной капитал. Величина чистой дисконтированной стоимости должна быть больше нуля: NPV > 0. Это означает, что приведенная прибыль, ожидаемая от инвестиций, больше, чем величина произведенных инвестиций. Следовательно,необходимо инвестировать тогда и только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестициями. Ставка ссудного процента. Ставка ссудного процента зависит от спроса и предложения заемных средств. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций, размеров потребительского спроса на кредит и спроса со стороны государства, организаций и учреждений. Различают номинальную и реальную ставки ссудного процента. Номинальная ставка показывает, насколько сулила, которую заемщик возвращает кредитору, превышает величину полученного кредита. Реальная ставка — это ставка процента, скорректированная на инфляцию, т. е. выраженная в денежных единицах постоянной покупательной способности. Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций. Таблица 35. Отдельные ставки процента в США в 1991 г. (в %)

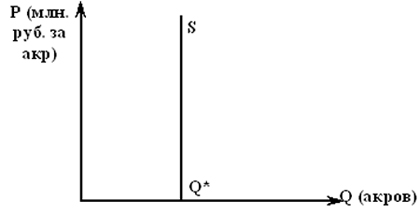

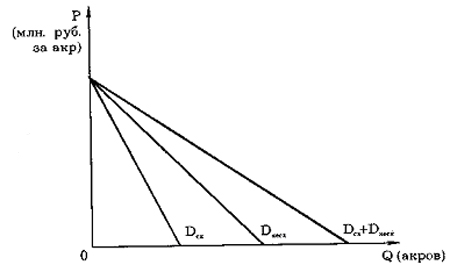

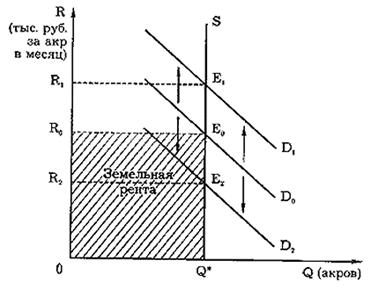

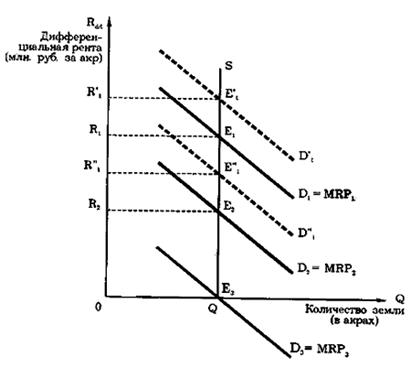

В условиях совершенной конкуренции существует тенденция к установлению единой ставки ссудного процента. Однако реальная конкуренция далека от совершенной. Поэтому даже в развитой рыночной экономике существует широкий диапазон ставок (см. табл. 35). Величина ставки процента зависит от степени риска (что в значительной мере определяется рейтингом и классом ссудозаемщика, наличием или отсутствием залога в обеспечении займа и т. д.); срочности (краткосрочные, среднесрочные и долгосрочные); размера ссуды; системы налогообложения (наличие или отсутствие льгот для определенных категорий займов); структуры рынка капитала и т. д. Чистая ставка ссудного процента в США наиболее приближена к ставке по казначейским обязательствам сроком на 30 лет. Эти ценные бумаги федерального правительства выпускаются для финансирования государственного долга. Такого рода казначейские обязательства являются фактически безрисковым вложением капитала. В начале 90-х гг. годовая ставка процента по ним была на уровне 8—9% Вопрос 2. Рынок земли. Экономическая рента. “Землей” в экономической теории называют все естественные ресурсы (плодородную почву, запасы пресной воды, месторождения ископаемых). В данном разделе для простоты под "землей" мы будем подразумевать только поверхность почвы, которую можно использовать либо для земледелия, либо для строительства зданий и сооружений. Предложение земли. Особенностью земли как экономического ресурса является ее ограниченность. В отличие от капитала земля неподвижна. На уровне народного хозяйства в большинстве стран Западной Европы и Северной Америки предложение земли более или менее стабильно. Возможности расширения сельскохозяйственных площадей весьма незначительны. Одно из немногих исключений составляют Нидерланды, где в последние десятилетия удалось расширить сельскохозяйственные угодья за счет осушения прибрежных районов моря. Очевидно, что такое дорогое удовольствие могут себе позволить отнюдь не все страны. В большинстве же развитых стран наблюдается тенденция к сокращению сельскохозяйственных площадей как следствие развития городского хозяйства и инфраструктуры (строительства дорог, различных зданий, сооружений и т.п.). Предложение земли ограничено не только на макро-, но и на микроуровне. Для большинства ферм расширение не только в краткосрочном, но и в долгосрочном периоде наталкивается на определенные трудности. Остановимся на этом подробнее. Факторами, влияющими на предложение земли, являются плодородие и положение. Поэтому когда мы говорим об ограниченности земли, мы имеем в виду землю определенного качества, расположенную в определенном месте. Естественно, что количество хорошей земли вокруг конкретного крупного города или даже отдельной фермы ограничено вдвойне: и по качеству, и по количеству. Плодородие, например, зависит от качества почвы, климата, характера применяемой техники, трудовых навыков и производственного опыта тех, кто работает на земле, и т. д. Хотя некоторые факторы, несомненно, являются переменными, однако в силу особенностей применяемого в сельском хозяйстве труда и капитала их изменение происходит лишь по истечении более или менее значительного периода времени. В большинстве развитых стран в сельском хозяйстве доминируют семейные фермы. Основную часть занятых составляют члены фермерских семей. Их род занятий, жилье, собственность на землю "привязывают" их к определенной местности, значительно ограничивая мобильность. Многие нередко стремятся найти иные формы дохода (работа по совместительству, сдача комнат или части территории в аренду и т. д.), однако эти источники являются лишь дополнением к их основному заработку, связанному с сельским хозяйством. Даже мобильность наемных работников (там, где они используются) ограничена. Дело в том, что заработки сельскохозяйственных рабочих, как правило, ниже, чем промышленных рабочих. К тому же многие из них получают различные формы "неденежного вознаграждения" в виде жилья (которое нередко предоставляется вместе с работой), сельскохозяйственной продукции и т.д. В условиях мелкого (семейного) производства возможности быстрой замены применяемого капитала так же ограничены в силу недостатка имеющихся средств. Правда, как правило, имеются определенные резервы в повышении качества и улучшении продуктивности земли, которые зависят от форм хозяйствования. В силу традиционности этого вида производства в одночасье они коренным образом не могут быть изменены. Более того, при нерациональном ведении хозяйства качество земли может быть не улучшено, а ухудшено.  Рис. 128. Предложение земли Фиксированный характер предложения земли означает, что кривая предложения абсолютно неэластична. Если на оси абсцисс отложить количество акров земли, а на оси ординат — цену акра земли, то кривая предложения земли будет представлять линию, параллельную оси ординат (см. рис. 128). Это означает, что предложение земли не может быть увеличено даже в условиях значительного роста цен на землю. Для того чтобы определить, какая цена реально установится, необходимо проанализировать спрос, который в данном случае играет активную роль, ведь только от него будет зависеть уровень цен на землю. Спрос на землю. Спрос на землю неоднороден. Он включает два основных элемента — сельскохозяйственный и несельскохозяйственный спрос: D = Dсх + Dнесх, где D — совокупный спрос; Dсх — сельскохозяйственный спрос; Dнесх — несельскохозяйственный спрос. Если на оси абсцисс мы отложим количество акров земли, а на оси ординат — цену за акр земли, то кривая сельскохозяйственного спроса на землю D^ будет иметь отрицательный наклон. Это связано с тем, что по мере вовлечения земли в хозяйственный оборот (при данном уровне развития техники и технологии) мы должны будем переходить от лучших по плодородию земель к средним и даже худшим.  Рис. 129. Совокупный спрос на землю Идея уменьшающегося плодородия почв встречается уже у А. Серра в 1613 г., а более или менее четкое обоснование этой идеи в качестве закона — у А. Тюрго (1727—1781) в 1766—1768 гг.и Джеймса Андерсона (1739—1808) в 1775—1777 гг. Закон уменьшающегося плодородия почвы получает широкое распространение в политической экономии XIX в. благодаря работам Д. Рикардо (1772—1823). Кривая несельскохозяйственного спроса также имеет отрицательный наклон, так как связана главным образом с местоположением, и здесь также есть свои ограничения, так как приходится использовать не только земли в центре города (например, для жилищного строительства и офисов), но и на окраинах. Совокупный спрос D на землю определяется путем сложения по горизонтали кривых сельскохозяйственного и несельскохозяйственного спроса (рис.129). Сельскохозяйственный спрос на землю является в условиях развитого рыночного хозяйства производным от спроса на продовольствие. Он складывается из спроса на продукцию растениеводства, животноводства и т. д. Сельскохозяйственный спрос на землю учитывает уровень плодородия почвы и возможности его повышения, а также местоположение — степень удаленности от центров потребления продовольствия и сырья. Многие фермы производят не один вид сельскохозяйственной продукции, а несколько, поэтому спрос на землю в аграрной сфере носит комплексный характер. Чрезмерно узкая специализация для большинства ферм не является типичной. Сельскохозяйственный спрос на землю определяется особенностями спроса на продовольственную продукцию. Мы уже отмечали, что для производства продовольствия типична ситуация, близкая к совершенной конкуренции, так как преобладают семейные фермы. Государство в развитых странах, как правило, не ограничивает права граждан на куплю-продажу земли и фактически не влияет на ее цену. Исключение составляют лишь ряд стран (с высокой долей аренды, например Бельгия), где предоставляются преимущественные права на покупку земли постоянным арендаторам. Однако и в этом случае сделка на куплю-продажу земли осуществляется по рыночным ценам. Спрос на продукты питания неэластичен. Люди не могут жить без пищи, к которой привыкли. Поэтому объем спроса на основные продукты питания мало изменяется даже в результате значительного изменения цен. В условиях высокой инфляции спрос на продукты питания уменьшается меньше, чем на другие товары, так как происходит сокращение доли непродовольственных товаров (например, товаров длительного пользования) в бюджете потребителя. Неэластичность спроса на продукты питания означает, что даже незначительное сокращение привычных объемов предложения может явиться причиной сильного роста цен на продовольствие. И наоборот, увеличение предложения (например, в урожайный год) может привести к значительному падению цен на сельскохозяйственную продукцию. Аграрная сфера сильно зависит от природных условий. Изменения погоды, неблагоприятные атмосферные осадки, многочисленные вредители, стихийные бедствия приводят к резким колебаниям предложения. До сих пор сельскохозяйственное производство полностью непредсказуемо и не контролируется в такой степени, как, например, промышленное производство. На сельскохозяйственный спрос на землю оказывает серьезное влияние и такой важный фактор, как постепенное сокращение доли продовольствия в бюджете потребителя — явление, типичное для населения подавляющего большинства стран. Это долговременная тенденция. Сокращение доли продовольствия в бюджете потребителя приводит к уменьшению доли расходов на продукты питания. Поэтому доля сельского хозяйства в национальном доходе сокращается. Если население, занятое в аграрной сфере, не будет уменьшаться теми же темпами, что и сокращение расходов на сельскохозяйственную продукцию, то доходы этой части населения будут неуклонно понижаться. (Что и наблюдалось во многих странах Европы в 80-е гг. нашего столетия). Естественно, что это в конечном счете отразится и на сельскохозяйственном спросе на землю, и на ее предложении. В отличие от сельскохозяйственного спроса на землю несельскохозяйственный спрос имеет устойчивую тенденцию к росту. Несельскохозяйственный спрос на землю также объединяет разнообразные виды спроса. Он состоит из спроса на землю для строительства жилья, объектов инфраструктуры, из промышленного спроса и даже... из инфляционного спроса на землю. В условиях высоких темпов инфляции борьба с обесценением денежного богатства подталкивает спрос на недвижимость. И земля выступает одной из гарантий сохранения и приумножения богатства. Несельскохозяйственный спрос, как правило, безразличен к уровню плодородия земли. Главное для него — местоположение земельных участков. Оно имеет особое значение в крупных городах. В различных районах города цена земли неодинакова и обычно достигает максимума в центре города. Не случайно в центре многих американских городов возвышаются небоскребы. Они позволяют разместить значительные производственные (или непроизводственные) площади на ограниченном участке земли. Чистая экономическая (абсолютная) рента. Мы уже встречались в предыдущей главе с понятием “экономическая рента”. Экономическая рента — это плата за ресурс, предложение которого строго ограничено. Земельная рента представляет частный случай экономической ренты. Слово “рента” в переводе с французского (фр. rente от лат. reddita) означает “отданная”. В этимологии этого слова таким образом воспроизводится факт передачи части продукции (или дохода), произведенной земледельцем, собственнику земли. Земельная рента — это плата за использование земли и других природных ресурсов, предложение которых строго ограничено. Предложение земли и других природных ресурсов выступает как запас, рента — как поток. Первоначально проблема ренты возникла в земледелии, и понятия "земельная рента" и "экономическая рента" совпадали. Сейчас понятие "экономическая рента" шире понятия "земельная рента". Экономическая рента включает земельную ренту, но не сводится к ней. Экономическую ренту могут получать звезды эстрады, знаменитые киноактеры, выдающиеся спортсмены. Рассмотрим сначала ренту, которую получают все собственники земли независимо от ее качества. Такую ренту К. Маркс (1818— 1883) назвал абсолютной, а Н. Г. Чернышевский (1828—1889) — “праздной”. Для анализа мы исходим из ряда предпосылок. Мы предполагаем: 1. Полное подчинение аграрного производства рынку, т.е. отсутствие производства для собственных целей (что в условиях производства продовольствия нередко имеет место). 2. Отделение земли как объекта хозяйства от земли как объекта собственности. Это означает, что все земли арендуются на совершенно конкурентном рынке. 3. Вся земля используется для производства основного продукта питания (например, пшеницы в США, ржи в России или риса в Китае). 4. Все земли имеют одинаковое качество, одинаково производительны. Предложение земли абсолютно неэластично. Поэтому, если мы на оси абсцисс отложим земельную площадь (определенное количество акров земли), а на вертикальной оси — ренту (сумму денег, которую арендаторы ежемесячно выплачивают за каждый акр), то кривая предложения S будет параллельна оси ординат (рис. 130). Кривая спроса D0 будет иметь отрицательный наклон вследствие действия закона уменьшающегося плодородия.  Рис. 130. Равновесие на рынке земли: изменения уровня земельной ренты Пересечение кривой спроса D0 с кривой предложения S определяет равновесие на рынке земли. R0 означает уровень ежемесячной ренты за один акр земли. Площадь 0Q*E0R0 представляет собой совокупную ренту за всю используемую в данном обществе землю. Изменение спроса на основной продукт питания (пшеницу) повысит ежемесячную ренту за один акр земли с R0 до R1. Это приведет и к увеличению чистой экономической (абсолютной) ренты до площади 0Q*E1R1. В случае падения спроса на пшеницу ежемесячная земельная рента за акр земли уменьшится до R2 и абсолютная рента сократится до 0Q*E2R2. Предложенная модель наглядно показывает активную роль спроса. В условиях неэластичного предложения земли цена земли и абсолютная рента всецело зависят от изменения спроса. Необходимость платы земельной ренты собственнику земли является ограничением для доступа к земле. Если она полностью уплачивается землевладельцу, то служит своеобразным налогом, понижающим эффективность хозяйствования на земле. Поэтому уже в XIX в. выдвигались различные проекты для отмены собственности на землю как феодального пережитка путем передачи ее в руки государства. Такое требование, например, содержится в “Манифесте Коммунистической партии” К. Маркса и Ф. Энгельса. Для передовых стран авторами “Манифеста” предлагалась в качестве первого пункта “экспроприация земельной собственности и обращение земельной ренты на покрытие государственных расходов”. Генри Джордж в своей нашумевшей книге “Прогресс и бедность” (1879) предлагал ввести 100-процентный налог на земельную ренту. Однако ни в одной стране с развитым рыночным хозяйством национализация земли в XIX в. произведена не была. Ее реализовали лишь в некоторых странах социалистического лагеря, да и то не во всех. Опыт показал, что национализация земли приводит к снижению эффективности ее использования: “провалы” государственного регулирования оказываются гибельнее, чем “провалы” рынка. Дифференциальная рента. В предложенной модели чистой экономической (абсолютной) ренты предполагалось одинаковое качество и одинаковое местоположение земли. В действительности земля различается (“дифференцируется”) и по плодородию, и по положению. Вопрос о дифференциальной ренте впервые был детально разработан в трудах Д. Рикардо. Рассмотрим проблему на примере естественного плодородия земли. Допустим, имеется земля трех видов: лучшая, средняя и худшая. При равных вложениях капитала и труда на одинаковых по размеру участках могут быть получены различные результаты вследствие различного плодородия земли. Более высокая производительность и соответственно урожайность в этом случае всецело являются следствием различий в естественном плодородии. Собственник земли поэтому будет стремиться получить весь дифференциальный добавочный доход. Поэтому рента на лучшую землю будет выше, чем за среднюю, а за среднюю выше, чем за худшую. Худшая земля будет давать ее владельцу лишь чистую экономическую (абсолютную) ренту, а средняя и лучшая, наряду с абсолютной рентой, еще и дифференциальную (рис. 131). Рисунок иллюстрирует механизм получения дифференциальной ренты. Собственники лучшей земли за каждый акр будут получать ежемесячную дифференциальную ренту R1, а собственники средней земли — ренту R2 Дифференциальная рента с худшей земли будет равна нулю. (Для упрощения на рис. 131 предполагается, что количество худшей, средней и лучшей земли одинаково.) Аналогично получается дифференциальная рента по положению.  Рис. 131. Дифференциальная рента Плодородие земли не является раз и навсегда данным. Оно может быть улучшено или ухудшено в результате хозяйствования на земле. К естественному плодородию может добавиться искусственное. Современная земля является результатом длительного процесса вложения капитала и труда. Не случайно Д. И. Писарев сравнивал землю с “огромной сберегательной кассой”, в которую с незапамятных времен вложено неизмеримое количество труда многих десятков поколений. Дополнительная отдача от вложений капитала может повысить производительность труда, понизить или оставить ее на том же уровне. В случае, если добавочные вложения капитала приведут к росту эффективности производства, говорят о повышающейся дополнительной отдаче. Тогда при перезаключении арендного договора возрастет и рента. Для лучших земель она поднимется до R'1. В случае, если добавочные вложения капитала приведут к общему падению эффективности производства, говорят о снижающейся дополнительной отдаче. Рента с лучших земель соответственно снизится до R"1. В случае, если добавочные вложения капитала не изменят уровень эффективности, дополнительная отдача будет постоянной. Рента с лучших земель останется на том же уровне R'1. Цена земли. Цена на землю определяется путем капитализации ренты. Допустим, что какой-то участок земли приносит ежегодно ренту в R долл. Какова может быть стоимость участка земли? Ответить на этот вопрос — это значит определить альтернативную стоимость для собственника земли. Цена земли должна представлять сумму денег, положив которую в банк, бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет собой дисконтированную стоимость будущей земельной ренты: PL = Цена земли – это бессрочное вложение в капитал. Поэтому если Тогда: где i — годовая рента; R — рыночная ставка ссудного процента. Если рента равняется 400 долл., а ставка ссудного процента составляет 5%, то цена земли равняется 400/5% = 400 ? 100/5 = 8000 долл. Арендная плата. В действительности рента составляет лишь часть суммы, которую арендатор платит земельному собственнику. Арендная плата включает кроме ренты еще амортизацию на постройки и сооружения (которые находятся на земле), а также процент на вложенный капитал. Если собственник земли сделал какие-то улучшения, то он должен и возместить стоимость этих сооружений, и получить процент на затраченный капитал (ведь он мог положить капитал в банк и спокойно жить, получая проценты). Строительство зданий и сооружений на земле, затраты, связанные с улучшением плодородия, развитие инфраструктуры приводят к тому, что в структуре арендной платы все большую долю составляют амортизация и процент на капитальные вложения — “рента разбухает”. Происходит это потому, что земельный собственник стремится учесть эти вложения, поднимая арендную плату. Чем короче контракт, тем быстрее можно поднять арендную плату, мотивируя это улучшенными качествами земли или развитой инфраструктурой хозяйства. Поэтому арендаторы стремятся осуществить такие вложения, которые полностью окупятся за период аренды. Отсюда известная противоположность интересов. Собственники земли стремятся сократить сроки аренды, а арендаторы стремятся ее увеличить. Не случайно, что в Западной Европе сложилась традиция сдачи земли под постройки сроком на 99 лет. За этот период стоимость могла быть целиком списана, а само здание приходило в полную негодность. Арендный договор в Бельгии (где в начале 90-х гг. арендовалось 68% всех земель) заключается обычно на срок не менее 9 лет, хотя в этой стране существует практика договоров и на более длительный срок. (на 27 лет или до достижения арендатором 65 лет). Не случайно современное аграрное законодательство (например, бельгийский закон 1988 г.) в принципе допускает право арендатора на компенсацию добавленной стоимости, получаемую в результате улучшений. Величина арендной платы в Западной Европе колеблется от 80—90 ЭКЮ в Шотландии до 200—250 ЭКЮ в Германии и Нидерландах, что составляет 1—3% цены земли. Это сравнительно низкий показатель капиталоотдачи, однако многие землевладельцы рассматривают покупку земли как форму страхования от инфляции и полагают, что со временем цена земли может возрасти. Исторические судьбы земельной ренты. Первоначально земельная рента была настолько “уважаемой” категорией, что экономисты XVII-XVIII вв. (Д. Hope, Дж. Локк, А. Тюрго) даже ссудный процент оправдывали земельной рентой и выводили по аналогии с ней. Позднее роли поменялись. Политическая экономия XIX в. (Г. И. Кэри и др.) для оправдания земельной ренты приводит аналогию с ссудным процентом. Такое внимание со стороны политической экономии к аграрной сфере вообще и к земельной ренте в частности было отнюдь не случайным. Дело в том, что 150 лет назад в аграрной сфере передовых стран Западной Европы и Северной Америки создавалось не менее 50% национального дохода, около половины которого присваивалось земельными собственниками. В настоящее время доля национального дохода, создаваемого в аграрной сфере, исчисляется несколькими процентами, а частные земельные собственники получают и того меньше — в США, например, меньше 1% (хотя официальная статистика занижает этот показатель). От феодализма современному обществу достались две системы землевладения. Фермерское хозяйство развивалось либо на базе помещичьего землевладения (лендлордизм), либо на базе крестьянского землевладения (система парцеллярной собственности). Обе они тормозили современное предпринимательство. Промышленному и торговому капиталу далеко не сразу удалось подчинить сельское хозяйство. Крупная земельная собственность на землю, доставшаяся от эпохи феодализма, была в XIX — первой половине XX в. существенным тормозом на пути развития капитализма в сельском хозяйстве, так как любые вложения капитала могли быть присвоены собственником земли. Сломить сопротивление крупных земельных собственников удалось лишь по мере ослабления их роли в экономической и политической жизни. Другим препятствием для модернизации аграрной сферы была раздробленность парцеллярной системы. Мелким фермерским хозяйствам не под силу осуществить комплексную индустриализацию сельского хозяйства. Мизерный характер землевладения препятствовал внедрению машин и передовой технологии, так как в условиях мельчайших хозяйств не могло быть и речи об экономии от масштаба, а использовать дорогую технику лишь на одну пятую (или даже одну десятую) ее возможностей было экономически нецелесообразно. Все это явилось причиной отставания сельского хозяйства от промышленности, города от деревни. Развитие фермерского хозяйства в США, Канаде и Австралии привело к обострению конкуренции во второй половине XIX в. Западноевропейские страны, используя влияние мощного аграрного лобби, старались отгородиться от внешнего мира, введя высокие таможенные барьеры. Протекционистская политика государства также, в конечном счете, оказала свое тормозящее воздействие на развитие аграрной сферы, так как создавала тепличные условия для отечественных производителей. Поэтому в отличие от промышленности аграрная сфера составляла в известном смысле исключение для типичной в условиях совершенной конкуренции тенденции цен к понижению. В настоящее время преграды на пути долгосрочных вложений капитала устранены, так как большинство фермеров приобрело землю, на которой они ведут хозяйство. Произошло соединение пользования, владения и распоряжения землей в одних руках. На земли, занимаемые собственниками, в странах Европейского сообщества в начале 90-х гг. приходилось две трети сельскохозяйственных угодий. Аренда в настоящее время играет существенную роль лишь в двух западноевропейских странах — Бельгии и Франции. Соединение земли как объекта хозяйства с землей как объектом собственности в одних руках предопределило быстрые темпы развития аграрной сферы, так как открыло широкие возможности для долговременных вложений капитала. К тому же промышленная революция в аграрной сфере была ускорена революцией научно-технической. Столь бурное развитие сельского хозяйства предопределило особую политику государства в аграрной сфере. В настоящее время в США фермеры получают субсидии не за увеличение, а за сокращение посевных площадей и уменьшение сельскохозяйственного производства (для предотвращения перепроизводства). Проблема цены земли и арендной платы становится в последнее время не столько “деревенской”, сколько городской проблемой, а земельная рента превратилась в экономическую ренту, не менее характерную для рынка труда, чем для рынка земли | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||