УМК Экономика. Интернеткурс по дисциплине Экономика для менеджеров

Скачать 6.23 Mb. Скачать 6.23 Mb.

|

|

Тема 15. Введение в макроэкономику. Измерение результатов экономической деятельности Содержание темы: 1. Общее представление о кругообороте доходов и расходов. 2. Измерение валового внутреннего продукта. 3. Структура ВВП. 4. Номинальный и реальный ВВП. Вопрос 1. Общее представление о кругообороте доходов и расходов. Макроэкономика не рассматривает частные вопросы (например, сравнение цен на сигареты и на хлеб, сравнение производства автомобилей и стали). Она имеет дело с обществом в целом. Макроэкономика анализирует такие вопросы, как определение совокупного выпуска производства и темпов его роста, общего уровня безработицы и инфляции. Таким образом, макроэкономика - это изучение экономики как целого. Содержание и структура макроэкономической теории. 1. Что такое деньги и какова их роль? · Теория денег. 2. Что такое уровень цен и чем определяется его динамика? · Теория инфляции. 3. Чем определяется уровень занятости · Теория занятости. 4. Чем определяется экономическая конъюнктура? · Теория циклов. 5. Как осуществляется экономический рост? · Теория роста. 6. Какое воздействие на экономику оказывает государство? · Теория экономической политики. 7. Какое воздействие на национальную экономику оказывает заграница? · Теория внешнеэкономических отношений. Надо сказать, что разница между макроэкономикой и микроэкономикой намного больше, чем разница, заключающаяся в греческих префиксах "микро" и "макро". У них абсолютно разные цели анализа. В микроэкономике акцент ставится на детальном исследовании конкретных рынков и при этом "опускаются" взаимосвязи с другими рынками. Поскольку макроэкономика имеет дело, в первую очередь, с взаимодействиями различных частей целого, то она допускает другие предпосылки, необходимые для проведения анализа. Макроэкономика абстрагируется от самого процесса "создания отдельных блоков", чтобы сконцентрировать внимание на том, как они подходят друг другу и как влияют друг на друга. Когда мы говорим об экономике в целом, то имеем в виду миллионы индивидуальных экономических единиц: домашние хозяйства, фирмы, центральные и местные органы власти. Их индивидуальные решения, вместе взятые, составляют общие расходы, общие доходы и общий уровень производства товаров и услуг. В таблице 40 представлена простая классификация различных экономических сделок, совершающихся между домашними хозяйствами и фирмами в рамках изолированной экономики, не имеющей государственного сектора. Домашние хозяйства владеют факторами производства. Они являются собственниками своего труда, который они предлагают фирмам в обмен на заработную плату. По-существу, домашние хозяйства - также собственники фирм. Многие из них вкладывают деньги в бизнес или на правах частного лица, или как партнеры, или как акционеры в обмен на право получения прибыли. Следовательно, хотя фирмы и управляют такими факторами производства как капитал и земля, но в конечном итоге собственниками факторов производства являются домашние хозяйства. Таблица 40. Экономическое сделки между домашними хозяйствами и фирмами

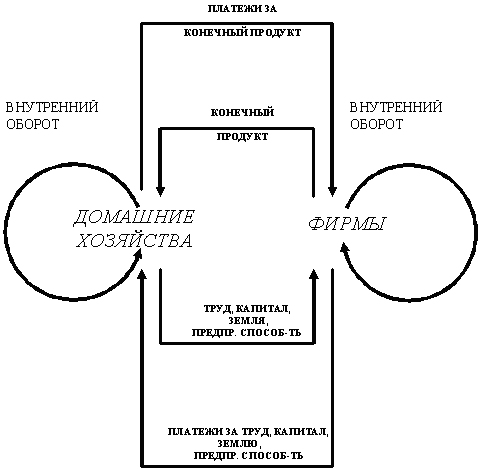

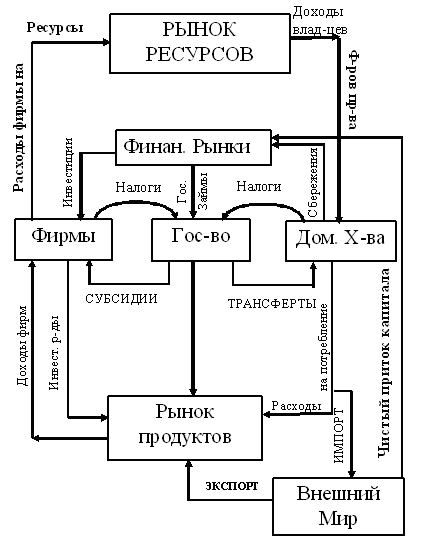

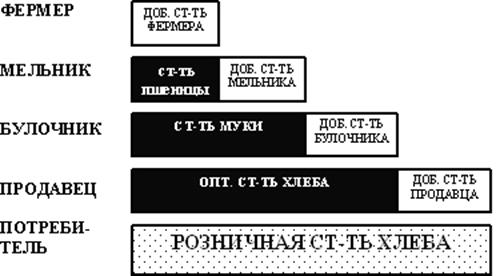

На рисунке 139 внутренние линии отражают кругооборот реальных ресурсов. Домашние хозяйства предлагают факторы производства фирмам, которые производят товары и услуги для этих же домашних хозяйств. Внешние линии отражают соответствующий поток денежных платежей.  Рис. 139. Внутренний и внешний кругооборот доходов и расходов На рисунке 139 мы видим три способа измерения экономической активности: а) стоимость произведенных товаров и услуг; б) сумма доходов, заработанных факторами; в) стоимость расходов на товары и услуги. Поскольку все платежи - это оборотная сторона предложенных ресурсов и поскольку мы допускаем, что все платежи должны быть потрачены на покупку реальных ресурсоемко мы в любом случае должны получить одну и ту же оценку совокупной экономической активности независимо от того, измеряем ли мы стоимость производства, доходы факторов или расходы, идущие на покупку товаров и услуг. Важно отметить следующее. Доходы факторов должны быть равны расходам домашних хозяйств, поскольку мы допускаем, что все доходы расходуются. Стоимость производства или общего выпуска продукции должна быть равной стоимости общих расходов, поскольку мы предполагаем, что все товары должны быть проданы. В то же время стоимость общего объема производства должна быть равной стоимости доходов домашних хозяйств. Поскольку прибыль определяется как разница между стоимостью продаж общего объема производства и прямыми платежами за пользование землей, трудом и капиталом, и поскольку прибыль накапливается в домашних хозяйствах, являющихся собственниками факторов производства, то отсюда следует, что доходы домашних хозяйств (полученные в обмен за предложенную землю, труд, капитал или право на прибыль) должны точно соответствовать стоимости производства. Итак, мы видим, что предложенная нами модель довольно проста. Однако, что случилось бы, если бы фирмы не продали весь произведенный объем продукции? Что случилось бы, если бы фирмы продали свой товар не домашним хозяйствам, а другим фирмам? Что случилось бы, если бы домашние хозяйства расходовали свой доход не полностью?  Рис. 140. Расширенная схема кругооборота доходов и расходов Как только мы изучим методы измерения уровня экономической деятельности с помощью системы счетов национального дохода, мы приступим к анализу макроэкономических проблем, таких как инфляция, безработица и экономический рост. Мы получим четкую структуру, в которой потоки платежей увязаны с потоками вводимых факторов производства и общим выпуском товаров и услуг. Кругооборот, представленный на рисунке 140, позволит нам проследить те взаимодействия, которые очень важны для изучения экономики в целом. Однако данная схема слишком проста. Поэтому её необходимо дополнить, включив многие важные черты реального мира: сбережения и инвестиции, государственные доходы и расходы, экономические сделки между фирмами и остальным миром (см.: рис. 140). Вопрос 2. Измерение валового внутреннего продукта. Определение ВВП. Валовый внутренний продукт (ВВП) – измеряет стоимость общего выпуска конечной продукции, производимой с помощью факторов производства, находящихся внутри страны, независимо от того, кому они принадлежат. Во-первых, ВВП равен стоимости произведенной продукции внутри страны. Большая часть этой продукции производится с помощью внутренних факторов. Предположен, что компания "Фольксваген" строит автомобильный завод в России. Она нанимает российских рабочих и использует станки, сделанные в России. Однако собственниками прибыли компании являются акционеры Германии. Следовательно, стоимость продукции завода не может быть равной стоимости доходов, полученных домохозяйствами в России. Сначала мы абстрагировались от внешних взаимоотношений. Теперь, наоборот, покажем, как учитываются платежи, прибыль и другие виды доходов иностранцев, а также объясним, почему мы должны отличать валовый внутренний продукт от валового национального продукта, ВВП от ВНП. Если национальная экономика не имеет никаких сделок с внешним миром, то мы говорим, что это закрытая экономика. Во-вторых, мы расширим нашу схему (рис. 141), чтобы показать, что экономические сделки совершаются не только между одной фирмой и одним единственным домашним хозяйством. Фирмы используют труд домашних хозяйств и покупают сырье и оборудование у других фирм. Если мы включаем стоимость общего выпуска автомобилей в ВВП, то мы не включаем сюда стоимость стали, проданной производителю автомобилей, которая уже включена в стоимость автомобиля. Чтобы не допустить двойного счета, мы пользуемся понятием добавленной стоимости. Добавленная стоимость - это увеличение стоимости товаров, образуемое во время производственного процесса. Добавленная стоимость исчисляется как разность между стоимостью продукции, произведенной фирмой, и стоимостью вводимых ею факторов производства. Поэтому очень важно различать такие понятия как конечная (готовая) продукция и промежуточная.  Рис. 141. Добавленная стоимость и конечный продукт Конечными товарами являются товары, купленные для конечного потребления. Это или потребительские товары, купленные домашними хозяйствами, или оборудование, купленное фирмами. Промежуточными товарами являются товары, входящие в состав вводимых факторов производства на другой фирме и, таким образом, используемые в дальнейшем производстве. Купленный семьей автомобиль является конечной (готовой) продукцией, а сталь - промежуточной продукцией, которую фирмы используют в процессе производства. Если мы относим средства производства к категории конечной продукции, то мы полагаем, что они не используются в последующем производственном процессе. Мы также предполагаем, что они не изнашиваются. ВВП- Рыночная стоимость конечной продукции произведенной на территории данной страны за определённый период времени. Конечная стоимость и добавленная стоимость равны между собой. ВНП- Рыночная стоимость конечной продукции, произведенной гражданами данной страны в экономике за определённый период времени, в т.ч. и на территории других стран. Таблица 41. Добавленная стоимость и проблема повторного счёта

Конечнымитоварами и услугами являются те из них, которые приобретаются в течение года для конечного потребления и не используются в целях промежуточного потребления. Рассмотрим простой пример. Допустим, что существуют четыре фирмы: одна фирма занимается производством стали, другая - производством оборудования, необходимого для производства машин, третья - производством шин, четвертая - производством самих автомобилей, которые она продает конечному потребителю -домашним хозяйствам. В таблице 42 показано, каким способом мы рассчитываем величину ВВП. Допустим, что сталелитейная фирма произвела стали на 40 млн. рублей, 1/4 этой стали она продала фирмам, производящим оборудование, и 3/4 автомобильной фирме. Если сталелитейная фирма вычитает стоимость железной руды, из которой она производит сталь, то все 40 млн. рублей в таком случае, являются добавленной стоимостью. Полученный доход идет на заработную плату, ренту или прибыль домашних хозяйств. Следовательно, первые две строчки в последней колонке в сумме составляют 40 млн. рублей. Хотя другие фирмы израсходовали 40 млн. рублей на покупку стали, но это не отразилось в расходах на конечную продукцию, поскольку сталь является промежуточной продукцией. Таблица 42. Измерение ВВП (в млн, руб.)

Производитель оборудования израсходовал 10 млн. рублей на покупку стали. Оборудование, которое он из нее сделал, он продал автомобильной фирме за 20 млн. рублей. Таким образом, его чистый доход составил 10 млн. рублей, который прямо или косвенно поступит в распоряжение домашних хозяйств в форме дохода или прибыли. Поскольку автомобильная фирма использует оборудование для производства автомобилей, то в полную стоимость автомобилей войдут 20 млн. рублей, что отражено в статье "Расходы на конечную продукцию". Так же как и производитель стали, производитель шин создает промежуточную продукцию. Если же он еще и владеет плантацией каучука, то его добавленная стоимость является полной стоимостью произведенной продукции и будет равна 5 млн. рублей, которые прямо или опосредованно поступают в распоряжение домашних хозяйств. Если же компания покупает резину у самостоятельно производящих хозяйств, то тогда необходимо вычесть стоимость покупаемой резины, чтобы получить добавленную стоимость. Производитель автомобилей расходует 30 млн. руб. на покупку стали и 5 млн. - на шины. Чтобы получить добавленную стоимость, мы должны вычесть из 50 млн. рублей (стоимости произведенных автомобилей) 35 млн. рублей. Полученный чистый доход предназначается для оплаты услуг домашних хозяйств за предоставление ими факторы производства или для отчисления прибыли. Наконец, автомобильная фирма продает конечным потребителям автомобили за 50 млн. рублей. Эта продукция, таким образом, становится конечным товаром и конечная цена (50 млн. рублей) входит в статью расходов на конечную продукцию. В таблице 42 показано, что общая стоимость всех хозяйственных операций (трансакционных издержек) составляет 115 млн. руб., но это больше, чем стоимость действительно произведенных товаров. Так, 30 млн. руб., которые получила сталелитейная фирма за продажу стали автомобильной фирме, уже включены в конечную стоимость произведенных автомобилей. То есть, здесь дважды учитывается 30 млн. руб. (двойной счет). Пятая колонка отражает величину добавленной стоимости, полученную на каждой стадии производственного процесса. 70 млн. руб. - это чистая стоимость произведенной продукции. Поскольку каждый производитель оплачивает чистый доход домашних хозяйств, то в конечном итоге они должны получить 70 млн. руб. (см. седьмую колонку). Если бы мы учитывали платежи, полученные домашними хозяйствами в виде доходов или прибыли, то мы бы получили такую же величину ВВП. Данные таблицы 42 подтверждают, что мы получим такой же результат, если будем определять сумму расходов на конечные товары и услуги. В этом случае конечными потребителями являются домашние хозяйства, покупающие автомобили, и автомобилестроительные фирмы, покупающие оборудование, необходимое для производства машин. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||