|

|

Исчисление ввп

Потребление валютного капитала – уменьшение его стоимости в течение отчетного периода в результате физического и морального износа, повреждений, не носящих катастрофический характер.

Исчисление ВВП

Сумма валовой добавленной стоимости (производственный метод)

Сумма компонентов конечного использования (метод конечного использования)

Сумма первичных доходов (распределительный метод)

Сумма валовой добавленной стоимости – исчисление путем суммирования валовой добавленной стоимости всех производственных единиц – резидентов, сгруппированных по отраслям и секторам

Валовая добавленная стоимость – разность между стоимостью оказанных услуг/производства товаров и стоимости товаров/услуг, потребленных в процессе производства

Выпуск – стоимость товаров/услуг, произведенных экономическими единицами резидентами за рассматриваемый период.

Выпуск:

- все товары (как товары для других единиц, так и для личного потребления/накопления. Включает прирост запасов материальных оборотных средств производителя)

- Услуги, предоставленные другими единицами (нерыночные услуги органов гос. Управления и некоммерческих организаций и пр.)

Бесплатные домашние услуги, оказываемые членами дом. Хозяйства друг другу (стирка, уборка) не включаются в сферы границы производства в СНС. В сферу производства должно включатся ненаблюдаемая экономика (деятельность, не охватываемая регулярными статистическим наблюдением)

Объем производства такой экономики оценивается специальными методами и входит в выпуск товаров и услуг.

ВВП как сумма компонентов конечного использования делится на:

- расходы на конечное потребление товаров/услуг

- валовое накопление

- сальдо экспорта/импорта

Показатель ВВП получил широкое распространение, так как его данные более доступны и сравнимы между странами.

В стране с закрытой экономикой:

ВВП = сумма валовых доходов резидентов, полученных от производства

Расходы на конечное потребление товаров и услуг – расходы домашних хозяйств на потребляемые товары ИЛИ расходы учреждений на товары индивидуального или коллективного потребления.

Расходы на конечное потребление домашних товаров/хозяйств:

Потребляемые товары

Потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда

Потребление товаров, изготовленных для личного использования

Расходы на конечное потребление домашних хозяйств определяются размером фактической оплаты или потребления товаров и услуг, произведенных за счет их доходов.

Расходы организаций: расход на содержания (включая выпуск) – поступления от продаж товаров + стоимость потребительских товаров/услуг + возмещение расходов домашних хозяйств на товары/услуги за счет государственных фондов страхования

Бюджетные организации здравоохранения, социального обеспечения, образование, культуры и искусства, а также некоммерческие организации, обслуживающие домашние хоз-ва, предоставляют товары и услуги для индивидуального потребления, которые используются домашними хоз-вами для удовлетворения личных потребностей. Услуги для потребления обществу предоставляются бюджетными организациями управления, обороны, науки.

Для характеристики конечного потребления с точки зрения того, кто фактически потребляет товары и услуги служит показатель «Фактическое конечное потребление», характеризующий стоимость всех товаров/услуг, приобретенных домашними хоз-вами-резидентами для индивидуального потребления независимо от источника финансирования стоимость коллективных услуг, предоставленных органом гос-венного управления обществу в целом. Все товары и услуги, предоставленные некоммерческими организациями, рассматриваются как индивидуальные и относятся к соц. трансфертам в натуральной форме.

Для этих (некоммерческих) организаций показатель фактического конечного потребления отсутствует. Т.к общая величина социальных трансфертов в натуральной форме, полученных домашними хоз-вами, равна сумме этих трансфертов, переданных учреждениями гос-венного управления и некоммерческими организациями, обслуживающими домашние хоз-ва, для экономики в целом показатели фактического, конечного потребления и расходов на конечное потребление должны быть равны.

Валовое (общее) накопление – чистое приобретение (за вычетом выбытия) резидентами товаров/услуг, произведенных в текущем периоде, но не потребленных в нем. ВН включает:

ВН основного капитала

Изменение запасов материальных оборотных средств

Чистое приобретение ценностей

Импорт)_Экспорт'>Сальдо экспорта и импорта товаров и услуг (Сальдо = Экспорт – Импорт)

Экспорт – вывоз за границу товаров, проданных иностранным покупателям, предназначенных для продажи на иностранных рынках, для переработки в другой стране.

Импорт – ввоз в страну, из-за границы иностранных товаров.

ВВП как сумма первичных доходов (распределительный метод)

При определении ВВП распределительным методом, включаются след. Виды доходов, произведенные производств. Ед-цами резидентами:

Оплата труда наемных работников

Чистые налоги за производство и импорт (налоги на производство и импорт минус субсидии)

Валовая прибыль и валовые смешанные доходы

Оплата труда наемным работникам – вознаграждение в денежной/натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде. Она учитывается на основе начисленных сумм и складывается из:

А) Зарплата

Б) Отчислений работодателей на социальное страхование

Заработная плата охватывает все виды заработков (включая премии, надбавки, доплаты) начисленных в денежной/натуральной форме независимо от источника финансирования, т.е. за счет себестоимости и прибыли, а также денежные суммы, начисленные работниками в соответствии с законодательством за неотработанное время. Заработная плата учитывается до вычета налогов и других учреждений, взимаемых с наемных работников.

Отчисления на соц. Страхования производятся работодателями, чтобы обеспечить наемным работникам в будущем право на получение социальных пособий, которые выплачиваются органами гос-венного социального страхования гос-венными и негос-венными пенсионными фондами, страховыми организациями при наступлении определенных обстоятельств, которые приводят к снижению доходов и благосостояния домашних хозяйств:

Потребность в лечении в результате болезни, старости

Необходимость содержания детей, супруга итд

Невозможность работать вообще в результате выхода на пенсию, безработицы или болезни

Смерть кормильца

Необходимость оплаты расходов на образование

Невозможность оплаты жилья хоз-вами с низким доходом

Чистые налоги на производство и импорт – налоги на производство и импорт за вычетом субсидий.

Налоги на производство и импорт – обязательные безвозмездные невозвратимые платежи, взимаемые органами гос-венного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. Они безвозмездны потому что гос-во ничего не предоставляет взамен индивидуальной единице, производящей платеж. Но оно использует собранные средства для оказания услуг обществу в целом. Налоги, связанные с производством и импортом уплачиваются предприятиями и организациями независимо от прибыли. Налог на производство состоит из налогов на продукты и других налогов на производство.

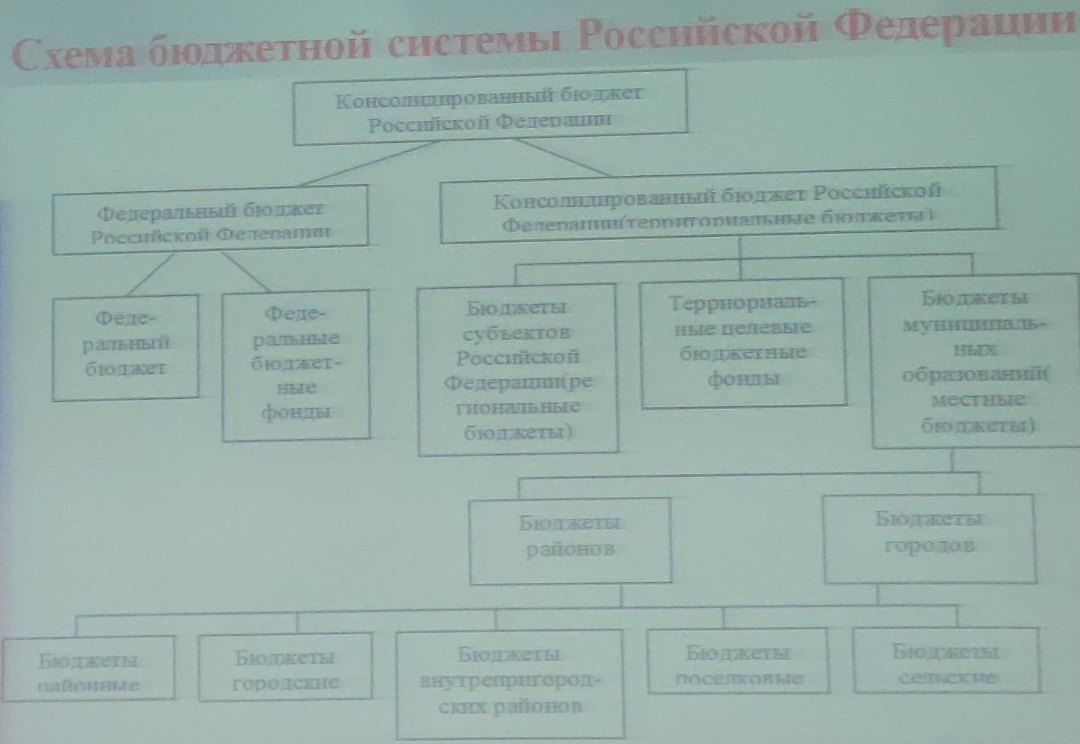

Бюджетные системы РФ

(Согласно бюджетному кодексу РФ) Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций гос-ва и местного самоуправления. В бюджете концентрируется часть национального дохода, которая затем перераспределяется, позволяя осуществить гос-венное регулирование экономики и обеспечить проведение необходимой социальной политики. Перераспределяемая посредством бюджетных отношений часть нац. Дохода поступает в распоряжение федеральных, региональных и местных органов власти и направляется на строго определенные цели и зависимости от разграничения функций между уровнями управления.

Бюджетная система – совокупность бюджетов гос-ва, административно-территориальных образований, самостоятельных в бюджетном отношении гос-венных учреждений и фондов, основанная на экономических отношениях, гос-венном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы гос-ва.

Схема бюджетной системы РФ:

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные не включаются в региональные.

В бюджетную систему также входят гос-венные внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Гос-венный фонд занятости населения, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного мед. Страхования.

Госдума РФ одобрила бюджет России 2019-2021 года в третьем чтении. Бюджет 2019 запланирован профицинтным, приоритетными направлениями гос-венного финансирования определены соц. Проекты и оборона.

Особенности бюджета РФ на 2019 год

Финансовый план рассчитан на 3 года – в нынешних экономических условиях такая продолжительность является оптимальной и позволяет Минфину выравнивать дисбаланс между расходной и доходной частью.

Основными источниками финансирования бюджета на 2019 год являются два фонда: Резервный и Национального благосостояния (ФНБ).

С 2018 года действует новый финансовый алгоритм: бюджетный резерв формируется за счет разницы между заложенной и фактической ценой на нефть. Правило действует в том случае, когда фактическая стоимость больше заложенной.

В бюджет России на 2019 год правительство заложило рекордные суммы доходов и расходов:

Доход – 19,969 триллионов рублей.

Расход – 18 триллионов рублей.

Исходя из указанных цифр, бюджет гос-ва будет профицитным, он предполагается в размере 1,9 триллионов или 1,8% ВВП.

Профицит – увеличение объемов ФНБ. По прогнозам Минфина, в начале следующего года его объем достигнет 3,818 триллионов. Основной источник накоплений при профиците – выручка от экспорта энергоносителей.

Разработчики главного финансового документа заложили валютный курс, равный 66,9 рублям за доллар, на предстоящий год.

Рост ВВП составит ориентировочно 2,2%. Цена нефти $63,4 за баррель.

Инфляция – 4,3%. Причем 4% - ежегодный показатель на весь трехгодичный плановый период. У Центрального банка РФ иное мнение: по прогнозам его аналитиков, уровень инфляции будет выше.

Общая сумма финансирования национальных проектов составит 5,693 трлн. Рублей, из которых:

На демографические проекты запланировано – 1,588 трлн.

Здравоохранение – 698 млрд.

Усовершенствование и развитие системы образования: 362 млрд.

Жилищные проекты и создание комфортной городской среды – 318 млрд.

Экологию – 278 млрд.

Источники наполнения доходной части (в млрд рублей):

НДС – 3558,7

Таможенные поступления – 1837,2

Акцизные сборы – 1029,3

Налог на прибыль – 825,2

Гос-венные компании – 425

Внутренние займы – 870

Приватизация – 13

Внешние займы – 7

Вариант продажи государственный предприятий через приватизацию запланирован, но не рассматривается. Мин. Финансов не исключает вероятность обмена старых евробондов с целью сокращения внешнего гос-венного долга и снижения расходов на его обслуживания. Сумма обмена может достигнуть $4 млрд.

Предположительно сократятся и валютный поступления от продажи природных ресурсов, т.к Минфин планирует сократить объемы экспорта сырья сначала до $162,8 млрд, а к 2020г до $134 млрд.

Еврооблигации – долговые бумаги, которые выпускаются странами. Их целью выступает привлечение средств на период до 50 лет. Это ценные бумаги, выпускающиеся на длительный срок и имеющие хождение на финансовых площадках и рынках. Помимо правительства их могут эмитировать крупные концерны, корпорации, которым необходимы деньги на длительный промежуток времени (от 3 до 40 лет).

Расходная часть бюджета 2019г.

Члены профильных комитетов, занимавшихся подготовкой проекта бюджета, и депутаты, поддерживающие его, определили приоритетные направления для гос-ва.

В процентном соотношении они распределились след. Образом:

Сектор соц. Политики – 27,1

Оборона – 16,2

Экономика – 14,7

Правоохранительная работа и безопасность – 12,5

Общегосударственные вопросы – 7,8

Межбюджетные трансферы – 5,2

Обслуживание госдолга – 4,7

Образование – 4,6

Медицина – 3,6

ЖКХ, природная деятельность – 1,1 на каждую

Культура – 0,7

СМИ – 0,4

Развитие спорта – 0,3

Военный бюджет

Внушительные расходы на оборону в абсолютных цифрах превысят 2 трлн. Рублей.

Эта сумма будет направлена на оплату коммунальных услуг воинских соединений, обеспечение их ГСМ, продовольствием, обмундированием, содержание инфраструктуры и другие мероприятия, в том числе особые.

Планируется повышение окладов военнослужащих. Однако об индексации пенсий для военных пенсионеров, как и для пенсионеров МВД речь не идет – она предусмотрена только для страховых пенсионных выплат.

Независимые аналитики менее оптимистичны в своих прогнозах. По их оценкам доходная часть бюджета России на 2019г составит 15,55 трлн рублей. Расходы превысят доходы, возникнет дефицит.

Министр финансов Антон Силуанов считает, что в следующем году гос-во выйдет на бездефицитный уровень. Дефицит, если возникнет, будет не более 0,9% ВВП.

Такие прогнозы министр делает, ориентируясь на показатели 2018 года, а также на низкую стоимость баррели нефти, заложенную в главном финансовом документе гос-ва. По факту она превысила прогнозируемую цену.

Рост экономических показателей прогнозирует и глава Центробанка – на 2,3 – 2,5%. Рассматриваются 2 сценария:

Оптимистичный – при росте нефтестоимости до $80 к началу след. Года.

Консервативный – при показателе $40-50 за ед. объема.

Бюджетный процесс – совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой, включает:

Бюджетное прогнозирование

Составление бюджета

Рассмотрение и утверждение проекта бюджета

Использование бюджета в течение бюджетного года

Анализ и контроль исполнения бюджета

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей.

Составление проекта бюджета – прерогатива правительства РФ, исполнительных органов власти субъектов РФ и муниципальных образований. По их поручению проест бюджета разрабатывается Министерством финансов РФ и территориальными финансовыми органами.

Исполнение бюджета – действия по мобилизации и использованию бюджетных средств. В процессе использования бюджета участвуют:

Органы исполнительной власти

Финансовые и налоговые органы

Кредитные учреждения

Юридические и финансовые лица – плательщики налогов в бюджет

Получатели бюджетных средств

Продолжительность бюджетного процесса значительно больше бюджетного периода, так как в бюджетный процесс включается время, необходимое для бюджетного планирования, последующего бюджетного контроля и других действий.

Участники бюджетного процесса:

Представительные органы власти рассматривают и утверждают проекты бюджетов и отчетов исполнения

Исполнительные органы власти осуществляют сводное финансовое планирование, составы проектов бюджетов, внесение проектов бюджетов на рассмотрение представительных органов власти, исполнение бюджетов, анализ и контроль за их исполнением

Банк России совместно с правительством РФ разрабатывает и представляет рассмотрение ГосДумы мне впадлу дальше писать

Главный распорядитель бюджетных средств

Бюджетополучатель

Контрольно-счетные органы

Финансово-бюджетный федерализм – разделение полномеочий между центральными органами власти, власти субъектов федерации и органами местного самоуправления в области финансов и в бюджетной сфере. Финансово-бюджетный федерализм реализуется в ходе бюджетного процесса при мобилизации бюджетных доходов и расходовании бюджетных средств.

Финансово-бюджетный федерализм базируется на следующих основных принципах:

Законодательное распределение полномочий по расходам между органами власти всех уровней управления

Обеспечение соответствующих органов власти необходимыми ресурсами для выполнения ими возложенных на них функций

Обеспечение вертикального и горизонтального выравнивания доходов всех звеньев бюджетной системы

Наличие единых для каждого звена бюджетной системы формализованных прозрачных и всем понятных методов регулирования бюджетов

Самостоятельность в равноправии каждого бюджета, входящего в бюджетную систему, которые выражаются в самостоятельности бюджетного процесса, в том числе определении направлений использования бюджетных средств, подконтрольности исполнения бюджета соответствующих представителей органов власти итд.

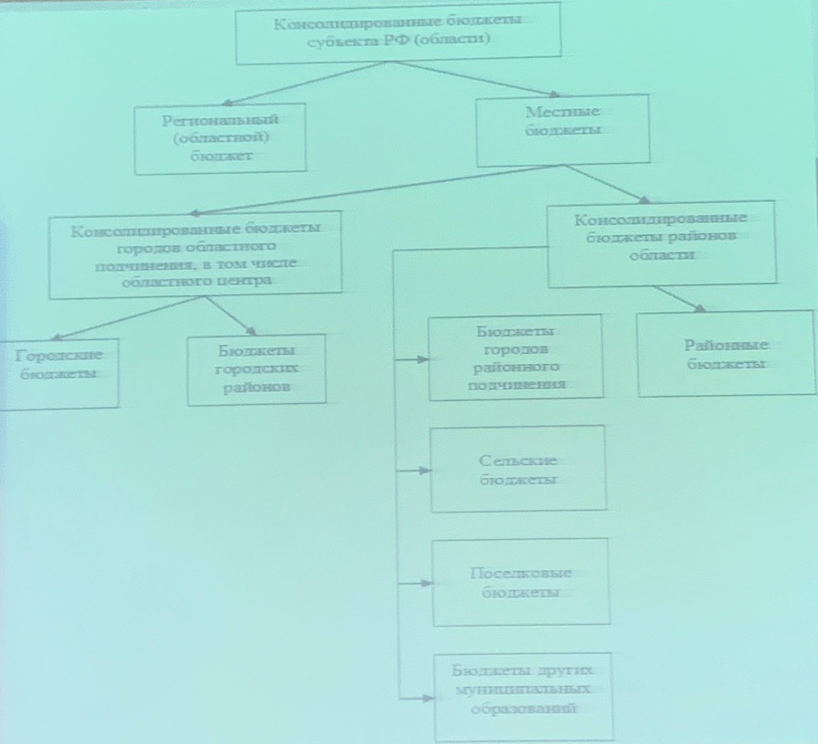

Административно-территориальные образования (муниципальные образования), составляющие территорию субъекта Федерации согласно Конституции РФ, имеют свои бюджеты. Бюджет субъекта федерации (региональный бюджет) и свод бюджетов муниципальных образований (местных бюджетов) составляет консолидированный бюджет субъекта Федерации – свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. К субъектам РФ(85) относятся: республики в составе РФ(22), области(46), края(9), автономные округа(4), автономная область(1), города федерального значения(3).

Совокупность региональных и местных бюджетов составляют территориальные бюджеты. Доходы территориальных бюджетов состоят из собственных и регулирующих.

Собственные доходы бюджетов – налоговые доходы, закрепленные за соответствующими бюджетами, бюджетам гос-венных внебюджетных фондов законодательством РФ, неналоговые доходы, определенные нормативными актами.

Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее трех лет) по разным видам таких доходов.

К регулирующим доходам территориальных бюджетов относятся также трансферты – средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленной правительством методике и формуле.

Кроме отчислений от федеральных и региональных налогов, средств, поступающих из фондов финансовой поддержки, для сбалансирования территориальных бюджетов используют дотации, субвенции, субсидии.

Дотация – средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция – средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основах для осуществления целевых расходов

Субсидии – бюджетные средства, предоставляемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов

Территориальные финансы – система экономических отношений, посредством которой распределяется и перераспределяется национальный доход, фонд денежных средств, используемых на экономическое и социальное развитие территорий.

В процессе обращения деньги постоянно переходят из рук в руки: обслужив одну товарную сделку они обслуживают другую. Таким образом деньги выступают мимолетным посредником в обмене товарами.

Мимолетность выполнения деньгами функции средства обращения позволяет заменить полноценные деньги их представителями – неполноценными деньгами, или бумажными знаками стоимости. Для подобной замены достаточно того, что данный знак стоимости признается обществом в качестве представителя определенного кол-ва денежного материала.

В современных условиях функцию средства обращения выполняют наличные денежные знаки, неразменные на золото.

Функционируя как средство обращения, они обслуживают те сферы экономики, где происходит одновременное встречное движение денег и товаров.

Возникновение функции денег как средства платежа связано с более высоким этапом развития товарного производства – когда акты продажи и купли товаров разделились во времени и пространстве. Так, при продаже товаров в кредит, деньги используются как мера стоимости при установлении цены товаров, но не используются как средство обращения.

Таким образом, если при функционировании денег как средства обращения имеет место одновременное встречное движение денег и товаров, то при использовании их в качестве средства платежа в этом движении имеется разрыв.

Функционирование денег как средства платежа не ограничивается пределами сферы товарного обращения. Как средство платежа деньги выступают при проведении безналичных расчетов; уплате налогов и сборов; выплате ЗП, пенсий, стипендий, пособий; осуществление кредитных операций итд.

Значительно расширяется использование денег как средства платежа в связи с развитием кредита и кредитной системы. При этом одновременно суживается сфера применения денег как средства обращения.

В качестве средства платежа используются безналичные деньги. Наличные деньги выполняют эту функцию тогда, когда одним из субъектов отношений по оплате денежным обязательств является, а также когда существует разрыв во времени между возникновением обязательств в налично-денежной форме и сроком их погашения.

Выступая как средство накопления деньги превращаются в особый актив, обеспечивающий его владельцу возможность покупать различные товары в будущем.

В качестве средства накопления может выступать любой другой вид активов. Но использование именно денег преимущественно за счет их ликвидности – способности быть использованными в качестве платежного средства в любой момент без потери своей номинальной стоимости.

Любой другой актив должен сначала быть продан, таким активам ликвидность присуща в большей или меньшей степени.

В странах с высокой инфляций или в условиях гиперинфляции национальная валюта не используется в ни в качестве средства накопления, ни в кач-ве меры стоимости.

Углубление международного разделения труда, расширение внешнеэкономических, политических, культурных связей между гос-вами вызывает необходимость использования денег на международном рынке. Функционирование денег в международном обороте и обеспечение всеобщей эквивалентности обмена связано с выполнением деньгами функции мировых денег.

Каждое государство имеет собственную систему денежного обращения, ограниченную национальными рамками. И ни одно государство не может заставить другое гос-во принимать в уплату за товары и услуги или для погашения других обязательств свои национальные денежные знаки.

Возросшие требования рынка вызвали рост потребности в деньгах. Добыча золота отставала от этого роста и запасы золота оказались ограниченными. Кроме того, денежное обращение, основанное на обороте полноценных денег, требовало значительных издержек и было дорогим. Во всем мире постепенно стали применять денежные знаки из бумаги. Фактически бумажные деньги возникли из самого процесса обращения металлических денег – в результате отделения обозначенного на них номинала от реального веса. Это происходило по мере стирания, износа монет, выпуска государством неполноценных монет с принудительным курсом их обращения.

Золото было вытеснено из внутреннего денежного оборота стран, а затем – из международных валютных отношений.

На смену золоту пришли бумажные кредиты и кредитные деньги.

Бумажные деньги – знаки стоимости, замещающие в обращении полноценные деньги. Они наделены принудительным курсом, неразменностью на золото и выпускаются обычно государством для покрытия свих расходов.

Природа бумажных денег заключается в том, что они не имеют ощутимой самостоятельной стоимости: затраты труда на их печатание небольшие по сравнению с выражаемой ими стоимостью товаров. Они приобретают представительную стоимость, общественную значимость в процессе обращения.

Независимо от массы выпущенных бумажных денег и принудительного курса их реальная стоимость определяется не штемпелем государства, а законом стоимости, законом денежного обращения.

Бумажные деньги почти неизбежно связаны с инфляцией, они неустойчивы, так как их выпуск обусловлен не только реальными потребностями оборота в деньгах, но и непроизводительными расходами.

Обесценение денег реально выражается в снижении их покупательной способности по отношению к товарам, услугам, оно проявляется в общем росте товарных цен – оптовых и розничных.

В современных условиях практически нет классических бумажных денег, выпускаемых казначействами государств для финансирования своих расходов. В основном обращаются кредитные деньги, которые с некоторой долей условности можно отнести к бумажным деньгам.

Кредитная природа современных денег обусловлена порядком их эмиссии по таким каналам, как кредитования хозяйства, кредитование государства и под прирост официальных золотовалютных резервов.

С термином кредитные деньги связано понятие неполноценных денег.

К ним относят такие деньги, покупательная способность которых превышает стоимость товара, выступающего носителем денежных отношений. Неполноценные деньги включают все виды постзолотых денег: бумажные и кредитные.

Кредит – ссуда в денежной или товарной форме на условиях возвратности, платности и срочности. Кредит как экономическая категория выражает экономические отношения между кредитором и заемщиком, возникающие в процессе передачи денег или материальных ценностей одними участниками договора займа другим на условиях возврата. Перемещение стоимости носит последовательный характер. Вначале от кредитора к заемщику и через какое-то время – от заемщика к кредитору.

Кредит возникает из функции денег как средства платежа при продаже товара не за наличные деньги, а с рассрочкой платежа, что обусловлено не бедностью покупателя, а особенностью процесса производства, отсюда кредитные отношения появляются не в сфере производства, а обращения, где владельцы товара противостоят друг другу как собственники товара и денег.

Кредитные отношения предполагают как минимум наличие двух субъектов: кредитора и заемщика. Первый этап их развития характеризуется прямыми отношениями между владельцем свободных денежных средств и заемщиком, а кредит выступает в форме ростовщического капитала. Второй этап развития кредита характеризуется наличием трех субъектов, а именно появлением на рынке ссудных капиталов специализированных посредников – банков, которые аккумулируют свободные финансовые ресурсы и передают заемщикам на платной основе. |

|

|

Скачать 0.6 Mb.

Скачать 0.6 Mb.