ДИПЛОМ. Гусев Диплом готовый 4. Источники формирования ресурсной базы коммерческого банка и пути привлечения средств

Скачать 298.85 Kb. Скачать 298.85 Kb.

|

|

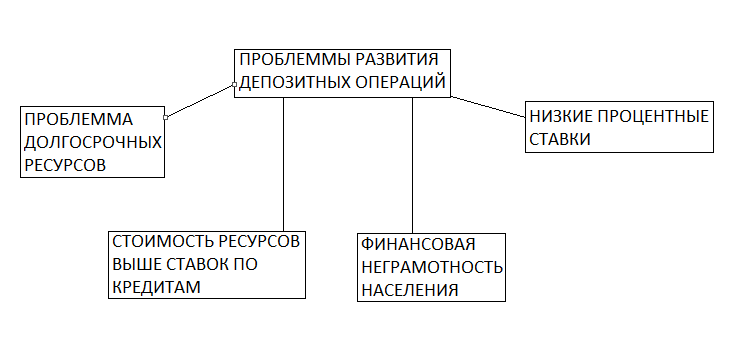

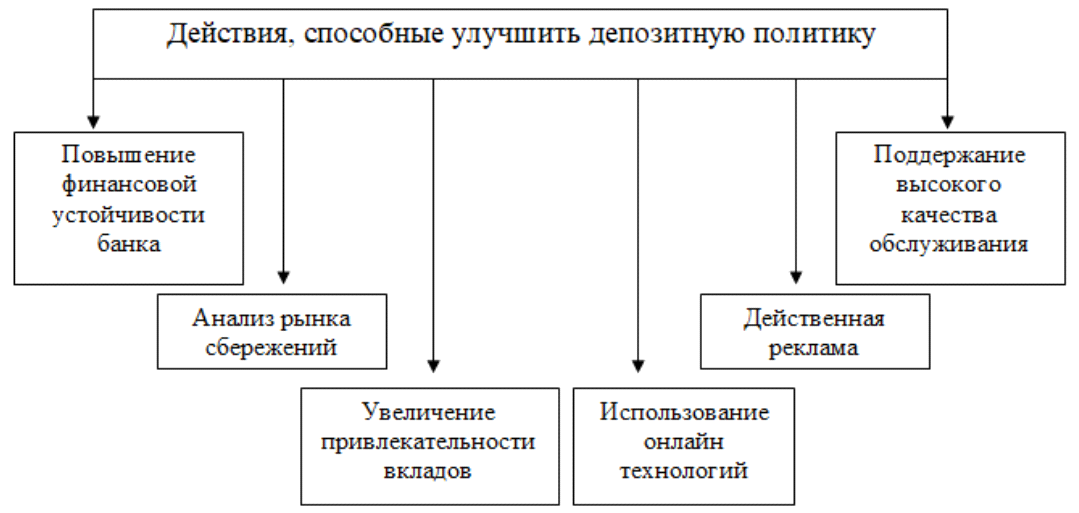

Рис.3 привлеченные средства по их стоимости Не вызывает сомнений тот факт, что в развитии и перспективном функционировании кредитной организации основополагающим фактором выступают депозитные операции. Как известно, данные операции позволяют банкам привлекать средства лиц, тем самым обеспечивая себя ресурсами, которые, в свою очередь, способны в дальнейшем помочь кредитной организации получить прибыль, совершая другие операции с помощью привлекаемых под депозиты средств. Стоит отметить, что депозитные операции могут проводиться в любой валюте Каковы же проблемы развития депозитных операций банков? Существенной проблемой по задействованию средств населения во вклады кредитными организациями являются доходы лиц. Снижение зарплаты населения влечет за собой сокращение объемов вкладов в банках. Население в этом случае редко открывает счет в кредитных организациях. Следующей проблемой можно назвать высокую конкуренцию на рынке предоставления депозитных услуг. На сегодняшний день существует большое количество банков, предлагающих клиентам различные условия, и банкам для удержания выигрышного положения, т. е. привлечения как можно большего количества средств клиентов, следует стремиться предоставлять более выгодные условия. Проценты по депозитам достаточно маленькие. Это и является следующей проблемой для развития депозитных операций. Из-за малой доходности, которую приносит банковский депозит, люди порой предпочитают иные виды инвестиций. Следует отметить, что только на протяжении 4-х лет из последних 15 в РФ ставки по депозитам были выше уровня инфляции, что, конечно же, сказывается на привлекательности депозитов. Конечно же, следует помнить и о факторах, сдерживающих развитие депозитных операций. Иногда они не зависят от кредитных организаций, что свидетельствует о следующем: страна переживает экономическую и политическую нестабильность; уровень инфляции способен повлиять на развитие депозитных операций банков. Перспективные и надежные банки не смогут в полной мере развиваться и процветать, если в стране подобная обстановка, следовательно, внешние факторы будут влиять негативным образом на деятельность кредитных организаций. Поэтому к проблеме развития депозитных операций банков можно отнести и ситуацию в стране в целом. Финансовая неграмотность населения также выступает проблемой для привлечения средств населения под депозит. Это проявляется в том, что вкладчики стремятся обращаться в банки с высоким риском. Они полагают, что чем выгоднее предложение, тем надежнее банк, и порой по причине этого теряют свои средства. Представим схему некоторых проблем развития депозитных операций  Рис.4. Проблемы развития депозитных операций Также в банковской системе существует проблема долгосрочных ресурсов. Недоверие граждан к банкам, переживания вкладчиков, пробелы в знаниях относительно финансов приводят к изъятию вкладчиками своих средств из кредитных организаций как можно скорее. Как известно, привлеченные средства помогают при совершении активных операций кредитными организациями. Чем больше привлекается средств на долгосрочной основе, тем большее количество активных операций может проводиться банками. В случае, когда средства выводятся из банков, инвестиционные процессы не развиваются, и снижается покупательная активность граждан, что, в свою очередь, негативно сказывается на экономике страны в целом. Развитию депозитных операций банков может помешать слабая система продаж и обслуживания. Малый охват клиентской базы, малые доходы от большинства продуктов, достаточно невысокая степень продаж — все это ослабляет системы продаж и обслуживания. И, конечно же, развитие депозитных операций кредитных организаций сдерживает слабый маркетинг. Еще одной проблемой можно назвать непродуманную депозитную политику банков. Грамотная депозитная политика — ключ к процветанию банка. Структура банковских ресурсов кредитной организации имеет зависимость от степени ее специализации либо универсализации, особенностей ее деятельности, состояния рынка ссудных ресурсов. Условия развития ресурсной базы для каждого банка будут также индивидуальными. Для того чтобы аккумулировать временно свободные денежные средства и трансформировать их в активные ресурсы (выданные кредиты, средства, размещенные на корреспондентских счетах, вложения в ценные бумаги), коммерческим банкам необходимо реализовывать комплекс мероприятий, которые бы способствовали не только привлечению средств, но и обеспечивали бы их сохранность. 3.2 Пути совершенствования банковской сферы в области формирования ресурсной базы и привлечения средств Главные задачи, стоящие в настоящее время перед банковской системой России - повышение устойчивости банковской системы, укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, усиление их защиты, повышение эффективности системы страхования вкладов. С учетом необходимо осуществлять дальнейшее совершенствование правового обеспечения банковской деятельности, повышение эффективности банковского регулирования и банковского надзора, а также конкурентоспособности российских кредитных организаций. Для определения направлений развития ресурсной базы каждая кредитная организация должна проводить детальный анализ, выявлять свои слабые и сильные стороны, определять возможности и угрозы на периодической основе. Важным фактором роста объемов депозитного рынка является рост денежных доходов юридических и физических лиц, при условии отсутствия финансового рынка как альтернативы инвестирования определяет депозитные вклады как главный источник портфеля активов. В этих условиях особое внимание обращается на финансовые аспекты деятельности банка. Соответственно, эффективность управления и функционирования коммерческого банка в значительной степени определяется эффективностью реализации политики управления ресурсами, в частности депозитной политики. Но в качестве базовых направлений развития ресурсной базы можно выделить удешевление ресурсной базы и установление соответствия структуре активов. Существенным фактором, оказывающим сильное влияние на развитие ресурсной базы в части увеличения ее объема, является качество обслуживания клиентов. Качество обслуживания клиентов зависит от: - степени развития информационных технологий в банке, сказывающейся на возможности предоставления банком своим клиентам той или иной услуги и скорости обслуживания; - информационной открытости банка (наличие доступной для клиентов информации об условиях предоставления продуктов и услуг); - уровня квалификации персонала банка; - доступности продуктов и услуг (условия предоставления, стоимость, пакет предоставляемых документов и пр.). Банки, ориентированные на эффективное и результативное сотрудничество с клиентом, находятся в постоянном процессе по изучению потребностей клиентов, формированию актуальных моделей взаимодействия банка и клиента, а также выявлению и профилактике слабых участков в качестве сервиса, оказываемого клиентам. Банковская стратегия взаимоотношений с клиентами меняет свою направленность, беря в основу не столько завоевание нового клиента, сколько его удержание. На первый план выходят долгосрочные партнерские отношения с клиентами. Это требует серьезной перестройки как моделей продаж розничных продуктов, так и корректировки действующих стратегий в части розничного направления. Предоставление клиентам финансовых услуг, способствующих решению социальных задач и отвечающих их потребностям, также будет способствовать наращиванию клиентской базы, тем самым наращиванию привлеченных ресурсов. Достаточно большое значение при выборе клиентом того или иного банка, например, для размещения своих накоплений во вклад, играет процент, предлагаемый банком. Уровень процентной ставки, устанавливаемый банками и находящийся в прямой зависимости от ставки рефинансирования и рыночных ставок, должен мотивировать аккумуляцию свободных денежных средств в банки. Размер предлагаемой банками процентной ставки также зависит от вида вклада, то есть от его срочности и валюты, в которой предлагается его разместить. В качестве перспективного направления развития ресурсной базы можно предложить расширение круга депозитных счетов клиентов с различным режимом функционирования, который будет предоставлять вкладчикам банка дополнительные возможности по использованию своих средств с приемлемым уровнем доходов. Еще одним немаловажным элементом развития ресурсной базы коммерческого банка является ее диверсификация. Диверсификация как активных, так и пассивных операций, в первую очередь, позволяет снизить риски самой кредитной организации. А диверсификация ресурсной базы позволит снизить риск ликвидности и скомпенсировать возможный резкий отток привлеченных средств. Диверсификация ресурсной базы находится в прямой зависимости от ее увеличения. Одним из методов увеличения объемов привлечения являются более привлекательные условия привлечения, система мотивации для стимулирования наращивания ресурсной базы. Диверсификация возможна не только посредством расширения клиентской базы в части привлечения депозитов, но и активной работы на рынке ценных бумаг посредством выпуска облигаций, акций и векселей. В условиях высокого уровня конкуренции в банковском секторе за ресурсы и эффективное направление их размещения для успешного функционирования и расширения деятельности банковского учреждения недостаточно привлекать средства по более низкой цене, а размещать по более высокой, для этого необходимо создавать эффективную систему менеджмента банка. Для совершенствования депозитной политики необходимо обратить внимание на следующие основные направления банковского маркетинга: 1) улучшение организационной структуры кредитной организации; 2) результативное применение ценовых (не ценовых) характеристик предоставляемого депозитного продукта; 3) продвижение депозитных продуктов путем налаживания отношений с вкладчиками, завоевание доверия и демонстрация неравнодушия к интересам вкладчиков; 4) рост уровня качества депозитных продуктов; 5) определение приоритетных клиентов; 6) закрепление за приоритетными клиентами персональных менеджеров; 7) создание в банке некоторого подразделения, состоящего из лиц, ответственных за продвижение и реализацию продукта; 8) постановка целей и задач по усовершенствованию подхода к вкладчикам для дальнейшего привлечения большого количества клиентов. Приведем перечень действий, способных улучшить депозитную политику: 1) обеспечение страхования вкладов лиц, повышение финансовой устойчивости банка путем эмиссии ценных бумаг (это позволит нарастить величину собственного капитала); 2) анализ рынка сбережений, определение места банка на рынке депозитных услуг (показатель доходов населения, объем средств клиентов, привлеченных во вклады, анализ ставок, предлагаемых другими банками); 3) увеличение привлекательности вкладов путем внедрения различных счетов с выгодными для клиентов условиями; 4) использование совершенных технологий (к примеру, предоставление возможности открытия счета, не посещая банк; совершенствование интернет-банка); 5) хорошее качество обслуживания; 6) действенная реклама (создание буклетов, где представлены преимущества банка, выгодные условия предложения депозитных услуг (можно внедрить систему, которая позволит при первом открытии вклада получать высокий процент по депозиту на первый год своих вложений), организация периодических мероприятий, для демонстрации клиентам своих банковских продуктов, их преимуществ, что позволит не только привлечь клиентов, но и неким образом укрепить связь между клиентами и банком. Можно также периодически проводить внутри банка курсы по повышению финансовой грамотности, рассказывать о преимуществах вложения средств под депозит, что также позволит продемонстрировать клиентам свое неравнодушие и расположит их к доверию). Не стоит забывать, что депозитная политика должна быть разработана таким образом, чтобы она была привлекательной не только для вкладчиков, но и обеспечивала прибыль банку. Представим пути улучшения в виде рисунка (рис. 5).  Рис. 5. Действия, способные улучшить депозитную политику Необходимо внедрить простые и понятные клиенту депозитные продукты. Также следует помнить, что они не должны приносить значительные затраты кредитным организациям. Можно предложить удобные формы обслуживания депозитов, тщательно изучив интересы вкладчиков. Также не следует забывать, что репутация банка влияет на спрос депозитных услуг, поэтому банк должен заботиться о закреплении за собой хорошей репутации и стремиться завоевать статус надежного банка. Для поддержания своей конкурентоспособности банки вынуждены предлагать своим клиентам все новые услуги, применять разнообразные финансовые инструменты и расширять свою деятельность. Управляя ресурсной базой, кредитная организация должна поддерживать определенное соотношение между собственными и заимствованными ресурсами для снижения риска потери платежеспособности банка. В настоящее время вопросы управления ресурсной базой коммерческого банка имеют важное значение, так как эффективность банковской деятельности во многом зависит от формирования и максимального использования привлеченных ресурсов. Таким образом, можно сделать вывод, что к основным направлениям развития ресурсной базы коммерческого банка относятся: удешевление ресурсной базы и установление соответствия структуре активов, повышение качества обслуживания клиентов и качества предоставляемых продуктов и услуг, применение комплексного обслуживания клиента и повышение уровня диверсификации пассивных операций. В последней главе дипломной работы были рассмотрены проблемы формирования источников ресурсной базы и возможные пути совершенствования банковской системы в этом направлении формирования ресурсной базы коммерческих банков. Существенным фактором, оказывающим сильное влияние на развитие ресурсной базы в части увеличения ее объема, является качество обслуживания клиентов. Качественное обслуживание очень важно для многих банков и все они делают все возможное для расширения своей клиентской базы. Крупнейшим розничным банком в России является Сбербанк, за ним следуют ВТБ и «Тинькофф», ставший лидером среди частных финансовых структур. На 2020 год активными клиентами Сбербанка являются 97,5 млн человек, ВТБ отдают предпочтение 13,3 млн россиян, а выбор в пользу «Тинькофф банка» сделали 7,2 млн российских граждан. Всего экосистема «Тинькофф», по данным компании, объединяет 11 млн клиентов. Еще одним немаловажным элементом развития ресурсной базы коммерческого банка является ее диверсификация. Диверсификация как активных, так и пассивных операций, в первую очередь, позволяет снизить риски самой кредитной организации. А диверсификация ресурсной базы позволит снизить риск ликвидности и скомпенсировать возможный резкий отток привлеченных средств. Диверсификация ресурсной базы находится в прямой зависимости от ее увеличения. Одним из методов увеличения объемов привлечения являются более привлекательные условия привлечения, система мотивации для стимулирования наращивания ресурсной базы. Диверсификация возможна не только посредством расширения клиентской базы в части привлечения депозитов, но и активной работы на рынке ценных бумаг посредством выпуска облигаций, акций и векселей. Что касается действительной ситуации, средний по банковской системе норматив достаточности капитала Н1.0 в первом полугодии 2020 года немного вырос и на 1 июля 2020 года составил 12,8% против 12,3% на начало года и 11,8% на 1 июля прошлого года. При этом рост норматива относительно предыдущего года наблюдался лишь у 159 кредитных организаций, или 43% от общего числа. Таким образом, достаточность капитала росла в основном у крупных банков, которые и обеспечили рост среднего значения, при этом большинство небольших банков характеризовались сокращением норматива. ЗАКЛЮЧЕНИЕ Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Поэтому особую важность приобретает процесс формирования банковских ресурсов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческого банка. Очевидно, что устойчивая ресурсная база банка позволяет ему успешно проводить ссудные и иные активные операции. Поэтому каждый коммерческий банк стремится наращивать свои ресурсы. Банковские ресурсы являются основой банковской деятельности, которые в самых разнообразных формах направляются на расширение воспроизводственного процесса в виде кредитных и депозитных вложений с целью удовлетворения потребностей экономических субъектов и реализации собственных коммерческих ресурсов. К банковским ресурсам относятся привлеченные, заемные средства и собственный капитал. Собственный капитал - это средства, принадлежащие непосредственно банку, в отличие от привлеченных и заемных, которые банк привлек на время. Целью формирования банковского капитала является использование ресурсной базы путём её последующего размещения от своего имени на условиях возвратности, срочности и платности в соответствии с целями и задачами конкретного банка в рамках достижения генеральной цели любого банка – обеспечение защиты интересов клиента при получении максимальной прибыли с минимальными рисками. На сегодняшний день, депозиты играют немаловажную роль в формировании ресурсной базы коммерческого банка. Проанализировав российский рынок, можно сделать выводы о том, что, несмотря на пандемию, прибыль банковского сектора в 2020 году оказалась на достаточно высоком уровне, так как объем средств на счетах корпоративных клиентов за 11 месяцев вырос в реальном выражении на 11%, а прирост вкладов +2,1% Для поддержания своей конкурентоспособности банки предлагают своим клиентам все новые услуги, применяют разнообразные финансовые инструменты и расширяют свою деятельность. Управляя ресурсной базой, кредитная организация должна поддерживать определенное соотношение между собственными и заимствованными ресурсами для снижения риска потери платежеспособности банка. В настоящее время вопросы управления ресурсной базой коммерческого банка имеют важное значение, так как эффективность банковской деятельности во многом зависит от формирования и максимального использования привлеченных ресурсов Таким образом, ресурсная база и привлеченные средства коммерческого банка играют огромную роль в осуществлении банковской деятельности. Ресурсная база и привлеченные средства в частности являются основой для осуществления банком своих операций. |