ДИПЛОМ. Гусев Диплом готовый 4. Источники формирования ресурсной базы коммерческого банка и пути привлечения средств

Скачать 298.85 Kb. Скачать 298.85 Kb.

|

|

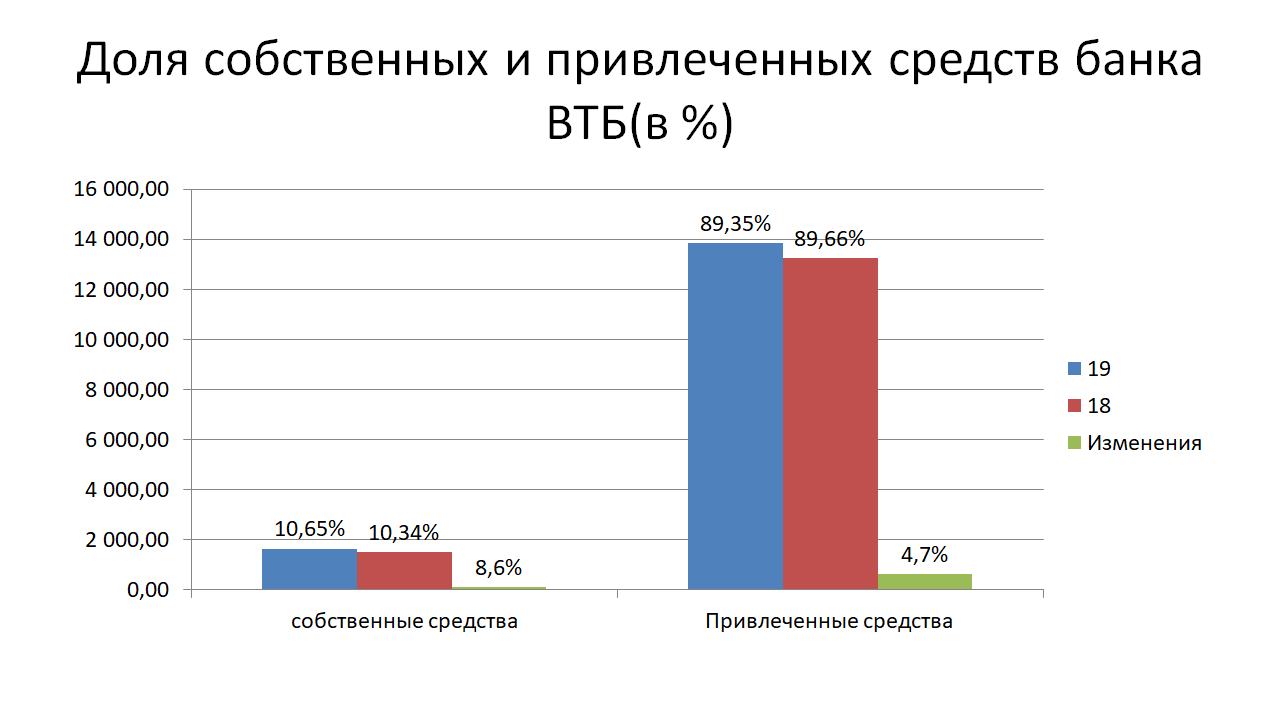

часть резерва под обесценение вложений в ценные бумаги, акций и долей участия. Первое полугодие 2020 года, в части динамики собственного капитала, выдалось для российского банковского сектора достаточно неплохим, учитывая пандемию корона-вируса и снижение прибыли. Согласно данным Банка России, суммарный объем капитала банковского сектора с начала года вырос на 1,6% или на 174 миллиарда рублей, и на 1 июля 2020 года составил 11,2 триллиона рублей. Для сравнения, в первом полугодии 2019 года наблюдалось снижение капитала (-3,3%), а за аналогичный период в 2018 году прирост составил 1,2%. Из вышесказанного, можно сделать вывод, что на данный момент времени депозиты все же занимают одно из главных мест в ресурсах коммерческого банка. На микроэкономическом уровне, от ресурсной базы коммерческого банка зависит его финансовое состояние, а именно, она оказывает прямое влияние на платежеспособность и ликвидность коммерческого банка. 2.2Анализ и изучение возможных путей и источников привлечения средств на примере банка "ВТБ" Рассмотреть практически источники формирования рес базы и на практическом материале ВТБ изложить Таблицы Графики и др(годы 19-20) В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место. Их доля по различным банкам колеблется от 75% и выше. С развитием рыночных отношений структура привлеченных средств претерпела существенные изменения, что обусловлено появлением новых, не традиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц. В качестве примера можем рассмотреть долю привлеченных и собственных средств банка ВТБ:  Рис.2 доля собственных и привлеченных средств банка ВТБ Исходя из данных диаграммы можно увидеть изменения в процентном соотношении собственных средств и привлеченных и их изменения как к друг другу так и в соответствии с годом. В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом: депозиты и недепозитные привлеченные средства. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, т. е. денежные средства, внесенные в банк клиентами — частными и юридическими лицами, т. е. предприятиями, товариществами, акционерными обществами на определенные счета, и используемые ими в соответствии с режимом счета и банковским законодательством. Недепозитные привлеченные средства — это средства, которые банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Недепозитные источники банковских ресурсов отличаются от депозитов тем, что они имеют, во-первых, неперсональный характер, т. е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе, и, во-вторых, инициатива привлечения этих средств принадлежит самому банку. Недепозитными привлеченными ресурсами пользуются преимущественно крупные банки. Приобретаются недепозитные средства на крупные суммы, и их считают операциями оптового характера. Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета. При прохождении преддипломной практики мной были изучены следующие источники привлечения средств: Депозит — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом. Во время моей производственной практики мною были изучены вклады и депозиты предоставляемые физическим лицам в банке «ВТБ». Список изученных мною вкладов и депозитов представлен в таблице ниже:

Таб.1. перечень вкладов и депозитов в банке ВТБ Акции — это ценные бумаги, из которых состоит капитал компании. Владение акциями дающая право её владельцу получать дивиденды и участвовать в управлении компанией в соответствии с законодательством и уставом компании. Основным риском является падение стоимости акций Акционерные коммерческие банки для формирования и расширения своего уставного капитала прибегают к выпуску собственных ценных бумаг - акций. Выпуская собственные акции, коммерческие банки выступают как эмитенты ценных бумаг. Они несут от своего имени обязательства по выпускаемым ценным бумагам перед владельцами этих бумаг. Все выпуски ценных бумаг независимо от величины выпуска и количества инвесторов подлежат обязательной государственной регистрации в ЦБ РФ. При этом выпуски акций акционерных банков с уставным капиталом 400 млрд. руб. и более (включая в расчет предполагаемые итоги выпуска, выпуски банком акций с иностранными учредителями или с долей иностранного участия более 50%, с долей иностранного участия юридических и физических лиц из стран СНГ более 50%) регистрируются в Департаменте контроля за деятельностью кредитных организаций на финансовых рынках ЦБ РФ. Кредитные организации могут выпускать как обыкновенные, так и привилегированные акции. Привилегированные акции банка могут иметь разную номинальную стоимость, если это не противоречит уставным документам банка, наделяющим правом голоса привилегированные акции. Последние как объект инвестиций связаны с меньшим риском, чем простые, но и уровень дивидендов по ним ниже среднего уровня дивидендов, выплачиваемых по простым акциям. Спрос на привилегированные акции на рынке крайне низкий, поскольку крупные инвесторы предпочитают принимать активное участие в управлении банком (что дает им владение простыми акциями). Но решить эту проблему можно выпуская в достаточном количестве конвертируемые привилегированные акции. Стабилизация экономической ситуации в стране, очевидно, повлияет на рост спроса на надежные долгосрочные инструменты, в том числе привилегированные акции. В Гражданском кодексе РФ (ст. 102, 4) налагаются ограничения на выпуск привилегированных акций, доля которых в общем объеме уставного капитала не должна превышать 25%. Эта мера предусматривается и в проекте разработанного законодательства по банкам. Поэтому в случае превышения удельного веса привилегированных акций в структуре уставного капитала банк должен принять меры, которые помогут привести долю привилегированных акций в соответствие с принятой нормой. Ими могут быть: Выкуп привилегированных акций на баланс банка с последующей заменой их на обыкновенные акции при очередном выпуске ценных бумаг (по решению собрания акционеров с согласия держателей привилегированных акций); Конвертация привилегированных акций в обыкновенные, если это предусмотрено в эмиссионном проспекте или по решению собрания акционеров с согласия держателей привилегированных акций. Из общедоступных источников можно узнать текущий курс банка ВТБ  Рис.2 – график акций банка ВТБ на текущий момент (14.06.2021) На данном графике изображен курс акций банка ВТБ с 19.05.2021 по 14.06.2021 мы можем наблюдать положительную динамику акций банка ВТБ с 19 мая, где курс составлял 0.97 Евро по 11 июня где курс уже составил 1.17 Евро исходя из этого динамика за данный период составила 0.20 Евро за 1 акцию что положительно сказывается на формировании ресурсной базы банка и показывает положительные тенденции к развитию банка ВТБ Одним из следующих источников формирования ресурсной базы ВТБ являются Облигации: Облигации коммерческих банков - это ценные бумаги, которые удостоверяют отношения займа между владельцем облигаций (кредитором) и банком (заемщиком), выпустившим их по решению Совета директоров банка, и приносят владельцу доход. Эмиссия банковских облигаций осуществляется на основании специального проспекта эмиссии, который должен быть опубликован в печати и зарегистрирован в Банке России. Эмиссия облигаций разрешается банкам только после полной оплаты ими своего уставного капитала. Банки могут выпускать облигации именные и на предъявителя, обеспеченные и необеспеченные, процентные и дисконтные, конвертируемые в другие ценные бумаги и неконвертируемые, с единовременным погашением и погашением по сериям в определенные сроки. При выпуске обеспеченных облигаций в качестве обеспечения может выступать залог собственного имущества банка либо обеспечение, предоставленное ему для целей выпуска облигаций третьими лицами. Облигации без обеспечения могут выпускаться не раньше третьего года существования банка при условии надлежащего утверждения к этому времени двух годовых балансов на сумму, не превышающую размер уставного капитала банка. Предоставление обеспечения третьими лицами при выпуске банковских облигаций требуется при существовании кредитной организации: -менее двух лет (на всю сумму выпуска облигаций); -более двух лет при выпуске облигаций на сумму, превышающую размер уставного капитала (величина обеспечения должна быть не меньше суммы, превышающей размер уставного капитала). Кредитная организация, созданная в форме открытого акционерного общества, вправе проводить размещение конвертируемых в акции облигаций путем открытой и закрытой подписки, а кредитная организация, созданная в форме закрытого акционерного общества, - только в форме закрытой подписки. Акционеры кредитной организации; эмитента имеют преимущественное право приобретения размещаемых посредством открытой эмиссии облигаций и других ценных бумаг, конвертируемых в акции. Причем они должны быть заранее уведомлены кредитной организацией о возможности осуществления ими преимущественного права приобретения таких облигаций. Лицо, имеющее преимущественное право приобретения облигаций, конвертируемых в акции, вправе полностью или частично осуществить его путем подачи в банк; эмитент письменного заявления о приобретении таких облигаций и документа об их оплате. По окончании срока, действующего для акционеров, обладающих правом преимущественного приобретения облигаций, конвертируемых в акции, банк; эмитент может размещать эти облигации среди другого круга лиц - инвесторов. В РФ выпуск облигаций акционерными коммерческими банками не получил широкого распространения. В странах с развитой рыночной экономикой, например, в Германии, банки выпускают наибольшее число облигаций, которые пользуются широкой популярностью среди инвесторов на денежном рынке. На российском рынке инвестору доступны несколько видов облигаций: — Государственные облигации (ОФЗ — Облигации Федерального Займа) — Субфедеральные облигации — Корпоративные облигации — Высокодоходные облигации (ВДО) — Валютные облигации Условия по облигациям ВТБ (серия Б-1-205) — Купонный доход: 5,45% годовых — Срок: 364 дня — Периодичность выплаты купона: 4 раза в год — Цена одной облигации: 1000 ₽ — Минимальная сумма инвестиций: 10 000 ₽

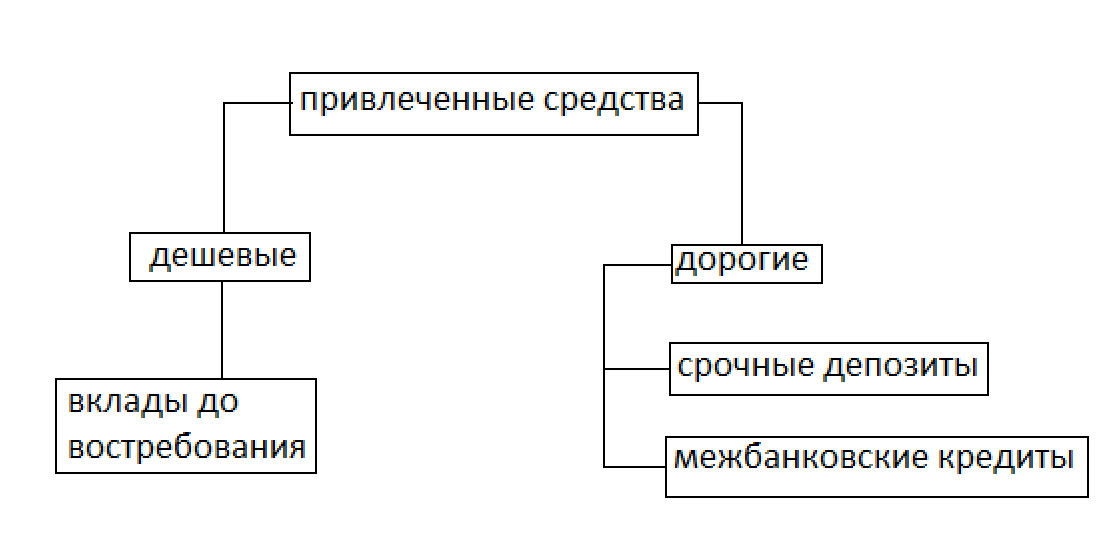

На сегодняшний день в работе российских банков можно отметить сразу несколько проблемных зон в области формирования ресурсной базы. Во-первых, это слабость ресурсной базы, существующая с момента создания банковской системы в РФ и выражающаяся нехватка длинных пассивов. Во-вторых, в условиях появления долгосрочных инструментов и снижающейся инфляции возникает процентный риск, а значит, и необходимость его регулирования. В-третьих, существует ряд сложностей во взаимодействии банков и вкладчиков. С одной стороны, необходимо создать для вкладчиков возможность без судебных разбирательств и существенных потерь в ставке процента возвращать свои средства до наступления срока погашения, а с другой стороны - подобные действия клиентов не должны носить урон банкам. Также большой урон нанесла пандемия в мире, вследствие чего многие вкладчики забирали свои сбережения в силу финансовых трудностей. В марте граждане сняли со своих срочных депозитов в рублевом эквиваленте в около 600 млрд руб., с валютных счетов вкладчики забрали около $ 5 млрд., что в два с половиной раза больше, чем в феврале. Часть россиян сняла вклады, опасаясь потерять деньги во время кризиса из-за заморозки или даже изъятия вкладов. Все эти проблемы влияют на источники формирования ресурсной базы коммерческого банка В настоящее время в условиях отсутствия на рынке ликвидных и доходных финансовых инструментов, сужения рынка межбанковских кредитов особую важность приобретает вопрос формирования банковских пассивов, оптимизации их структуры и в связи с этим разработки стратегии управления собственными и привлеченными средствами, которые образуют кредитные ресурсы коммерческого банка. В условиях относительной стабилизации валютного рынка, уменьшения доходности и ликвидности на основных сегментах финансового рынка, снижения финансовой маржи важное значение приобретает диверсифицированное управление кредитными ресурсами коммерческого банка с учетом риска по отдельным видам банковских вложений. При работе с минимальной маржей банкам необходимо точно определить стоимость привлекаемых ресурсов. При определении стоимости необходимо учесть затраты, понесенные для их привлечения и обработки, с последующим размещением по цене выше стоимости привлечения и обслуживания данного вида ресурса. Целью этого процесса является достижение максимальной прибыльности операций при соблюдении минимально возможного уровня риска. В результате, коммерческие банки в настоящее время поставлены перед необходимостью существенной перестройки своей деятельности в соответствии с новыми макроэкономическими условиями относительной финансовой стабилизации. К основным особенностям структуры кредитных ресурсов российских банков на данном этапе развития банковской системы можно отнести небольшую величину собственного капитала, его низкий удельный вес в активах, преобладание краткосрочных пассивов, ограничивающих возможности долгосрочных вложений. Кроме того, следует отметить низкую долю депозитов в пассивах и высокую - остатков по счетам предприятий и организаций, несовпадение структуры пассивов и активов, а также остроту проблемы ликвидности активов. Большинство банков, наряду со своими чисто банковскими операциями, предлагают прочие неотъемлемые и взаимосвязанные финансовые услуги, в том числе и страхование. Банки достаточно активно предлагают своим клиентам услуги, связанные со страхованием, в том числе без привязки к кредитам. Как правило, это программы страховых компаний – партнеров банков. Например, страхование для держателей банковских карт в виде страхования средств платежа. К страховым случаям могут относиться следующие события: несанкционированное снятие денежных средств, хищение наличных средств в течение некоторого времени после их снятия с карты, утрата, кража или повреждение карты. Следует отметить, что банки привлекая свободные денежные средства юридических и физических лиц, берут на себя функции по эффективному использованию их средств посредством размещения наиболее благонадежным заемщикам и сотрудничества с экономическими агентами от своего имени и от имени собственников привлеченных ресурсов. Для удержания и наращивания позиций на рынке банковских вкладов банкам недостаточно вести традиционную политику по привлечению клиентов, а необходимо сосредоточить усилия на поиске новых концепций. Стремление кредитных организаций привлечь новых клиентов способствует созданию более сложных финансовых услуг и продуктов. Деятельность коммерческих банков напрямую является составляющей процессов воспроизводства национальной экономики. Ресурсная база банка обеспечивает функционирование коммерческого банка через проведение соответствующих активных операций (кредитование, покупка ценных бумаг, размещение средств на корреспондентских счетах кредитных организаций, операции на рынке межбанковского кредитования). Осуществляя пассивные операции, банк заимствует денежные средства под определенные обязательства или, другими словами, привлекает денежные ресурсы под определенный процент. Очевидно, что между активами и пассивами кредитной организации устанавливается прямая взаимосвязь: размер, структура, состав различных видов пассивных операций детерминируют объем, состав и структуру активов, а также важнейшие финансовые характеристики банка – устойчивость и ликвидность. Возможности и ограничения привлечения ресурсов, необходимых для развития, обусловлены тем, что современный банковский рынок достаточно специфицирован по сферам и уровням своей организации. Основополагающими методами привлечения кредитными организациями ресурсов на депозитной, а также не депозитной основе являются следующие: 1) открытие и ведение счетов до востребования; 2) открытие корреспондентских счетов банков корреспондентов; 3) привлечение денежных средств лиц на срочные вклады и депозиты; 4) выпуск собственных долговых обязательств; 5) привлечение кредитов и займов от других банков. Для банка денежные средства населения являются довольно стабильным ресурсом по причине того, что от характера депозитов зависят виды ссудных операций и размеры доходов банка. Вклады населения выгодны для банка также тем, что по текущим вкладам населения прослеживается достаточно малая активность движения средств. Пассивные операции дают возможность кредитной организации аккумулировать временно свободные денежные средства лиц, благодаря которым удовлетворяется потребность субъектов экономики в восполнении недостающих оборотных средств, а также обеспечивается потребность населения в кредитах. Немаловажным вопросом при создании привлеченной ресурсной базы кредитной организации является определение стоимости источников привлечения. Таким образом, рассматривая привлеченные средства по их стоимости, стоит выделить дешевые и дорогие. При таком делении в качестве дешевых ресурсов выступят вклады до востребования. Более дорогими средствами принято называть срочные депозиты и межбанковские кредиты. Деление привлеченной ресурсной базы банка по стоимостному признаку является необходимым, так как при ведении деятельности нужно заострить внимание не только на объеме привлеченных средств, но и на суммах, которые затрачиваются на их аккумуляцию. Представим наглядно деление привлеченных источников по их стоимости  |