Издержки производства в краткосрочном и долгосрочном периоде. Эффект масштаба

Скачать 456.14 Kb. Скачать 456.14 Kb.

|

|

Из вышеприведенного перечня строительных материалов необходимо выявить группы взаимозаменяемых товаров, рассчитав коэффициенты перекрестной эластичности спроса по всевозможным парам строительных материалов. Решение: Для удобства вычисления выполняем сначала расчет изменения объемов реализации и цены за текущий и предыдущий период (таблица 2.2), используя формулу 2.3. Таблица 2.2 Расчет изменения объемов реализации и цены за текущий и предыдущий период

По формуле (2.3) выполняем расчет коэффициентов перекрестной эластичности в виде таблицы 2.3. Таблица 2.3 Расчет коэффициентов перекрестной эластичности

Вывод: К группе взаимозаменяемых товаров относятся: Кирпич и цемент; Кирпич и пенополистирол; Цемент и пенополистирол; Керамзит и цемент; Керамзит и пенополистирол; Плита минераловатная и цемент; Плита минераловатная и пенополистирол; Задача 3.1 В фирме работают два цеха, производящие декоративные облицовочные кирпичи. Цена за единицу изделия – 13 руб. По результатам работы цехов имеются сведения о составе затрат (таблица 3.1). Таблица 3.1 Затраты на производство единицы продукции в цехе №1 и цехе №2

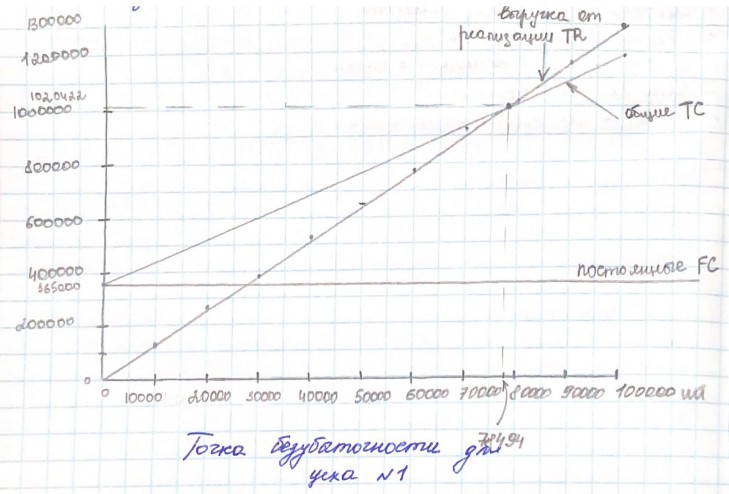

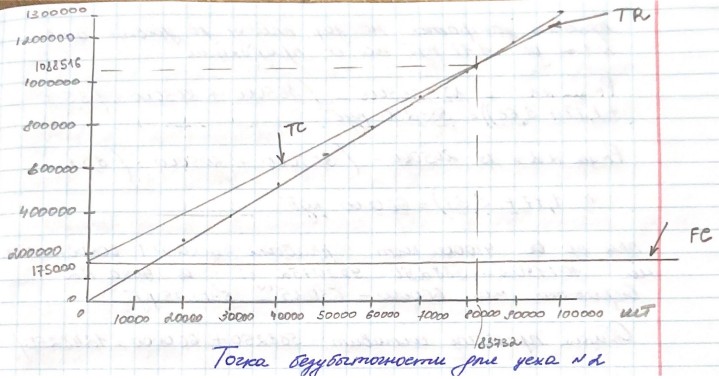

В цехе №1 установлено новое технологическое оборудование, позволяющее существенно снизить прямые затраты на заработную плату на единицу продукции и повысить производительность труда в 2,6 раза по сравнению с цехом №2. Требуется: 1. Определить для каждого цеха объем продукции в точке безубыточности. Построить соответствующие графики. 2. Определить для каждого цеха прибыль, которая может быть получена при общем объеме производства 410000 штук. 3. Рассчитать, при каком объеме производства затраты цеха №1 и цеха №2 будут одинаковы. 4. Руководство организации планирует в ближайшее время замену оборудования в цехе №2 на аналогичное оборудование цеху №1. Как это отразится на финансовых результатах организации при общем объеме производства 410000 штук? Сравните с расчетами, произведенными в п.2. 5. Дайте аргументированные рекомендации руководству по объему производства после модернизации цеха №2. Решение: 1. Определим для каждого цеха объем продукции в точке безубыточности, при этом воспользуемся формулой 3.1: для цеха №1: Qбез цех №1 = 365000 / (13 – (3,5 + 1,17 + 3,68) = 78 494 шт. для цеха №2: Qбез цех №2 = 175000 / (13 – (3,5 + 4,08 + 3,33) = 83 732 шт. Таким образом, для достижения уровня безубыточности цеху №1 необходимо произвести 78 494 облицовочных кирпичей, а цеху №2 – 83 732 кирпичей. Построим графики для нахождения точки безубыточности у каждого цеха (рисунок3.1 и 3.2).  Рисунок 3.1 Точка безубыточности для цеха №1  Рисунок 3.2 Точка безубыточности для цеха №2 2. Определим для каждого цеха прибыль, которая может быть получена при общем объеме производства 410 000 штук. Учитывая, что производительность труда в цехе №1 превышает производительность труда цеха №2 благодаря установленному новому технологическому оборудованию в 2,6 раза, можно сделать вывод, что: Q1 = 2,6 Q2 тогда общее количество произведенной продукции равно: Q = Q1 + Q2 = 2,6Q2 + Q2 = 3,6Q2 количество продукции, произведенной цехом №2: Q2 = Q / 3,6 = 410000 / 3,6 = 113888 шт. количество продукции, произведенной цехом №1: Q1 = 2,6Q2 = 2,6 × 113888 = 296108 шт. Определим прибыль для каждого цеха: для цеха №1: Pr цех №1 = 13 × 296108 – (365000+ 296108 × (3,5 + 1,17 + 3,68)) = 1011902 руб. для цеха №2: Pr цех №2 = 13 ×113888 – (175000+113888 × (3,5 + 4,08 + 3,33)) = 63025 руб. При производстве 410000 штук облицовочных кирпичей цех №1 получит прибыль в сумме 1011902 руб., а цех №2 – 63025 руб. Общая прибыль составит: 1011902 + 63025 = 1 074 927 руб. 3. Рассчитаем, при каком объеме производства затраты цеха №1 и цеха №2 будут одинаковы, для чего приравняем затраты каждого цеха: FC1 + Q × VC1 = FC2 + Q × VC2 Выведем Q: Q × VC1– Q × VC2= FC2 – FC1 Q × (VC1 – VC2) = FC2 – FC1 Q = (FC2 – FC1) / (VC1 – VC2) Q = (175000 – 365000) / (8,35 – 10,91) = 74218 шт. Таким образом, затраты цехов будут одинаковы при производстве 74218 шт. облицовочных кирпичей. 4. Рассчитаем, как отразится на финансовых результатах организации замена оборудования в цехе №2 на аналогичное оборудование цеху №1 при общем объеме производства 410000 штук, т.е. производительность обоих цехов сравняется и будет составлять: Q1 = Q2 = Q / 2 = 410000 / 2 = 205000 шт. Замена оборудования в цехе №2 позволит снизить прямые затраты на заработную плату до уровня цеха №1 – до 1,17 руб. на единицу продукции, при этом сумма постоянных затрат увеличится до уровня постоянных затрат цеха №1. Тогда прибыль цеха №1 составит: Pr цех №1 = 13 × 205000– (365000+ 205000 × (3,5 + 1,17 + 3,68)) = 588 250 руб Прибыль цеха №2: Pr цех №2 = 13 × 205000 – (365 000 + 205 000 × (3,5 + 1,17 + 3,33)) = 660 000 руб. Таким образом, если руководство организации произведет замену оборудования в цехе №2 на аналогичное оборудование цеху №1, то при производстве 410000 шт. облицовочных кирпичей прибыль цеха №1 сократится на 423652 руб. и составит 588250 руб., а цеха №2 вырастет на 596975 руб. и составит 660000 руб. Общая прибыль завода составит: 588250 + 660000 = 1248250руб., то есть замена оборудования в цехе №2 позволит повысить прибыль по заводу на 173323 руб. (1248250 – 1074927). 5. Исходя из формулы 3.1, после модернизации цеха №2 его объем производства должен быть не ниже, чем 365000 / [13 – (3,5 + 1,17 +3,33)] = 73000 шт. облицовочных кирпичей. Задача 4.1 Предприятием были приобретены основные фонды стоимостью 150 000 руб. со сроком использования 4 года. Определить годовую сумму амортизации и размер амортизационных отчислений по годам. Решение: Норма амортизации составит:  Годовая сумма амортизации при 4-ёх летнем сроке полезного использования основных фондов определится:  Расчеты сведем в таблицу 4.1. Таблица 4.1 Расчет амортизационных отчислений линейным способом

2. При использовании способа уменьшаемого остатка чаще всего применяется удвоенная норма амортизации по сравнению с нормой, которая используется при линейном методе. При этом годовая сумма амортизационных отчислений определяется как произведение остаточной стоимости основных фондов на эту удвоенную норму амортизации. Задача 4.2 Приобретены основные фонды стоимостью 150 000 руб. со сроком использования 4 года. Определить годовую норму амортизации и размер амортизационных отчислений по годам. Норма амортизации составит: Удвоенная норма амортизации соответственно составит 50%. Расчеты сведем в таблицу 4.2. Таблица 4.2 Расчет амортизационных отчислений способом уменьшаемого остатка

Остаточная стоимость на конец 4-ого года (9 375 руб.) соответствует цене возможного приходования материалов, которые остаются после ликвидации основных фондов. 3. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется путем умножения первоначальной стоимости основных фондов на расчетные коэффициенты. В числителе такого коэффициента – число лет, оставшихся до конца срока службы основных фондов, а в знаменателе – кумулятивное число, т.е. сумма чисел лет этого срока. 4. Способ списания стоимости пропорционально объему продукции (работ) основан на предположении, что амортизация некоторых объектов основных фондов является только результатом их эксплуатации, при этом отрезки времени в процессе начисления амортизации не играют никакой роли. |

= 75 000

= 75 000 =

=

= 9 375

= 9 375