УП. Учебная практика. Изучение и анализ показателей эффективности функционирования

Скачать 426.2 Kb. Скачать 426.2 Kb.

|

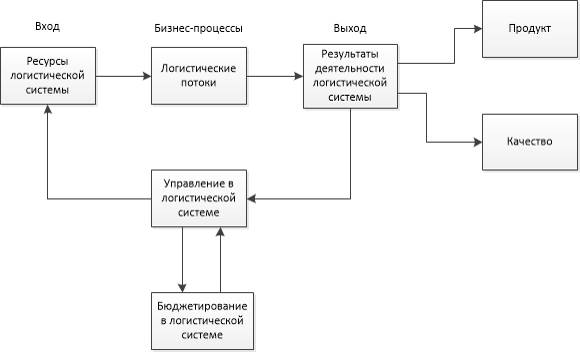

Изучение и анализ показателей эффективности функционирования логистической системы. Основным критерием оценки эффективности деятельности логистической системы является величина логистических издержек в цепи управления поставками. Он не учитывает динамику всех процессов протекающих в системе с учетом существующих связей, но он отражает эффективность реализации основной задачи логистики - оптимизации всех логистических затрат. Этот параметр отражает величину прибыли, образованную при прохождении материального потока через цепь поставок. Любая из логистических операций несет в себе определенные затраты. Анализ эффективности логистической деятельности может осуществляться при помощи соотнесения полученной прибыли и понесенных потерь, возникающих в цепи поставок. К основным критериям оценки эффективности можно отнести следующие данные: -Общие логистические затраты. -Уровень качества логистического сервиса. -Совокупная производительность организации. -Совокупная продолжительность логистических операции. -Возврат на вложения в логистическую инфраструктуру. Данные критерии являются основой при оперативном, тактическом и стратегическом планировании на предприятии. Общие логистические затраты - это сумма издержек возникающих при управлении и осуществлении каждой логистической операции и каждого логистического процесса, составляющих логистическую деятельность системы. Общие затраты можно разделить по области их возникновения: -Внутренние и внешние эксплуатационные издержки. -Затраты на администрирование логистической системы. -Затраты связанные с логистическими рисками. Так же логистические издержки можно классифицировать по функциональ ным областям: -Транспортные расходы. - Складские издержки. - Издержки на грузопереработку - Расходы на управление запасами - Расходы на управление заказами - Затраты на эксплуатацию автоматизированных систем - Издержки на формирование и обслуживание запасов сырья и материалов - Издержки на содержание и реализацию готовой продукции Однако основными, более значимыми издержками являются затраты на управление запасами и транспортные расходы. Следующим критерием оценки эффективности логистической системы является показатель качества предоставляемого логистического сервиса. Так как качество логистического сервиса представляется возможным оценить только в процессе его оказания, существуют проблемы с оценкой качества предоставляемых услуг. Поэтому в основном качество определяется путем оценки удовлетворенности ожиданий потребителя. Обычно критериями для оценки выступает следующие параметры: - Соответствие сроков предоставления услуги сроками заявленными клиентом. - Гарантии на предоставленные услуги - Полноценность выполнения договорных обязательств - Простота установления контакта с поставщиком сервиса - Корректность персонала при оказании услуг Ещё одним критерием оценки эффективности логистической системы является продолжительность логистических процессов. Речь идет об общем времени выполнения заказа. Общая производительность системы оценивается при помощи некоторых критериев: - Количество удовлетворенных заявок за определенный период - Грузовые отправки на единицу складских мощностей и грузовместимости транспортных средств. - Отношение логистических издержек на единицу вложенных средств - Отношение логистических издержек на единицу произведенного продукта. Следующим показателем эффективности функционирования логистической системы является показатель - возврат на вложения в логистическую инфраструктуру. Отражает эффективность вложенных средств в логистические подразделения, такие как: - складское хозяйство (склады разного вида и назначения, грузовые терминалы и терминальные комплексы); - транспортные подразделения различных видов транспорта; - транспортные коммуникации (автомобильные и железные дороги, железнодорожные подъездные пути и т.п.); - ремонтные и вспомогательные подразделения, обслуживающие транспортно-складское хозяйство; - телекоммуникационная система - информационно-компьютерная система В целом, для оценки эффективности логистической системы нужно оценивать её как целостный организм, с функционирующими связями как внутри системы, так и вне её. Исходя из этого, систему следует рассматривать как систему с эффективной обратной связью, рисунок 1.  Рисунок 1 – Логистическая система с эффективной обратной связью Следовательно, эффективность логистической системы отражается доступностью запасов, производительностью, качеством предоставляемого логистического сервиса, а также эффективностью капиталовложений в инфраструктуру системы. Использование теоретических основ стратегического планирования. Для большей части компаний в неотъемлемые задачи реализации корпоративной стратегии входит необходимость спроектировать и сформировать логистическую систему, так как она выполняет ряд основных функций: - Производство. - Складирование и временное содержание произведенного товара. - Формирование готовой продукции к отгрузке и транспортировке. - Непосредственно сам процесс транспортировки товаров. А также процесс моделирования логистических систем включает задачи: - Определение потребности складов готовой продукции. - Приёма и обработки заявок. - Обслуживание клиентов. - Хранение произведенного товара. - Внутрипроизводственное управление запасами. Для обеспечения внутрихозяйственных потребностей проектирование логистических систем позволит: - Управлять закупкой и доставкой материалов. - Управлять внутрипроизводственными запасами. Для большей части компаний в неотъемлемые задачи реализации Корпоративной стратегии входит необходимость спроектировать и сформировать Логистическую систему, так как она выполняет ряд основных функций: - Производство - Складирование и временное содержание произведенного товара - Формирование готовой продукции к отгрузке и транспортировке - Непосредственно сам процесс транспортировки товаров А также процесс моделирования логистических систем включает задачи: - Определение потребности складов готовой продукции - Приёма и обработки заявок - Обслуживание клиентов - Хранение произведенного товара - Внутрипроизводственное управление запасами Для обеспечения внутрихозяйственных потребностей проектирование Логистических систем позволит: - Управлять закупкой и доставкой материалов - Управлять внутрипроизводственными запасами Обеспечение быстроты и эффективности при коммуникации в процессе функционирования является важным фактором, определяющим её конкурентные способности. Структура информационных компонентов логистической системы имеет зависимость от поставленных перед ней целями и задачами, внутренней структуры элементов, а также внешней среды. Одним значительным качеством логистической системы является динамичность. Им присуща изменчивость, возможность адаптации и реструктуризация. Самыми популярными методами, используемыми при моделировании логистической системы, являются два типа: аналитический и имитационный. Метод аналитического моделирования происходит в три основных стадии: Определение основных принципов функционирования логистической системы в виде математических уравнений Решение сформированных уравнений Определение адекватности, или соотнесение полученных результатов с реальным положением вещей. Преимущество данного метода заключается в возможности применения полученной модели неограниченное количество раз, а недостаток в крупном объеме и сложности математических расчетов. Имитационный метод позволяет гораздо проще произвести исследование. Это моделирование происходит в две основные стадии: Формирование опытной модели логистической системы 2) Проведение серии опытов над полученной моделью. Преимущество этого метода моделирования заключается в простоте реализации, а недостатки в высоком уровне издержек. Моделирование логистических систем даёт возможность определить набор хозяйственных связей меж её элементами, также присутствует возможность проектирования как макрологистических, так и микрологистических систем. В процессе планирования логистической системы крайне важно наличие множества исходной информации, которую можно разделить на некоторые группы: - Информация о рынке, где происходит функционирование логистической системы, например: - Масштабы и динамичность рынка - Его структурный состав - Географическое расположение участников - Спрос и предложение на рынке в динамике - Рыночная стабильность - Характеристики производственной деятельности, например: - Уровень автоматизированности производства - Степень ресурсоемкости и материалоемкости производства - Применяемые технологии - Ритмичность и степень загруженности производственной системы - Особенности производственного процесса - Характеристики материального потока - Специфика и состояние материального потока - Характеристики грузопотоков - Технология обработки грузов - Длительность транспортировки и общее время доставки - Характеристики информационных потоков - Виды и параметры - Параметры имеющейся информационной системы - Технологии передачи, хранения и накопления полученной информации Для того чтобы планирование логистических систем приводило к максимально эффективным результатам, существуют различные принципы процессапроектирования: Системный подход. Главный смысл принципа заключается во внимании к абсолютно всем элементам логистической системы, как взаимосвязанных составляющих целостного организма. Все части системы взаимодействуют между собой в процессе жизнедеятельности для выполнения главных задач с максимальной эффективностью. Учёт всех издержек. При планировании логистической системы и вычислении эффективности её работоспособности важно обращать внимание на абсолютно все существующие издержки, такие как управление материальными, финансовыми, информационными и сервисными потоками. Минимизация издержек связанных с логистикой – ключевой параметр эффективной деятельности системы. Глобальной оптимизации. Цель каждого элемента системы должны быть согласована с целями остальных элементов системы для достижения максимальной продуктивности работы системы. Максимум автоматизации процессов. Разработка и внедрение автоматизированного оборудования и обеспечения позволит достичь максимальной эффективности в управлении всей системой. Применяются различные системы планирования ресурсов, управления заказами, базами и т.д. Способность к адаптации. Логистическая система обязана оперативно реагировать на изменения окружающей бизнес-среды. Начальным этапом в планировании системы является определение цели исследования с учетом технических и экономических требований, которые могут быть предъявлены к ней пользователями, такими как: - Бизнес-формирования. - Индивидуальные потребители. - Государственные структуры. - Банковские и прочие финансовые организации. - Логистические посредники. Требования предъявляемые к системе со стороны пользователей зависят от характеристик рынка, его экономических, социальных, географических, транспортных, политических и прочих параметров. Ключевые стадии использования системного анализа в организации логистической системы с их описанием представлены в таблице 1. Таблица 1 – Ключевые стадии использования системного анализа в организации логистической системы.

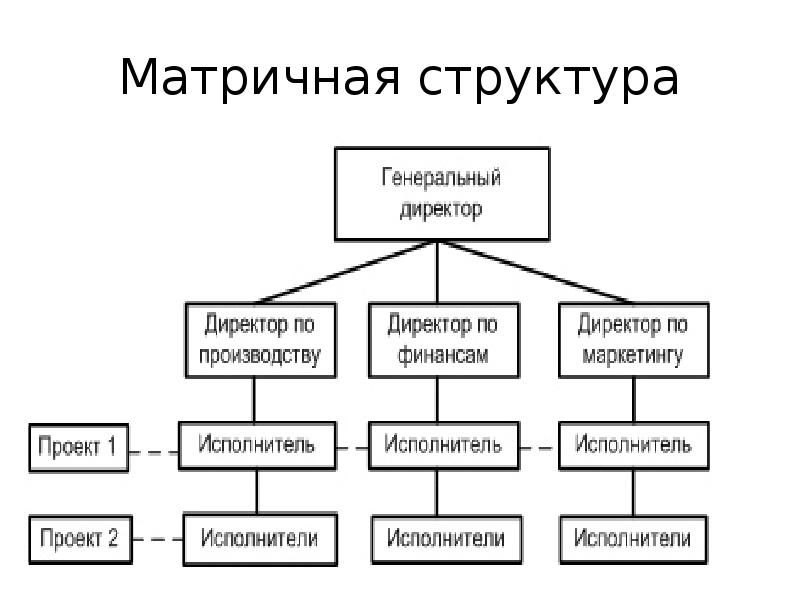

Весьма полезным свойством результата системного анализа является то, что использование полученных результатов можно применять не единожды. Так как логистическая система изменчива, динамична, то результаты проделанной работы возможно корректировать для перенесения на уже измененную логистическую модель, с целью совершенствования ее параметров, а так же более эффективного управления. Расчет и анализ логистических издержек. Вопросы учета и анализа логистических издержек с целью их минимизации представляют наибольшую сложность по сравнению с другими видами затрат Затраты определяются способом использования ресурсов. Они отражают, сколько и каких ресурсов израсходовано на логистические функции в ЛС при производстве и реализации продукции. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывают для определенной функции или производственного подразделения предприятия. Управление затратами предполагает выполнение всех функций, присущих управлению любым объектом, т.е. разработку (принятие) и реализацию решений, а также контроль над их выполнением. Функции управления затратами реализуются через элементы управленческого цикла: прогнозирование и планирование, организацию, координацию и регулирование, активизацию и стимулирование выполнения, учет и анализ. Основные принципы управления затратами выработаны практикой и действуют при управлении логистическими издержками. Они сводятся к следующему: · системному подходу к управлению затратами; · единству методов, принятых на разных уровнях управления затратами; · управлению затратами на всех стадиях жизненного цикла продукта – от создания до утилизации; ·сочетанию снижения затрат с высоким качеством продукции и услуг; ·недопущению излишних затрат; ·широкому внедрению эффективных методов снижения затрат; ·совершенствованию путем получения информации об уровне затрат; ·повышению заинтересованности производственных подразделений си стемы в снижении затрат. Логистические издержки с целью их учета и регулирования по функциям ЛС целесообразно объединить в следующие группы: ·затраты на закупку материальных ресурсов (Сз) (частично); ·расходы на грузопереработку и перемещение грузов (транспортировку) (Ст); ·затраты на складирование (Сс); ·затраты, связанные с управлением логистической системой, в том числе управление запасами (Cу); ·затраты, связанные с потерями (Сп). Логистические затраты на складскую деятельность (затраты на хранение) - это затраты, связанные с обеспечением сохранности продукции. Задачи минимизации складских затрат: · определение оптимального числа ступеней складирования; · определение оптимального числа складов на каждой ступени; · определение местоположения складов, обеспечивающего минимальные общие затраты; · нахождение рационального распределения мест поставки. Затраты на формирование и хранение запасов - затраты предприятия, связанные с отвлечением оборотных средств в запасы продукции. Способы минимизации суммарных затрат на хранение запаса: · снизить до минимально возможного уровня постоянные затраты на каждое пополнение запаса (что позволит снизить средние уровни запасов с соответствующим снижением альтернативных затрат капитала, вложенного в запасы); · при определенных постоянных затратах на каждое пополнение оптимизировать средний уровень хранения запасов, чтобы минимизировать суммарные затраты на хранение запасов за определенный период (суммарные затраты на пополнение плюс альтернативные затраты капитала). Любая организация имеет информационную систему и информационные ресурсы. Информационные ресурсы - отдельные документы и отдельные массивы документов, а также документы и массивы документов в информационных системах. Управление информационными ресурсами означает: · оценки информационных потребностей на каждом уровне и в пределах каждой функции управления; · изучения документооборота организации, его рационализацию, стандартизацию типов и форм документов, типизацию информации и данных; · решения проблемы несовместимости типов данных; · создание системы управления данными и т.д. Разработка логистической информационной системы должна начинаться с выяснения информационных потребностей с использованием анализа затрат и результатов. В конечном счете решение приобрести информацию должно быть результатом баланса между затратами и выгодами, которые обеспечивают получение соответствующей информации. Например, затраты на создание более совершенных методов прогнозирования спроса должны быть взвешены против затрат на ситуацию отсутствия запасов. Затраты и выгоды не так просто вычислить при наличии множества рисков, количественное определение которых затруднено. Тем не менее следует осторожно относиться к излишним инвестициям в очень сложные информационные системы в тех случаях, когда затраты, связанные с риском, невысоки, и наоборот. Управление человеческими ресурсами— сложная система, включающая в себя взаимосвязанные и взаимозависимые подсистемы создания, использования и развития трудовых ресурсов. Условия успешного управления человеческими ресурсами: 1) четкость и достижимость поставленных целей; 2) глубина, объективность и комплексность анализа воздействия на си стему управления человеческими ресурсами и организацию в целом; 3) ясность и взаимосвязанность планов работы организации, а также обеспеченность их всеми видами ресурсов; 4) соответствие уровня квалификации персонала выполняемой работе; 5) совместное участие предельно большого количества сотрудников в разработке и реализации стратегических планов; 6) высокое качество контроля реализации стратегического плана и требований оценки его социально-экономической эффективности; 7) внедрение и использование современных средств труда и технологий; 8) делегирование полномочий, создание гибких условий труда. Анализ организации логистического управления на предприятии. Организация логистического управления на предприятии является неоднозначной и сложной проблемой. Это связано со многими объективными и субъективными факторами: различием в специфике деятельности предприятий, организационных и управленческих структурах, недопониманием со стороны руководства, значимости сквозного логистического управления, сопротивлением сотрудников и т.д Для эффективного решения логистических задач необходимо создание отдельного подразделения – логистической службы, которая будет реализовать следующие основные задачи. Основные задачи логистической службы Развитие, формирование, реорганизация ЛС. Разработка и реализация логистической стратегии предприятия. Внутренняя и внешняя логистическая интеграция: формирование взаимодействий, гармоничных и продуктивных рабочих отношений между сотрудниками различных функциональных подразделений, которые обеспечивали бы достижение цели ЛС, организация их совместной работы; координация деятельности в функциональных областях логистики на предприятии и в ЛЦ. 4. Управление МП и сопутствующими потоками, начиная от формирования договорных отношений с поставщиком и заканчивая доставкой покупателю ГП. 5. Логистический реинжиниринг. На рис.2 представлен один из возможных вариантов реализации логистического подхода к организации системы управления МП.  Рис. 2. Возможный вариант реализации логистического подхода к организации системы управления МП на предприятии Возможные организационные структуры логистической службы Матричная структура характерна для крупных компаний в англосаксонских странах. Это – классический ответ на потребность в интеграции всех операций, связанных с МП. Центральной логистической службе подчинены несколько служб, ответственных за определенный этап процесса физического перемещения продукции. Поскольку сама служба логистики не располагает собственными операционными средствами, то ее функция становится исключительно координационной. Происходит уточнение конечных целей и согласование деятельности структур, выстроенных «по горизонтали» (торговля, производство, закупки, исследования) и «по вертикали» (финансы, информация, контроль за качеством, логистика). Руководство каждой логистической операционной единицы отчитывается перед этими структурами в той части своей деятельности, которая касается их. Второй вариант более свойственен компаниям в латинских странах и основан на взаимодействии «отдающих приказания»' и «предоставляющих услуги» единиц. Он также приводит к интеграции операций, но при этом не создается двусмысленного положения, когда одно и то же подразделение несет двойную ответственность. Центральная логистическая служба получает «приказания» от торгового отдела в виде прогнозов продаж, четких указаний и показателей стоимости, рентабельности. Все это служба логистики сводит в специальный перечень заданий, особый для каждого этапа логистического процесса. После этого перечень заданий передается «внутренним предоставителям услуг», т. е. магазинам, транспортным подразделениям, производственным единицам и т.д. Третий вариант, менее жесткий, чем предыдущий, заключается в установлении внутри компании четкой системы приоритетов и свода процедур, хорошо усвоенных работниками. Функция логистической службы тогда ограничивается внутренним логистическим контролем: она следит за соблюдением правил перемещения материалов и товаров. Роль логистики на этой стадии уменьшается, но зато прекрасно понимается всеми работниками. Работа руководства на каждом уровне оценивается, в том числе и с позиций логистической эффективности, уровень которой предварительно обсуждается и устанавливается по инициативе службы логистического аудита. Выбор этого варианта сопряжен с необходимостью специального логистического обучения всего персонала фирмы. Периодически в связи с изменением задач должны проводиться занятия по повышению квалификации при сохранении преемственности в обучении и формировании новых навыков на базе предыдущих. Одним из подходов к организации работы службы логистики является межфункциональная командная работа, в процессс которой специалисты различных функциональных подразделений предприятия коллективно работают над решением общих логистических задач предприятия или ЛЦ. Преимуществами такой работы являются: объединение знаний, навыков, умений сотрудников различных подразделений предприятия; Перекрестное (по вертикали и горизонтали) владение задачами и проблемами; Повышение качества принимаемых решений; Повышение уровня взаимодействия между специалистами различных подразделений и развитие сплоченности команды; Ускорение определения и решения логистических задач и др. Любая ЛС функционирует в условиях постоянных изменений как внешней среды (рынки, экономические условия, конкуренты, технологии и т.д.), так и внутри ЛС (сотрудники, цели деятельности, продукты, планы, процессы, затраты, заказчики, поставщики и т.д.). Изменения – это нормальная часть бизнеса, и если организация не будет на них адекватно реагировать, то неизбежно отстанет от более динамичных конкурентов. При внедрении логистического управления на предприятии возникают трудности, связанные с сопротивлением, как рядовых сотрудников функциональных подразделений, так и их руководителей. Развитие логистики на предприятии требует серьезного подхода к мотивации персонала. Мотивация является необходимым условием успешного формирования и развития ЛС. Большинство людей не любят изменений, т.к. Для их осуществления требуются большие усилия, отказ от старых и привычных приемов; овладение новой квалификацией, изучение новых способов действий, отработка незнакомых ранее процедур, формирование новых отношений. Сотрудники функциональных подразделений сопротивляются изменениям, которые лишают их чувства собственной безопасности, например, когда они: • не ориентируются в направленности изменений; • вынуждены принимать риск на себя; • опасаются оказаться в результате изменений ненужными; •считают, что не справятся с новыми обязанностями; • не способны и (или) не желают обучаться новым навыкам и новому поведению. Руководители функциональных подразделений оказывают сопротивление, когда изменения ставят под угрозу их позиции и власть, т.е. в тех случаях, когда: Уменьшается их доля в доходах предприятия; Уменьшается их влияние на принятие решений; Сокращаются возможности их контроля над ресурсами предприятия; Наносится ущерб их репутации. Таким образом, изменениями необходимо управлять, понимая, какие именно усовершенствования необходимы, умея убедить персонал в необходимости и полезности усовершенствований (использование теории мотивации), умея организовать внедрение изменений. Различают два основных подхода к управлению изменениями. Непрерывное совершенствование, представляющее собой поток относительно небольших изменений, которые предприятие может принять без крупных для себя потрясений. При этом существенно снижается риск, т. к. от неудачных нововведений легко отказаться и вернуться к прежнему варианту. Реинжиниринг бизнес-процессов – фундаментальное изменение мышления и радикальное перепроектирование бизнес-процессов, позволяющее добиться значительного улучшения важных показателей деятельности: затрат, качества, уровня обслуживания и скорости реагирования. Идея реинжиниринга состоит в том, что организация не ищет возможностей для совершенствования текущих операций, а начинает создавать новый процесс с самого начала. Первый подход можно сравнить с мелким ремонтом, подкрашиванием старого автомобиля, а реинжиниринг аналогичен в данном случае покупке нового автомобиля. Т.е. если на предприятии плохая логистическая система, то, возможно, не стоит тратить время на отыскание небольших улучшений, а следует разработать новую систему с самого начала. Составление оперативных планов материальных и нематериальных потоков на производстве. Планирование и организация систем материальных и нематериальных потоков является организационной задачей, которая требует выбора оборудования для организации материальных и нематериальных потоков, определяет организацию структуры и процессов потоков, а также определяет управление, контроль и регулирование процессов, связанных с материальными и нематериальными потоками. Системы потоков являются рабочими системами, и поэтому при их организации используются систематика планирования и организации рабочих систем. С учетом специфики материального и нематериального потоков при планировании и организации их систем методически предпринимают следующие пять шагов: Учет имеющегося оборудования для организации потока. Учет облегчается благодаря использованию различных операционных таблиц, которые обеспечивают систематический и полный сбор данных об имеющихся средствах производства или средствах труда, необходимых для таких видов процессов как транспортировка, манипулирование и складирование, а также с помощью рабочих таблиц, визуализирующих представление связей материальных т нематериальных потоков. Расчет связей потока. Анализ материального и нематериального потоков, который проводится преимущественно в описательной форме, может быть дополнен символами, на схемах потоков с помощью: Поэтапного представления операций рабочего процесса; Сбора всех важных данных, таких как транспортируемое количество, расстояния, рабочая сила, время, средства транспортировки; Данных о возникающих недостатках, помехах или других замечаниях. 3. Планирование расположения средств производства и разработка вариантов системы потока. На этом этапе планирования стремятся получить оптимальные решения по расположению средств производства, которые разрабатываются с помощью математических моделей систем потоков на установках по электронной переработке данных. В случаях, когда система потоков относится к системе с высокой степенью сложности и существует несколько вариантов решения, применяется метод симуляции. Затем оптимальное математическое решение должно преобразовываться в реальное решение с учетом имеющихся производственных ограничений. Результаты переносятся в масштабе на общий план и схемы расположения оборудования. Если математические модели не могут использоваться для данного случая применения, то для разработки новых вариантов группа планирования должна использовать методы поиска идей. Выбор окончательных вариантов материальных потоков предполагает обширные исследования, r области средств транспортировки, соответствующих возможностям предприятия с точки зрения затрат и инвестиций. Законодательные и организационные директивы, такие как, предписания по предотвращению аварий, инструкции по организации рабочего места, технические регулирующие документы, создают определенные рамки для возможных вариантов материальных потоков в отношении: Техники безопасности, Экономичности, Организации с учетом интересов человека и Правовой допустимости. Наряду с чек-листами, касающимися Пространственных; Технико-технологических; Транспортно-технических; Факторов, связанных с техникой складирования. Существуют специфические организационные директивы по отдельным приборам и изготовителям, что является хорошим вспомогательным средством для планирования потоков на этапе их детального планирования. Определение параметров систем материальных потоков. Четвертым шагом систематизированного подхода к организации потоков является определение параметров выбранной системы. Вспомогательными средствами при определении параметров и оснащение материальных потоков специальными приспособлениями являются: Показатели устройств для материальных потоков (например, для погрузчиков); Скорость движения/подъема отдельных устройств, связанных с материальным потоком, в качестве основы для ориентировочного расчета необходимого числа приспособлений; Продолжительность путей движения и пропускная способность, которые задаются составителем системы материальных потоков для их специальных средств производства; Опознавательные устройства для транспортируемого груза и многое другое. 5. Реализация. Последний шаг процесса предполагает реализацию замысла. План-проект осуществляется на основе определяемых шагов по реализации, при этом проверяются целевые значения. Применение методов оценки капитальных вложений на предприятии. Капитальные (реальные) вложения – это вложение средств в обновление имеющейся материально технической базы предприятия, наращивание его производственной мощности, освоение новых видов продукции или технологий, инновационные нематериальные активы, строительство жилья, объектов соцкультбыга и др. При принятии решений о долгосрочных инвестициях возникает потребность в прогнозировании их эффективности. Для этого нужен долгосрочный анализ доходов и издержек. Методы, применяемые при анализе инвестиционной деятельности можно разделить на две группы: • методы основанные на дисконтированных оценках, т. е. на сопоставлении исходной суммы инвестиций с общей суммой денежных поступлений по годам. Критериями оценки в данной группе методов являются – NPV (чистый приведенный эффект), PI (индекс рентабельности), IRR (внутренняя норма прибыли). • методы, основанные на учетных оценках. Здесь критериями оценки выступают – PP (срок окупаемости инвестиций), ARR (коэффициент эффективности инвестиций). Рассмотрим применение этих методов оценки капитальных вложений на примере предприятия, выпускающего строительную продукцию. На основании изучения рынка строительной продукции, которая производится на предприятии, установлена возможность увеличения платежеспособного спроса на неё. В связи с этим предприятие рассматривает целесообразность приобретения новой технологической линии для увеличения производства продукции с целью увеличения объема продаж. Оценка возможного увеличения объёма продаж установлена на основании анализа данных о потенциальных возможностях конкурентов. Стоимость линии (капитальные вложения по проекту) составляет $18530; срок эксплуатации – 5 лет; прибыль за вычетом налога на нее от реализации основных фондов по истечении срока их службы составит $926.5;. денежные потоки (прибыль за вычетом налога на нее и амортизационных отчислений от стоимости введенных в действие основных фондов за счет капитальных вложений) прогнозируется по годам в следующих объемах: $5406, $6006, $5706, $5506, $5406. Ставка дисконта для определения текущей стоимости денежных потоков принята в размере 12% и 15%. Граничная ставка для оценки расчетного уровня внутренней ставки дохода установлена в размере16%. Приемлемый для предприятия период окупаемости капитальных вложений, исчисленный по данным о денежных потоках и текущей стоимости денежных потоков, принят за 5 лет. Эффективен ли данный проект к реализации? 1) Определение текущей чистой стоимости. a) При ставке дисконта 12%. б) При ставке дисконта 15%. 2) Определение внутренней ставки дохода. Исходные данные для расчёта показателя IRR

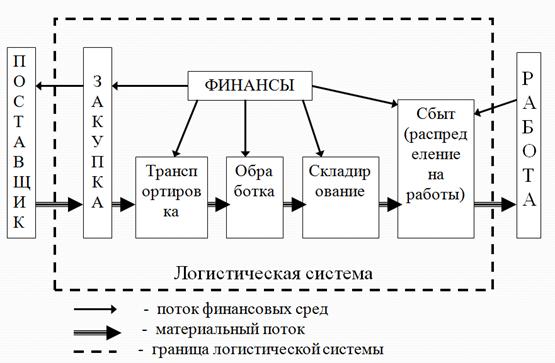

Исходя из расчетов, приведённых в таблице, можно сделать вывод: что показатель NPV меняет свой знак на интервале (16%, 17%). 3) Определение периода окупаемости (по данным о денежных показ). Инвестиции составляют $18530 в 0-й год. Денежный потоки за пятилетний cрок составляют: $5406, $6006, $5706, $5506, $5406. Доходы покроют инвестиции на 4 год. За первые 3 года доходы составляют: $5406 + $6006 + $5706 = $17118 За 4 год необходимо покрыть: $18530 - $17118 = $1412, $1412/ $5506 = 0,26 (примерно 4,1 месяца). Общий срок окупаемости составляет 3 года 4,1 месяца. 4) Определение периода окупаемости (по данным текущей стоимости денежных потоков) При ставке дисконта 12%. Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют (данные взяты из таблицы): $4826,79 + $4787,95 + $4061,21 + $3507,01 = $17182,96 За 5 год необходимо покрыть: $18530 --- $17182,96 = $1347,04, $1347,04 / $3071,59 = 0,44 (примерно 5,4 месяца). Общий срок окупаемости составляет 4 года 5,4 месяца. б) При ставке дисконта 15%. Доходы покроют инвестиции на 5 год. За первые 4 года доходы составляют: $4700,87 + $4550 + $3753,95 + $3146,29 = $16151,11 За 5 год необходимо покрыть: $18530 -- $16151,11=$2378,89, $2378,89 / $2689,55 = 0,88 (примерно 10,7 месяцев). Общий срок окупаемости составляет 4 года 10,7 месяцев. 5) Определение индексов рентабельности a) При ставке дисконта 12%. (данные взяты из таблицы): PV12% = ($4826,79 + $4787,95 + $4061,21 + $3507,01+$3071,59) / $18530 = 1,09 б) При ставке дисконта 15%. PV15% = ($4700,87 + $4550 + $3753,95 + $3146,29+2689,55) / $18530 = 1,015 6) Определение коэффициента эффективности. Полученные результаты указывают на экономическую эффективность данного проекта. Такой проект можно принять с полной уверенностью при ставке дисконта меньшей 16,6% (максимальная ставка дисконта, при которой чистая текущая стоимость неотрицательна). Чем ниже ставка дисконта, тем раньше окупятся капитальные вложения и, следовательно, предприятие, осуществившее этот проект, получит больше прибыли. Выводы об экономической эффективности проекта. Расчеты показали, что при более низкой ставке дисконта чистая текущая стоимость и индекс рентабельности увеличиваются, а период окупаемости уменьшается. Так, при дисконте равном 15% инвестиция окупится через 4 года 10,7 месяцев (индекс рентабельности 1,5%), а при 12% раньше на 5,3 месяцев (индекс рентабельности 9%). Коэффициент эффективности инвестиционного проекта составляет 63,8%. Анализ эффективности показал, что решение по наращиванию объемов собственного производства является для данного предприятия экономически обоснованным, а так как финансовые ресурсы ограничены, то проект по инвестированию средств в различные виды фондовых инструментов отклоняется. Список использованных источников. 1. Абрютина М. С. Экономический анализ торговой деятельности. - М.: Изд-во Дело и сервис, - 2017. 2. Бакадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2018. 3. Балабанов И.Т. Основы финансового менеджмента. Как управлять экономикой. - М.: Финансы и статистика, 2017. 4. Барановская Т. П. Информационные системы и технологии в экономике. - М.: Изд-во Финансы и статистика. - 2020. 5. Борисов Л.П. Оценка результатов финансово-хозяйственной деятельности предприятия, - 2018. 6. Бороненкова С.А. Управленческий анализ: Учеб. Пособие. М.: Финансы и статистика, - 2017. 7. Виханский О., Наумов А. Менеджмент: Учебник. — 3-е изд. — М.: Экономист, 2021. 8. Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. / Гл. ред. серии Я. В. Соколов. - М.: Финансы и статистика. 2017. 9. Вещунова И. Л., Фомина Л. Ф. Бухгалтерский учет на предприятиях различных форм собственности: Учеб.-практич. пособие. -2018. 10. Евдокимова Н. А. Информационные потоки в перспективном финансовом анализе - 2019. Приложение А. (Матричная организационная структура)  Приложение Б. (Связи и взаимосвязи функций управления затратами)  Приложение В. (Пример логистической системы)  |