К защите допустить

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

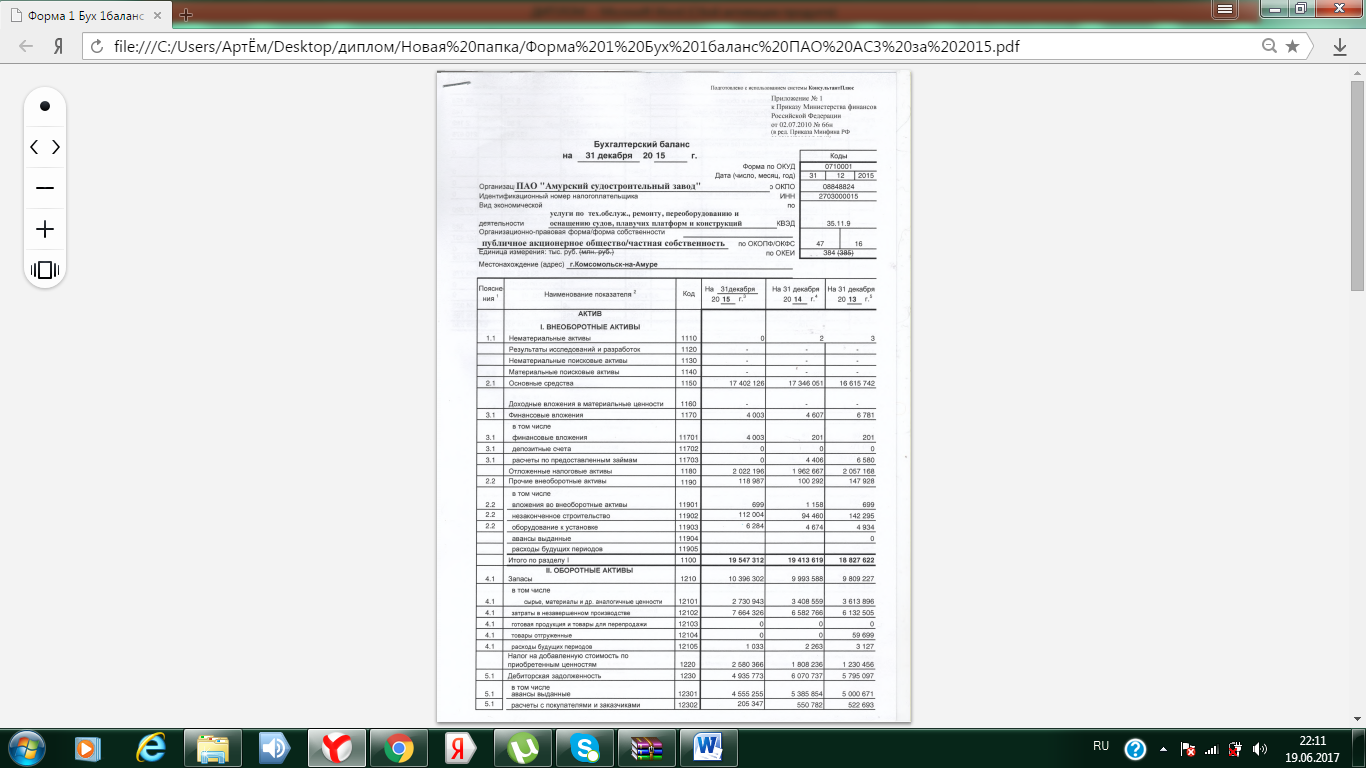

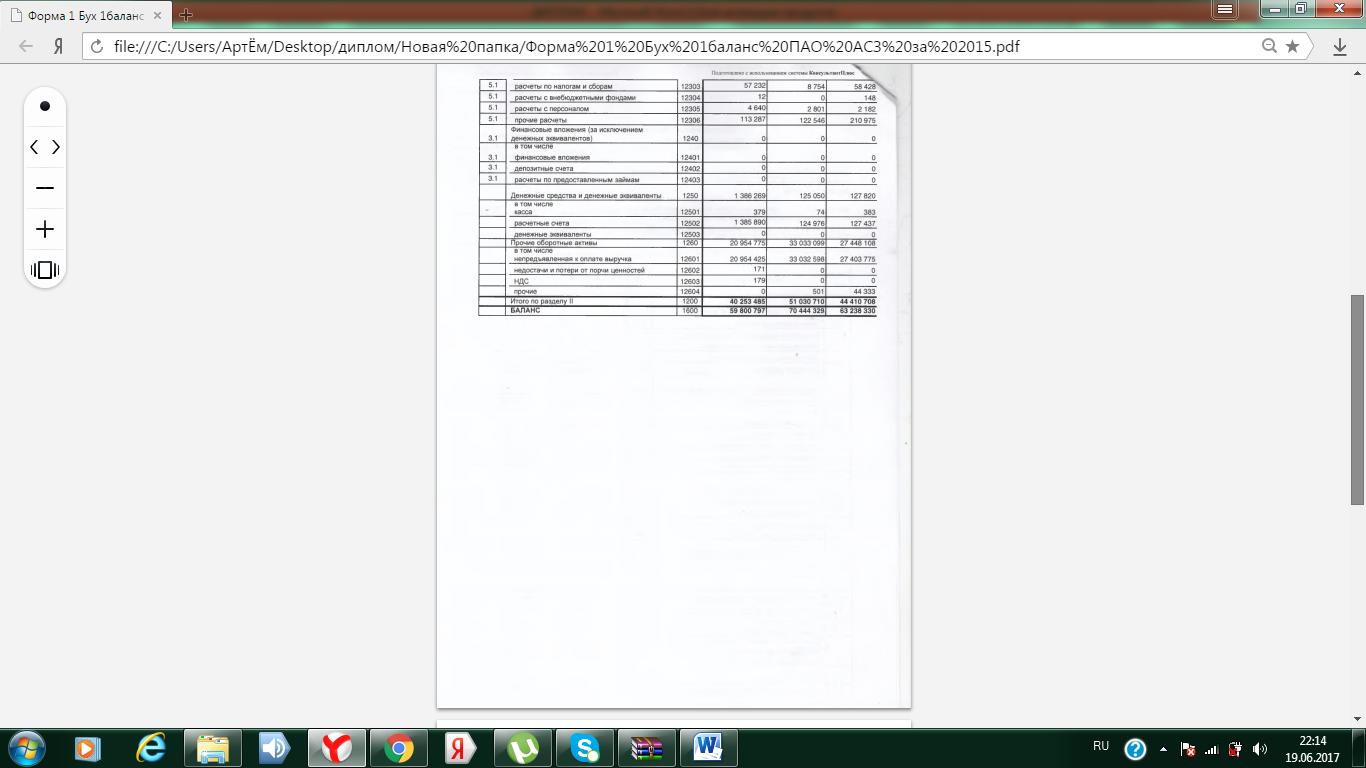

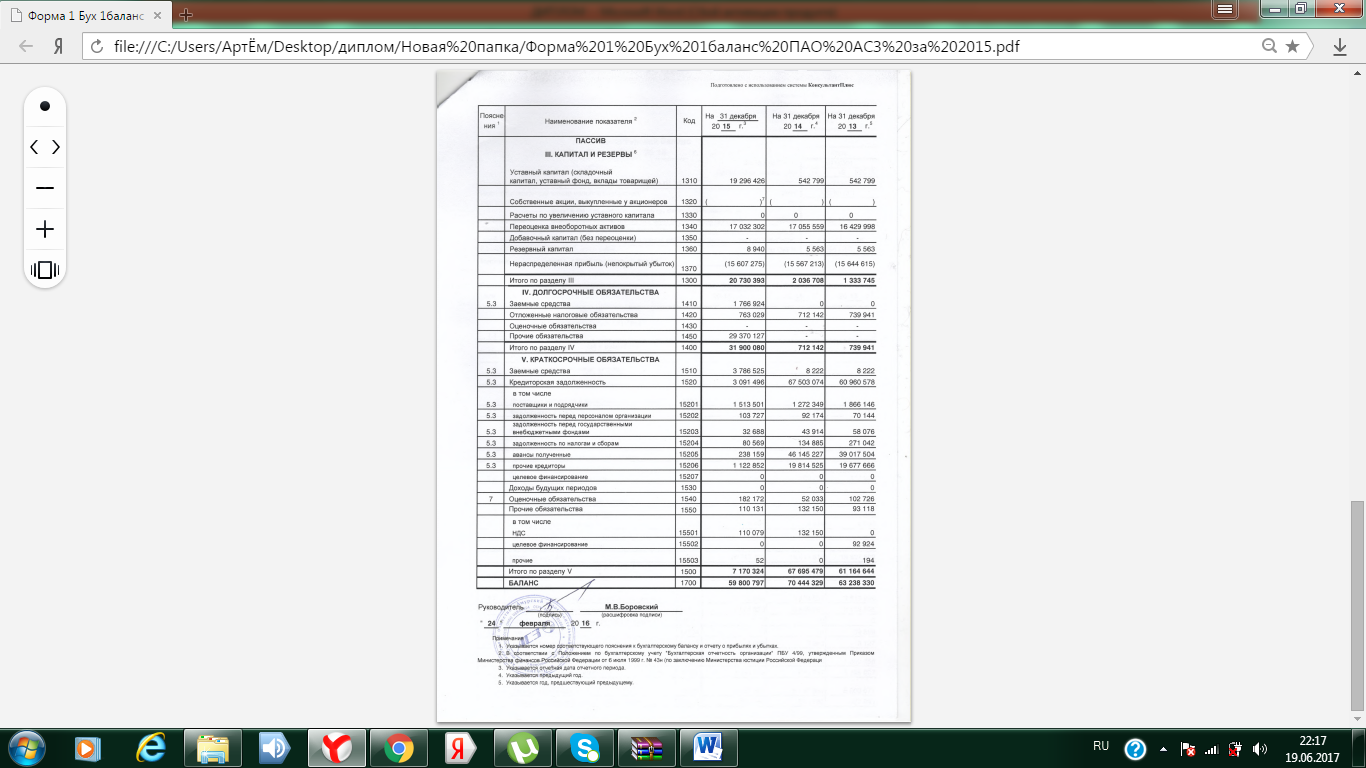

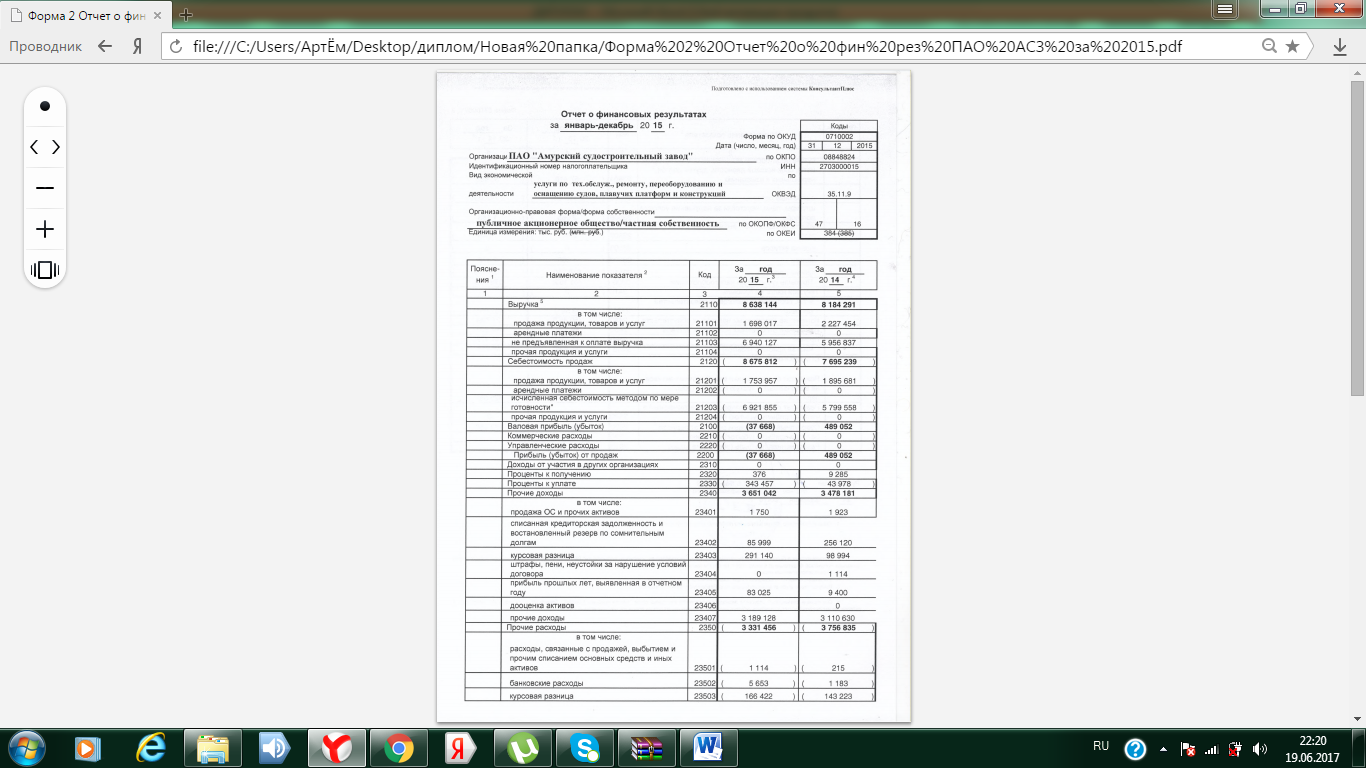

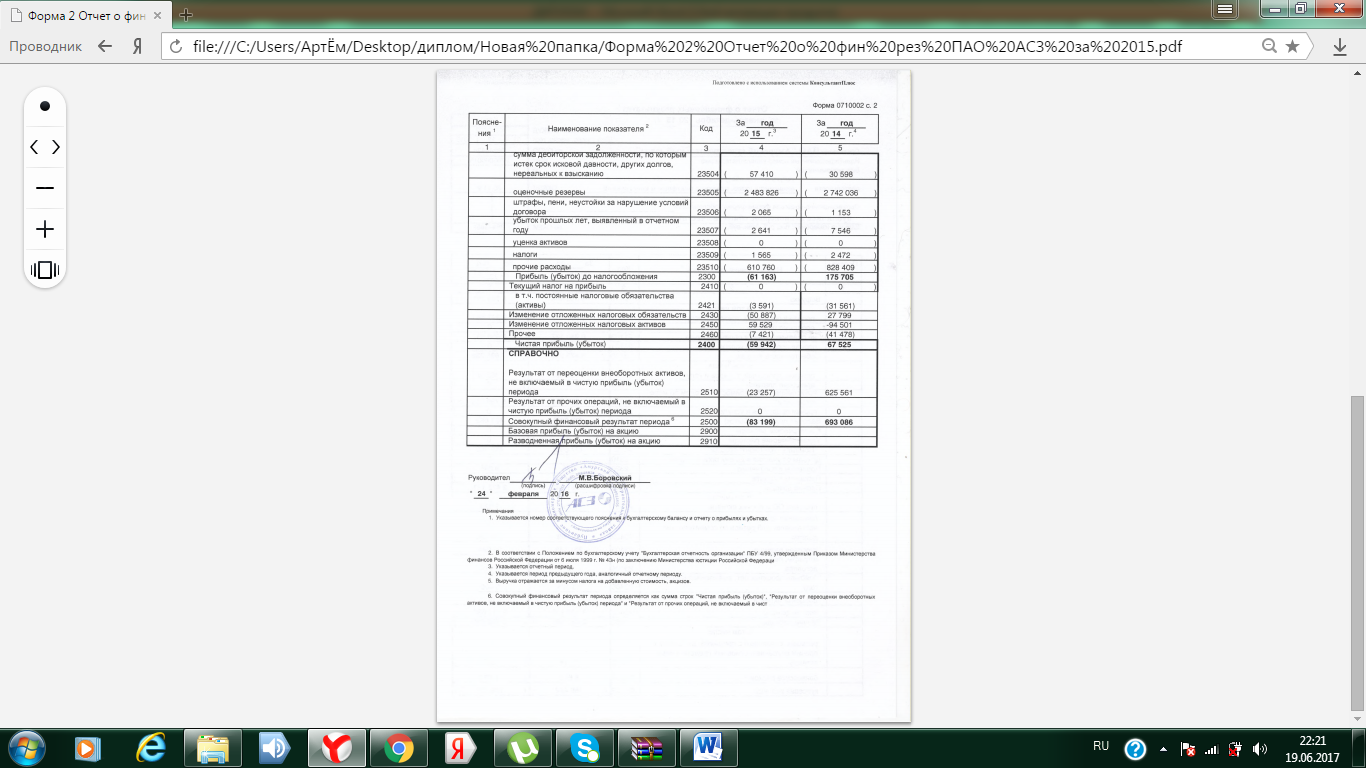

Данный показатель характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т.е. показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. За рассматриваемый период коэффициент оборачиваемости активов увеличился на 0,1 пункта, а это свидетельствует о более эффективном использовании средств. Коэффициент оборачиваемости оборотных активов (К2) К2(2015) =  = = = ==0,19 К2(2014 ) =  = ==0,17 Оборотные активы, в основном, определяют, как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа также обуславливается тем, что они: - обеспечивают непрерывность производственного процесса; - финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее. По расчётам видно, что за рассматриваемый период этот показатель повысился на 0,02, что оценивается положительно. Продолжительность одного оборота оборотных активов в днях (К3)   2147 2147Значение этого коэффициента показывает, через сколько дней, средства, вложенные в оборотные активы или их составляющие снова принимают денежную форму. В 2014 году это значение было равно 2147 дням, а в 2015 году 1921 дню. Уменьшение этого показателя оценивается положительно. Вместе с тем, длительность оборота ОА превышает 5 лет. С одной стороны, это объясняется длительностью производственного цикла (строительство судна по технологии превышает календарный год). В тоже время есть долгострои. Поэтому такая длительность оборота ОА в любом случае негативно характеризует длительность их использования. Коэффициент оборачиваемости запасов (К4) К4(2015) =  = =  =0,69 =0,69К4(2014) =  = 0,71 = 0,71В 2015 году по сравнению с 2014 годом значение коэффициента уменьшилось, а это говорит о том, что у предприятия уменьшается оборачиваемость складских запасов, а так же уменьшаются продажи. Продолжительность оборачиваемости запасов в днях (К5) К5(2015) =  = =  = 529 = 529К5(2014) =  = 514 = 514Этот коэффициент показывает, что средства, вложенные в запасы, в 2015 году снова примут денежную форму через 529 дней, а в 2014 году – через 514 дней. Увеличение этого показателя в динамике оценивается отрицательно. Коэффициент оборачиваемости дебиторской задолженности (К6) К6(2015) =  = =  = 1,57 = 1,57К6(2014) = =  = 1,38 = 1,38Этот коэффициент используют для оценки качества расчетов с дебиторами, его значение характеризует скорость возврата денежных средств за товары, проданные в кредит, увеличение этого показателя в динамике свидетельствует об улучшении работы с дебиторами, эффективности политики цен. Продолжительность оборота дебиторской задолженности в днях (К7) К7(2015) =  = = = 232,6 = 232,6К7(2014) =  = = = 264,7 = 264,7По данной формуле был рассчитан средний срок кредитования покупателей в днях. Исходя из рассчитанных данных следует, что в 2015 году покупателям в среднем предоставлялась отсрочка платежей на 232 дня, в 2014 году - на 264 дня. Коэффициент оборачиваемости кредиторской задолженности (К8) К8(2015) =  = =  =0,24 =0,24К8(2014) =  =0,06 =0,06Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз в отчетном периоде предприятие погасило свои долги перед кредиторами. Чем выше значение данного показателя, тем более высокая скорость оплаты долгов перед кредиторами предприятия. Коэффициент связан, прежде всего с кредитным риском, и поэтому его оценка косвенно оценивает ликвидность и платежеспособность предприятия. В 2015 году коэффициент выше, а это значит, что предприятие может быстрее рассчитаться со своими обязательствами и его ликвидность/платежеспособность была выше. Продолжительность одного оборота кредиторской задолженности(К9) К9(2015) =  = 1520 = 1520К9(2014) =  = =  = 6083 = 6083По данной формуле был рассчитан средний срок отсрочки платежа поставщикам в днях. Исходя из рассчитанных данных, следует, что в 2015 году предоставлялась отсрочка платежей в среднем на 1520 дней, а в 2014 году этот показатель был больше и составлял 6083дня. Для рационального ведения расчетов отсрочка в платеже, предоставляемая поставщиками, должна быть больше, чем средний срок кредитования покупателей. Если такого не происходит, то компания будет испытывать напряженность в использовании оборотного капитала. В нашем случае данное соотношение соблюдается. Но общие сроки погашения кредиторской задолженности крайне большие. Коэффициент оборачиваемости собственного капитала(К10) К10(2015)=  = =  = 0,76 = 0,76К10(2014) =   = 4,85 = 4,85На данном предприятии отмечаются очень низкие значения коэффициента оборачиваемости собственного капитала. За рассматриваемый период данный показатель понизился на 4,09, что оценивается отрицательно. Продолжительность операционного цикла( К11) К11(2015)= К5(2015) + К7(2015) = 529+ 1403 = 1932 К11(2014)= К5(2014)+К7(2014)= 514+1587 = 2101 Продолжительность операционного цикла – период времени от момента покупки сырья и материалов до оплаты произведенной продукции. Другими словами длительность операционного цикла отражает оборачиваемость оборотных активов предприятия и показывает количество дней необходимое для трансформации сырья и материалов в денежные средства. За рассматриваемый период значение этого показателя уменьшилось на 169 дней, а это значит, что в 2015 году приобретённое сырье на 169 дней меньше будет превращаться в деньги. Уменьшение длительности операционного цикла приводит к увеличению эффективности управления дебиторской задолженностью и запасами предприятия, что приводит к улучшению финансового состояния предприятия. Весь операционный цикл производства продукции состоит из двух циклов: производственного и финансового. Каждый из них отражает различные аспекты управления денежными средствами и производством. Продолжительность финансового цикла (К12) Финансовый цикл – период времени от оттока денежных средств на оплату сырья и материалов и до получения денежных средств от реализации готовой продукции. К12(2015)= К5 (2015)+К7 (2015) – К9 (2015) = 529+ 1403 – 1520=412 К12(2014)= К5 (2014)+К7 (2014) - К9 (2014) = 514+1587 – 6083= -3982 Продолжительность финансового цикла анализируется в динамике. Чем больше финансовый цикл, тем боле временной период «изъятия» денежных средств. Тенденция изменения финансового цикла напрямую влияет на финансовую устойчивость организации. В данном случае продолжительность финансового цикла увеличилась на 4394 дней, что говорит об ухудшении финансового состояния предприятия, снижению эффективности управления кредиторской, дебиторской задолженностью и оборотными активами. При анализе предпочтительнее оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании. При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом со средними по отрасли. Так же стоит отметить, что длительность нахождения средств в обороте предприятия определяется совокупным влиянием ряда факторов внешнего и внутреннего характера К числу внешних факторов следует отнести: - сферу деятельности компании; - отраслевую принадлежность; - размеры предприятия. Решающее воздействие на оборачиваемость активов предприятия оказывает макроэкономическая ситуация. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота средств. К факторам внутреннего характера относятся ценовая политика предприятия, формирование структуры активов, выбор методики оценки товарно-материальных запасов. На данном предприятии решающее значение имеет продолжительность производственного цикла и принятая система расчета за производственную продукцию. Результативность деятельности организации характеризует относительный показатель рентабельности (прибыльности), который может быть исчислен и проанализирован в динамике. Показатели рентабельности оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы организации. Таким образом, все показатели рентабельности можно объединить в следующие группы: 1.Показатели, рассчитанные исходя из затрат от различных видов деятельности (рентабельность продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности, отдельных инвестиционных проектов, рентабельность обычной деятельности) 2.Показатели прибыльности продаж (валовая рентабельность продаж, чистая рентабельность продаж). 3.Показатели, рассчитанные исходя из имеющихся ресурсов( эффективность использования ресурсов). Например, рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала. Коэффициенты рентабельности (убыточности): Коэффициент рентабельности активов: R(2015) =  = = = - 0,29 = - 0,29R(2014) =  = =  = 0,010 = 0,010Рентабельность активов отражает доходность, полученную как с помощью собственного, так и заемного капитала. Чем выше коэффициент рентабельности активов, тем более эффективна деятельность предприятия. В динамике этот показатель уменьшается, а значит, деятельность предприятия становится все менее эффективной. Коэффициент рентабельности ( убыточности) собственного капитала: R(2015)=  = =  = - 1,64 = - 1,64R(2014)=  = =  = 0,42 = 0,42Данный показатель отражает эффективность и доходность использования собственного капитала. Этот коэффициент часто используется инвесторами для оценки капиталоемких предприятий и отражает качество управления собственным капиталом. Рассчитанные коэффициенты показывают, что в 2014 году организация получила 0,42 прибыли на единицу стоимости собственного капитала, а в 2015 году - 1,64, что оценивается отрицательно. 3)Коэффициент рентабельности( убыточности) продукции: R(2015) =  = =  = - 2,15 = - 2,15R(2014) =  = =  = 0,091 = 0,091Это показатель, отражающий прибыльность продаваемой продукции. В 2015 году числовое значение коэффициента уменьшилось и приняло отрицательное значение, что говорит о убытке данного предприятия в 2015 году. 4)Коэффициент рентабельности (убыточности) чистой прибыли: R(2015) =  = =  = - 2,16 = - 2,16R(2014) =  = =  = 0,086 = 0,086Данный коэффициент показывает долю чистой прибыли в общей сумме продаж предприятия. Значение этого показателя очень близко с показателем рентабельности продукции. Проведя расчёт основных коэффициентов рентабельности предприятия, которые отражают прибыльность различных ресурсов предприятия, хотелось бы отметить, что чем выше рентабельность, тем больше результативность управления ресурса. Целью всех предприятий является увеличение своей рентабельности и следовательно своей стоимости и привлекательности для инвесторов и кредиторов. Данное предприятие в динамике несет убытки от своей деятельности. 2.6 Анализ денежных потоков ПАО АСЗ Для целей внутреннего и внешнего анализа платежеспособности важно знать, из каких источников организация получает денежные средства и каковы основные направления их расходования. [4] Проведем анализ движения денежных средств ПАО АСЗ прямым методом. Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. Таблица 2.11 - Движение денежных средств ПАО АСЗ

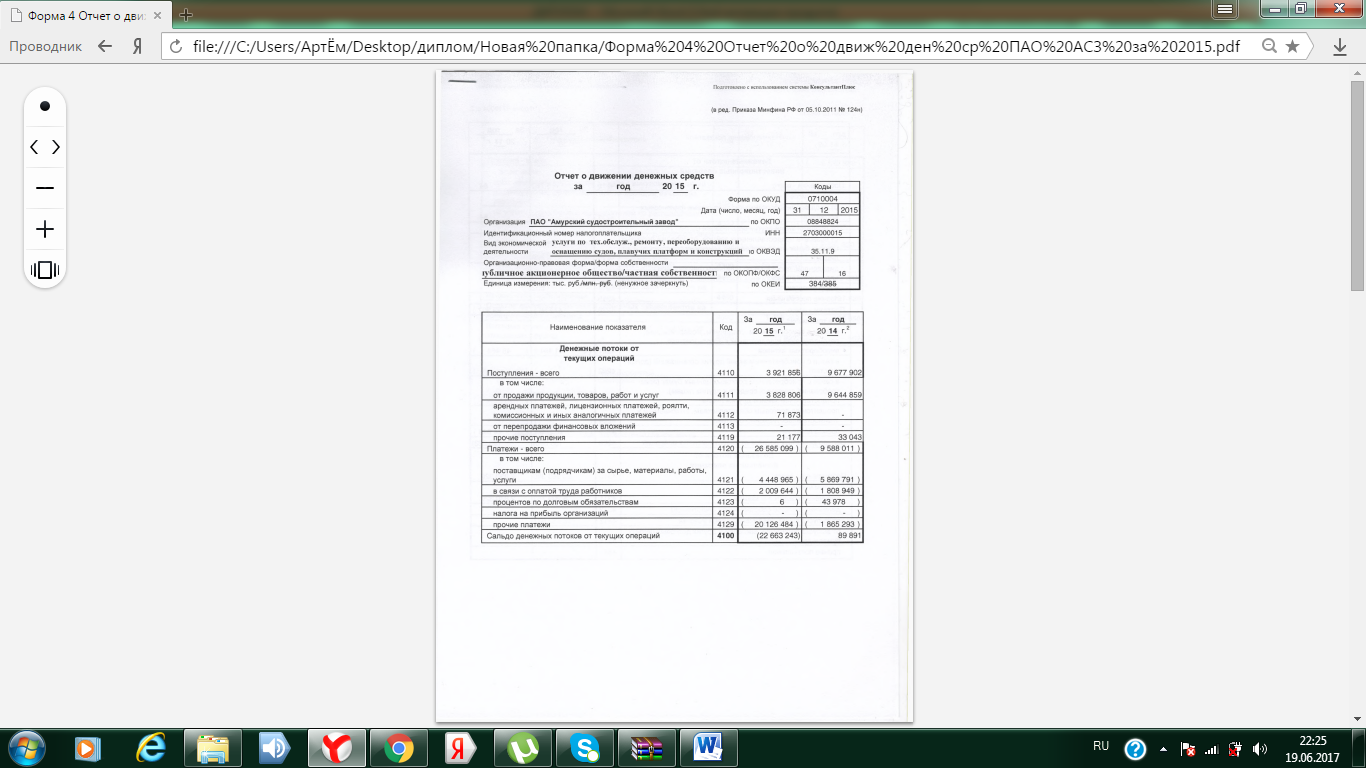

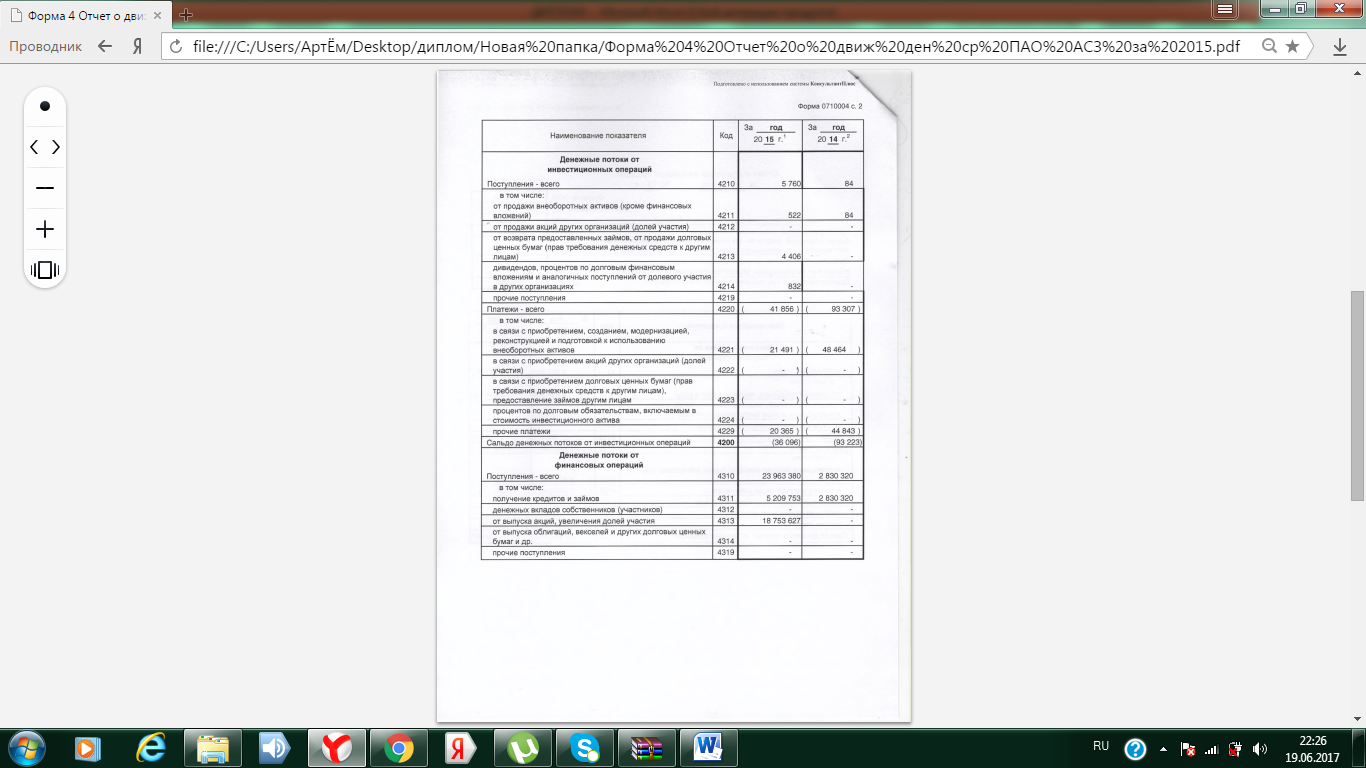

Из данных таблицы видно, что в результате финансово – хозяйственной деятельности ПАО АСЗ за 2015 год сальдо денежных потоков составило 1264041 тыс.руб., и это оценивается положительно так как в 2014 году оно было отрицательным и составляло 3332 тыс.руб. Проанализируем денежные потоки от текущих операций. Поступлений от текущих операций оказалось меньше, чем в 2014 году на 5756046 тыс.руб., в то время как произошло увеличение платежей на 16997088 тыс.руб. В совокупности это привело к снижению сальдо денежных потоков от текущих операций и оно стало отрицательным – 22663243 тыс.руб. Поступление денежных средств от инвестиционных технологий в 2015 году превысило аналогичный показатель 2014 года на 5676тыс.руб. в абсолютном выражении. При этом платежи уменьшились на 51451тыс.руб., однако сальдо денежных потоков все-равно осталось отрицательным, но все же это оценивается положительно и свидетельствует о развитии инвестиционной деятельности. Поступления денежных потоков от финансовых операций повысились на 21133060 тыс.руб. Надо отметить, что в 2015 году не было платежей по финансовым операциям и поэтому сальдо денежных потоков от финансовых операций равно поступлениям и составляет 23963380 тыс.руб. Таблица 2.12 - Структура поступления денежных средств

Как видно из таблицы наибольшее количество денежных средств в 2014 году поступает от текущих операций 77,37% в 2015 году поступления от текущих операций снизились на 63,31%. Но надо отметить, что в 2015 году основную долю поступлений составили поступления от финансовых операций – 85,9%., в том числе поступления от выпуска акций, увеличения долей участия – 18753627 тыс.руб и 5209753 – получение кредитов и займов. Таблица 2.13 - Структура расхода денежных средств

По данным таблицы видно, что основную долю платежей как в 2014 году, так и в 2015году составляют платежи по текущим операциям. Колебание составило 23,2 %. В 2015 году сумма платежей увеличилась. Основную долю текущих платежей составляют прочие платежи, это связано с тем, что у компании большое количество долгостроев( период строительства больше 1 года) которые отражены как авансы, полученные на строительство. В целом по анализу отчета о движении денежных средств хотелось бы отметить, что темп роста платежей превышает темп роста поступлений. Такая ситуация отражает тенденцию к формированию дефицита денежных средств и, следовательно, к ухудшению платежеспособности организации и поэтому может рассматриваться как безусловно негативное явление. 3 Предложения по улучшению финансового состояния ПАО АСЗ 3.1 Организация внутрипроизводственного контроля Для обеспечения сохранности имущества, законности и целесообразности финансово – хозяйственной деятельности, а так же достоверности учетных и отчетных данных ПАО АСЗ стоит создать систему внутрипроизводственного контроля. Основными задачами такого контроля являются предотвращения непроизводственных расходов и потерь, неэффективного расходования ресурсов, использования средств не по назначению, а так же оценка эффективности работы каждого подразделения предприятия. При организации внутрипроизводственного контроля следует иметь в виду, что никакая система, сколь бы идеальной она не была, не сможет абсолютно надежно защитить предприятие от посягательств на его активы, от искажения учетной и отчетной информации. Системы внутрипроизводственного контроля создают не для того, чтобы полностью исключить все злоупотребления и гарантировать безубыточную работу, а для того, чтобы снизить до минимума вероятность попыток незаконных действий, обеспечить их выявление и способствовать достижению максимального эффекта каждым подразделением, службой и исполнителем. При этом необходимо исходить из следующего: любая система контроля целесообразна лишь настолько, насколько она приносит выгоду предприятию. Сложность контроля и затраты на его осуществление должны компенсироваться реально приносимой им пользой. Наиболее существенными элементами организации внутрипроизводственного контроля, применяемыми предприятиями с учетом конкретных особенностей их деятельности, являются следующие: 1.Отделение функций по осуществлению реальной коммерческой и финансово – хозяйственной деятельности от функции по ведению бухгалтерского учета. Один и тот же сотрудник предприятия не должен распоряжаться материальными ценностями и денежными средствами и вести бухгалтерский учет операций с этими актами. Такой подход обеспечивает объективность и независимость учета и создает основу для действительного внутрипроизводственного контроля. 2.Разделение функций по ведению бухгалтерского учета. При распределении обязанностей между работниками бухгалтерской службы необходимо добиваться, чтобы один сотрудник не осуществлял контроль за ведением всего участка бухгалтерского учета, выполняя одновременно с этим какую – либо одну операцию на том же участке. 3.Установление ответственности каждого работника предприятия. При подборе персонала предприятия необходимо точно определить меру ответственности конкретных исполнителей за правильностью приемки, хранения и отпуска материальных ценностей, за соблюдением норм расхода сырья, материалов, топлива, электроэнергии, за правильное оформление составление первичных учетных документов, своевременную передачу их для отражения в бухгалтерском учете. Четкое распределение ответственности не только даст психологический эффект, но и позволит определять результативность работы каждого сотрудника и контролировать выполнение возложенных на него обязанностей. 4.Система утверждений. Внутренними правилами и регламентами предприятия должен быть определен круг должностных лиц, которые имеют право подписи документов на отпуск материальных ценностей, на расход денежных средств, на принятие к учету командировочных и представительских расходов. Особо должно быть ограничено число лиц, которым предоставлено право распоряжаться дефицитными ценностями и дорогостоящим имуществом. Может быть установлен порядок, при котором материалы, признанные дорогостоящими и дефицитными, выдаются лишь при наличии на расходных документах визы уполномоченного работника бухгалтерской службы. 5.Использование бланков строгой отчетности. Бланки отдельных видов первичных документов, которыми оформляются операции движения определенных ценностей, могут быть отнесены к бланкам строгой отчетности, за движением которых устанавливается особый контроль. 6.Организация хранения ценностей. Перечислим некоторые предпосылки действительного контроля за сохранностью ценностей : соответствующее оборудование складских помещений и их специализация; материалы должны быть размещены таким образом, чтобы можно было быстро их найти; необходимо оснастить места хранения соответствующими весовыми, измерительными и контрольными приборами и приспособлениями, мерной тарой; денежные средства должны храниться в специально изолированных помещениях. 7.Средства охраны. Вероятность хищений материальных ценностей и денежных средств, утери соответствующих документов снижается при надлежащей организации охраны, применении средств сигнализации, установление сейфов, ограничении доступа к ценностям и денежным средствам 8.Внезапные проверки. Хозяйственную деятельность периодически должны контролировать бухгалтерская служба, ревизионная комиссия, служба внутреннего аудита, независимая аудиторская организация, лица, уполномоченные правлением и дирекцией. В частности, один раз в месяц целесообразна внезапная ревизия кассы с полным полистным пересчетом всей наличности и проверки других ценностей, находящихся в ней; работники бухгалтерской службы должны систематически проверять фактическое наличие тех или иных материальных ценностей, особенно дорогостоящих и дефицитных; в ходе аудиторской проверки может быть проведена выборочная проверка наличия и состояния каких – либо ценностей. 9.Квалификация персонала. На предприятии должно быть организовано систематическое обучение персонала правилам приемки и отпуска материальных ценностей и денежных средств, технике составления и оформления первичной учетной документации в соответствии с положениями и требованиями действующего хозяйственного законодательства. Таким образом, при введении внутрипроизводственного контроля, организация будет более структурированная работа всех сотрудников организации и более эффективное использование денежных средств. 3.2 Предложения по управлению дебиторской задолженности Оценка финансового состояния ПАО АСЗ позволила определить, что на данный момент предприятие находится в крайне неустойчивом финансовом состоянии. За рассматриваемый период с 2013 – 2015гг. очень многие показатели, характеризующие финансовое положение организации имели тенденцию к снижению. Валюта баланса на отчетный год снизилась на 10643532 тыс.руб и на конец периода составила 59800797 тыс.руб. В 2015 году снижение активов по сравнению с 2014 годом составило больше 10 млн.руб, учитывая что в период с 2014-2015гг. было увеличение суммы активов более чем на 7 млн. , что говорит об отрицательной динамике. Можно выделить две глобальных причины проблем и затруднений, возникающих в финансовом состоянии предприятия. Эти причины можно сформулировать как: - отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли). - нерациональное управление результатами деятельности (нерациональное управление финансами). Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо компания имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения либо компания не рационально распоряжается результатами деятельности. Одной из причин ухудшения финансового состояния так же является тот факт, что у ПАО АСЗ на балансе имеются большие долгосрочные обязательства, связанные с незавершенным строительством – долгостроями. Они составляют почти 50% всей валюты баланса. Для того, чтобы обеспечить стабильный прирост прибыли, субъекту хозяйствования необходимо постоянно искать резервы ее увеличения. Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, необходимым для определения основных направлений поиска резервов увеличения прибыли относятся: - природные условия, государственное регулирование цен, тарифов и т. д. и т. п. (внешние факторы); - изменение объема средств и предметов труда, финансовых ресурсов (внутренние производственные экстенсивные факторы); - повышение производительности оборудования и его качества, ускорение оборачиваемости оборотных средств и др. (интенсивные); - снабженческо-сбытовая деятельность, природоохранная деятельность и др. (внепроизводственные факторы). Оценивая ликвидность баланса ПАО АСЗ видно, что большое количество сумм превышения задолженностей, по многим показателям организация не платёжеспособна и финансово неустойчива, но к 2015 году можно отметить положительную динамику благодаря увеличению уставного капитала, что повлекло за собой увеличение собственного капитала в целом. В условиях всеобщего кризиса ликвидности действовать необходимо быстро, решительно и последовательно. Период оборачиваемости дебиторской задолженности на предприятии к 2015 году составил 232 дня, поэтому необходимо уменьшать этот показатель. Если платеж оставлен без внимания более чем, на 30 дней, клиент справедливо решит , что предприятие не очень заинтересовано в погашении долга. Ключ к успеху заключается в настойчивом напоминании о задолженности с первого дня ее возникновения. Возможно, благодаря постоянной работе, счета о погашении обязательств займут первые позиции в списке платежей клиентов. Процедура взыскания долга должна выглядеть примерно так: 1. В первый день, после плановой даты, когда компания должна была получить платеж, работник бухгалтерии направляет клиенту письмо по электронной почте или по факсу (в зависимости от способа постоянной связи с клиентом) о том, что платеж не получен; 2. На третий день – бухгалтер звонит и напоминает лично о неполучении компанией ожидаемого платежа; 3. На пятый день – бухгалтер звонит, напоминает, просит устных объяснений по сложившейся ситуации; 4. На десятый день – бухгалтер пишет письменную претензию: «мягкую», но решительную (лучше всего разработать шаблон для таких писем, чтобы избежать длительного написания сотрудниками бухгалтерии); 5. На двенадцатый день – бухгалтер звонит и узнает, как решается клиентом вопрос претензии; 6. На двадцатый день – бухгалтер отправляет более жесткую претензию (по заранее разработанному шаблону); И так далее вплоть до обращения в суд. Необходимо помнить, что при работе с дебиторской задолженностью очень важно контролировать время. Задолженность будет погашена с вероятностью более, чем 80% по тем счетам, где задержка оплаты составляет менее чем два месяца. Необходимые действия в течении первых двух месяцев после возникновения задолженности: - начать интенсивную работу с должниками: планомерно, часто и настойчиво связываться с должниками в течении всего периода (за основу можно взять описанную выше процедуру взыскания долга с клиента); - наращивать давление на клиента постепенно в течении 60 дней. Задержка оплаты клиентом более чем в три месяца чаще всего имеет вероятность погашения задолженности не более 50%. С увеличением времени просрочки эта вероятность уменьшается. Возможные действия после трех месяцев задержки платежа: - продолжить процедуру взыскания; - согласиться на частичную оплату счета или длительный график погашения задолженности; - списать задолженность по счету; - воспользоваться услугами коллекторского агентства; - подать иск в судебные органы (самостоятельно или с помощью адвоката) При постановке работы с дебиторской задолженностью очень важно определить, кто именно отвечает в компании за ее погашение. Очень важно, чтобы работник, отвечающий за погашение дебиторской задолженности, понимал, что в каждом неоплаченном счете есть часть его зарплаты. Поручить сбор дебиторской задолженности можно сотруднику финансового отдела, юристу или бухгалтеру. Сотрудник финансового отдела первым узнает о возникновении долга, насколько он просрочен и как он повлияет на деятельность ПАО АСЗ, но этот сотрудник обычно не интересуется финансовым состоянием дел клиентов, его больше интересует отсутствие проблем с документальным оформлением сделок, отсутствие ошибок во взаиморасчетах и т.п. Следовательно, сотрудник финансового отдела, скорее всего, не будет пытаться найти взаимовыгодный способ решения вопроса – он будет требовать погашение долга. Юрист хорошо разбирается в правах и обязанностях сторон, поэтому может юридически грамотно предъявлять обоснованные требования, но работа юриста не заключается в том, чтобы прийти к взаимовыгодному компромиссу. Юрист стремится убедить клиента принять его точку зрения и подчиниться – под воздействием аргументов или после решения суда. Можно сделать вывод, что после привлечения юриста, клиент будет, скорее всего, потерян для компании. Бухгалтер обладает наиболее полной информацией о клиенте. Он знает, как развивались отношения с дебитором раньше, и следует ли рассчитывать в будущем на заказы. Именно работник отдела бухгалтерии больше склонен к переговорам и не стремится к судебному разбирательству. Согласно выше изложенным рассуждениям, целесообразно распределить обязанности по сбору задолженности в компании следующим образом: - сотрудник финансовой службы должен информировать о возникновении задолженности; - работник отдела бухгалтерии отвечает за возврат задолженности, которая не признана безнадежной (просрочка платежа менее 60 дней; отсутствие информации о банкротстве компании и т.п.) - юрист должен консультировать работников отдела бухгалтерии по правам и обязанностям сторон договора, принимать участие в переговорах. В основном юристы работают с теми клиентами, в отношении которых надежда на погашение долга в добровольном порядке близка к нулю. Кроме распределения зоны ответственности необходимо подумать и о системе мотивации для всех сотрудников, участвующих в процессе сбора дебиторской задолженности. Универсальных способов мотивации не существует. Если говорить о типовых контрольных точках, являющихся базой для введения в систему мотивации, то можно выделить следующие: 1. сотрудник финансовой службы – если за ним закреплена обязанность по предоставлению менеджерам сектора реализации услуг информации о наличии дебиторской задолженности и ее качественных характеристиках. В этом случае качество его работы может оцениваться в зависимости от своевременности и полноты представления необходимой информации и , соответственно, по ним можно ввести повышающий или понижающий коэффициент при расчете переменной части зарплаты (оценивать должны непосредственные пользователи этой информации). Важно иметь ввиду, что данный способ эффективен только в ом случае, когда бухгалтера самостоятельно не могут получить данную информацию из учетной системы; 2. бухгалтер – обязательным в мотивации этого сотрудника является показатель эффективности сбора дебиторской задолженности. В противном случае, предприятие может получить работника, «раздающего» услуги и товар, но совершенно не заинтересованного в их оплате. Возможны различные варианты мотивации: расчет объемов продаж только по оплате, введение корректирующего коэффициента по оборачиваемости дебиторской задолженности клиентов конкретного бухгалтера и т.п. 3.юрист – можно включить в систему мотивации процент от суммы дебиторской задолженности, истребованной юристом через суд (здесь необходимо выделить два этапа: выигрыш дела в суде и взыскание долга по исполнительному листу). Таким образом, для того, чтобы не потерять клиентов, но в тоже время не понести убытки от возникновения дебиторской задолженности ПАО АСЗ необходимо соблюдать вышеперечисленные меры. Заключение Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание анализа вытекает из функций. Одной из таких функций является – изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа – контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа – поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Ещк одна функция анализа – оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И, наконец, - разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности. Анализом состояния предприятия, организации занимаются руководители и соответствующие службы, учредители, инвесторы с целью изучения эффективного использования ресурсов, банки для оценки условий предоставления кредита и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. Комплексный анализ является гибким инструментом в руках руководителя предприятия. По результатам проведенного теоретического и практического исследования финансового анализа на материалах ПАО АЗС были сделаны следующие выводы. ПАО АСЗ является крупнейшим заводом, осуществляющим услуги по строительству, техническому обслуживанию, ремонту, переоборудованию и оснащению судов, плавучих платформ и конструкций. Анализ финансового состояния показал, что при росте выручки наблюдается снижение эффективности деятельности и эффективности использования, как в целом активов, так и эффективности использования собственного капитала. Анализ активов и источников их формирования показал, что структура баланса оценивается как неудовлетворительная, так как основной причиной снижения эффективности деятельности является тот факт, что у компании большое количество долгосрочных обязательств, связанных с долгостроями ( незавершенное строительство более 1 года), в виде авансов полученных на строительство. Положительно оценивается тот факт, что к 2015 году организация увеличила собственный капитал, путем увеличения уставного капитала. Анализ платёжеспособности, ликвидности и финансовой устойчивости показал, что баланс предприятия не является абсолютно ликвидным. Но надо отметить так же тот факт, что к 2015 году, благодаря увеличению собственного капитала, предприятие стало более платежеспособным и финансово устойчивым, чем в предыдущие года, что в динамике оценивается положительно. Анализ финансовых результатов деятельности ПАО АСЗ показал, что независимо от того, что выручка увеличивается, предприятие несет убыток от основной деятельности. Оценивая рентабельность продаж, видно, что ее уменьшение свидетельствует о том, что это является результатом опережающего роста затрат по сравнению с выручкой. И, таким образом, на 2015 год имело место не рентабельность продаж, а убыточность, что негативно характеризует деятельность ПАО АСЗ. Анализ деловой активности и оценка рентабельности показали, что у ПАО АСЗ длительность оборота оборотных активов превышает 5 лет. Ранее уже говорилось, что у компании на балансе есть долгострои, которые объясняют такую длительность. Анализ денежных поток организации показал, что темп роста платежей, превышает темп роста поступлений и такая ситуация говорит о дефиците денежных средств. В целях улучшения финансового состояния ПАО АСЗ предлагается ввести систему внутрипроизводственного контроля организации, благодаря которой можно снизить до минимума вероятность попыток незаконных действий, обеспечить их выявление и способствовать достижению максимально эффекта каждым подразделением, службой, исполнителем. Такими элементами могут быть: отделение функций по осуществлению реальной коммерческой и финансово – хозяйственной деятельности от функций по ведению бухгалтерского учета; разделение функций по ведению бухгалтерского учета; установление ответственности каждого работника предприятия; система утверждений; использование бланков строгой отчетности; организация хранения ценностей; внезапные проверки; квалификация персонала. Так же предлагаются меры по управлению дебиторской задолженности, а именно, процедуры по взысканию долга, в которых предлагаются действия по взысканию денежных средств в течении первых двадцати дней просрочки и более жесткие меры после месяца и более. Предлагается распределение зон ответственности между сотрудниками финансовой службы, работниками отдела бухгалтерии и юристом. Так же ставится во внимание рассмотрение системы мотивации для всех сотрудников, участвующих в процессе сбора дебиторской задолженности. Список использованных источников 1.Аббасов, С. А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента [Текст] : учеб.пособие / А. С. Алыджан., – 2013. – № 14 (236). – С. 84-90. 2. Анализ финансовой отчетности [Текст] : учеб. пособие / О.В. Ефимова [и др.]. – М.: Омега-Л, 2013. – 388 с. 3. Анализ финансовой отчетности [Текст] : учебник / М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2012. – 367 с. 4. Ангеловская, А.А. Анализ формирования денежных потоков по МСФО и российским стандартам[Текст] : учеб.пособие / А.А. Ангеловская. - 2013. № 3. С. 47 – 51. 5. Бадмаева, Д.Г. Методика анализа платежеспособности коммерческой организации // II Международная научно-практическая конференция [Текст]: Сборник научных трудов. Киев: Киевский национальный экономический ун-т им. В. Гетьмана. - 2012. 6.Бадмаева, Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. – 2014. – № 1. – С. 56-62. 7.Банк, В. Р. Финансовый анализ [Текст]: учеб. пособие / В.Р. Банк, А.В, Тарскина. – М.: Проспект, 2013. – 352 с. 8.Бердникова, Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст] : учеб. пособие для вузов / Т. Б. Бердникова. – М. : ИНФРА-М, 2013. – 214 с. 9.Бланк, И. А. Управление активами [Текст] : учеб. пособие / И. А. Бланк. – Киев : Ника-Центр : Эльга, 2012. – 720 с. 10.Бочаров, В. В. Финансовый анализ [Текст] : учеб. пособие / В. В. Бочаров – СПб. : Питер, 2014. – 240 с. 11.Бочаров, В.В. Коммерческое бюджетирование [Текст] – СПб.: Питер, 2013. – 346 с. 12.Бригхем, Ю. Финансовый менеджмент [Текст]: учеб. пособие : пер. с англ. / Ю. Бригхем, Л. Гапенски. – СПб.: Эконом. шк., 2013. – 536 с. 12.Брусов, П. Н. Финансовый менеджмент. Финансовое планирование : учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» [Текст] : учеб. пособие / П. Н. Брусов, Т. В. Филатова. – 2-е изд., стер. – М. : КНОРУС, 2013. – 232 с. 13.Бычкова, С.М., Бадмаева Д.Г. Методика анализа денежных средств и денежных потоков организации // Международный бухгалтерский учет. – 2014. – № 21. – С. 23-29. 12.Варламова, М.А. Финансовый менеджмент: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2014. – 304 с. 13.Власов, А.В. Концепция управления денежными потоками в системе финансового менеджмента организации // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2015. – № 4. – С. 32-37. 14.Воронина, В. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебное пособие: сборник задач, заданий, тестов / В. М. Воронина; М-во образования и науки Рос. Федерации, Федер. гос. бюджет. образоват. учреждение высш. проф. образования «Оренбург. гос. ун-т». – Оренбург : ОГУ, 2013. – 100 с. 15.Гаврилова, А.Н. Финансы организаций (предприятий) [Текст] : учебное пособие для Вузов / А.Н. Гаврилова, А.А. Попов. – М.: Проспект, КноРус, 2015. – 597 с. 16.Герасимова, В.Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия[Текст] : учебное пособие. – М.: КНОРУС, 2013. – 360 с. 17. Градов, А.П. Экономическая стратегия фирмы [Текст]: учеб. пособие / А.П. Градов – СПб.: Спец. лит., 2012. – 432 с. 17.Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз:[Текст] учебник. 2-е изд., перераб. и доп. – М.: Юрайт, 2012. – 462 с. 18.Грызунова, Н. В. Управление денежными потоками предприятия и их оптимизация / Н. В. Грызунова, М. Н. Дудин, О. В. Тальберг // Экономика, статистика и информатика. Вестник УМО. – 2015. – № 1. – С. 67-72. 19.Губанов, Р. С. Теория аннуитетных потоков как основа практики эффективных финансовых расчетов / Губанов Р. С. // Финансовый менеджмент. – 2014. – № 5. – С. 11-21. 20. Донцова, Л.В. Анализ финансовой отчетности [Текст]: учеб. пособие / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2013. – 235 с. 20.Дыбаль, А.Г. Финансовый анализ: (теория и практика) учебное пособие 4-е изд. – М.: Бизнес-Пресса, 2015. – 336 с. 21.Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник. – 3-е изд. – М.: Издательство «Омега-Л», 2012. – 316 с. 22.Ивасенко, А.Г. Финансы организаций: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2014. – 208 с. 23.Ионова, А. Ф. Финансовый анализ: Учеб. пособие / А. Ф. Ионова, Н. Н. Селезнева. – М.: Проспект, 2014. – 623 с. 24.Исаева, Э. В. Механизм оценки финансовой устойчивости предприятия, опирающийся на концепцию свободного денежного потока / Э. В. Исаева // Финансовый бизнес. – 2014. – № 2. – С. 42-46. 25.Исик, Л. В. К вопросу об управлении финансовыми потоками фирмы / Исик Л. В. // Финансовый менеджмент. – 2014. – № 1. – С. 38-45. 26.Кабанов, А. А. Управление денежными потоками с помощью инструментов cash management / А. А. Кабанов // Банковское дело. – 2013. – № 4. – С. 77-83. 27.Кабанов, А. А. Современные способы управления финансовыми потоками в холдингах / А. А. Кабанов; рец. Т. В. Филатовой // Аудит и финансовый анализ. – 2013. – № 1. – С. 358-361. 28.Кандрашина, Е. А. Финансовый менеджмент : учебник для студентов бакалавриата ВПО, обучающихся по направлению подготовки «Менеджмент» / Е. А. Кандрашина. – Москва : Дашков и К, 2013. – 220 с. 29.Карпова, Т. П. Учет, анализ и бюджетирование денежных потоков : учебное пособие для студентов, обучающихся по направлению «Экономика» специальности (профилю подготовки) «Бухгалтерский учет, анализ и аудит» / Т. П. Карпова, В. В. Карпова. – М. : Вузовский учебник : ИНФРА-М, 2014. – 302 с. 30.Кеменов, А. В. Теоретические проблемы управления денежными потоками организации в кризисной ситуации / А. В. Кеменов // Финансы. – 2014. – № 11. – С. 63-65. 31.Киров, А.В. Финансы предприятий: учебник / А.В. Киров, И.В. Леванович. – М.: Инфра-М, 2014. – 255 с. 32.Кирьянова, З. В. Анализ финансовой отчетности : учебник для бакалавров / З. В. Кирьянова, Е. И. Седова; Гос. ун-т упр.- 2-е изд., испр. и доп. – М. : Юрайт, 2012. – 428 с. 33.Клишевич, Н.Б. Финансы организаций: учебное пособие / Н.Б. Клишевич. – М.: Проспект, КноРус, 2014. – 304 с. 34.Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью : учебно-практическое пособие / В. В. Ковалев. – М. : Проспект, 2014. – 336 с. 35.Ковалев, В.В. Финансовый менеджмент: теория и практика [Текст]: учеб. пособие / В.В. Ковалев. – М.: ТК Велби: Проспект, 2011. – 300 с. 35.Ковалев, В. В. Финансы организаций (предприятий) : учебник / В. В. Ковалев, Вит. В. Ковалев. – М.: Проспект, 2013. – 352 с. 36.Ковалев В.В. Финансовый менеджмент: теория и практика. – 4-е изд., перераб. и доп. М.: Изд-во Проспект, 2013. – 456 с. 38.Финансы : учеб. пособие для вузов / под ред. А. М. Ковалевой. – М. : Финансы и статистика, 2013. – 334 с. 39.Козенкова, Т. Организация логистического управления финансовыми потоками в холдинговых структурах / Т. Козенкова // Риск: ресурсы, информация, снабжение, конкуренция. – 2013. – № 1. – С. 19-25. 40.Колчина, Н.В. Финансы организаций (предприятий): учебник для вузов. – М.: Юнити-Дана , 2015. – 365 с. 41.Коршунова, М., Нурмухаметов Р. Управление денежными потоками организации при помощи решения SAP ERP // Консультант. – 2013. – № 3. – С. 12-16. 42.Лапуста, М. Г. Финансы организаций (предприятий) : учебник / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай.- Изд. испр. – М. : ИНФРА-М, 2012. – 575 с. 43.Липчиу, Н.В. Финансы организаций: учебное пособие. – 5-е изд. / Н.В. Липчиу. – М.: Магистр, 2015. – 254 с. 44.Литовченко, В.П. Финансовый анализ: учебное пособие / В.П. Литовченко. – М.: Дашков и Ко, 2014. – 216 с. 45.Лиференко, Г.Н. Финансовый анализ предприятия: учебное пособие / Г.Н. Лиференко. – М.: Экзамен, 2014. – 156 с. 46. Лукасевич, И.Я. Финансовый менеджмент [Текст]: учеб. пособие / И.Я. Лукасевич. – М.: Эксмо, 2010. – 256 с. 47.Любушин, Н.П. Анализ финансового состояния организации: учебное пособие / Н.П. Любушин. – М.: Эксмо, 2012. – 256 с. 48.Маркарьян, Э. А. Экономический анализ хозяйственной деятельности: Учебник / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. – Ростов н/Д.: Феникс, 2014. – 576 с. 49.Мельник, М.В. Экономический анализ [Текст]: учеб. пособие / М.В. Мельник, В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2011. – 190 с. 50. Пайк, Р. Корпоративные финансы и инвестирование [Текст]: учеб. пособие : пер. с англ. / Р. Пайк, Б. Нил. – СПб.: Питер, 2013. – 678 с. 51. Пласкова, Н.С. Стратегический и текущий экономический анализ [Текст]: учеб. пособие для вузов / Н.С. Пласкова. – М.: Эксмо, 2012. – 224 с. 52.Савицкая, Г.В. Экономический анализ [Текст]: учеб. пособие / Г.В. Савицкая. – М.: Новое знание, 2013. – 342 с. 53.Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций : практическое пособие для слушателей системы подготовки профессиональных бухгалтеров и аудиторов [Текст]: учеб. пособие / А. Д. Шеремет, Е. В. Негашев. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2013. – 208 с. 54.Шеремет, А. Д. Бухгалтерский учет и анализ: учебник для студентов высших учебных заведений [Текст]: учеб. пособие / А. Д. Шеремет, Е. В. Старовойтова; под ред. А. Д. Шеремета.- 2-е изд., испр. и доп. – М. : ИНФРА-М, 2014. – 446 с. 55. Официальный сайт компании ПАО «Амурский судостроительный завод» [Электронный ресурс]. – Режим доступа: http://асзкмс.рф/ П  риложение А риложение АП  родолжение прил. А родолжение прил. АП  родолжение прил. А родолжение прил. АП  риложение Б риложение БПродолжение прил. Б  Приложение В  Продолжение прил. В  Продолжение прил. В  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||