Лекции по БФО 2011-2012. Тема Основы формирования бухгалтерской отчетности в РФ

Скачать 466.5 Kb. Скачать 466.5 Kb.

|

|

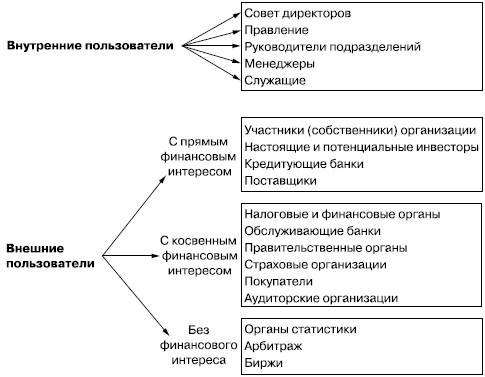

Тема 1. Основы формирования бухгалтерской отчетности в РФ 1. Сущность и назначение бухгалтерской отчетности. Роль бухгалтерской отчетности в принятии управленческих решений. Пользователи бухгалтерской (финансовой) отчетности. 2. Концептуальные основы бухгалтерской (финансовой) отчетности. 3. Требования, предъявляемые к бухгалтерской отчетности. 4. Качественные характеристики бухгалтерской отчетности. 5. Состав, порядок составления и представления бухгалтерской (финансовой) отчетности. 1. Сущность и назначение бухгалтерской отчетности. Роль бухгалтерской отчетности в принятии управленческих решений Отчетность представляет собой совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном порядке и последовательности. Отчетность состоит из ряда форм (таблиц), в которых содержатся эти показатели. Она является важным средством управления предприятием, основой оценки его работы и источником данных для экономического анализа. Отчетность завершает учетный процесс, содержит обобщенные данные текущего учета. По экономическому содержанию различают: Статистическая отчетность представляет собой систему количественных и качественных показателей, характеризующих работу организации за определенный период времени. С ее помощью осуществляется контроль за объемом и качеством произведенной продукции, за движением производственных, финансовых и трудовых показателей. При составлении статистической отчетности используются данные статистического учета, текущего бухгалтерского учета и отчетности. Оперативная отчетность предназначена для текущего контроля за работой хозяйственного органа. Она содержит минимальное количество показателей, характеризующих результаты работы по отдельным видам деятельности. Оперативная отчетность является способом текущего наблюдения за ходом деятельности. Налоговая отчетность представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам. По данным налоговых расчетов (деклараций) определяется правильность исчисления сумм налоговых платежей. Этот вид отчетности составляется по данным бухгалтерского учета и специальных расчетов. Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете». В соответствии с ГК РФ наличие самостоятельного бухгалтерского баланса рассматривается как необходимый признак юридического лица. С помощью БФО осуществляются систематическое наблюдение и контроль за выполнением конкретных показателей работы и сохранностью имущества хозяйствующего субъекта. Посредством БФО реализуется основная задача бухгалтерского учета – формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям. По назначению отчетность делят на внутреннюю и внешнюю. Внешняя отчетность служит источником информации для внешних пользователей о финансовой устойчивости, результатах финансовой и хозяйственной деятельности, платежеспособности экономического субъекта. Внешняя отчетность отдельных российских предприятий (акционерных обществ, банков, бирж и др.) также подлежит опубликованию в средствах массовой информации. Внутренняя отчетность удовлетворяет информационные потребности самого субъекта в процессе принятия им управленческих решений и строится на данных управленческого учета. По периодичности бухгалтерскую отчетность подразделяют на годовую (составляется за финансовый год) и промежуточную (составляют нарастающим итогом за квартал, полугодие, девять месяцев). По охвату отчетность делят на индивидуальную, сводную и консолидированную. Индивидуальная отчетность характеризует положение и результаты деятельности отдельного хозяйствующего субъекта – юридического лица. Сводная отчетность составляется министерствами и ведомствами для статистического обобщения показателей или внутри юридического лица на основании данных по его подразделениям и филиалам, не являющимся самостоятельными юридическими лицами. Консолидированная отчетность составляется финансовой группой (материнская компания и ее дочерние предприятия), рассматриваемой в качестве единой хозяйствующей организации. Роль бухгалтерской отчетности в принятии управленческих решений БФО в системе управления представляет интерес для различных групп пользователей, как внутренних, так и внешних. Значение отчетности определяется тем, в каких целях используется содержащаяся в ней информация: 1) представляет важный источник информации о результатах деятельности организации и является средством и орудием контроля и руководства деятельностью организации; 2) является основным источником информации для анализа хозяйственной деятельности организации, базой его. С помощью отчетности анализируется деятельность организации за истекший период, определяется степень выполнения плановых показателей, выявляются причины и факторы отклонений, положительные и отрицательные стороны в работе за отчетный период, устанавливается динамика изменения показателей и дается ее оценка, а также разрабатываются мероприятия по улучшению деятельности организации. Тем самым отчетность способствует выявлению с помощью анализа и использованию внутренних резервов, имеющихся в организациях; 3) велико значение отчетности в планировании деятельности организаций. Отчетность подводит итоги выполнения плана за истекший период и одновременно служит базой для технико-экономических расчетов при составлении плана на следующий период; 4) отчетность составляется по данным текущего учета деятельности организации и вместе с тем она оказывает большое организующее влияние на построение текущего учета, требуя соответствия его показателям отчетности и требованиям контроля и оперативного управления. Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию. Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы – внутренние и внешние (рис. 1).  Рис. 1. Состав внутренних и внешних пользователей бухгалтерской отчетности 2. Концептуальные основы бухгалтерской (финансовой) отчетности Нормативные документы, регулирующие БФО:

Как известно балансовое уравнение в виде формулы выражается: Актив = Пассив. Приведенное тождество может быть видоизменено: Активы = привлеченные средства + Капитал. Следовательно, пассив баланса будет представлять собой: Пассив = собственный капитал + привлеченные средства Отсюда, Собственный капитал = Активы - привлеченные средства Воспользовавшись данной формулой, можно получить величину активов предприятия, остающуюся после погашения всех обязательств предприятия. Концепция бухгалтерского учета в рыночной экономике России, одобренная Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 года, трактует капитал организации как остаток хозяйственных средств организации после вычета из них кредиторской задолженности. Пользуясь той же формулой, можно определить и величину привлеченных средств: Привлеченные средства = Активы - собственный капитал В соответствии с Концепцией бухгалтерского учета в рыночной экономике России кредиторской задолженностью признается существующее на отчетную дату обязательство организации, которое является следствием прошлых событий ее хозяйственной деятельности, и расчеты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды. Аналогично может быть расшифрован и актив организации: Актив = имущество + дебиторская задолженность Что дает возможность определить имущество предприятия: Имущество = Актив - дебиторская задолженность В соответствии с Концепцией бухгалтерского учета в рыночной экономике России под имуществом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем. Величину дебиторской задолженности можно найти следующим образом: Дебиторская задолженность = Актив - имущество 3. Требования, предъявляемые к бухгалтерской отчетности ПБУ 4/99 «Бухгалтерская отчетность организации» и ФЗ № 402- ФЗ «О бухгалтерском учете» определены следующие требования к отчетности: 1) требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Достоверной и полной считается отчетность, сформированная и составленная в соответствии с правилами, установленными национальными стандартами бухгалтерского учета; 2) требование нейтральности исключает одностороннее удовлетворение интересов одних групп пользователей перед другими, а также влияние посредством отбора или формы представления на решения и оценки пользователей с целью достижения предопределенных результатов или последствий; 3) требование существенности определяет право организации включать в отчетность дополнительные показатели и пояснения, не предусмотренные типовыми формами бухгалтерской отчетности, для формирования полного представления об имущественном и финансовом положении организации, т.е. организации самостоятельно определяют детализацию показателей по статьям отчетов; 4) требование целостности означает необходимость включения в отчетность данных обо всех хозяйственных операциях. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения; 5) требование последовательности закрепляет в практике формирования БФО необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому; 6) в соответствии с требованием сопоставимости БФО должна содержать данные, позволяющие осуществить их сравнение с аналогичными данными за предшествующий отчетный период; 7) требование соблюдения отчетного периода. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год (в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным). Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года (отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно). Отчетной датой считается последний календарный день отчетного периода (для годового отчета – это 31 декабря, для промежуточных – 31 марта, 30 июня, 30 сентября). Первым отчетным годом для вновь созданной организации считается период с даты государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 30 сентября, – по 31 декабря следующего года; 8) требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте РФ (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т. п.). Каждая составляющая часть БФО должна содержать следующие данные: наименование составляющей части, указание отчетной даты или отчетного периода, за который составлена отчетность, полное наименование организации, идентификационный номер налогоплательщика (ИНН), вид деятельности, организационно-правовая форма, единица измерения, местонахождение (адрес), дата утверждения, дата отправки. При этом в заголовочной части баланса нужно указать дату, по состоянию на которую он составлена. Этой датой является последний календарный день отчетного периода (например, для годового отчета за 2011 год это 31 декабря 2011 года). Все данные в отчетности приводят в тысячах рублей (код по ОКЕИ 384) или в миллионах рублей (код по ОКЕИ 385) (если организация имеет существенные обороты продаж, обязательств и т. п.). При этом все числа должны быть указаны в балансе без десятичных знаков. В бухгалтерской отчетности есть показатели, которые имеют отрицательное значение или вычитаются из других величин при подсчете промежуточных и итоговых данных. Такие показатели нужно указывать в круглых скобках. В утвержденных формах отчетности во всех строках, которые обозначают эти показатели, скобки уже расставлены. В формах БФО не должно быть никаких подчисток и помарок. БФО считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. В отношении БФО не может быть установлен режим коммерческой тайны. 4. Качественные характеристики бухгалтерской отчетности Как свидетельствует практика, предоставление прозрачной и полезной информации об участниках рынка и совершаемых ими сделках является необходимым условием организованного и эффективного рынка. Прозрачность отчетности означает создание условий, при которых информация о существующей ситуации, принятых решениях и действиях оказывается доступной и понятной для всех участников рынка. Цель финансовой отчетности – предоставление информации о финансовом положении (Бухгалтерский баланс), финансовых результатах (Отчет о прибылях и убытках) и изменениях в финансовом положении (Отчеты о движении денежных средств и об изменении капитала) хозяйствующего субъекта. Прозрачность финансовой отчетности достигается посредством полного раскрытия и достоверного представления полезной информации, необходимой широкому кругу пользователей при принятии ими экономических решений. Информация, раскрываемая в финансовой отчетности, должна быть достаточно легкой для интерпретации. Качественные характеристики – это атрибуты, делающие информацию, содержащуюся в финансовой отчетности, полезной для пользователя. Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна. Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. Информация надежна (достоверность), если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится. На достоверность (надежность) информации, представляемой в бухгалтерских отчетах, оказывают влияние следующие основные факторы: • правдивость представляемых данных – информация должна отражать именно те явления, для описания которых она предназначена. Н-р, если Отчет о прибылях и убытках относится к определенному периоду, то приводимые в нем данные о поступлениях и расходах должны в максимальной степени отражать именно те поступления и расходы, которые относятся к этому периоду; • преобладание содержания над формой – организациям в своих отчетах следует особо выделять экономическое содержание операций и событий, даже если юридическая форма отличается от экономического содержания и предполагает иную оценку данного явления; • нейтральность – информация должна быть объективной по отношению к различным пользователям; • осмотрительность – при оценке достоверности информации, представленной в бухгалтерской отчетности, необходимо учитывать факторы неопределенности (например, размеры сомнительных долгов). В момент подготовки отчетов точно определить эти последствия невозможно. Поэтому составителям бухгалтерских отчетов при оценке этих последствий необходимо проявлять осмотрительность; • возможность проверки. Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию. Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью. 5. Состав, порядок составления и представления бухгалтерской (финансовой) отчетности Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Приказ Минфина России от 02.07.10 № 66н утверждает следующие формы бухгалтерской отчетности: бухгалтерский баланс и отчёт о прибылях и убытках; приложения к бухгалтерскому балансу и отчёту о прибылях и убытках: - отчёт об изменениях капитала; - отчёт о движении денежных средств; - отчёт о целевом использовании полученных средств, включаемого в состав бухгалтерской отчётности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Формы отчетности, утвержденные Приказом № 66н, не являются рекомендуемыми, т.е. из них нельзя исключать какие-либо строки по причине отсутствия соответствующих данных. Если у организации отсутствуют активы (обязательства, доходы, расходы и т.п.), данные о которых подлежат раскрытию в той или иной строке формы, то по этой строке просто ставится прочерк. Таким образом, годовая бухгалтерская (финансовая) отчетность включает: Бухгалтерский баланс; Отчет о прибылях и убытках; Приложения к бухгалтерскому балансу и отчету о прибылях и убытках, а именно: Отчет об изменениях капитала; Отчет о движении денежных средств; Отчет о целевом использовании полученных средств; Иные приложения; Пояснительная записка – текстовая часть бухгалтерского отчета; Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности. Промежуточная (финансовая) отчетность (ее составляют нарастающим итогом с начала года) включает: Бухгалтерский баланс; Отчет о прибылях и убытках. Все элементы БФО связаны между собой и отражают разные аспекты одних и тех же хозяйственных операций и явлений. Бухгалтерский баланс содержит информацию о финансовом положении организации на определенную дату, т.е. информацию о ресурсах (актив), обязательствах и собственном капитале предприятия (пассив). Это статичный документ, так как составляется на конкретную дату. Отчет о прибылях и убытках отражает сведения о формировании и использовании прибыли организации и показывает эффективность управленческих решений в финансово-хозяйственной сфере деятельности организации, отражая и суммируя доходы и расходы организации. Отчет об изменениях капитала – содержит сведения о движении собственного капитала организации, фондов и резервов и дает возможность оценить изменения, происходящие в собственном капитале организации. Отчет о движении денежных средств содержит информацию о движении денежных средств организации в наличной и безналичной формах. Направления движения денежных средств рассматриваются в разрезе основных видов деятельности организации: текущей, инвестиционной и финансовой. Пояснительная записка к финансовому отчету должна отразить особенности деятельности организации, основные виды деятельности, среднегодовую численность сотрудников, состав членов исполнительных и контрольных органов организации. Аудиторское заключение должно быть составлено независимым аудитором и давать оценку достоверности представленных в бухгалтерской отчетности данных. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. Годовую БФО должны утвердить собственники организации (участники или акционеры). Если предприятие обязано проводить аудит своей отчетности, то годовой отчет нужно заверить у аудиторской фирмы. Порядок утверждения отчетности должен быть прописан в учредительных документах фирмы. Он зависит от организационно-правовой формы предприятия: - общество с ограниченной ответственностью - годовую бухгалтерскую отчетность нужно утвердить на общем собрании участников (учредителей) (его нельзя провести ранее двух и позднее четырех месяцев после окончания года). Если в обществе больше 15 участников, то БФО должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без заключения комиссии или ревизора. Решение об утверждении отчетности оформляют на основании протокола общего собрания участников; - акционерное общество – годовую бухгалтерскую отчетность нужно утвердить на общем собрании акционеров (его можно провести не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания года). Перед тем, как утвердить годовую бухгалтерскую отчетность, необходимо: получить заключение ревизионной комиссии (ревизора) по поводу ее достоверности; не позднее чем за 30 дней до проведения общего годового собрания акционеров предварительно утвердить отчетность у совета директоров акционерного общества (наблюдательного совета). Если его нет, то отчетность должен утвердить руководитель фирмы. Решение об утверждении отчетности оформляют на основании протокола общего собрания акционеров в двух экземплярах не позднее 15 дней после проведения собрания. Организации обязаны представлять бухгалтерскую отчетность:

В зависимости от выбранного способа представления отчетность может быть оформлена: 1) на бумажном носителе; 2) в электронном виде. Сроки сдачи БФО: - промежуточной (за I квартал, полугодие, 9 месяцев) – не позднее 30 дней по окончании отчетного периода; - годовой – в течение 90 дней по окончании года. |