ВКР ЗАЙЦЕВ.А.Е. Кадастровая деятельность при инвестиционном проекте

Скачать 1.28 Mb. Скачать 1.28 Mb.

|

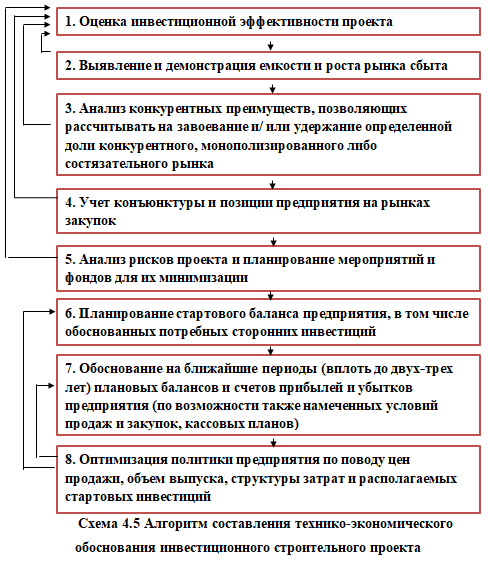

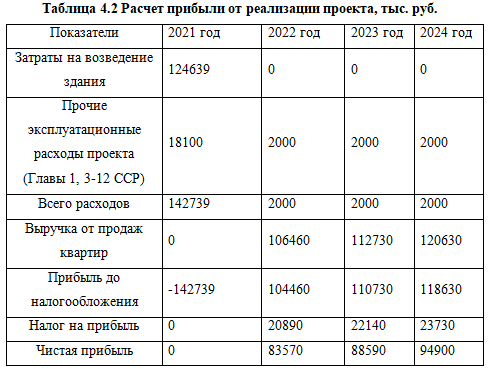

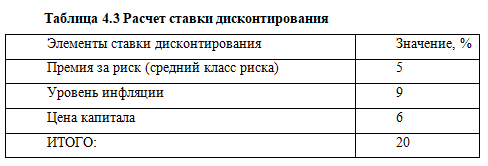

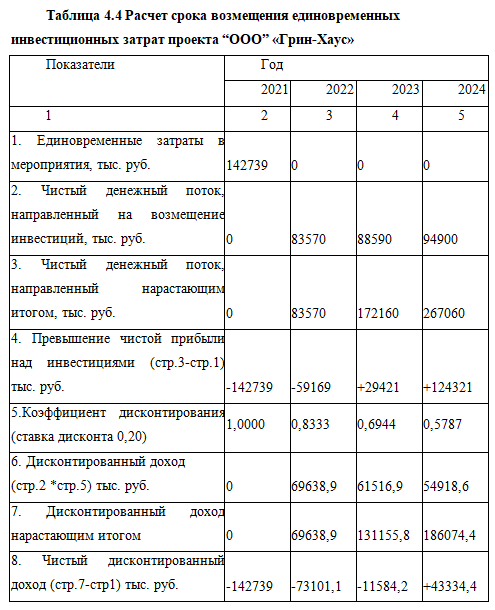

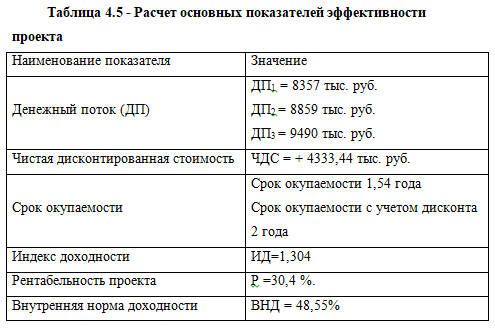

Как видно из приведенной схемы в блоках с 1 до 5 оценивается перспектива инвестирования в проект. С блока 6 до блока 8 определение перспектив с точки зрения требований к необходимым инвестициям, покрывающим дефицит собственных средств инициаторов проекта, а также на демонстрацию возможностей обеспечения финансовой устойчивости предприятия (и только в зависимости от этого — возможности распределить часть его прибылей на дивиденды для инвесторов). Предмет инвестиционного проекта как было отмечено выше – это строительство 13-этажного МКД. Период реализации квартир 2022,2023,2024 годы. Прибыль ООО «Грин-Хаус» проекта будет складываться за счет продажи квартир на завершающей стадии готовности. Исходя из существующих рыночных ставок в данном виде бизнеса и с учетом прогноза роста цен на недвижимость для расчетов приняты цены за 1 кв.м. для 2022 года 45000 руб., для 2023 года 48000 руб., для 2024 года 50000 р. Прогноз выручки исходя из площади проданных квартир по годам: В 2022 году 23700 кв.м. * 45000 = 106450 тыс. руб. В 2023 году 23500 кв.м. * 48000 = 112730 тыс.руб. В 2024 году 24100 кв.м. * 50000 = 120600 тыс.руб. Условия продажи квартир в жилом доме предполагается осуществлять в том числе по договорам долевого участия, которые регистрируются в органах госрегистрации. По такому договору дольщик обязуется оплатить свою долю и принять квартиру. Компания – передать квартиру, обеспечить документацией для оформления собственности. Таким образом, юридический механизм продажи жилья будет полностью соответствовать Федеральному закону от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ». При чистой прибыли за предыдущие годы можно рассмотреть возможность привлечь только собственные источники для полного финансирования инвестиционного проекта без банковского кредита. Источники финансирования инвестиций увязываются по целевому назначению средств. Собственные средства на строительство здания, составляют всю стоимость проекта 142 739 тыс.руб., в том числе в строительно-монтажные работы 124 639 тыс.руб. Срок ввода жилого дома – 01.01.2022 г. Период продаж готовых квартир определен три года с 2022 по 2024 г. Для возведения 13-этажного МКД дома ООО «Грин-Хаус» потребуются два блока затрат на: 1) Проектирование, градостроительное обоснование, выбор участка и согласование проекта в администрации города 18100 тыс.руб., том числе 57,2 тыс. руб. на межевание и геодезические работы. 2) Строительно-монтажные работы по объектной смете 124639 тыс. руб. В таблице 4.2 приведены затраты из сводного сметного расчета (ССР) а также доходы и расходы инвестиционного проекта.  Проведем расчет затрат на реализацию данного проекта. Срок реализации проекта 3 года. Прогнозируется стабильная динамика увеличения суммы чистой прибыли. Для более точного и объективного расчета срока окупаемости примем в расчет денежные потоки, дисконтированные по показателю цены авансированного капитала. Для этого определим ставку дисконтирования. Она будет равна = премия за риск + уровень инфляции + цена капитала. Расчет ставки дисконтирования приведен в таблице. 4.3.  Таким образом, по таблице 4.3, ставка дисконтирования равна 20%. Расчет срока окупаемости с учетом ставки дисконтирования произведем по формуле: ДПi = Ki - Di /(1+d)i-1 (4.1) где Di – денежный поток, Ki- капиталовложения, d – ставка дисконтирования. Дисконтирование будущих денежных потоков проведено исходя из расчета ставки дисконта 20%. По таблице 4.4 проводится на основе показателя чистой приведенной стоимости за период реализации проекта.  Анализируя данные 4.4 таблицы можно найти срок окупаемости инвестиционного проекта как по недисконтированному денежному потоку, так и по дисконтированному потоку обеспечивает окупаемость инвестиций. По прогнозным данным чистая прибыль ООО «Грин-Хаус» в 2022 году только от продаж квартир в доме составит 8357000 руб. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным. Наиболее точно срок окупаемости рассчитывается по формуле: ДПi = Di - Ki (4.2) где Di – денежный поток , Ki - объем капиталовложений Стоимость инвестиций проекта – 142739 тыс.руб. Ki - 142739 тыс.руб. D1 – 83570 тыс.руб. D2 – 88590 тыс.руб. D3 – 94900 тыс.руб. ДП1 = 83570 – 142739 = -59169 тыс.руб. ДП2 = -59169 + 88590 = +29421 тыс.руб. ДП3 = 29421+ 94900 = +12432,1 тыс.руб. Таким образом, по фактическим недисконтированным оценкам прибыли инвестиционный проект окупится за 1,52 года. Дисконтированный денежный поток по годам реализации проекта: ДП2020,2021 = - 142739 тыс.руб. ДП2022 = 83570 / (1 + 0,2 )1 - 14 273 9 = 73101,1 тыс.руб. ДП2023 = 83570 / (1+ 0,2 )1 +88590/ (1+0,2 )2 +142739 = -11584, тыс.руб. ДП2024 = 83570 / ( 1 + 0,2 )1 +88590 /( 1 + 0,2 )2 +94900/( 1 + 0,2 )3 -142739 = +43334,4 тыс.руб. По дисконтированным оценкам, согласно таблице 4.4, инвестиционный проект окупится в начале 2024 года (когда поток денежных средств перекроет отрицательный поток 2023 года и сравняется с инвестициями). Точный расчет срока составит: DPP = 2 + 11584,2/ 54918,6 = 2,2 года. Значение показателя, получено при достаточно высокой норме дисконта меньше срока проекта (3 года), - это говорит о высокой отдаче проекта и его эффективности. Следующим шагом для расчета эффективности проекта будет расчет чистой дисконтированной стоимости (ЧДС). ЧДС – один из важнейших показателей и критериев инвестиций, который в ряде случае выступает как самостоятельный и единственный. Расчет ЧДС производится по формуле: ЧДС =  (4.3) (4.3)где Di – денежный поток i-го года, Ki - объем капиталовложений, d – ставка дисконтирования. Рассчитаем ЧДС = - 142739 + (83570/ (1+0,2)1)+ 88590/ (1+0,2)2)+ 94900/ (1+0,2)3= 43334,4 тыс.руб. Выполняется требуемое неравенство ЧДС > 0. 43334,4 тыс.руб.> 0. Таким образом, чистая дисконтированная стоимость проекта положительна и составляет +43334,4 тыс.руб. Следовательно, инвестиционный проект можно принять к реализации. В рамках метода расчета чистой дисконтированной стоимости инвестиционного проекта рассчитывается и показатель индекса доходности. Показатель индекса доходности ИД проекта составит 186074,4/ 142739 = 1,304.Значение больше 1 показывает, что проект следует принять. Рентабельность рассматриваемого проекта определим по формуле:  (4.4) (4.4)Рентабельность данного инвестиционного проекта равняется 1304 - 100 =30,4 %. То есть общая рентабельность инвестиций за три года составит в дисконтированной оценке 30,4 %. Таким образом, индекс доходности инвестиционного проекта выше единицы, значит, проект можно принять к реализации. Не менее важным показателем для расчета эффективности инвестиционного проекта является внутренняя норма доходности, - это норма дисконтирования, обращающая в нуль величину чистого дисконтированного дохода. Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта. Поэтому под внутренней нормой доходности инвестиционного проекта понимают значение ставки дисконтирования, при которой ЧДС = 0, т.е. если ВНД = d, при которой ЧДС = 0. Определим ВНД по формуле:  . (4.5) . (4.5)где Di – денежный поток , Ki - объем капиталовложений, Решая данное уравнение получаем ВНД = 48,55%. -142739 + (83570/ (1+0,4855)1)+ 88590/ (1+0,4855)2)+ 94900/ (1+0,4855)3 = 0. Полученные показатели систематизированы в таблице 4.5.  Таблица 4.5 - Расчет основных показателей эффективности проекта.Как видно из таблицы 4.5, чистая дисконтированная стоимость проекта положительна и составляет 43334,4 тыс.руб. или 43 млн. руб. Внутренняя норма доходности показывает пороговый уровень процента по заемным средствам, привлекаемым в проект, когда проект будет окупаться чистой прибылью. В нашем случае привлекаемый кредит под 20% значительно дешевле, чем пороговый уровень, – значит, проект эффективен. Индекс доходности инвестиционного проекта равен 1,304, выше единицы, значит, проект можно принять к реализации. Внутренняя норма доходности равна 48,55%. Рентабельность проекта составляет 30,4 %. Согласно выполненным расчетам разработанный инвестиционный проект является экономически целесообразным и позволит ООО «Грин-Хаус» добиться высокой эффективности инвестиционно-строительной деятельности. Целью выпускной квалификационной работы являлось рассмотрение инвестиционного проекта жилого комплекса бизнес-класса “Белый остров” от строительной компании "БАЗИС-СПБ". В процессе написания ВКР были достигнуты поставленные цели и решены следующие задачи: - Изучено законодательство Российской Федерации в сфере земельных правоотношений и литературы по соответствующей теме. - Рассмотрены основные понятия связанные с государственным кадастром недвижимости и государственным кадастровым учетом. - Проанализирован данный объект недвижимости, а также сам район на котором производятся кадастровые работы. - Рассмотрено формирование системы документов ГКУ - Изучен процесс внесение сведений о построенном объекте в ЕГРН - Рассмотрены этапы кадастровой оценки объекта недвижимости - Был произведен расчет экономической эффективности ГКУ  |