Курсовая, Збруева УП Кадровая политика. Кадровая политика как интрумент формирования кадрового потенциала

Скачать 210.68 Kb. Скачать 210.68 Kb.

|

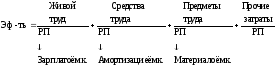

Методы оценки эффективности технологий управления персоналомЭффективной признаётся работа системы управления персоналом предприятия, являющегося конкурентоспособным с позиций выпускаемой продукции, самого предприятия и рабочей силы. Человеческие ресурсы – весьма специфический вид ресурсов, и если они используются неправильно, то их эффективность падает быстрее, чем других видов ресурсов. И наоборот, вложения в ресурсы этого рода на любом предприятии даёт больший эффект, чем такие ресурсы, как деньги, материалы и оборудование. Многообразие систем управления персоналом ставит вопрос о том, какая же система является эффективной. В настоящее время в научных концепциях наметилось три различных подхода. ─ Первый подход предполагает оценку всего персонала предприятия как совокупного общественного работника, эффективность трудовой деятельности которого определяется конечными результатами предприятия в оцениваемом периоде. В качестве показателей предлагается использовать объёмы товарной, реализованной, чистой продукции, её качество, прибыль, себестоимость продукции, рентабельность, доход, коэффициенты экономической эффективности, срок окупаемости капиталовложений, дивиденды на одну акцию и др. Такой подход имеет свои преимущества, поскольку действительно результативность труда персонала в первую очередь определяется конечными результатами деятельности предприятия в целом. Однако данный подход не учитывает того, как, какими способами и средствами достигнуты конечные результаты. ─ Второй подход к оценке эффективности работы системы управления персоналом основан на критериальных показателях результативности и качества живого труда. В качестве таких показателей предлагается использовать продуктивность труда и динамику её изменений, удельный вес оплаты труда в себестоимости продукции, процент выполнения норм выработки, трудоёмкость продукции, фондовооружённость труда, коэффициенты сложности работ, уровень производственного травматизма. Если первый подход агрегирует весь персонал до совокупного работника, то вторая концепция неизбежно использует дифференциацию живого труда по изделиям и видам работ. Однако при таком подходе не учитывается рыночный компонент деятельности предприятия. Поэтому в условиях рынка только трудовых показателей недостаточно. ─ Сторонники третьего подхода предлагают оценивать эффективность работы системы управления персоналом в зависимости от форм и методов работы с кадрами, т.е. от организации работы персонала, его мотивации, социально-психологического климата в коллективе. В этом случае критериальными показателями являются структура персонала, уровень квалификации, текучесть кадров, дисциплина, использование фонда рабочего времени, равномерность загрузки персонала, затраты на одного работающего, выполнение плана социального развития, социально-психологический климат в коллективе и т.д. Данный подход отличается от двух других ещё большей дифференциацией в отношении живого труда, т.е. учётом индивидуальных особенностей исполнителей и их совместимости в группах. Оценку эффективности работы комплексной системы управления персоналом целесообразно связать с достижением успешности деятельности предприятия и его конкурентоспособностью. Представляется, что с позиций многообразия выявленных видов систем управления персоналом, единый подход к оценке их эффективности должен предполагать наличие общих для всех систем параметров. Таким общим параметром является совпадение целей предприятия и системы управления персоналом. Система управления персоналом является встроенной частью системы управления предприятием. Её результативность в конечном итоге определяется результатом деятельности предприятия. Итог функционирования системы управления персоналом предлагается рассматривать в трёх направлениях: конкурентоспособность продукции предприятия; конкурентоспособность самой организации предприятия; конкурентоспособность рабочей силы персонала. Данные критерии оценки эффективности работы системы управления персоналом является универсальным для предприятия любого типа, размера и форм собственности. Система управления персоналом индивидуальна для каждого предприятия. Даже при полном совпадении у предприятий профиля, оргструктуры, целей не может быть одинаковых людей, составляющих трудовые организации и одинаково реализующих эти цели. Человеческие ресурсы предприятия, их характеристики и мера использования возможностей каждого индивида предопределяют все результаты, т.е. все составляющие конкурентоспособности. Поэтому методологический анализ эффективности системы управления персоналом целесообразно построить по принципу от общего к частному: диагностика эффективности работы системы – определение направлений для анализа, т.е. выявление функциональных сфер, анализ причин неудовлетворительной динамики результирующих показателей в данной сфере – анализ частных показателей, влияющих на критериальные показатели конкурентоспособностей на уровне структурных подразделений, групп персонала, рабочих мест и человеческого капитала. На первом уровне оценки проводятся диагностика и оценка достигнутого уровня (в баллах) эффективности работы системы управления персоналом. В случае положительного результата продолжается мониторинг параметров. При неэффективной работе системы выходные данные первого уровня позволяют определить функциональные сферы предприятия, деятельность которых анализируется на втором уровне. Анализируемые параметры второго уровня являются показателями эффективности деятельности функциональных сфер предприятия. Используются методы анализа затрат и результатов живого труда, в том числе и предлагаемый показатель эффективности использования человеческого капитала функционального подразделения. Для такой оценки необходим третий уровень, который предполагает анализ индивидуальных показателей эффективности деятельности работников: прирост реализованного трудового потенциала, достигнутая продуктивность и индивидуальная рентабельность человеческого капитала. Рассмотрим методику анализа первого уровня. К показателям, характеризующим конкурентоспособность продукции, относятся следующие: объёмы товарной и реализованной продукции, трудоёмкость продукции, качество продукции, доля рынка в целом и дифференцировано, уровень рентабельности продукции, затраты на единицу продукции, инновации. Среди показателей, характеризующих конкурентоспособность предприятия – показатели финансового состояния предприятия и рентабельности его хозяйственной деятельности: ликвидность и рыночная устойчивость, прибыльность, платёжеспособность, ликвидность активов, использование акционерного капитала, фондоотдача, уровень обновляемости основных производственных фондов, интенсивных инвестиций. Показатели конкурентоспособности рабочей силы персонала представляют собой следующие качественные и количественные характеристики: профиль, тип предприятия, степень хозяйственной самостоятельности предприятия; структуру управления, соотношение рабочих и служащих, затраты на управление, текучесть персонала за период, среднюю заработную плату, участие в прибылях предприятия, внутрифирменные социальные программы, качество трудовой жизни, имидж предприятия. К методам, применяемых в работе комплексной системы, можно отнести те, с помощью которых сопоставляются достигнутые результаты и затраты на их достижение, например, объём реализованной продукции и суммарные издержки предприятия, в которых можно вычленить затраты живого труда. Этот показатель характеризует не только трудовые усилия персонала, затрачиваемые на производство продукции, но и номенклатурные сдвиги в ассортименте, рыночные изменения цен на продукцию и материалы, т.е. отражает влияние как внутренних, так и внешних факторов. Поэтому для оценки эффективности затрат живого труда можно использовать показатель затрат на рубль стоимости продукции, который имеет следующую структуру: 6З = Затраты живого труда + Затраты на средства труда (амортизация) + Затраты на предметы труда + Затраты денежные прочие Тогда:  где: РП – объём реализованной продукции; З – издержки предприятия. Для оценки эффективности использования персонала и эффективность управления им используются такие показатели финансовой отчётности предприятия, как: динамика объёма продаж на одного работника; динамика прибыли до уплаты налогов в сравнении с затратами на одного работника; динамика затрат на одного работника; затраты капитала; сравнение динамики затрат на сырьё и услуги, затрат капитала, динамики прибыли и затрат на работника. |