Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

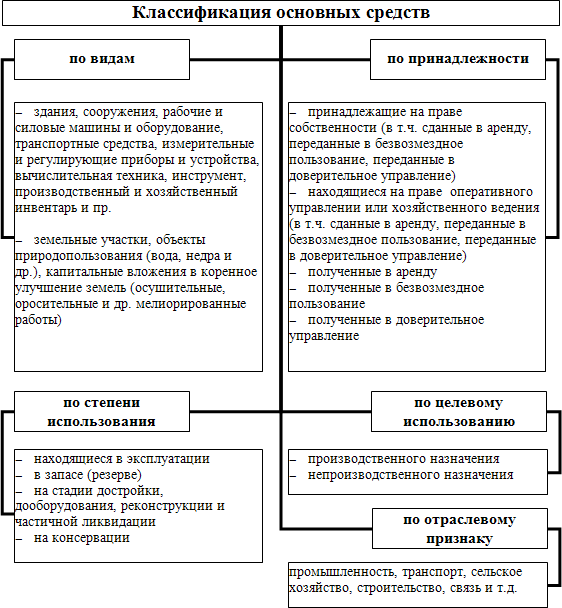

Понятие, классификация и документальное оформление основных средств.Основныесредствапредставляют собой часть имущества стоимостью 40000 руб. и более, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Существует несколько признаков классификацииосновныхсредств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете основные средства классифицируются по видам, назначению, характеру участия в процессе производства, степени использования, по принадлежности и по отраслевому признаку. Для целей бухгалтерского учета основных средств в любой организации основное значение имеет видовая классификация основных средств, которая установлена Общероссийским классификатором основных фондов (ОКОФ), утв. Постановлением Госстандарта РФ от 26 декабря 1994 г. №359. Единицей бухгалтерского учета основных средств является инвентарныйобъект. Инвентарным объектом основных средств признается: отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; объект со всеми приспособлениями и принадлежностями; обособленный комплекс конструктивно сочлененных предметов составляющих единое целое (один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса), предназначенный для выполнения определенной работы. При принятии объекта основных средств к бухгалтерскому учету устанавливается срок полезного использования, т.е. период, в течение которого использование объекта основных средств приносит доход организации.  Определение срока полезного использования объекта основных средств, включая объекты, ранее использованные другой организацией, производится исходя из: ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта (например, срок аренды). Правительство РФ Постановлением от 01.01.2002 №1 «О классификации основных средств, включаемых в амортизационные группы» определило десять амортизационных групп основных средств в зависимости от сроков полезного использования, которые используются в бухгалтерском учете. Для выполнения задач по учету основных средств на предприятии должна быть разработана система документооборота. Документы должны приниматься к учету, если они составлены по формам, утв. Постановлением Госкомстата РФ от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Формы № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)», ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий и сооружений)» используются для оформления и бухгалтерского учета операций, связанных с движением основных средств, поступивших любыми способами получения. Учет основных средств по объектам ведется бухгалтерской службой с использованием инвентарных карточек учета основных средств (формы № ОС- 6 «Инвентарная карточка учета основных средств», ОС-6а «Инвентарная карточка группового учета объектов основных средств», ОС-6б Инвентарная книга учета объектов основных средств»). Инвентарная карточка открывается на каждый инвентарный объект. Заполнение инвентарной карточки производится на основе акта о приеме- передаче объекта основных средств (формы ОС-1, ОС-1а, ОС-1б), технических паспортов и других документов на приобретение, сооружение, перемещение и выбытие инвентарного объекта основных средств. Перемещение объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой оформляется формой ОС-2 «Накладная на внутреннее перемещение объектов основных средств», данные о таких перемещениях вносятся в инвентарную карточку учета объектов основных средств. Для приемки объектов основных средств после восстановительных работ используется форма ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств», в которой отражаются характеристики объекта основных средств в момент его передачи в ремонт, на реконструкцию, модернизацию и затраты на произведенный ремонт объекта. Информация о проделанных работах также вносится в инвентарную карточку. Для оформления выбытия объектов основных средств вследствие их негодности и невозможности к дальнейшему использованию, морального и физического износа, ликвидации объектов при авариях, стихийных бедствиях и иных чрезвычайных ситуациях используются формы ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», ОС-4а «Акт о списании автотранспортных средств» и ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)». |