управление финансами. Кафедра экономики предприятия, регионального и кадрового менеджмента курсовая работа сущность и источники прибыли предприятия, ее распределение и использование

Скачать 214.96 Kb. Скачать 214.96 Kb.

|

|

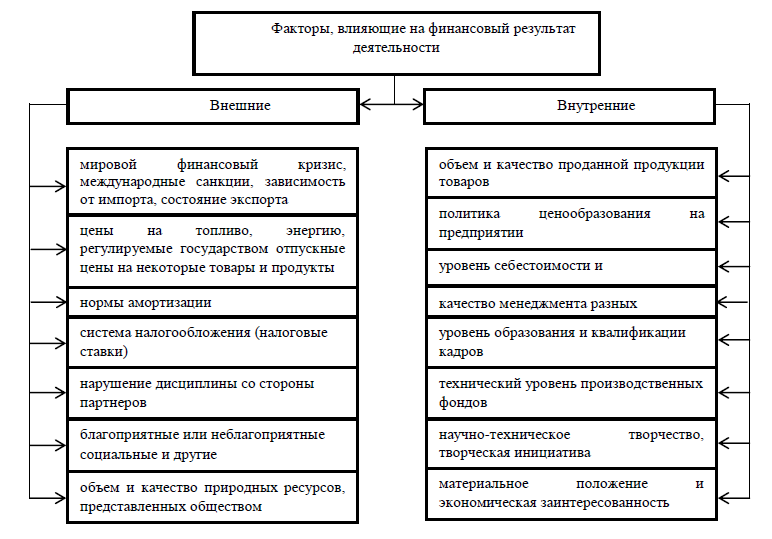

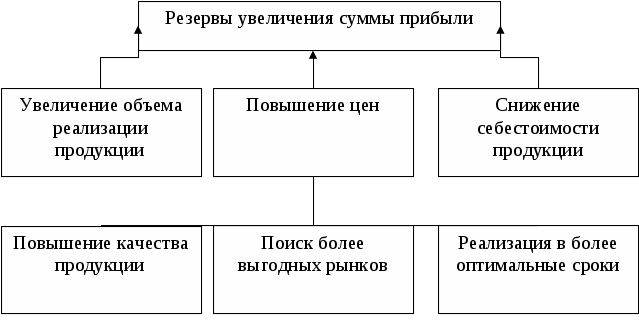

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Кубанский государственный университет» (ФГБОУ ВО «КубГУ») Кафедра экономики предприятия, регионального и кадрового менеджмента КУРСОВАЯ РАБОТА СУЩНОСТЬ И ИСТОЧНИКИ ПРИБЫЛИ ПРЕДПРИЯТИЯ, ЕЕ РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ Работу выполнила____________________________________Головченко К.А. (подпись) Факультет Экономический курс 2 Специальность/направление Экономическая безопасность Научный руководитель: к. эк. наук, доцент______________________________________Лымарева О.А. (подпись) Нормоконтролер: канд. психолог. наук, доцент_________________________________Орел А.А. (подпись) Краснодар 201_ СОДЕРЖАНИЕВведение 3 1 Теоретические аспекты формирования, распределения и использования прибыли 5 1.1 Сущность, задачи и понятия прибыли предприятия 5 1.2 Виды прибыли на предприятии 10 1.3 Источники формирования прибыли на предприятии 13 2 Источники формирования прибыли на предприятии на примере ОАО «Агрообъединение «Кубань» 19 2.1 Общеэкономическая характеристика предприятия ОАО «Агрообъединение «Кубань» 19 2.2 Факторный анализ прибыли предприятия ОАО «Агрообъединение «Кубань» 23 2.3 Источники формирования прибыли на предприятии ОАО «Агрообъединение «Кубань» 32 3 Риски и перспективы ОАО «Агрообъединение «Кубань» 36 Заключение 40 Список использованных источников 42 ВВЕДЕНИЕАктуальность выбранной темы обусловлена тем, что процессы формирования, распределения и использования прибыли предприятия требуют постоянного совершенствования методов эффективного управления, прибыль в условиях современного экономического развития страны получила новое содержание. Прибыль является важнейшим показателем финансово-хозяйственной деятельности любой коммерческой организации, ее максимизация – одна из основных целей развития компании и объект управления финансовых менеджеров. Несмотря на то, что сущность прибыли раскрыта в многочисленных нормативных правовых актах и научно-практических работах, для целей формирования соответствующей отчетности требуется как минимум ее конкретизация. Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях рыночной экономики главную роль в системе экономических показателей играет прибыль и рентабельность деятельности. В настоящее время рыночная экономика требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т. д. Объектом данного исследования является изучение теоретических аспектов формирования, распределения и использования прибыли. Предметом исследования – финансово-экономическая характеристика предприятия ОАО «Агрообъединение «Кубань». Целью курсовой работы является исследование роли прибыли в системе и структуре предприятия. Поставленная цель обуславливает решение следующих задач: изучение основных понятий прибыли; исследование видов прибыли на предприятии; исследование источников формирования прибыли на предприятии; анализ источников формирования прибыли на предприятии на примере ОАО «Агрообъединение «Кубань». Теоретическая база исследования представлена учебной литературой (учебные пособия, справочная литература), научными статьями по исследуемой проблематике, ресурсами сети Интернет. Практическое значение работы состоит в анализе финансовой деятельности ОАО «Агрообъединение «Кубань». Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников, состоящего из 24 ресурсов. Объем курсовой работы составляет 44 страницы. 1 Теоретические аспекты формирования, распределения и использования прибыли1.1 Сущность, задачи и понятия прибыли предприятияПрибыль – конечный финансовый результат хозяйственной деятельности предприятия, показатель ее эффективности, источник средств для осуществления инвестиций, формирования специальных фондов, а также платежей в бюджет. Получение прибыли – цель деятельности любой коммерческой организации1. Прибыль производственного предприятия представляет собой разницу между выручкой от продаж и себестоимостью проданной продукции. Прибыль торгового предприятия определяется как разность между суммой доходов (торговых надбавок) от продажи товаров и суммой издержек в обращении. Прибыль неразрывно связана с эффективным использованием основных и оборотных средств, материальных и трудовых ресурсов. Прибыль играет важную роль в конкурентной борьбе предприятий. Она влияет на их финансовую устойчивость, возможности обеспечить развитие хозяйственной деятельности за счет собственных накоплений, на способности гибко маневрировать ценами на конкурентном рынке2. Прибыль как экономическая категория выполняет следующие функции: обращения, торговое предприятие получает прибыль. Следовательно, прибыль отражает финансовые результаты, конкурентоспособность продукции (товаров), деловую активность предприятия на рынке; прибыль является составной частью формирования финансовых ресурсов предприятия и играет стимулирующую роль в его развитии. С помощью прибыли обеспечивается принцип самофинансирования – расширенное воспроизводство и социальное развитие организации. В увеличении прибыли материально заинтересованы и трудовые коллективы, так как за счет часть прибыли образуются различные фонды, осуществляются поощрительные и социальные выплаты3. Сумма дивидендов акционерных и иных обществ непосредственно зависит от суммы прибыли после уплаты налогов и других обязательных платежей. Итак, прибыль – движущая сила и источник социально- экономического развития предприятия, проведения обоснованной инвестиционной и дивидендной политики, материального поощрения и социальных выплат работникам4; прибыль хозяйствующих субъектов через налоговую систему является одним из источников формирования бюджетов страны, что позволяет органам государственной власти решать важнейшие народнохозяйственные и социально-экономические задачи общества, национальной безопасности страны. Прибыль служит рычагом умелого сочетания социально-экономических интересов хозяйствующих субъектов, трудовых коллективов и общества в целом5. Прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия. Прибыль является также основным источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности деятельности предприятия, степени его надежности и финансового благополучия. Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это: основной внутренний источник текущего и долгосрочного развития организации; главный источник возрастания рыночной стоимости организации; индикатор кредитоспособности организации; главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса; индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли; гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одна из главных внутренних причин банкротства6. К основным задачам, направленным на реализацию главной цели управления прибылью представлены в следующем: Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре7. Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. Обеспечение высокого качества формируемой прибыли. Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия. Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде. Обеспечение постоянного возрастания рыночной стоимости предприятия. Обеспечение эффективности программ участия персонала в прибыли. Как положительный финансовый результат, прибыль выполняет четыре основные функции: оценочную (позволяет оценить результативность деятельности предприятия); стимулирующую (стимулирует работу всех участников производства); фискальная (является источником доходов бюджета); воспроизводственную (финансируется развитие производства и социальной сферы)8. Исходя из изложенного роль прибыли заключается в следующем: прибыль предприятия является главной целью предпринимательской деятельности, основным побудительным мотивом осуществления каких – либо вида деятельности, а, следовательно - роста благополучия предприятия; прибыль предприятий создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятий через налоговую систему позволяет «наполнять» доходную часть бюджетов всех уровней, что позволяет государству выполнять возложенные на нее функции. Кроме того, реализация известного принципа – «благосостояние государства характеризуется уровнем благосостояния его граждан» – тоже связана с ростом прибыли предприятий, который обеспечивает рост доходов собственников и персонала предприятия9; прибыль является критерием эффективности конкретной производственной деятельности. Индивидуальный уровень прибыли предприятия по сравнению с отраслевым характеризует уровень умения (опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики10; прибыль является основным внутренним источником формирования финансовых ресурсов предприятий, обеспечивающих его развитие. Чем выше уровень генерирования прибыли предприятий в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых ресурсов из внешних источников и при прочих равных условиях – тем выше уровень самофинансирования его развития, обеспечения реализации целей деятельности, повышения конкурентной позиции на рынке11; прибыль предприятий является важным источником удовлетворения социальных потребностей общества. Социальна роль прибыли проявляется, прежде всего, в том, что средства, которые перечисляются в бюджеты разных уровней в процессе налогообложения, становятся источником реализации различных общегосударственных и местных социальных программ, обеспечивающих «выживания» отдельных социально незащищенных слоев населения. Кроме этого за счет полученной прибыли предприятий удовлетворяются социальные потребности персонала, а также благотворительная деятельность предприятий. Характеристика роли приведены на рисунке 1.  Рисунок 1 – Характеристика роли прибыли предприятия в условиях рыночной экономики12 Таким образом, на сегодняшний день прибыль – одна из основных форм денежного накопления, создается в отраслях экономики: она занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления и является движущей силой рынка. Именно прибыль определяет для производственной деятельности решение трех коренных взаимосвязанных проблем: что продавать, как продавать и кому продавать, и, таким образом, определяет формирование и распределение прибыли – планирование, распределение, организации, анализа и контроля затрат и доходов внутри предприятия13. 1.2 Виды прибыли на предприятииГлавное предназначение прибыли в условиях рынка – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствует о снижении индивидуальных затрат предприятия на производство и реализацию продукции14. В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками. Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов15. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда16. Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию. Поэтому прибыль должна играть решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее формирования и распределения. Прибыль является фундаментом и движущей силой экономики. Рассмотрим систематизацию видов прибыли по основным и классификационным признакам: По источникам формирования прибыли выделяют: прибыль получаемая от выручки продажи товаров и услуг, предприятия за вычетом затрат, включаемыми в производственную себестоимость. прибыль до налогообложения является показателем экономической эффективности всей финансово-хозяйственной деятельности предприятия и представляет собой совокупность прибыли от продаж и результата от финансовой деятельности, где результатом финансовой деятельности является сумма доходов получаемых путем участия в других организациях, прочих операционных расходов и доходов, в том числе от прочей реализации, (продажи нематериальных активов, продажи основных средств, и иных материальных ценностей) и результата внереализационных доходов и расходов17. чистая прибыль отчетного периода определяется вычитанием из прибыли до налогообложения величины налога на прибыль. По рассматриваемому периоду формирования берут прибыль планового периода, предшествующего и отчетного периодов18. По регулярности формирования – регулярно получаемая прибыль предприятием, и непостоянную прибыль, которая характеризуется как очень редкий источник формирования. По целям и назначения прибыли за учетом налогов разделяют: По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибыль характеризует: направленная на поддержание активов предприятия. Распределенная прибыль: израсходованная на специальные программы предприятия19. Таким образом, прибыль – это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства, и повышение качества продукции, и сокращение затрат. 1.3 Источники формирования прибыли на предприятииВ условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования фирмы по всем направлениям ее деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития фирмы и укрепления ее финансовых отношений со всеми участниками предпринимательской деятельности. Прибыль – это экономическая категория, которая отражает доход, созданный в процессе предпринимательской деятельности хозяйствующего субъекта, представляет собой, совокупность денежных отношений, затрагивающих интересы всех участников хозяйственного процесса. Формирование прибыли предприятия происходит под влиянием внутренних и внешних факторов. Совокупность наиболее значимых факторов представлена на рисунке 2.  Рисунок 2 – Факторы, формирования финансового результата деятельности предприятия20 Показатели рентабельности являются важными элементами, отражающие факторную среду формирования прибыли предприятия. Поэтому они неотъемлемы при проведении сравнительного анализа и оценки финансового состояния предприятия. Исследование формирования прибыли, рентабельности предприятия, издержек обращения, валовых доходов, является важнейшим фактором при принятии организационных и хозяйственно-управленческих решений, создание благоприятных условий для реализации планов и программ по наращиванию прибыли. Иными словами предприятия должны четко представлять резервы увеличения прибыли, от чего он зависит и какие основные параметры влияют на его величину. Прибыль, как и любой показатель деятельности предприятия, имеет свои источники формирования. На практике выделяют три ключевых источника формирования прибыли: Первым источником является монопольная деятельность предприятия, то есть компания должна выпускать уникальную продукцию и быть одним товаропроизводителем на рынке. Использование такого рода источника в полной мере, дает возможность предприятию постоянно обновлять свои товары. Организация данного вида деятельности должна учитывать антимонопольную государственную политику и рост конкуренции со стороны других товаропроизводителей; Второй источник касается почти всех компаний, так как связан с деятельностью в сфере производства и предпринимательства. Анализ конъюнктуры рынка и способность к быстрому ее восприятию является залогом эффективного использования данного источника. Главная его задача представлена как проведение соответствующих маркетинговых исследований. Объемы полученной прибыли могут зависеть от правильного выбора производственного направления (производство товаров с высоким уровнем спроса), создания лучших условий реализации товаров и услуг на основе конкуренции, масштабов производственного процесса, низкого уровня производственных затрат; Третьим источником считают инновационную деятельность предприятия. В его основе лежит обновление и модернизация выпускаемых товаров, их обеспечение конкурентоспособными свойствами, увеличение объемов продаж и, в результате этого, повышение уровня прибыли. На рисунке 2 представлены основные источники и резервы формирования прибыли предприятий:  Рисунок 2 – Основные источники и резервы формирования прибыли предприятий21 Также, существуют, множество второстепенных источников прибыли, которые являются не менее важными в процессе ее формирования: Деятельность в сфере инвестиционных вкладов – множество крупных предприятий и организаций, которые имеют стабильные показатели эффективной деятельности, всегда ищут возможность для вложения свободных денежных средств в перспективные и выгодные проекты22. Удачное вложение финансовых ресурсов является залогом получения прибыли в значительных размерах. Основной задачей предприятия, при проведении инвестиционной деятельности, является правильный выбор перспективного проекта. Поскольку в инвестировании нуждаются практически все программы с инновационными идеями и технологиями, а выбор более перспективной и надежной из них осуществляется именно предприятиями-инвесторами23. При выборе невыгодного инвестиционного проекта предприятие теряет вложенные денежные средства, в результате чего может получить убытки. Все инновации, в которые осуществлялись вклады со стороны предприятия-инвестора, могут использоваться в собственном производстве продукции. Это приведет к снижению себестоимости и улучшению свойств товаров, а также к повышению прибыли за счет увеличения масштабов реализации на основе низкой стоимости этого товара. Главной задачей предприятия является осуществление инвестиционных вложений в собственный производственный процесс. Именно поэтому руководство компании должно уделять особое внимание данному виду деятельности; Финансовая деятельность – прибылью от данного вида деятельности считаются полученные финансовые доходы за вычетом финансовых издержек. Вся прибыль, которая получена от хозяйственной, производственной или инвестиционной деятельности не может считаться финансовой. Источники прибыли от этой деятельности могут быть в виде полученных процентов за предоставление кредитов и займов, полученных дивидендов за размещение свободных средств в банковских или других учреждениях, операции, связанные с куплей-продажей иностранной валютой и т.д.24; Деятельность в сфере предоставления дополнительных услуг – дополнительные услуги, предоставляемые компанией, могут иметь существенный ценовой уровень. К примеру, компании, которые реализуют технику, могут предоставить свои услуги по ремонту, монтажу и их наладке25. Хоть услуги такого характера являются дорогими, но множество покупателей считают это единственным способом в установке крупной и сложной техники. Этот источник прибыли подходит для предприятий, приоритетом которых является получение прибыли, используя различные способы и методы26. Исходя из этого, видим, что получение прибыли предприятий и организаций может осуществляться из любых ее источников. При этом основным заданием компаний является выбор приоритетных и более значимых направлений в формировании прибыли. Выполнение такого рода задач считается залогом эффективной и успешной деятельности предприятий, так как производственные затраты будут полностью покрываться доходной частью. Высокая прибыль предприятий становится результатом повышения уровня заработной платы работников, в следствии этого, государственный бюджет пополняется соответствующими отчислениями. Именно поэтому, не только предприятия заинтересованы в увеличении прибыли, а также их трудовые ресурсы и государственные власти. |