Модели и методы секьюритизации банковских активов. Ключевые слова секьюритизация, финансовые активы рынка ценных бумаг, перспективы развития секьюритизации. Введение

Скачать 378.05 Kb. Скачать 378.05 Kb.

|

|

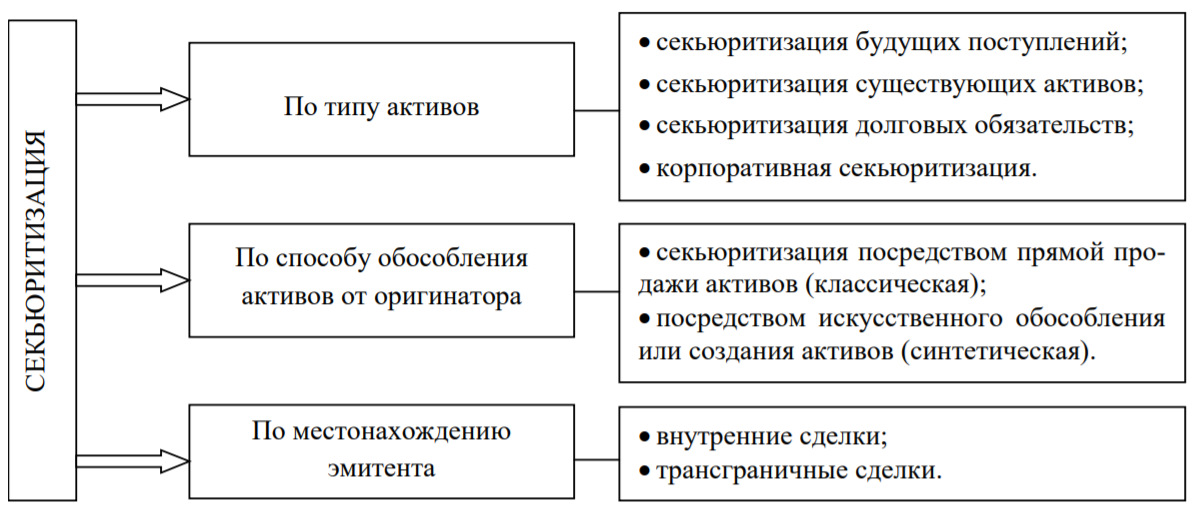

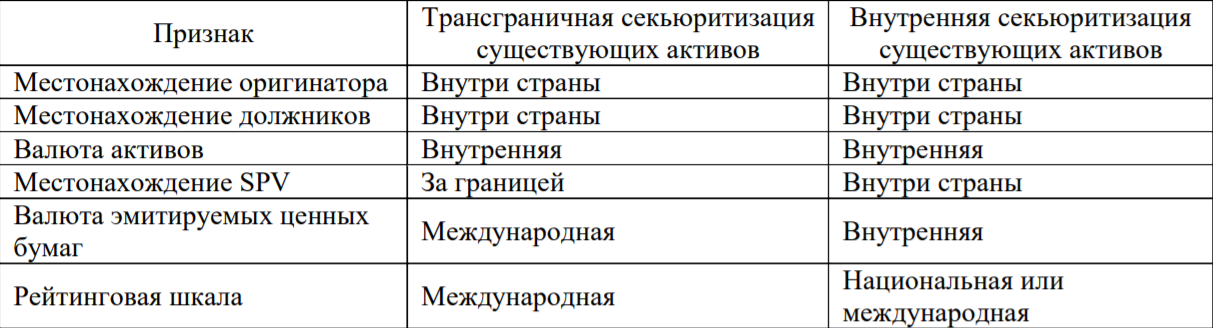

Аннотация В статье рассматриваются теоретические аспекты функционирования механизма секьюритизации. Проанализированы основные виды секьюритизации, выделены ее функции. Также предложены меры по дальнейшему развитию секьюритизации на отечественном финансовом рынке. Ключевые слова: секьюритизация, финансовые активы рынка ценных бумаг, перспективы развития секьюритизации. Введение Спрос на кредиты стимулирует отечественную банковскую систему к поиску долгосрочных финансовых ресурсов и новых инструментов рефинансирования выданных кредитов. Для крупных банков, специализирующихся на розничном кредитовании, заимствования на рынке капиталов являются основным источником фондирования. В докризисный период самыми распространенными видами заимствований российских банков были выпуск евробондов и привлечение синдицированных кредитов. С марта 2014 года против отдельных российских кредитных организаций и их дочерних банков были введены санкции США и ЕС. В условиях закрытия внешних рынков капитала и роста процентных ставок по внешним займам существует необходимость поиска инвестиционных инструментов для восстановления финансовой стабильности. Одним из таких инструментов является секьюритизация банковских активов. С одной стороны, секьюритизация позволяет привлечь значительные финансовые ресурсы, увеличивая возможности банков в проведении активных операций, с другой стороны, создать самые разнообразные ценные бумаги, отвечающие потребностям потенциальных инвесторов. Отдельные аспекты, связанные с секьюритизацией банковских активов рассматриваются в работах многих известных зарубежных и отечественных ученых, таких как Х.П. Бэр [1], Ж.П. Дейли, В.И. Карабанова, И.А. Кох, Ю.В. Туктаров [4], Л.М. Резванова, А.С. Селивановский [3], В.М. Усоскин, С.Л. Шварц, О.В. Яблонская и др. Несмотря на имеющиеся научные труды по проблемам развития секьюритизации, некоторые вопросы в этой сфере остаются недостаточно проработанными. Постоянное развитие банковского кредитования и необходимость поиска источников долгосрочных финансовых ресурсов требуют дальнейшего изучения данной проблематики. Постановка задачи Цель статьи заключается в исследовании теоретических аспектов секьюритизации банковских активов и предложении актуальных мер по развитию секьюритизации на финансовом рынке России в современных условиях. Модели и методы секьюритизации банковских активов Инструменты рынка ценных бумаг широко применяются на развитых рынках для решения проблем финансирования. Одним из таких финансовых инструментов является секьюритизация активов банка. При использовании механизмов секьюритизации конечные инвесторы получают возможность минимизировать риски, связанные с финансовыми посредниками, а кредитные учреждения заинтересованы в диверсификации источников финансирования, уменьшении кредитного риска и увеличении собственной ликвидности. Причины популярности секьюритизации, связаны с одной стороны, с ростом концентрации и централизации производства и капитала и увеличением роли крупных компаний в финансовом и реальном секторах экономики, а с другой — с объективной потребностью повышения ликвидности финансовых инструментов в условиях либерализации и интернационализации финансовых рынков и решения задач управления финансовыми потоками, с которыми банковский кредит не всегда в состоянии справиться. Однако, необходимо отметить, что секьюритизация активов, которая стала важным инструментом финансирования, может быть дополнительным источником дестабилизации на фондовом рынке. Как пример — мировой финансовый кризис, начавшийся в середине 2007-го на рынке ценных бумаг США. Поскольку секьюритизация является одним из наиболее перспективных направлений долгосрочного финансирования для российских банков, целесообразно рассмотреть ее определение. Среди финансистов нет единого определения секьюритизации. Подходы западных и отечественных исследователей к определению сущности секьюритизации различаются. Чаще всего западные исследователи рассматривают ее как форму трансформации неликвидных активов в ликвидные инструменты финансового рынка, являющиеся объектом вложения средств со стороны институциональных инвесторов. Впервые термин «секьюритизация» появился в колонке «Слухи со Стрит» Wall Street Journal в 1977 г. Он был «изобретен» Льюисом Раниери (Lewis S. Ranieri), главой ипотечного департамента Salomon Brothers, предложившим использовать этот термин репортеру Wall Street Journal Анн Монро (Ann Monroe) в статье, посвященной описанию андеррайтинга первого выпуска ценных бумаг, обеспеченных залогом прав требования по ипотечным кредитам. Автор широко известной монографии «Секьюритизация активов», швейцарский специалист Ханс Питер Бэр выделяет секьюритизацию в широком смысле и в узком смысле (собственно секьюритизация активов). В широком смысле слово секьюритизация понимается как «перемещение международного финансирования с рынка кредитов на денежный рынок и рынки капитала; замена кредитного финансирования схемами, основанными на выпуске ценных бумаг; исключение банков из схем финансирования (дезинтермедиация); понятие заимствовано из английского языка (от наименования ценных бумаг — Securities)» [1, с. 27]. Секьюритизация в узком смысле, или секьюритизация активов, представляет собой следующее: «инновационная техника финансирования; специфическая форма в рамках общей тенденции к секьюритизации; основная идея: списание финансовых активов с баланса предприятия и их рефинансирование посредством выпуска ценных бумаг на международном рынке и рынке капиталов» [1, с. 27]. Базельский комитет по вопросам банковского надзора рассматривает секьюритизацию как «структурированные сделки, в которых банки используют кредитные деривативы, чтобы передать кредитный риск определенного пула активов третьим лицам, в том числе страховым компаниям, другим банкам и нерегулируемым лицам» [8]. А. Селивановский указывает, что «секьюритизация представляет собой финансирование или рефинансирование каких-либо активов компании, приносящих доход, посредством «преобразования» таких активов в торгуемую, ликвидную форму через выпуск облигаций или иных ценных бумаг» [3]. Юрий Туктаров также определяет секьюритизацию как перераспределение рисков путем трансформации активов банка в ценные бумаги для продажи инвесторам [4]. Специалисты Европейского банка реконструкции и развития (ЕБРР), отмечают, что секьюрити-зация «является разновидностью кредитования с обеспечением. В наиболее упрощенном варианте она представляет собой операцию, когда оригинатор активов (банк, компания или государственное учреждение) привлекает финансирование или высвобождает капитал путем списания во время сделки купли-продажи активов со своего баланса и передачи специальному юридическому лицу с целью максимальной защиты от риска наступления банкротства оригинатора. После этого специальное юридическое лицо использует эти активы в качестве обеспечения ценных бумаг (нот), которые выпускаются для привлечения средств на приобретение этих активов» [5, с. 25]. Таким образом, традиционно под секьюритизацей понимают специальную финансовую технику, используя которую финансовые посредники (инвесторы, финансовые компании) получают возможность инвестировать в отдельные активы выбранной компании, не приобретая ее целиком или в части. К типам активов, которые, как правило, подвергаются секьюритизации, относят ипотечные кредиты, любые однородные займы, товарные кредиты и прочее. Секьюритизация предполагает избавление держателей ценных бумаг (инвесторов) от риска лица, которое создало активы, обеспечивающие эти ценные бумаги («оригинатора»), посредством их физического и/или юридического обособления от оригинатора. Цель сделок секьюритизации — обеспечить приоритетному траншу облигаций более высокий рейтинг в сравнении с необеспеченными приоритетными обязательствами оригинатора. Очевидно, чем больше разрыв в уровнях рейтингов, тем больше разница в стоимости привлечения средств и тем больше экономический эффект от сделки. Поскольку часто при выпуске секьюритизированных ценных бумаг ставится задача получить рейтинг на уровне рейтинга национального правительства, разница в рейтингах может быть довольно значительной. Обособление риска по структурным ценным бумагам от риска банкротства оригинатора достигается рядом структурных и юридических инструментов. К структурным инструментам относится, прежде всего, особый вид эмитента структурных бумаг — так называемое специальное юридическое лицо («спецюрлицо», Special purpose vehicle — далее SPV), риск банкротства которого сведен к минимуму. Кроме того, те участники сделки, дефолт которых может привести к частичной или полной потере денежных потоков по сделке, должны иметь либо достаточно высокую кредитоспособность, либо субститута, который мог бы перенять их функции в случае банкротства. К правовым основам секьюритизации относятся: концепция финансовых активов и права кредиторов; механизм передачи активов, в частности полноценной продажи (true sale); залоговый механизм; институт доверительного управления; институт спецюрлица; специальный налоговый режим. В разных странах механизм секьюритизации реализуется по-разному, в зависимости от экономических, политических и правовых особенностей. Существует три основных модели секьюритизации [6, с. 417]: американская модель: в качестве специального юридического лица выступают государственные финансовые учреждения второго уровня (Федеральная национальная ипотечная ассоциация, Федеральная корпорация жилищного кредитования и Правительственная национальная ипотечная ассоциация). Они выкупают у банков пакеты ценных бумаг на заложенное имущество и выпускают под них собственные ценные бумаги; европейская модель: это одноуровневая модель, предполагающая создание специальных юридических лиц, которые активно поддерживаются государством и банковской системой; австралийская модель: представляет собой комбинацию двух данных моделей. На рынке на равных условиях функционируют как государственные, так и негосударственные специальные юридические лица. В мировой практике секьюритизационные сделки отличаются большим разнообразием. Наиболее традиционные способы их классификации изображены на рис. 1.  Рис 1 – Классификация сделок секьюритизации Кратко рассмотрим данные виды секьюритизации: 1. В зависимости от типа активов: а) секьюритизация будущих поступлений (future flow securitization), таких как — банковские переводы, поступления по торговым и экспортным операциям и т.д.; б) секьюритизация существующих активов (existing-assets securitization), а именно: • ценные бумаги, обеспеченные активами (Asset-backed securities, ABS) — розничными кредитами, кредитными картами, автокредитами, лизинговыми платежами и т.д.; • ценные бумаги, обеспеченные жилищной ипотекой (Residential Mortgage-Backed Securities, RMBS); • ценные бумаги, обеспеченные коммерческой ипотекой (Commercial Mortgage-Backed Securities, CMBS); в) секьюритизация долговых обязательств (Collateralized Debt Obligations,CDOs); г) корпоративная секьюритизация (corporate securitization). 2. В зависимости от способа обособления активов от оригинатора: а) секьюритизация посредством прямой продажи активов (cash transaction). Данный вид часто именуется классической или традиционной секьюритизацией; б) секьюритизация посредством искусственного обособления или создания активов (synthetic transaction), так называемая, синтетическая. 3. В зависимости от местонахождения эмитента: а) внутренние сделки (domestic transactions) — когда эмитент находится в той же стране, что и оригинатор; б) трансграничные сделки (cross-border transactions) — когда эмитент и оригинатор находятся в разных странах. Характерно, что наибольшего развития секьюритизация активов приобрела в банковском секторе, которому присущ высокий уровень концентрации рисков. Механизм секьюритизации обеспечивает решение следующих задач, которые в процессе его реализации могут и должны быть выполнены с целью обеспечения достаточного уровня экономической безопасности банка: ограничение кредитного риска активов; повышение эффективности баланса; диверсификация источников финансирования; снижение стоимости финансирования; балансирование активов и пассивов; повышение конкурентоспособности; улучшение финансового состояния и имиджа банковского учреждения [7, c. 51]. Потоки платежей для секьюритизации должны быть, во-первых, отделимыми от инициатора секьюритизации, во-вторых, прогнозируемыми по срокам и объемам, в-третьих, более или менее регулярными и, в-четвертых, однородными, если таких потоков много. Исходя из данных требований, можно сказать, что кредитный портфель банка (а именно — ипотечные кредиты, выданные физическим лицам) — идеальный актив для секьюритизации. Необходимо выделить функции секьюритизации, которые отражают, каким образом секьюри-тизация влияет на уровень финансовой устойчивости и безопасности банка: • функция страхования рисков. Образование вторичного рынка секьюритизированных активов позволяет сократить вероятность возникновения рисков, присущих банкам, таких как: кредитный, процентный, ликвидности. Продавая обязательства, банк перекладывает кредитный риск, тем самым уменьшая его, поскольку часть рискованных активов снимается с баланса банка. С другой стороны, для инвесторов вложение денежных средств в секьюритизированные активы диверсифицированы и обеспечены, потому что, как правило, банки оформляют в ценные бумаги не один вид кредитов, а совокупность нескольких из них, создавая так называемые пулы активов; • функция рефинансирования. Выход банков на рынок ценных бумаг позволяет им восполнять недостаток кредитных ресурсов, привлекая новые средства под кредитный портфель; • функция управления ликвидностью банка. Довольно часто банки имеют значительные объемы недостаточно ликвидных активов, реализация которых в нужный момент не всегда возможна. Это может привести к снижению платежеспособности банка. С этой точки зрения секьюритиза-ция представляет собой важный инструмент управления активами, позволяя реализовать активы с должной скоростью и эффективностью в условиях насыщенного конкуренцией рынка [8, c. 32]. Исследование мирового опыта позволяет нам выделить ключевые признаки двух структур се-кьюритизации активов, наиболее часто используемых на развивающихся рынках (табл. 1). Таблица 1 Ключевые признаки различных структур секьюритизации активов  Для трансграничной секьюритизации существующих активов используется задолженность в местной валюте, произведенная внутренними оригинаторами, права на которую передаются оффшорной 8РУ, эмитирующей ценные бумаги, номинированные в иностранной валюте. Чаще всего данная структура применяется в странах с развитым банковским сектором, в которых, однако, отсутствуют законодательное обеспечение секьюритизации и внутренняя инвестиционная база. При внутренней секьюритизации используется существующая на момент сделки внутренняя задолженность в местной валюте, которая секьюритизируется с помощью местной 8РУ и финансируется внутренними инвесторами через покупку номинированных в национальной валюте ценных бумаг. Как правило, проведение подобных сделок характерно для достаточно развитых секь-юритизационных рынков. Например, на сегодняшний день абсолютное большинство сделок секьюритизации существующих активов, произведенных в России, является классическим видом секьюритизации и имеет трансграничную структуру, т.к. международные инвесторы обладают более широким финансовым потенциалом. На наш взгляд, в России целесообразно использовать классическую схему секьюритизации портфеля кредитов, то есть схему, в которой имеет место реальная продажа активов банком-ори-гинатором специально созданному юридическому лицу. Это объясняется тем, что многие банки страны испытывают проблемы достаточности капитала (обычно, его размер ненамного больше, чем требуется для соблюдения нормативов ЦБ РФ), а чтобы использовать синтетическую секью-ритизацию, необходимо иметь более значительный капитал. Ключевыми видами активов, которые секьюритизируются являются ипотечные кредиты. То есть механизмы секьюритизации развиваются в условиях сформированного рынка ипотечных кредитов. Они тесно взаимосвязаны с особенностями юрисдикции каждой страны и финансовых национальных традиций, налоговых норм, жилищной политики. Очевидно, что с точки зрения экономики в целом секьюритизация ипотеки — это не столько самодостаточный инструмент, сколько механизм, направленный на стимулирование приоритетных направлений экономической активности. Исторически в целях формирования стабильного и устойчивого спроса на жилье ресурсы направлялись именно в строительный сектор. Но в качестве сектора — реципиента денежных средств может быть выбран любой из приоритетных сегментов экономики, нуждающейся в привлечении долгосрочных и недорогих ресурсов [9, с. 20]. Таким образом, секьюритизация остается удобным и проверенным на практике механизмом разгрузки баланса оригинатора, в особенности банка, который стремится оптимизировать уровень ликвидности и привести свои активы в соответствие установленным банковским нормативам. Говоря о перспективах дальнейшего развития секьюритизации в России, необходимо отметить, что на данном этапе они ограничиваются воздействием политического и экономического кризисов и, как следствие, потерей международных инвесторов. В контексте активизации отечественного рынка секьюритизации можно предложить следующие меры: • создание новых секьюритизационных рынков, которые будут надежно обеспечивать потребности кредиторов в финансировании без усложнения финансовых продуктов, в частности, можно рекомендовать отечественным оригинаторам привлекать новых инвесторов из стран азиатского региона; • стимулирование спроса на структурированные продукты среди российских инвесторов, при этом среди потенциальных инвесторов следует выделить, прежде всего, государство (средства пенсионных накоплений, различных государственных фондов, госкорпораций) и частных инвесторов (банки, инвестиционные компании — участники фондового рынка, негосударственные пенсионные фонды, паевые инвестиционные фонды); • оптимизация действующего законодательства с целью развития рынка секьюритизации активов в России, включая Закон о рынке ценных бумаг, Налоговый кодекс, Гражданский кодекс, Закон о банках и банковской деятельности, Закон о несостоятельности (банкротстве). Выводы Современное развитие банковского сектора России нуждается в диверсификации источников финансирования кредитных учреждений, уменьшении кредитного риска и увеличении ликвидности. Одним из инструментов для решения этих задач является секьюритизация банковских активов. Этот механизм заключается в трансформации неликвидных активов в ликвидные ценные бумаги и достаточно широко используется в мировой банковской практике. В последние годы секьюритизация становится одним из важнейших источников финансирования банков во всем мире, о чем свидетельствует положительный опыт многих стран, в которых он успешно используется. Однако, секьюритизация является сложным инструментом не только по механизму ее реализации, но и по результатам воздействия на экономику, которые, как показала практика, не являются однозначными. Список использованной литературы Бэр Х.П. Секьюритизация активов: секьюритизация финансовых активов — инновационная техника финансирования банков: Монография / Х.П. Бэр; Пер. с нем. Ю.М. Алексеев, О.М. Иванов. — М.: ООО «Волтерс Клувер», 2016. — 578 с. Правовые риски ипотечного агента / А. Селивановский // Хозяйство и право. — 2015. — №8. — С. 9-10. Туктаров Ю. Синтетическая секьюритизация / Ю. Туктаров // Рынок ценных бумаг. — 2017. — №13. — С. 22-28. Суд Аджай. Правовая среда для совершения обеспеченных активами сделок по секьюритизации в России / Суд Аджай // Право на этапе перехода. — 2018. — №1. — С. 24-31. Некторов А. Философия секьюритизации активов / А. Некторов // Рынок ценных бумаг. — 2017. — №9. — С. 50-56. Тавасиев А.М. Ипотечная секьюритизация — уроки прошлого и перспективы / А.М. Таваси-ев, К.А. Кучинский // Деньги и кредит. — 2015. — №12. — С. 16-23. Коллективная секьюритизация как фактор развития ипотечного рынка / Т.Н. Файзуллин // Деньги и кредит. — 2018. — № 11. — С. 47-49. ISDA Margin Survey 007. Аналитический обзор. [Электронный ресурс]. — Режим доступа: http://www.isda.org/c_and_a/pdf. (дата обращения 21.01.2022) |