Конспект лекций по дисциплине информационный менеджмент для студентов высших учебных заведений, обучающихся заочно

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

4.2. Анализ затрат в сфере информатизацииКалькуляция затрат в сфере обработки информации. Совершенно естественно исчисление затрат начинать с учета затрат на приобретение средств информатизации. Эта статья многое определяет в политике информатизации, поскольку требует очевидных и обычно весьма немалых средств единовременно (в случае приобретения) или долями (в случаях аренды или лизинга), и потому часто является серьезным сдерживающим фактором в решении задач информатизации. Но цена приобретения никогда не исчерпывает всех затрат, связанных с использованием информационных ресурсов, а в ряде случаев может оказаться даже и неосновной их статьей. В связи с этим уместно использовать полную стоимость, или цену владения (ТСО – Total Cost of Ownership). Цена владения –все затраты, связанные с обеспечением работоспособности, эффективности и просто с использованием средств информатизации. Представление о структуре затрат, определяющих ТСО, может дать приводимый ниже перечень статей:

Отдельно следует отметить прибыль –превышение доходов над расходами. Прибыль исчисляется обычно по общим итогам деятельности предприятия за календарный период, хотя может оцениваться и применительно к той или иной продукции, тоже за календарный период. Получение прибыли – основная цель любого бизнеса, в том числе и обработки информации. Этот перечень статей затрат, естественно, не претендует на полноту и на то, чтобы им руководствоваться в практической работе; конкретные организации могут строить калькуляции затрат по-разному. Однако, из него видно, что затраты можно подразделить на условно-постоянные, не зависящие от объема выработанной продукции (в какой-то части заработная плата и начисления на нее, амортизация основных средств, накладные расходы), и переменные, производимые каждый раз при выработке единицы такой продукции и явно переносимые на ее стоимость (технологическая энергия, расходные материалы, какая-то часть заработной платы, производственные услуги сторонних организаций). Приведенный перечень показывает, например, что в сфере информационных технологий производственные услуги сторонних организаций – это услуги телекоммуникационных компаний (телефон, Интернет, передача данных, спутниковая, сотовая и пейджинговая связь), сопровождение, поддержка, консультации специалистов по ИТ, обоснование производственных и технологических нормативов, выполнение ремонтных работ и модернизации и многое другое, без чего реально ИС не только не будет эффективной, но просто не может функционировать. Износ и амортизация основных фондов. Значительные затраты связаны обычно с амортизацией основных фондов сферы обработки информации в связи с относительно высокой их стоимостью. Это обусловлено еще и тем, что в настоящее время существенно повышена норма амортизации. По своему существу и назначению затраты на амортизацию представляют собой планомерно формируемый путем отчислений на определенные счета фонд резервных средств, за счет которых может быть осуществлено полное восстановление соответствующих средств информатизации. Эти отчисления включаются в себестоимость продукции и налогами не облагаются. Необходимость восстановления основных фондов обусловлена их износом – физическим и моральным. Износ - утрата средствами обработки информации их потребительской стоимости (рис. 18). Настоящее время характеризуется высоким темпом прогресса характеристик всех элементов ИР и соответственно необходимостью высокого темпа обновления программно-аппаратных средств ИС. Использование ИР должно дать такие поступления доходов, из которых можно финансировать приобретение новых средств для замены изношенных, а также обеспечить расширение парка этих средств. Степень износа технических средств, очевидно, зависит от интенсивности их использования, начального качества, условий эксплуатации, окружающей среды и других факторов. Частичный износ устраняется ремонтными мероприятиями, полный износ предполагает замену или восстановление соответствующего средства. Износ программных средств не столь очевиден, хотя в этих средствах могут явно проявляться процессы деградации. Износ имеет, кроме производственного, и явный экономический аспект. С нарастанием износа снижается надежность, растет число и усугубляется тяжесть отказов, вследствие чего требуется более интенсивное и потому более дорогостоящее обслуживание любых средств, что приводит к росту текущих затрат на ремонт. Это может служить критерием эффективности использования ИР: если стоимость обслуживания становится соизмеримой с ценой приобретения, то целесообразно приобретение новых средств, т.е. их замена. Кроме того, при нарастании износа возникают и другие экономические последствия: снижается качество работ в ИС, растет фондоемкость процессов обработки информации, возрастает себестоимость единицы продукции. Снижение уровня использования (простои) приводит к тому, что уменьшается объем выполняемых работ и услуг, что, в свою очередь, приводит, как минимум, к повышению себестоимости единицы продукции за счет переноса условно постоянных затрат на меньший объем работ и услуг. Из-за этого же снижается объем прибыли в связи с недополучением доходов и сохранением объема условно постоянных расходов. Моральный износ, обусловленный тем, что, во-первых, то же средство производится со временем дешевле и, во-вторых, за счет научно-технического прогресса появляются в том же классе более эффективные средства, может быть частично компенсирован модернизацией (up grade). Однако в любом случае он проявляется еще и в потере потребительской стоимости, т.е. удовлетворенности пользователя. Как видно из прайс-листов, цены на технику снижаются постоянно и иногда весьма существенно. Конечно, в этом процессе бывают более и менее динамичные периоды, но снижение цен идет постоянно в таком темпе, что быстрое моральное старение ПК – неоспоримый факт. Многие модели снимаются с производства и уступают место более производительным – показатель (цена/ производительность) в каждом новом варианте ПК существенно лучше, чем у предыдущего. Иллюстрацией служит, например, то, что цены на микропроцессоры Intel снижаются в течение неполного года до двух раз: показатель цена/производительность при этом снижается соответственно. Интересно, что этот показатель снижается и при переходе на новые модели. Цены на вновь вводимые модели практически повторяют цены на предыдущие, хотя характеристики новых моделей существенно выше. При этом темп относительного снижения цены со временем явно возрастает, что характеризует моральный износ старых моделей. Так, комплексы, стоившие дороже 2 тыс. долл. в середине 90-х гг., в конце 90-х гг. стоили уже менее 400 -500 долл.

Рисунок 18 - Классификация видов износа Различают два вида износа: физический и моральный. Под физическим износомпонимают снижение или полную утрату изделием своих первоначальных качеств. При этом физический износ имеет место как при использовании, так и при отсутствии такового, т.е. при простое. Износ технических средств при их использовании является естественным и особых разъяснений не требует. Программные средства при их использовании не изнашиваются. В случае бездействия износ технических средств все равно имеет место вследствие воздействия колебаний температуры и движения воздуха, старения материалов, из которых построены технические средства, и т.п. Именно по этим причинам все средства имеют ограниченный срок хранения. Изделие постепенно теряет свои свойства – наступает его частичный износ. Скорость и степень износа определяются интенсивностью влияния разрушающих факторов, с одной стороны, и активностью обслуживания и ремонтных мероприятий – с другой. Однако наступает такое состояние изделия, когда ремонт уже не в состоянии вернуть ему его свойства – это полный износ. В этих случаях требуется замена изделия. На ремонтные работы затрачиваются ресурсы: рабочее время, материалы и комплектующие. При нарастании проявлений износа требуется увеличить объем работ по его устранению и затраты на обслуживание. При достижении определенного состояния изношенности дальнейшее использование изделия станет неэффективным или даже убыточным и изделие следует заменить, что тоже потребует затрат. Физический износ I рода проявляется в снижении надежности, II рода – в снижении годовых эффективных фондов времени. Проведение планового технического обслуживания может давать заметное повышение надежности и тем самым снижение числа аварийных ситуаций и объема соответствующих ремонтных работ. Наряду с физическим имеет место и моральный износ, также I и II рода. Износ I рода проявляется тогда, когда себестоимость производства такого же изделия снижается и оно может быть приобретено дешевле, чем используемое в настоящее. Моральный износ II рода обусловлен научно-техническим прогрессом и появлением новых, более производительных и совершенных средств, имеющих лучшие пользовательские качества. Это приводит к изменениям в технике, технологии производства работ и в организации использования средств информатизации. Для характеристики степени износа сложных систем представляется понятие деградация. В качестве меры деградации можно понимать соотношение качеств и свойств рассматриваемой системы как в целом, так и по составляющим ее элементам с достигнутым на данный момент уровнем этих свойств и качеств, идеальным и реализованным в каких-либо известных вариантах систем, которые могут приниматься за эталон или за идеал. Для определения степени как физического, так и морального износа могут привлекаться экспертные оценки. В то же время могут использоваться и сведения о средних сроках службы, объемах выпуска новых поколений аналогичных средств, тенденциях применения тех или иных средств конкурирующими фирмами. Весьма информативными могут быть также данные о росте затрат на обслуживание: для планово-профилактических мероприятий и для устранения сбоев, отказов и аварийных ситуаций. Интенсификация использования ресурсов. При оценке интенсивности использования ресурсов необходимо учитывать степень напряженности технологического процесса обработки информации, а также организационные основы соответствующих подразделений и процессов. Следует организовать определенный технологический процесс обработки информации и поддерживать требуемый уровень его эффективности. Необходимый для этого информационный менеджмент может строиться по аналогии с менеджментом производства продукции с заданными показателями процесса производства. Он включает: планирование, контроль (наблюдение), управление средствами производства в информационной инфраструктуре системы. Особое значение здесь имеет управление ресурсами (менеджмент ресурсов или мощностей): в соответствии с технологическим процессом необходимо иметь в распоряжении нужные средства к определенному времени и на определенное время. Однако, для ИТ свойственна высокая степень неритмичности, что обусловлено наличием множества задач, высоким уровнем случайности обращений к ресурсам по многим из них, случайным характером потребностей в ресурсах даже для одной и той же задачи в разных ситуациях, как правило, относительно невысоким уровнем технологической культуры в сфере ИТ многих пользователей и т.д. При этом каждый пользователь и каждая задача должны получить возможность выдать своему заказчику ожидаемый от них результат с высокими показателями эффективности. Это весьма непростая проблема для любой, даже вполне ритмично работающей и имеющей достаточные резервы мощностей системы; для сложных многопользовательских неоднородных ИС она становится одной из центральных. Управление ресурсами предусматривает постоянное наблюдение и анализ реакций системы. Для этого необходимо описать информацию, используемую для выявления состояния системы обработки информации и прикладных систем. Это могут быть периодически вводимые в систему специальные сообщения, автоматически выдаваемые служебные сообщения, а также сообщения, вырабатываемые по запросу. Во всех вариантах распределения и использования ресурсов необходимы определение всех видов затрат и контроль производительности как по отдельным операциям ИТ, так и по системе в целом. Обслуживание систем. Обслуживание ИС требует организации контроля их состояния. Однако характер контроля в ИС имеет существенные особенности. В классической постановке контрольные мероприятия ориентированы на результат деятельности, здесь первичной является ориентация на поставленную конечную цель. В соответствии с этим при организации контроля в ИС необходимо задать следующее: механизм образования системы целей для обработки информации, принципы структурирования информационных и коммуникационных систем, направления развития требований к измерениям характеристик состояния системы, способы формирования модели контроля. При таком методическом обеспечении может осуществляться проверка ИС как часть общего комплекса контрольных мероприятий и проверок на предприятии. Сложность объекта проверки требует создания подходящих инструментальных (технических и программных) средств, например специальных утилит, экспертных систем и т.д. В интересах контроля применяются различные методы получения данных: анализ документов, устные опросы, письменные отчеты, тестирование прикладных систем, специальные испытательные системы и технологии и др. Все шире внедряется дистанционное обслуживание ЭВМ и других технических средств. Восстановление вычислительного процесса после сбоев и сохранение и восстановление баз данных во многом обеспечиваются операционными системами. Организацию обслуживания обеспечивают ведение журнала эксплуатации ЭВМ и другая эксплуатационная документация. Как объект обслуживания ИС имеет определенные специфические эксплуатационные свойства. В ИС сложно назначить нормы эксплуатационных показателей: нормы долговечности и технологического обслуживания, распределение норм надежности по компонентам системы. Однако можно построить систему технического обслуживания в составе подсистем профилактики и восстановления; на основе теории надежности могут быть определены нормы запасных элементов из условия достаточности, а также выполнен расчет экономически оптимальных норм запасных элементов. Менеджмент данных. В настоящее время практически на всех предприятиях имеются достаточно обширные и разветвленные структуры данных. В совокупности накопленные данные начинают представлять все большую ценность для любого предприятия. Для многих предприятий данные со временем могут стать основной их ценностью. В связи с этим на предприятии необходимо организовать и постоянно осуществлять менеджмент данных. Задачами менеджмента данных могут быть: участие в формировании структур данных, совершенствование информационных структур, прием и занесение данных в соответствующие компоненты информационной структуры (банки данных, базы знаний и др.), устранение выявленных (возникших) ошибок в данных, обеспечение адекватной комплексной защищенности данных, предоставление копий блоков данных в соответствии с ИТ, контроль данных, представляемых для помещения в банки (данные должны быть полными, актуальными, ценными, содержательными, качественными и т.п.), создание и ведение каталога данных и иных средств сервиса, предоставляемых потребителям данных. Одной из основных проблем менеджмента данных является обеспечение защищенности данных, которое вписывается в проблему обеспечения комплексной защищенности ИС. Необходимо рассматривать в контексте защищенности данных все технические и технологические мероприятия, препятствующие потере, порче, искажению данных, несанкционированному доступу к ним и их недозволенной передаче куда-либо и кому-либо. Ценообразование. Иметь дело с задачей формирования цены на продукцию ИС как на товар приходится в двух следующих случаях: как на товар, отпускаемый на сторону внешнему потребителю, или как на выходной продукт элемента(ов) технологического процесса, отпускаемый смежнику по этому процессу в порядке технологической кооперации внутри предприятия. По первому условию, естественно, должна формироваться рыночная цена, цена на основе спроса, предложения и с учетом регуляторов, действующих в соответствующей модели рынка. Эта «внешняя» цена дает достаточные основания для управления эффективностью производства рассматриваемого продукта, т.е. для формирования «внутренней» цены, или издержек, возникающих на предприятии при производстве этого продукта. Иногда в очень тонком анализе различают между собой издержки и себестоимость, но в данном случае в этом нет принципиальной необходимости, поэтому вполне можно использовать оба эти понятия как равнозначные. Для анализа издержек нужна модель, включающая факторы, участвующие в их формировании. В связи с этим может быть полезной расчетная модель издержек на основе калькуляции затрат всех используемых ресурсов. Формирование структуры цены на информационные и информационно-вычислительные услуги до сих пор связано со значительными сложностями наряду с обычными трудностями организации производственного учета, обусловленными в том числе и природой информации как таковой. В самом деле, даже представить себе «расход информации на единицу продукции» поначалу достаточно сложно, поскольку явного расхода информации нет, как это имеет место с рабочим временем, материалами или энергией. На этом основании определить исходную цену бывает достаточно сложно, а введение соответствующих учетных и управленческих документов, позволяющих как анализировать состав затрат, так и строить алгоритмы управления издержками, может оказаться достаточно дорогостоящим. Можно выделить 3 вида цен:

Процесс ценообразования обычно включает в себя установление расчетной цены, способов оплаты, видов скидок и надбавок, политики цен, определение цен на сопутствующие или дополнительные продукты и услуги и т. п. Необходимыми условиями рыночного ценообразования являются:

Принципы установления цены на информационном рынке могут быть пояснены с помощью табл. 3. К внешним факторам ценообразования относят потребителей, рыночную среду, участников каналов товародвижения и государство. Таблица 3 - Факторы, влияющие на формирование уровня цен на информационные продукты и услуги

В рыночной среде можно выделить несколько основных секторов с точки зрения ценообразования:

Роль государства заключается в возможности влиять на цены, устанавливая их в диапазоне от фиксированных до регулируемых и свободных (договорных) цен. Таблица 4 отражает возможности государства влиять на ценообразование на информационном рынке. Таблица 4 - Способы регулирования цен на информационные продукты государством

Перечислим внутренние факторы, влияющие на установление цены на информационном рынке. Если сгруппировать эти факторы, то их можно разделить на 4 группы: 1. Факторы спроса, определяющие цену спроса на товар, которую предлагает покупатель:

2. Факторы потребительского выбора, определяющие конкурентоспособность конкретного товара на рынке заменяющих товаров:

3. Факторы предложения, определяющие цену предложения товара, на которую претендует поставщик (производитель, продавец):

4. Факторы, обусловленные альтернативными производственными возможностями:

После установления основных факторов, влияющих на ценообразование, определяются цели ценообразования, которые должны соответствовать целям фирмы на рынке в данный период. При определении базовых цен на информационные продукты и услуги можно использовать ряд методов, применяемых в ценообразовании. 1. Затратный метод, основанный на оценке затрат производителя (продавца): Фиксированная цена = Себестоимость + Норма прибыли. Этот метод наиболее прост для производителя, потому что производитель имеет больше информации о своих затратах, чем о потребительском спросе. С другой стороны, если большинство продавцов используют этот же метод, то цены у них примерно одинаковые, ценовая конкуренция сводится к минимуму. К отрицательным моментам метода можно отнести то, что цена не увязана с текущим спросом и формируется без учета потребительских свойств товара (услуги) и товаров (услуг) конкурентов. Затратный метод удобен при установлении цены на принципиально новую продукцию, когда сопоставление с ценой на ранее выпускаемую продукцию невозможно, а также при установлении цен по разовым заказам или на опытные образцы, и цены на товары, спрос на которые заведомо опережает предложение. 2. Агрегатный метод ценообразования, применяемый для продукции и услуг, агрегируемых из уже существующих модулей, элементов, видов услуг, файлов и др., можно представить в следующем виде: Цена общая = Цена элемента 1 + Цена элемента 2 + ... + Цена элемента п; Цена = Цена общая + Надбавки (скидки) за наличие (отсутствие). В сущности, это модификация затратного метода для сложных продуктов и услуг. Точность установления цены на информационные продукты зависит от точности определения цены на составляющие элементы. Метод не учитывает эффекта от совместного применения элементов. Данный метод имеет те же плюсы и минусы, что и затратный. Он может быть использован как дополнение к другим методам ценообразования. 3. Параметрический метод ценообразования, основанный на формировании цены на базе оценки и соотношения качественных параметров сетевых продуктов. Суть метода сводится к тому, что выбирается набор параметров (характеристик) качества продукта или услуги, определяющих их потребительские свойства. Например, для программного изделия это может быть функциональная полнота, удобство интерфейса, скорость решения задачи, надежность работы, достоверность результатов, наличие и качество помощи, наличие и качество документации, срок гарантии, организация консультаций (сопровождение), занимаемый объем памяти и др. Подбирается несколько независимых экспертов или проводится изучение мнения пользователей (опрос, анкетирование и т. п.) и определяется с помощью экспертов важность каждого из параметров в баллах (но единой шкале оценок). Этот метод позволяет определить цену на информационные продукты фирмы исходя из цен аналогичных продуктов и услуг на рынке с учетом соотношения качества этих продуктов и услуг. Метод позволяет учитывать состояние цен на рынке, относительное качество информационных продуктов и услуг, но не учитывает их себестоимость. 4. Ценообразование на основе текущих цен применяется для информационных продуктов или услуг, которые хотят предложить на рынке. Выбираются аналоги и анализируются их текущие цены. Это позволяет определить «коридор» цен на продукты и услуги. Далее в рамках «коридора» выбирается с учетом целей фирмы и свойств информационного продукта или услуги один из путей продаж:

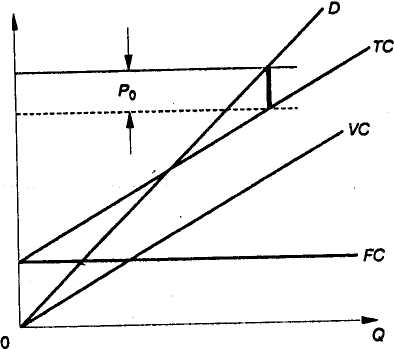

Данный метод позволяет учитывать рыночную ситуацию в целом и обойтись без анализа качества предлагаемого информационного продукта. К недостаткам метода следует отнести игнорирование уровня себестоимости информационных продуктов и услуг. 5. Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли базируется на задаваемой величине прибыли (целевая прибыль). При этом анализируются выручка и издержки для определения уровня цен и объема продажи, обеспечивающих требуемую прибыль. Графики, представленные на рис. 19, иллюстрируют подход к определению объема производства и реализации продукции при задаваемой величине прибыли. Прибыль, издержки  Объем производства и реализация Объем производства и реализация информационных продуктов Рисунок 19 - Определение величины объема производства и реализации информационных продуктов и услуг (О) по задаваемой величине прибыли (P0) FC— постоянные издержки; VC— переменные издержки; ТС— валовые издержки ; О — валовая выручка; Ро — прибыль (целевая) Очевидно, что эта величина является функцией цены, издержек и задаваемой прибыли. В реальной жизни применяют несколько методов, проверяя таким образом достоверность результатов расчетов и добиваясь получения наиболее правильного конечного решения о базовой цене информационных продуктов и услуг на рынке. Стратегия ценообразования на информационном рынке представляет собой выбор возможной динамики изменения исходной цены информационного продукта или услуги, наилучшим образом соответствующей целям фирмы. Стратегия строится в зависимости от того, устанавливаем ли мы цену на новый информационный продукт или на информационные продукты, уже имеющиеся на рынке. Рассмотрим возможные стратегии поведения предприятий информатики на рынке: 1. Стратегия «снятия финансовых сливок» (skimmingpricepolicy), заключается в том, что фирма выводит свои информационные продукты на рынок по максимальной цене, добиваясь высокой величины покрытия. В начальный период фирма ориентируется на богатых пользователей информационной продукции. Такая стратегия характерна для краткосрочных целей. Стратегия будет эффективна, когда существует достаточно большой первоначальный спрос на информационные продукты, а сам спрос неэластичен, предприятие защищено от конкуренции, а цена поддерживает образ высокого качества информационных продуктов. Данная стратегия поведения на информационном рынке подходит в большей степени для технических средств, нежели для программных изделий или информационных продуктов 2. Стратегия прочного внедрения {penetrationpricepolicy) связана с установлением возможно низкой цены для завоевания определенной доли рынка и вытеснения конкурентов. Далее цена будет меняться с учетом рыночной ситуации. Предпочтительно, снизив издержки, снижать и цену, не теряя доходности. В дальнейшем, если продукция будет пользоваться спросом и утвердилась на рынке, цену можно постепенно повышать. Данная стратегия эффективна при условии, что существует достаточно большой объем спроса, спрос эластичен, а низкая цена не заставляет думать потребителей, что предлагается продукция невысокого качества. 3. Стратегия установления цен на уже существующие товары, связанная с использованием стратегии скользящей падающей цены, эффективной при тех же условиях, что и стратегия «снятия финансовых сливок». Чтобы не проиграть в конкуренции, надо продавать уникальные информационные продукты или проводить мероприятия по разработке новых информационных продуктов и услуг. Кроме того, существует стратегия преимущественной цены, суть которой состоит в достижении преимущества по отношению к конкурентам по издержкам или по качеству информационных продуктов, предлагаемых по более высоким ценам. Ценовая тактика на информационном рынке состоит в том, что устанавливаются начальные цены на информационную продукцию и определяется направление ее желаемого изменения с учетом воздействия рынка на действия производителя. Интерес представляет установление психологически привлекательных цен. Например, вместо цены в $200 устанавливается цена в $199. Для увеличения объемов продаж используются различные скидки, в том числе скидки за покупку большего количества товаров, оперативность платежей, а также периодические скидки в рекламных целях, скидки постоянным пользователям. Реально процесс купли-продажи на рынке в информационной сфере разнесен во времени: договор о поставке, разработке информационного продукта, оказании услуг заключается в одно время, сама поставка производится в другое, а оплата — в третье. Возможны изменения рыночной ситуации, определяющей уровень цен. В этих случаях стремятся застраховать цены, сделав в договоре специальные оговорки о возможном их повышении или понижении. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||