афхд. Контрольная работа 1 Вариант 2 По предмету Анализ финансовохозяйственной деятельности

Скачать 182.25 Kb. Скачать 182.25 Kb.

|

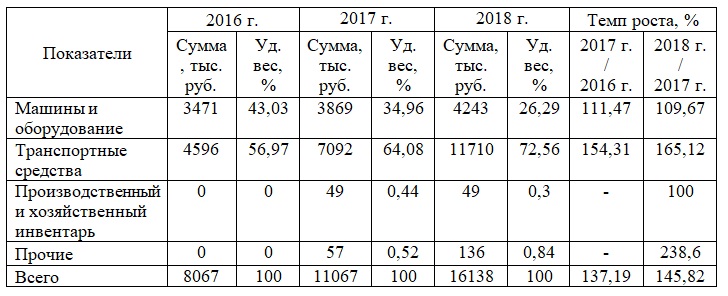

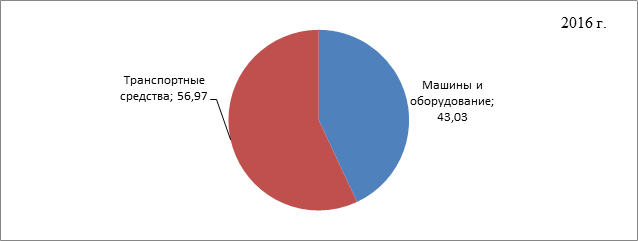

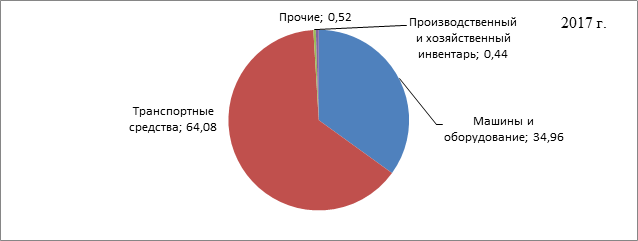

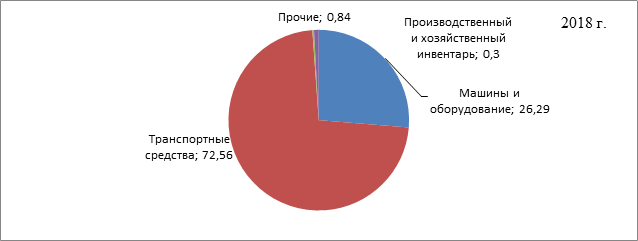

ГБПОУ МО «Щелковский колледж» СП № 3,4 Контрольная работа № 1 Вариант № ____2________ По предмету «Анализ финансово-хозяйственной деятельности Обучающегося 2 курса, специальности 38.02.03 Цыплаков Никита Валерьевич (фамилия, имя. отчество обучающегося) Группа 3907-вз № л/д ____________________________ Елена Александровна Зудилина (фамилия, имя. отчество преподавателя) Оценка _____________ дата ________________________________ Подпись преподавателя ____________________________________ 1.Понятие экономической информации, виды источников информации, требования к ней. 2.Анализ структуры, технического состояния и движения основных средств. 1.Понятие экономической информации, виды источников информации, требования к ней. В настоящее время формирование и производство информации становится важнейшим элементом человеческой деятельности. Информация различна по своему предметному содержанию: научная, техническая, производственная, управленческая, экономическая, социальная, правовая и т.п. Управленческая информация – информация, которая обслуживает процессы производства, распределения, обмена и потребления материальных благ и обеспечивает решение задач организационно-экономического управления народным хозяйством и его звеньями. Понятие экономической информации Одной из важнейших разновидностей информации является информация экономическая. Ее отличительная черта - связь с процессами управления коллективами людей. организацией. Экономическая информация сопровождает процессы производства, распределения. обмена и потребления материальных благ и услуг. Значительная часть ее связана с общественным производством и может быть названа производственной информацией. Экономическая информация - совокупность сведений, отражающих социально-экономические процессы и служащих для управления этими процессами и коллективами людей в производственной и непроизводственной сфере. Мы будем понимать информацию, характеризующую производственные отношения в обществе. К ней относятся сведения, которые циркулируют в экономической системе, о процессах производства, материальных ресурсах, процессах управления производством, финансовых процессах, а также сведения экономического характера, которыми обмениваются между собой различные системы управления. Конкретизируем понятие экономической информации на примере системы управления промышленным предприятием. В соответствии с общей теорией управления, процесс управления можно представить как взаимодействие двух систем - управляющей и управляемой. Рис. 1.2. Структура системы управления  Система управления предприятием функционирует на базе информации о состоянии объекта, его входов Х (материальные, трудовые, финансовые ресурсы) н выходов Y (готовая продукция, экономические и финансовые результаты) в соответствии с поставленной целью (обеспечить выпуск необходимой продукции) (см. рис. 1.2). Управление осуществляется путем подачи управленческого воздействия 1 (план выпуска продукции) с учетом обратной связи - текущего состояния управляемой системы (производства) и внешней среды (2, 3) - рынок, вышестоящие органы управления. Назначение управляющей системы - формировать такие воздействия на управляемую систему, которые побуждали бы последнюю принять состояние, определяемое целью управления. Применительно к промышленному предприятию с некоторой долей условности можно считать, что цель управления - это выполнение производственной программы в рамках технико-экономических ограничении; управляющие воздействия - это планы работ подразделении, обратная связь данные о ходе производства: выпуске и перемещении изделии, состоянии оборудования, запасах на складе и т.д. Очевидно, что и планы, и содержание обратной связи - не что иное, как информация. Поэтому процессы формирования управляющих воздействий как раз и являются процессами преобразования экономической информации. Реализация этих процессов и составляет основное содержание управленческих служб, в том числе экономических. К экономической информации предъявляются следующие требования: точность, достоверность, оперативность. Точность информации обеспечивает ее однозначное восприятие всеми потребителями. Достоверность определяет допустимый уровень искажения как поступающей, так и результатной информации, при котором сохраняется эффективность функционирования системы. Оперативность отражает актуальность информации для необходимых расчетов и принятия решений в изменившихся условиях. Свойства информации экономической и управленческой информации: • Достоверность – информация не искажает истинное положение дел; • Полнота – информации достаточно для понимания и принятия решения. • Ценность информации – зависит от того, для каких задач данная информация используется; • Актуальность – информация должна соответствовать постоянно изменяющимся условиям; • Ясность и понятность – информация должна быть выражена языком, понятным для пользователей информации. Для экономической информации характерны: • большие объемы; • многократное повторение циклов её получения и преобразования в установленные временные периоды; • многообразие источников и потребителей; • значительный удельный вес арифметических и логических операций при её обработке Отдельные виды экономической информации: Биржевая и финансовая информация - информация о котировках ценных бумаг, валютных курсах, учетных ставках, рынках товаров и капиталов, инвестициях, ценах. Источниками такой информации являются биржи и обслуживающие их специальные службы биржевой и финансовой информации. Главным фактором, обеспечивающим коммерческую ценность такой информации, являются ее полнота, точность и оперативность. Статистическая информация - числовая экономическая, демографическая и социальная информация. Предоставляется органами статистики (государственными и негосударственными) в виде динамических рядов, отчетов, оценок, прогнозов и т.п. Коммерческая информация - адресно-реквизитные данные об отраслях, предприятиях и их ответственных сотрудниках (включая данные о направлениях деятельности, ассортименте выпускаемой продукции, ценах и т.п.). Источники ее - государственные и целый ряд негосударственных организаций, издающих различные подборки, каталоги. Информация по коммерческим предложениям поступает от специализированных фирм - информационных торговых посредников. Политические, экономические, военные и т.п. новости, интересующие представителей различных социальных групп, в частности, предпринимателей. Нормативно правовые акты, в том числе: • общехозяйственные акты - гражданское, арбитражное, налоговое право, • акты, регламентирующие отдельные виды деятельности, • нормативные и рекомендующие документы по стандартизации Данные – это информация, обработанная и представленная в формализованном виде для дальнейшей обработки. Данные – элементарное описание вещей, событий, действий, сделок. Данные записывают, классифицируют, хранят, но не структурируют для получения специфичной информации. БД состоит из хранимых данных, организованных для обработки. Данные могут быть числовыми, текстовыми, графическими, звуковыми, видео. Информация – это данные, которые организованны таким образом, что они имеют значение и смысл для получателя (конечного пользователя). Пользователь интерпретирует смысл данных и строит заключения, делает выводы. Данные обрабатываются специальными прикладными программами (например, система покупки и продажи акций через Интернет, университетская онлайновая система регистрации, система инвентаризации) на более высоком уровне, чем БД. Знания – это данные и информация, которые организованны и обработаны таким образом, что они могут передавать понимание, опыт, навыки, мнения применительно к конкретной задаче. Информационные ресурсы – это документы и массивы документов в информационных системах (библиотеках, архивах, фондах, банках данных, депозитариях, музейных храненьях и др.). В течение всей предшествующей XX в. истории развития человеческой цивилизации основным предметом труда оставались материальные объекты. Деятельность за пределами материального производства и обслуживания, как правило, относилась к категории непроизводительных затрат. Экономическая мощь государства измерялась его материальными ресурсами. Еще в конце 70-х годов председатель программы по формированию политики в области информационных ресурсов, профессор Гарвардского университета А. Оеттингер писал, что наступает время, когда информация становится таким же основным ресурсом, как материалы и энергия, и, следовательно, по отношению к этому ресурсу должны быть сформулированы те же критические вопросы: кто им владеет, кто в нем заинтересован, насколько он доступен, возможно ли его коммерческое использование? Президент Академии наук США Ф. Хендлер сформулировал эту мысли следующим образом: “Наша экономика основана не на естественных ресурсах, а на умах и на применении научного знания”. В настоящее время идет борьба за контроль над наиболее ценными из всех, известных до настоящего времени ресурсов - национальные информационные ресурсы. “Мы идем в другие страны не для того, чтобы воспользоваться преимуществами более низких издержек. Мы внедряемся туда потому, что там есть интеллектуальные резервы, и мы должны их перехватить, для того, чтобы успешно конкурировать”. Термин “информационные ресурсы” стал широко использоваться в научной литературе после публикации известной монографии Г.Р. Громова “Национальные информационные ресурсы: проблемы промышленной эксплуатации”. Сейчас он еще не имеет однозначного толкования, несмотря на то, что это понятие является одним из ключевых в проблеме информатизации общества. Поэтому важной является проблема понимания сущности информационного ресурса, как формы представления данных и знаний, его роли в социальных процессах, а также закономерностей формирования, преобразования и распространения различных видов информационных ресурсов обществе Метаданные – это информация о структуре и свойствах данных. Информационный продукт – совокупность данных, сформированная производителем для распределения в вещественной и не вещественной форме. Информационная услуга – получение и предоставление в распоряжение пользователя информационных продуктов. База данных – совокупность наборов данных. Однако не каждая совокупность данных, занесенная в память компьютера, образует БД. Для этого необходимо выполнение двух условий: • данные должны составлять некоторое единое целое, т.е. должны быть отобраны на основании стабильного классификационного критерия; • к соответствующим информационным продуктам должен быть организован доступ определенного числа пользователей. Экономическая информационная система (ЭИС) представляет собой систему, функционирование которой во времени заключается в сборе, хранении, обработке и распространении информации о деятельности какого-то экономического объекта реального мира. Информационная система создается для конкретного экономического объекта и должна в определенной мере копировать взаимосвязи элементов объекта. Автоматизированная информационная система – совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств и специалистов, предназначенную для обработки информации и принятия управленческих решений. 2.Анализ структуры, технического состояния и движения основных средств. Пример анализа состава и структуры основных средств предприятия Прежде чем анализировать показатели эффективности использования основных средств предприятия, необходимо провести анализ их состава и структуры (таблица 1). Таблица 1 – Анализ состава и структуры основных средств в ООО «ХХХ» за 2016-2018 гг. (по первоначальной стоимости)  Наибольшая доля основных средств предприятия, на протяжении всего анализируемого периода приходится на транспортные средства, удельный вес данной категории основных средств составляет более 50% в 2016 году и растет до 64% в 2017 году и до 72% в 2018 году. Так же довольно большая доля основных средств приходится на машины и оборудование. Структура основных средств предприятия представлена на рисунке 1    Как можно пронаблюдать в составе основных средств компании в 2017 году появился хозяйственный инвентарь и прочие категории основных средств. В целом в 2017 году относительно 2016 года величина основных средств предприятия увеличилась на 37,19%, а в 2018 году относительно 2017 года еще на 45,82%. |