Логистика. Логистика 5 вар. Контрольная работа основные пути снижения издержек при осуществлении операций по складированию (тема контрольной работы)

Скачать 254.73 Kb. Скачать 254.73 Kb.

|

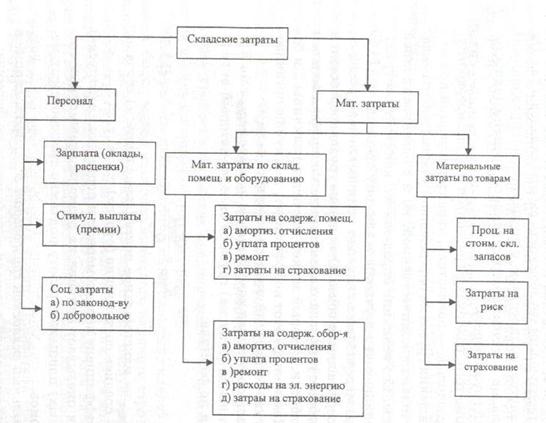

1 Общая характеристика издержек при осуществлении операций по складированиюВ состав издержек хранения включают: 1. Величину капитала, затраченного на хранимый товар. Этот показатель сильно зависит от текущей процентной ставки. 2. Денежные средства, необходимые на оплату занимаемой складской площади. 3. Оплату труда складских рабочих. 4. Стоимость потерь хранимых запасов за счет случайных поломок, морального и физического старения запасов, а также потери при возможных кражах [2].  Рисунок 1 – Классификация издержек при осуществлении операций по складированию Принято оценивать издержки хранения в процентном соотношении к стоимости самого товара. Часто сумма издержек составляет от 15 до 30 процентов [17]. Оплата труда складских рабочих зависит от объема сохраняемых излишков и необходимости их передвижения по складским помещениям. Значительные траты происходят в случае, когда сохраняемые излишки имеют ограниченный срок пригодности. Для подверженных быстрому моральному старению товаров стоит проводить периодические уценки с целью быстрейшей реализации. В таком случае к сумме издержек необходимо добавить оплату труда сотрудников, проводящих переоценку. Имеется формула, по которой удобно проводить предварительную оценку возможных потерь на хранение того или иного товара. В формуле приняты такие обозначения: Издержки хранения: С хр – в денежных единицах. Стоимость единицы запаса: Сз – соотношение денежных единиц к натуральным единицам. Процентные издержи от хранения запасов: И. Число предполагаемых поставок за расчетное время хранения: К. Размер заказа: Р – в натуральных единицах. Потребность в данном виде запаса: Пз – в натуральных единицах [9]. Сама формула имеет вид: Схр = (Сз х И х Р) / 2 х К = (Сз х И х Р)/2 х (Пз /Р). Элементарные подсчеты по простой формуле смогут оценить реальные затраты на хранение того или иного вида товара. Законодательство некоторых стран предусматривает специфический налог на хранимое имущество. Это может быть постоянно начисляемый амортизационный налог на само помещение склада. Кроме того, часто дополнительно изымается процент на замороженный капитал. Решение об увеличении запасов имеется возможность влиять лишь на переменную часть предстоящих финансовых издержек. Объективно издержки хранения в общем виде представлены двумя большими составляющими: Издержки самого хранения. Издержки размещения сохраняемого товара [2]. Иногда удобнее издержки выражать в процентном соотношении к закупочной цене за определенный момент времени. Вложенные в запасы средства подвергаются риску не только за счет складских расходов, но и за счет прямой порчи товара или его морального старения. Особенно подвержена быстрому моральному старению современная электронная продукция, которая обновляется на рынке постоянно растущими темпами. Устаревшие виды товаров несут прямую угрозу получения прибыли, которую владелец смог бы иметь при более обдуманном вложении с эквивалентной степенью коммерческого риска. Оптимальным вариантом объемов запасов является тот, при максимальном использовании которого в имеющихся складских помещениях происходит минимализация издержек на продолжительное хранение товаров. Особенно внимательного анализа возможных потерь от хранения требуется в период нестабильных цен и серьезного колебания спроса на хранимый товар. Издержки как следствие дефицита В случае, когда прогнозируемые издержки хранения имеют тенденцию к нерегулируемому росту, который может превысить потери от временного отсутствия товаров, необходимо задуматься о целесообразности закупки и хранения товара [11]. Иногда более выгодным является отсутствие запаса на складе в течение небольшого временного промежутка. В такой ситуации основную в работе модель по управлению запасами стоит откорректировать с учетом допустимого в каждом конкретном случае уровня дефицита. Иногда есть возможность дефицит товара компенсировать экстренным вариантом доставки. В таких случаях стоит внимательно сопоставить расходы на обычную и экстренную доставку товара. Часто образовавшийся дефицит приводит к потере не только клиента, но и репутации самой фирмы – поставщика, что в итоге приводит к серьезным финансовым потерям. Определение возможных финансовых потерь как следствие дефицита составляет исключительно сложную задачу и не всегда учитывает все возможные риски. Типичные издержки на выполнение заказа Для расчета издержек на выполнение конкретного заказа необходимо учесть расходы, связанные на производственные мощности. Сюда включают расходы на оплату служащих, которые работают над обработкой заказа, учет и контроль поставок комплектующих заказа. Часто издержки хранения комплектующих для конкретного заказа включаются в состав расходов на полностью укомплектованный заказ. Стоит учитывать и затраты на регламентные работы, которые периодически проводят с сохраняемой продукцией. Кроме этого существуют определенные затраты на регистрацию и обработку поступающих заказов и заявок. При проверке состояния запасов возникает необходимость в затратах на комплектацию и упаковку товара. Размер затрат на хранение серьезно зависит от объема и размера заказа. При хранении товара возникает необходимость в средствах на страхование и уплату налогов. Сумма страховых взносов зависит от стоимости единицы сохраняемого товара и его количества. Играет роль и гарантийный срок хранения товара. |