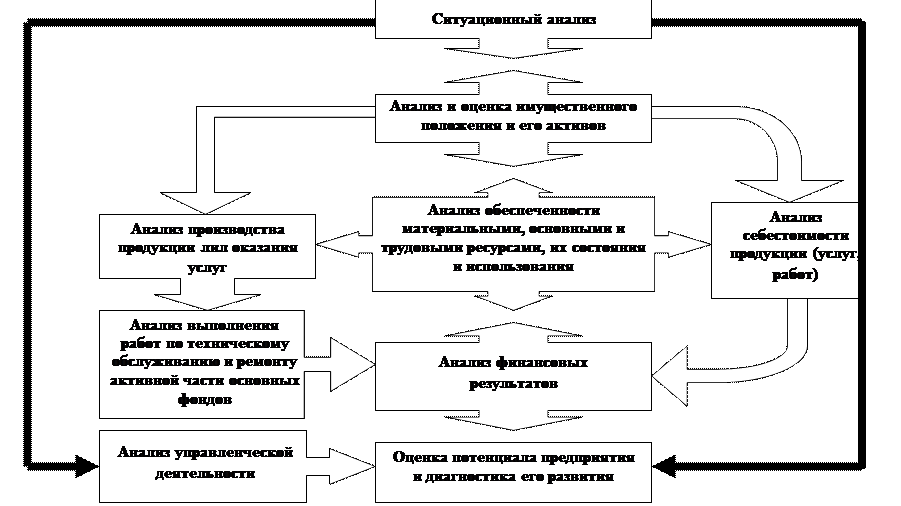

Контрольная работа. Аграрный университет. Бухучет и анализ. Контрольная работа по дисциплине Бухгалтерский учет и анализ вариант 50 (задания 5,49, 77)

Скачать 135.77 Kb. Скачать 135.77 Kb.

|

|

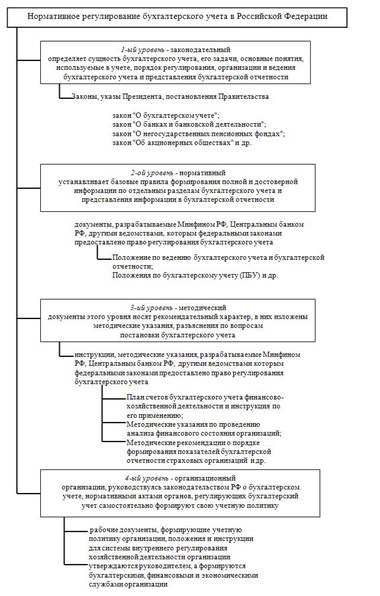

Министерство сельского хозяйства Российской Федерации ФГБОУ ВО «РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ ЗАОЧНЫЙ УНИВЕРСИТЕТ» Экономический факультет Кафедра бухгалтерского учета, финансов и аудита КОНТРОЛЬНАЯ РАБОТА по дисциплине « Бухгалтерский учет и анализ» вариант 50 (задания №5,№49, №77) Выполнил (а) ________________________ (Ф.И.О.) курс_____ шифр___________ направление подготовки _______________________ г. Балашиха, 2020 Содержание 5. Цели и задачи законодательства о бухгалтерском учете, система нормативного регулирования бухгалтерского учета в России 3 49. Основное содержание и порядок учета материально-производственных запасов 7 77. Тематический и комплексный анализ деятельности предприятия 14 Список использованных источников 16 5. Цели и задачи законодательства о бухгалтерском учете, система нормативного регулирования бухгалтерского учета в РоссииВо всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны. Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности. Система нормативного регулирования бухгалтерского учета, разработанная Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных. К первой группе относятся законодательные документы: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации. Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории РФ для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления. Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. По поручению Правительства Минфин России разработал и утвердил Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98 № 34н, действие которого распространяется на все организации, находящиеся на территории Российской Федерации, за исключением Банка России и кредитных организаций. На основе положения о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Минфин России разрабатывает положения (стандарты) по бухгалтерскому учету. Основная цель стандартов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности. Положения по бухгалтерскому учету (документы второго уровня), также как и документы первого уровня носят строго обязательный характер. К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней.  Рисунок 1 Рабочие документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации составляют четвертую группу. Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат: выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов; способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней; особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т.п.) Названия документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения руководство организации определяет самостоятельно. 49. Основное содержание и порядок учета материально-производственных запасовМПЗ - часть имущества используемая при производстве продукции, выполнении работ, оказании услуг предназначенных для продажи либо для управленческих нужд. (ПБУ 5/2012). Учет поступления материалов может осуществляться по фактической себестоимости их приобретения (заготовления) или по учетным ценам. Если организация небольшая и нерегулярно осуществляет приобретение материалов, то более целесообразно применять способ учета материалов по фактической себестоимости их приобретения. Для синтетического учета наличия и движения материалов при их учете по фактической себестоимости приобретения (заготовления) используется счет 10 «Материалы». Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. В бухгалтерском учете запасами признаются: а) сырье, материалы, предназначенные для использования при производстве и продаже продукции, товаров, выполнении работ, оказании услуг; б) инструменты, инвентарь, оборудование и т.п. со сроками использования до 12 месяцев, используемые при производстве и продаже продукции, товаров, выполнении работ, оказании услуг; в) готовая продукция, предназначенная для продажи в ходе обычной деятельности организации; г) товары, приобретенные у других лиц, и предназначенные для перепродажи в ходе обычной деятельности организации; д) затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом (далее – незавершенное производство), полуфабрикаты собственного производства, неукомплектованные или не прошедшие техническую приемку изделия; е) затраты, понесенные на выполнение работ, оказание услуг, в отношении которых организация еще не признала соответствующую выручку; ж) объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для целей продажи в ходе обычной деятельности организации; з) объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для целей продажи в ходе обычной деятельности организации; и) объекты, соответствующие условиям признания основных средств, но которые в силу малой ценности разрешается признавать в составе запасов Поступления МПЗ: 1) Фактической себестоимостью МПЗ, приобретенных за плату (от поставщиков), признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Д 10 К 60 на основании договора купли-продажи и отгрузочных документов поставщика (накладные, счета фактуры). Также в себестоимость включаются таможенные пошлины, информационные и консультационные услуги, невозмещаемые налоги, вознаграждения посредническим организациям и т.п. Дополнительно: При приобретении запасов на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или меньший срок, установленный организацией в учетной политике, в себестоимость запасов включается сумма, которая была бы уплачена организацией при отсутствии отсрочки (рассрочки). Разница относится на пр. расходы. 2) При получении организацией запасов в качестве вклада в уставный (складочный) капитал себестоимостью запасов считается их денежная оценка, определяемая соглашением между учредителями. Д 75 К 80 на сумму задолженности учредителя: Д 10 К 75 3) При приобретении организацией запасов по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами (включая договоры мены), себестоимостью запасов (в части исполнения обязательств неденежными средствами) считается сумма, по которой организация могла бы продать за денежные средства передаваемое неденежное имущество. При невозможности определения указанной суммы себестоимостью запасов считается балансовая стоимость передаваемых неденежных активов. 4) Себестоимостью запасов, остающихся при выбытии или извлекаемых в процессе текущего содержания, ремонта, реконструкции, модернизации объектов основных средств и других активов, считается наименьшая из следующих величин (Д 10 К 91): а) текущая рыночная стоимость полученных запасов; б) суммарная величина балансовой стоимости выбывающих активов, затрат на их выбытие. Наряду с суммами, указанными в пунктах 1-4 в себестоимость запасов включаются: а) затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях, в том числе затраты по доработке, сортировке, фасовке и улучшению технических характеристик запасов; б) затраты по заготовке и доставке запасов до места их использования; в) величина оценочного обязательства по демонтажу, удалению запасов и восстановлению окружающей среды на занимаемом ими участке, возникшего при приобретении или создании запасов. 5) Если организация собственными силами изготавливает МПЗ то фактическая стоимость будет складываться из затрат на их создание (затраты на оплату труда, амортизация, сырье и т.п.) Д 20 К 02, 10, 69, 70; Д 10 К 20. Если учет ведется по учетным ценам: Д 10 К 15 — оприходованы материалы по учетным ценам (именно эта цена будет использоваться в дальнейшем для расчета себестоимости списания материала в производство по методу ФИФО или средней себестоимости) Все данные о фактических расходах при заготовлении материалов собираются по дебету счета 15. Д 15 К 60 — отражена покупная стоимость материалов Д 15 К 76 — отражены транспортные расходы, консультационные услуги и т.п. по приобретению материалов Д15 К16 – списана разница между фактическими расходами на приобретение материалов и учет. ценой если учетная больше фактической, Д 16 К 15 соответственно если учетная меньше фактической Д20 К16 = Сальдо начальное по счету 16 + Обороты 16 : Сальдо начальное 10 + Обороты 10 списано откл. на конец мес. Выбытие МПЗ: В производство (Д 20 К 10) . Способ оценки МПЗ при отпуске в производство должен быть закреплен в учетной политике. Запасы, которые не могут заменять друг друга в производственном процессе и при продажах (например, продукция, изготовленная по индивидуальному заказу, драгоценные металлы и камни), оцениваются по стоимости каждой единицы таких запасов. В случае если запасы представляют собой множество взаимозаменяемых (однородных) единиц их оценка на отчетную дату осуществляется одним из следующих способов: а) по средневзвешенной стоимости; дополнительно: средняя себестоимость = (остаток МПЗ на начало в стоимостном выражении + стоимость поступивших МПЗ) : ( количественный остаток МПЗ + количество поступивших МПЗ) б) ФИФО (по себестоимости первых по времени приобретения). Д 20 К 10 продажа Д 62 К 91по продажной стоимости Д 91 К 10 списываем себестоимость МПЗ и ТЗР, а если с применением учетных цен то еще и Д 91 К16 Д 91 К 68 НДС Выбытие в качестве вклада в уставный капитал. (Д 76 К 10 по себестоимости материалов, Д 58 К 76 по согласованной стоимости; Д 58 К 91 если согласованная больше остаточной; Д 91 К 58 если наоборот) Безвозмездная передача Д 91 К 10 по себестоимости; Д 91 К 68 НДС с рыночной стоимости; Д 91 К 70, 69, 76… расходы по передаче МПЗ. По договору мены. Право собственности на обмениваемые ценности переходит после исполнения обязательств обеими сторонами. Д 62 К 91 отражаем выручку причитающуюся за МПЗ которые отдаем; Д 91 К 10 по себестоимости МПЗ; Д 91 К 68 НДС; Д 41, 10, 08… К 60 на сумму ценностей которые нам должны в обмен на отданные МПЗ (эта сумма может быть равна той сумме которую отразили по Д 62 К 91 а может и нет, все зависит от того как написано в договоре); Д 19 К 60 НДС; Д 60 К 62 взаимозачет; Д 60 К 51 если МПЗ которые передали стоят по договору меньше чем ценности которые получаем взамен; Д 51 К 62 если наоборот. Выбытие в силу форс-мажорных обстоятельств – должно отражаться в учете в соответствии с документами подтверждающими наличие таких обстоятельств (решение правоохранительных органов, справки метеорологических служб и т.п.) В соответствии с этими документами оформляется акт на списание объектов. Д 94 К 10 до выяснения причин виновных; Д 91 К 94 когда появятся документы о форс-мажоре; Д 20, 23, 25, 26, 44 К 10 в пределах норм естественной убыли; Д 76 К 94 за счет страховой организации если имущество застраховано ; Д 73 К 94 на виновное лицо по балансовой стоимости: Д 73 К 98 разница между рыночной и балансовой; Д 98 К 91 списание на прочие доходы разницы. В учетной политике должно быть обязательно закреплено: 1) способ списания в производство; 2) применяемая организацией единица учета МПЗ (вид, группа, сорт и т.п.); 3) по какой стоимости принимаются к учету МПЗ ( по фактической или учетной). Транспортно-заготовительные расходы.могут приниматься к учету путем: 1. отнесения ТЗР на отдельный. счет 15 «Заготовление и приобретение мат-лов» согласно расчетным документам поставщика (применяется когда материалы приходуются по учетным ценам); 2. отнесения ТЗР на отдельный. субсчет к счету 10; 3. непосредственного (прямого) включения ТЗР в факт. себестоимость материала (целесообразно в организациях с небольшой номенклатурой мат-лов). При учете ТЗР по второму способу необходимо сначала определить процент ТЗР, подлежащих списанию, а затем сумму ТЗР, которая должна быть списана. Процент ТЗР = (остаток ТЗР на нач. + ТЗР за мес.) / (ст-ть мат-лов на нач. + ст-ть мат-лов поступивших за мес.). Сумма ТЗР, подлежащая спис-ю = ст-ть мат-лов отпущенных в пр-во * процент ТЗР. Первичные документы по учету материалов: - Доверенность (формы № М-2 и № М-2а) применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. - Приходный ордер (форма № М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. - Акт о приемке материалов (форма №М-7) применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение; - Лимитно-заборная карта (форма №М-8) применяется при отпуске материалов в производство со склада - Требование-накладная (форма №М-11) применяется для учета движения материалов между структурными подразделениями - Накладная на отпуск материалов на сторону (форма №М-15) применяется когда материалы отпускаются на сторону. - принятые на учет материалы вносятся в карточку учета материалов (М-17) которая применяется для учета движения материалов на складе по каждому сорту, виду, номенклатуре 77. Тематический и комплексный анализ деятельности предприятияВ практике изучения хозяйственной деятельности используют различные виды анализа: по времени проведения относительно плана - предварительный, текущий (оперативный), последующий или периодический; по степени охвата - комплексный (полный) и тематический; по широте сравнения - межхозяйственный и внутрихозяйственный. Тематический анализ предполагает детальное изучение одной или нескольких сторон хозяйственной деятельности, характеризующих наиболее актуальные ее проблемы, например эффективности использования основных или оборотных средств организации или и тех, и других, уровня обслуживания населения и др. Тематический анализ может быть и прогнозным, перспективным, а также ретроспективным текущим. Наибольший эффект от тематического анализа получают, когда он проводится как составная часть комплексного с учетом его целей и во взаимной связи с другими темами анализа. Комплексный (полный) анализ охватывает всю деятельность организаций и проводится после окончания отчетного периода. В ходе его проведения оценивают результаты хозяйственной деятельности, включая выполнение планов, рассматривают экономические условия, в которых протекает хозяйственная деятельность, измеряют влияние отдельных факторов на результативные показатели, намечают конкретные меры, предусматривающие улучшение этих показателей. Главное отличие комплексного анализа заключается в особенности подхода к изучению хозяйственной деятельности. К основным понятиям комплексного анализа относятся: • полнота, или всесторонность; • системность; • наличие единой цели; • согласованность и одновременность анализа. В целом, при его проведении выделяют ряд этапов. Их содержание применительно к анализу деятельности предприятия раскрыто на рис.2  Рисунок 2 Комплексный экономический анализ выступает как средство получения цельного знания о хозяйственной деятельности, знания бизнеса, понимания деятельности экономического субъекта. Список использованных источниковАлексеева Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Синергия, 2016. Быкова Т. Л., Грозина Э.В., Кузнецова Н.В. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - Иркутск: Изд-во БГУЭП, 2011. Горячих С.П. Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зонова. - М.: Магистр, НИЦ ИНФРА-М, 2016. Ковалёв В.В., Волкова О.И. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Проспект, 2010. Шеремет А.Д. Теория экономического анализа: Учебник – 3-е изд., перераб. М.: ИНФРА-М, 2011. |