Контрольная работа. Контрольная работа по дисциплине Эконометрика

Скачать 397.5 Kb. Скачать 397.5 Kb.

|

|

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Челябинский государственный университет» (ФГБОУ ВО «ЧелГУ») ФАКУЛЬТЕТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ КОНТРОЛЬНАЯ РАБОТА по дисциплине «Эконометрика» Вариант № 3 Выполнил студент ________________________ , Группа ____________ , заочная форма обучения, направление подготовки 38.03.01 Экономика Проверил ____________________________ Должность: __________________ Ученая степень: ______________ Ученое звание: _______________ Челябинск 2022 Исходные данные Имеются данные о часовом заработке одного рабочего (Y) и общем стаже работы после окончания учебы (Х).

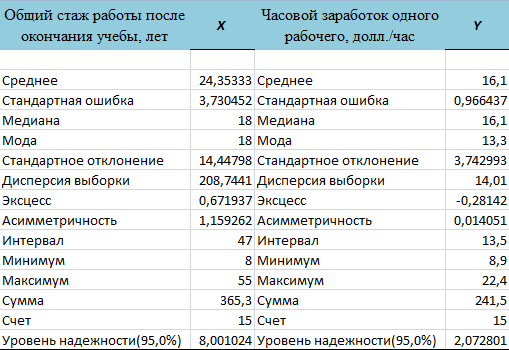

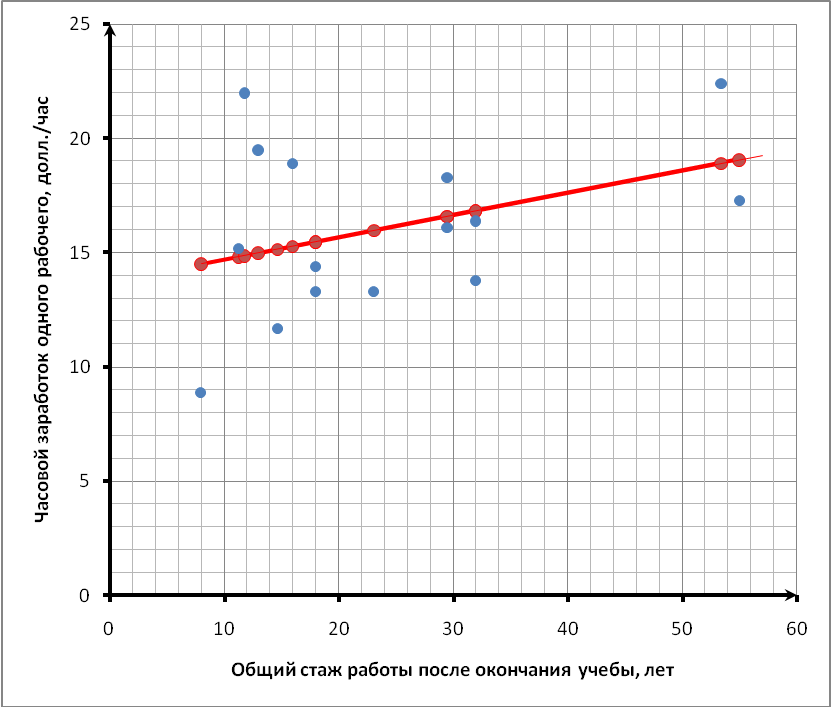

Задания выполняются с использованием MS Excel, расчеты и графики необходимо вставлять в работу. Задания Исследовать зависимость часового заработка одного рабочего от общего стажа работы после окончания учебы путем построения уравнения парной линейной регрессии Предварительный анализ данных: Вычислите и проанализируйте описательные статистики (выборочные средние, медиану, моду, среднее квадратическое отклонение) для переменных X, Y. Постройте поле корреляции (диаграмму рассеяния) и сформулируйте гипотезу о форме связи. Вычислите парный коэффициент корреляции между переменными. Интерпретируйте полученные результаты: соответствуют ли знаки коэффициента вашим ожиданиям? Найдите оценки Проверьте значимость оценок коэффициентов Определите интервальные оценки коэффициентов Рассчитайте стандартную ошибку регрессии. Сделайте вывод о точности полученного уравнения регрессии. Определите коэффициент детерминации R2 и сделайте вывод о качестве подгонки уравнения регрессии к исходным данным. Рассчитайте среднюю ошибку аппроксимации и сделайте выводы о качестве уравнения регрессии. Рассчитайте прогнозное значение результата Дайте экономическую интерпретацию коэффициентов парной регрессии. Решение: Исследуем зависимость часового заработка одного рабочего от общего стажа работы после окончания учебы путем построения уравнения парной линейной регрессии Предварительный анализ данных: Вычислим и проанализируем описательные статистики (выборочные средние, медиану, моду, среднее квадратическое отклонение) для переменных X, Y.  Определяем уровень варьирования признаков:  где σx – стандартное отклонение по x, а σy – стандартное отклонение по y, - Приходим к выводу об умеренном уровне варьирования признака x, не превышающем 35% (т.е. совокупность данных по часовому заработку одного рабочего), и возможности применения метода наименьших квадратов (МНК) для их изучения. Построим поле корреляции (диаграмму рассеяния) и сформулируем гипотезу о форме связи.  По расположению точек, их концентрации в определенном направлении можно судить о наличие умеренной связи. На основании поля корреляции можно выдвинуть гипотезу, что между факторным признаком Вычислим парный коэффициент корреляции между переменными. Интерпретируйте полученные результаты: соответствуют ли знаки коэффициента вашим ожиданиям? Линейный коэффициент корреляции характеризует тесноту линейной связи между изучаемыми признаками. Его можно определить по следующей формуле:  , ,где Вычислим :  Значения линейного коэффициента корреляции принадлежит промежутку [-1;1]. Связь между признаками могут быть слабыми и сильными (тесными). На практике обычно считается, что: 1) если 0,7 ≤ rxy ≤ 1, то связь тесная прямая; 2) 0,3 ≤ rxy < 0,7, то связь умеренная прямая; 3) –0,3 < rxy < 0,3, то связь слабая или отсутствует; 4) –0,7 < rxy ≤ –0,3, то связь умеренная обратная; 5) –1 ≤ rxy ≤ –0,7, то связь тесная обратная Для нашей задачи r = 0,3725, что подтверждает вывод, сделанный ранее, что связь между признаками прямая, а также указывает на умеренную взаимосвязь между часовым заработком одного рабочего и общим стажем работы после окончания учебы. Положительная величина свидетельствует о прямой связи между изучаемыми признаками Модель парной регрессии: Найдем оценки В общем виде однофакторная линейная эконометрическая модель записывается следующим образом: где Ее оценкой является модель: Чтобы найти оценки параметров модели воспользуемся 1МНК и составим таблицу 1: Таблица 1 Вспомогательные расчеты

Найдем компоненты 1МНК :     Находим оценки параметров модели:    Получим: Проверьте значимость оценок коэффициентов Оценку статистической значимости параметров регрессии и корреляции проведем с помощью Табличное значение Далее рассчитываем по каждому из параметров его стандартные ошибки:     Фактическое значение  , ,  , ,  Фактическое значения значение: Фактические значения значение: Определите интервальные оценки коэффициентов Рассчитаем доверительные интервалы для параметров регрессии Доверительные интервалы: Анализ верхней и нижней границ доверительного интервала приводит к выводу о том, что с вероятностью Анализ верхней и нижней границ доверительного интервала приводит к выводу о том, что с вероятностью Рассчитаем стандартную ошибку регрессии. Сделайте вывод о точности полученного уравнения регрессии. Качество модели, исходя из относительных отклонений по каждому наблюдению, признается удовлетворительным. Определим коэффициент детерминации R2 и сделайте вывод о качестве подгонки уравнения регрессии к исходным данным. Коэффициент детерминации определяется по формуле:  Вычислим:  Множественный коэффициент детерминации Рассчитайте среднюю ошибку аппроксимации и сделайте выводы о качестве уравнения регрессии. Средняя ошибка аппроксимации по формуле:  Найдем величину средней ошибки аппроксимации В среднем, расчетные значения отклоняются от фактических на 18,44% поскольку ошибка больше 7%, то данное уравнение не рекомендуется использовать в качестве регрессии. Рассчитайте прогнозное значение результата Если прогнозное значение фактора X будет больше на 15% его среднего уровня Дайте экономическую интерпретацию коэффициентов парной регрессии. Параметр |