Контрольная работа Контроллинг. КР Контроллинг. Контроллинг

Скачать 2 Mb. Скачать 2 Mb.

|

|

Федеральное государственное бюджетное образовательное учреждение высшего образования «Национальный исследовательский Мордовский государственный университет им. Н.П. Огарёва» Экономический факультет Кафедра бухгалтерского учёта, анализа и аудита Направление подготовки: 38.03.01 «Экономика» Контрольная работа по предмету «контроллинг» Выполнила: студентка 401 гр. Борина А.О. Проверила: кандидат экономических наук, доцент Храмова Е. А. Саранск 2022 Задание 1. Предприятие производит один вид продукции. Постоянные расходы предприятия в отчетном месяце – 25 000 д.е., а переменные – 18 д.е. на 1 шт. Производственная мощность предприятия составляет 2500 шт. в месяц. Достижимая цена единицы продукции – 32 д.е. На основе анализа точки нулевой прибыли определите величину полных затрат, выручку от реализации, финансовый результат продажи, коэффициент риска убыточности, возможную величину снижения объема производства. Решение: 1. Определим точку нулевой прибыли, то есть точку безубыточности. ТБ = Ипост. /(Ц - Ипер.) где, ТБ - точка безубыточности; Ипост. - постоянные издержки; Ипер. - переменные издержки; ТБ = 25000/(32-18) = 1786 шт. При объеме производства в 1786 шт. данного вида продукции предприятие не будет иметь прибыли, но и не будет в убытке. С/Сполн.= Ипост.+ Ипер.* VВП; где, С/Сполн - полная производственная себестоимость; VВП - объем выпуска продукции; С/Сполн.= 25000+18*2500=70000 руб. Величина полных затрат составляет 70000 руб. В = VВП*Цед.; В - выручка; Цед. - цена единицы продукции. В=2500*32=80000 руб. Финансовый результат от продажи продукции определим путем вычитания от выручки от реализации продукции величины полных затрат на производство данной продукции. ФР=В - С/Сполн ; ФР - финансовый результат ФР=80000-70000=10000 руб. Прибыль от продажи продукции на предприятии составила 10000 руб. Коэффициент риска убыточности рассчитывается отношение разности между фактическим объемом производства продукции и точкой безубыточности к фактическому объему производства. Куб=(Vфакт.-Vкрит.)/Vфакт. где, Куб. - коэффициент убыточности; V - объем фактический и критический; Vфакт. - Vкрит. - возможная величина снижения объема производства Vкрит = ТБ Куб.=(2500-1786)/2500=0,2856. Соответственно, возможная величина снижения объемов производства составляет 2500-1786=714 шт. продукции. Задание 2. По данным ОАО «Сталь» рассчитать рентабельность продаж по географическим сегментам. Сформулировать выводы.

Решение: Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Например, для стран сегмента Северной Америки в 2017 году рентабельность равна 24,7%, значит в одном рубле выручки 24,7 копеек прибыли. Рентабельность продаж в 2017 году по сравнению с 2016 годом снизилась для всех сегментов. Прибыль от продаж также снизилась в 2017 году по сравнению с 2016 годом для всех сегментов. Наибольшее снижение произошло в сегменте «Внутренний рынок». Задание 3. Необходимо произвести экономическую оценку инвестиционного проекта. Предприятие рассматривает инвестиционный проект А, требующий стартовых инвестиций – 850 млн. р. В конце 5-го года планируется поступление инвестиций в размере 80 млн. р. Проект рассчитан на 5 лет. Ставка дисконтирования составляет 16 %. r1-20%, r2-24%. Денежные потоки в 1 году составили 390 млн.р., 2 году – 230 млн.р., в 3 – 240 млн. р., 4году – 250 млн. р., в 5 году – 320 млн.р. Необходимо рассчитать: Чистый дисконтированный доход (NPV); Рентабельность инвестиций (РI); Недисконтированный срок окупаемости (PP); Дисконтированный срок окупаемости (DPP); Внутреннюю норму прибыли (IRR). Сформулировать выводы. Решение: Рассчитаем индекс доходности  , где , гдеP - доходы К - инвестиции r- cтавка дисконта   Т.к. Р1 > 1, то проект следует принять. Рассчитаем внутреннюю норму доходности (IRR) IRR=r%1+(NPV1/(NPV1 – (-NPV2)) * (r%2-r%1) r%1 - ставка дисконта, при которой ЧДД имеет положительное значение r%2 - ставка дисконта, при которой ЧДД имеет отрицательное значение значение  Рассчитаем NPV при ставках дисконта 20,24%:   Таким образом, при ставке дисконта 20% - NPV принимает отрицательное значение IRR= 24+(22.7/(22.7+45.1)*(24-20)=25.34%

РР=IC/CF IC – размер инвестиций, CF - денежный поток, генерируемый инвестиционным проектом. DРР = 4, DРР = 4.33 лет. Задание 4. По данным предприятия обоснуйте целесообразность увеличения производственной мощности предприятия. Решение: Изменения показателей в процентах считаются следующим образом: (Показатель варианта Б – Показатель варианта А) / Показатель варианта А * 100% Общие затраты определим по формуле: Зобщ = Зпер1 * Q пр + Зпост Зобщ вариант А = 3 * 500 + 600 = 2100 тыс. руб. Зобщ вариант Б = 3 * 600 + 750 = 2450 тыс. руб. Выручку определим по формуле: В = Ц * Q пр В вариант А = 5 * 500 = 2500 тыс. руб. В вариант Б = 5 * 600 = 3000 тыс. руб. Прибыль определяется по формуле: П = В – Зобщ П вариант А = 2500-2100 = 400 тыс. руб. П вариант Б = 3000-2450 = 550 тыс. руб. Как видно из расчетов, оба варианта не имеют убытков. Рассчитаем безубыточный объем продаж: Q без. = Зпост / (Ц — Зпер1) Q без. вариант А = 600 / (5 – 3) = 300 шт. Q без. вариант Б = 750 / (5 – 3) = 375 шт. Рассчитаем зону безопасности по формуле: ЗБ = (Q пр – Q без) / Q пр * 100% ЗБ вариант А = (500 – 300) / 500 * 100% = 40% ЗБ вариант Б = (600 – 370) / 600 * 100% = 37,5% Результаты приведены в таблице ниже:

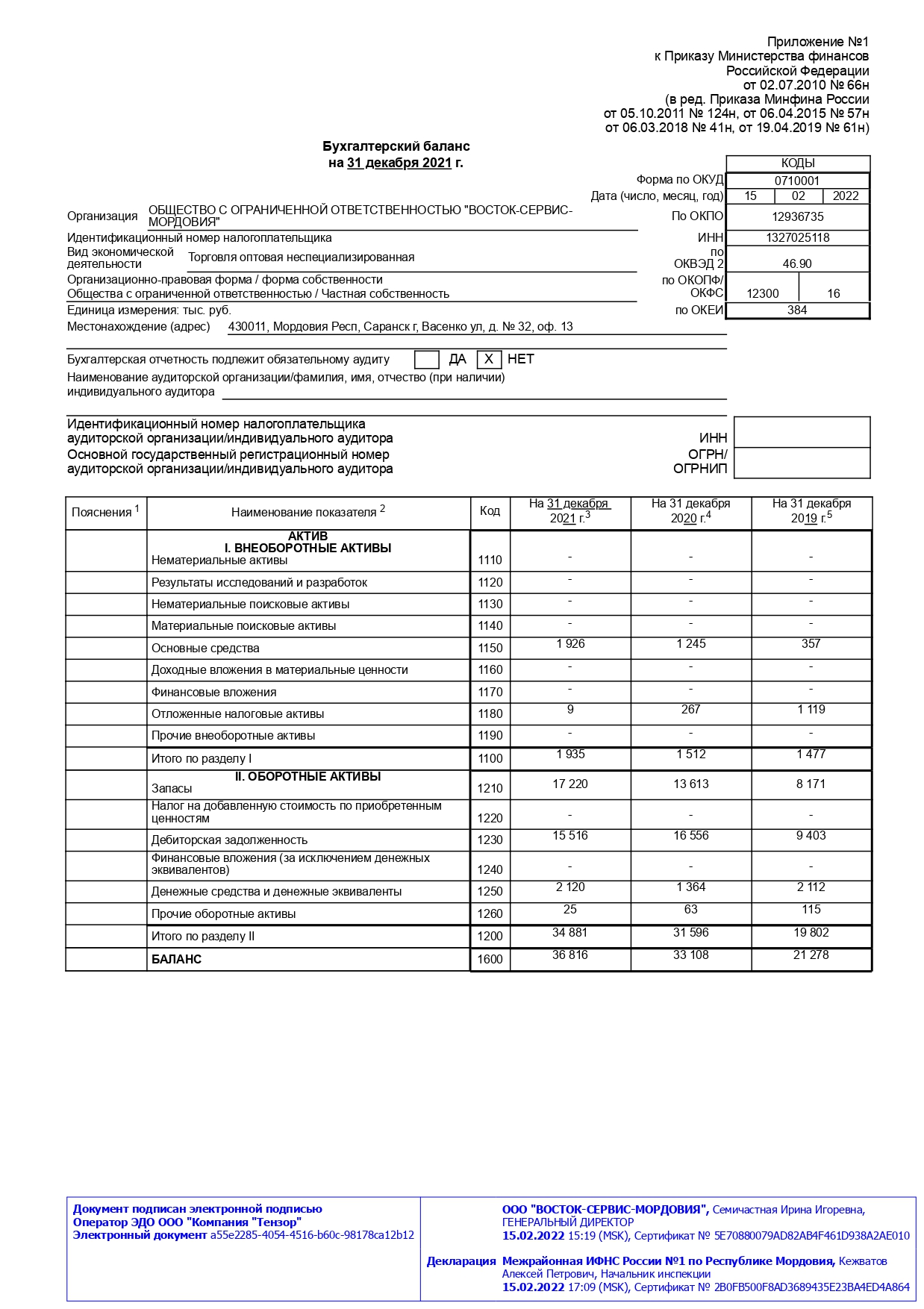

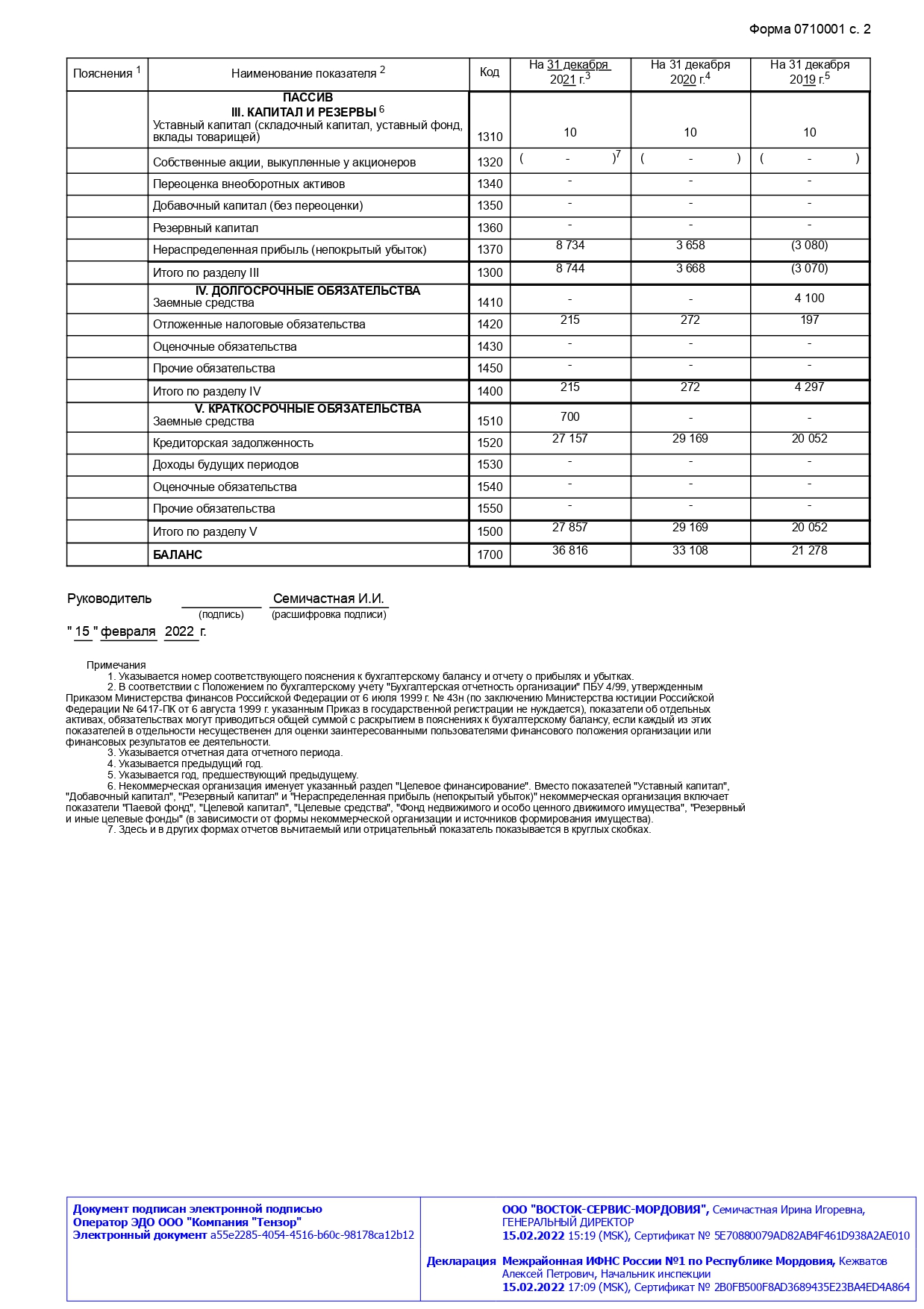

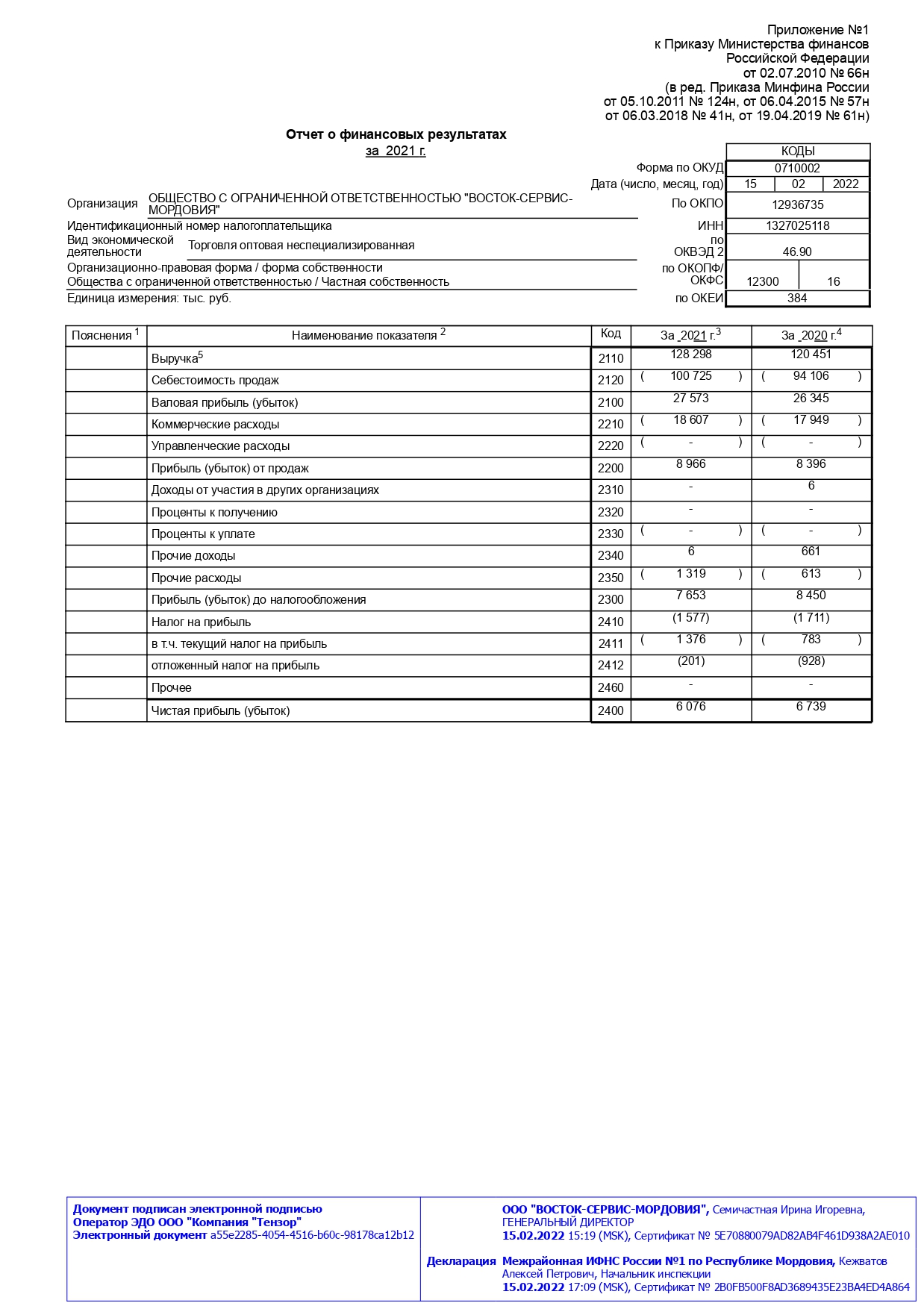

Как видно из таблицы, предприятие демонстрирует убыток в своей хозяйственной деятельности. В случае увеличения производственной мощности прибыль увеличивается с 400 тыс. руб. до 550 тыс. руб. Безубыточный объем продаж также увеличивается с 2500 шт. до 3000 шт. Зона безопасности положительна, однако сокращается с увеличением производственной мощности с 40% до 37,5%. В целом, расширение производства выгодно, но недостаточно для оптимизации производства и выхода на окупаемость. Задание 5. По данным бухгалтерской отчетности проведите комплексный анализ финансовой отчетности предприятия, обобщив финансовые и нефинансовые показатели с помощью таблицы. Подготовьте аналитический отчет о финансовом состоянии предприятия, сформулируйте выводы и рекомендации. Решение: Таблица – Сводная оценка финансового состояния предприятия ООО «Восток-Сервис-Мордовия»

Отчёт. Оценка финансово-экономического состояния торгового предприятия ООО «Восток-Сервис-Мордовия» проводился в двух аспектах: 1. С точки зрения функционирования предприятия, как хозяйствующего субъекта; 2. С позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства). С точки зрения функционирования предприятия, как хозяйствующего субъекта: Оценка структуры баланса проводилась по следующим критериям: Коэффициент текущей ликвидности должен иметь значение не менее 1 (для торгового предприятия); Коэффициент быстрой ликвидности должен иметь значение в границах 0,7-0,8 На анализируемом предприятии коэффициент текущей ликвидности равен 1.2521, коэффициент быстрой ликвидности равен 0.634. Наблюдается положительная динамика показателей. Структуру баланса можно признать оптимальной. Анализ платежеспособности показал неудовлетворительные результаты (недобор значений до нормированных показателей). Организация имеет несбалансированность дебиторской задолженности и краткосрочных обязательств. Кроме этого, имеется негативная тенденция опережающего роста краткосрочных обязательств по сравнению с изменением дебиторской задолженности. С позиции его ликвидации (возможного банкротства, возбуждения процедуры банкротства): Предстоящая угроза банкротства оценивалась с помощью показателей финансовой устойчивости. Устойчивое финансовое положение торгового предприятия заключается в эффективном и целенаправленном использовании собственных и кредитных средств, соблюдении финансовой, кредитной и расчетной дисциплины. На данном предприятии это условие не выполняется (коэффициент финансовой независимости 0.2375). Тенденция к росту коэффициента автономии (+0.127) характеризует снижение угрозы банкротства. Вывод: Предприятие отличается кризисным уровнем финансовой устойчивости и достаточно рискованной стратегией финансирования, использующей в качестве основного источника кредиторскую задолженность. Предприятие является нетто-заемщиком. Большинство коэффициентов финансовой устойчивости ниже нормативных значений. Тенденция этих показателей носит негативную динамику. Формальные показатели ликвидности находятся на достаточном уровне. На протяжении анализируемого периода предприятие не увеличивало уставный капитал, собственный капитал существенно увеличился. Общая оценка собственного капитала заключается в том, что собственный капитал составляет менее половины в структуре финансирования, величина чистых активов вполне достаточна и обеспечивает организации весьма высокую степень свободы в принятии решений, которые связаны с ее величиной. Среди показателей, положительно характеризующих результаты деятельности ООО «Восток-Сервис-Мордовия», можно выделить следующие: за 2021 год получена прибыль от продаж (8 966 тыс. руб.), более того наблюдалась положительная динамика по сравнению с предшествующим годом (+570 тыс. руб.); прибыль от финансово-хозяйственной деятельности за 2021 год составила 6 076 тыс. руб. показатели рентабельности активов находятся в пределах нормы для данной отрасли Среди отрицательных показателей финансового положения и результатов деятельности организации можно выделить уменьшение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансово-хозяйственной деятельности предприятия снизилась. Рекомендации: Предприятию для дальнейшего обеспечения эффективности деятельности рекомендуется снизить уровень зависимости от кредиторской задолженности, а также повысить показатели рентабельности путём снижения расходов на себестоимость реализуемой продукции. СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ Живаева Т. В. Контроллинг: Учебное пособие / Живаева Т. В., Игнатова Т. В. - Краснояр.: СФУ, 2016. - 84 с.: http://znanium.com/bookread2.php?book=967284. 3. Шигаев А. И. Контроллинг стратегии развития предприятия / Шигаев А. И. – М.: ЮНИТИ-ДАНА, 2015. – 352 с. – Режим доступа: http://znanium.com/ catalog/product/872783. Казакова Н. А. Финансовый контроллинг в холдингах : монография / Н. А. Казакова, Е. А. Хлевная, А. А. Ангеловская. – М. : ИНФРА–М, 2018. – 237 с. – Режим доступа: http://znanium.com/catalog/product/942813. Карминский А. М. Контроллинг : учебник / A. M. Карминский, С.Г. Фалько, А.А. Жевага, Н. Ю. Иванова ; под ред. A. M. Карминского, С. Г. Фалько. – 3-е изд., дораб. – М. : ИД «ФОРУМ» : ИНФРА–М, 2018. – 336 с. – Режим доступа: http://znanium.com/ bookread2.php?book=958370. Рыжикова Т. Н. Маркетинг : экономика, финансы, контроллинг : учеб. пособие / Т. Н. Рыжикова. – М. : ИНФРА–М, 2018. – 225 с. – Режим доступа: http://znanium.com/catalog/product/763670. Справочно-правовая система "Консультант Плюс"// Режим доступа: http://www.consultant.ru П  РИЛОЖЕНИЕ РИЛОЖЕНИЕ  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||