Практическая работа. Корпоративные финансы

Скачать 144.77 Kb. Скачать 144.77 Kb.

|

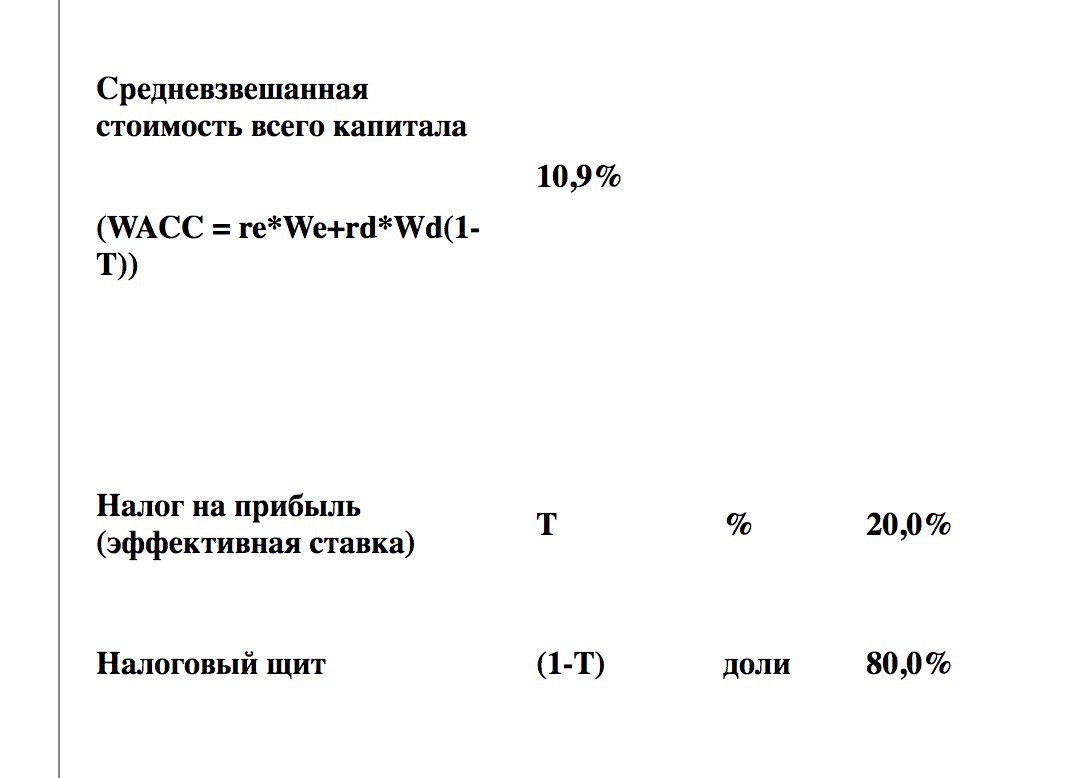

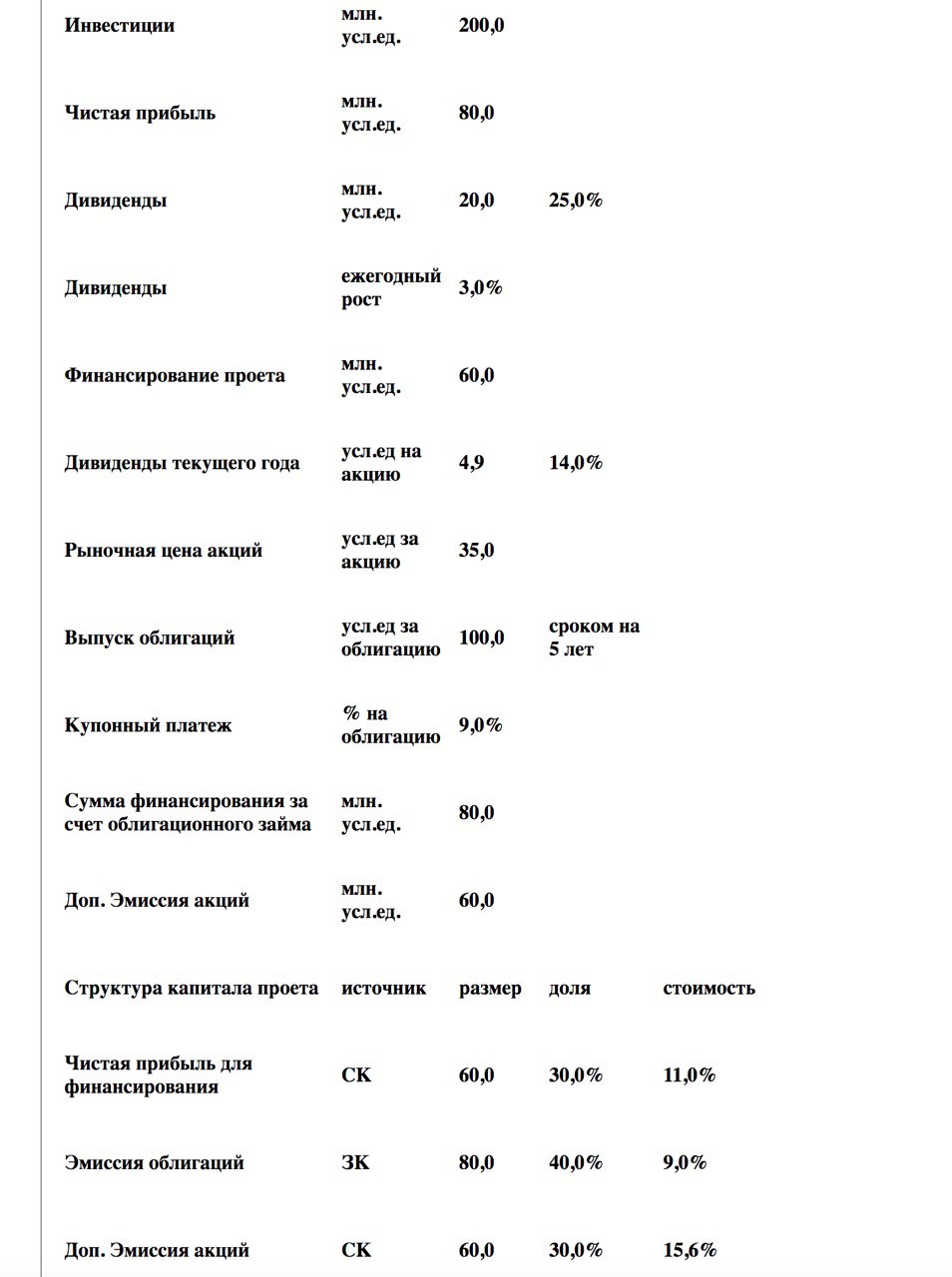

МОСКВА 2022г Практические занятие 1. Стоимость заемного капитала Задание 2 Определим доходность к погашению: АРY= C+(F-P)n(F+P)2*100% где F – номинальная стоимость облигации; Р – рыночная цена облигации; n – количество лет до погашения облигации. АРY= 80+(1000-1100)4(1000+1100)2*100%=10% Задание 3 Представим потоки платежей, ожидаемых от облигаций, в следующих таблицах: Период Купонная выплата DCF (ставка=6%) Приведенная стоимость оставшихся платежей 1 60 56,60 1000,00 2 60 53,40 943,40 3 60 50,38 890,00 4 60 47,53 839,62 5 60 44,84 792,09 6 60 42,30 747,26 7 60 39,90 704,96 8 60 37,64 665,06 9 60 35,51 627,41 10 1060 591,90 591,90 При падении ставок по облигации с купонным доходом в 6% ту же наступает время отзыва . Таким образом, сумма, полученная на руки, составит $1060 (с учетом дисконтирования, $1000). Период Cash Flow DCF (ставка=6%) Приведенная cтоимость оставшихся платежей 1 80 75,47 1147,20 2 80 71,20 1071,73 3 80 67,17 1000,53 4 80 63,37 933,36 5 80 59,78 869,99 6 80 56,40 810,21 7 80 53,20 753,82 8 80 50,19 700,61 9 80 47,35 650,42 10 1080 603,07 603,07 По облигации с купонным доходом в 8% время отзыва наступает через 3 года . Таким образом, сумма, полученная на руки, составит $1060 (с учетом дисконтирования, $1000). Период Cash Flow DCF (ставка=6%) Приведенная cтоимость оставшихся платежей 1 80 75,47 1147,20 2 80 71,20 1071,73 3 80 67,17 1000,53 4 80 63,37 933,36 5 80 59,78 869,99 6 80 56,40 810,21 7 80 53,20 753,82 8 80 50,19 700,61 9 80 47,35 650,42 10 1080 603,07 603,07 По облигации с купонным доходом в 8% время отзыва наступает через 3 года Задание 5 Решение: Цена на рынке - 1000-10%=900р. Текущая доходность облигации = купонная доходность/чистая цена облигации*100%; Текущая стоимость облигации = 80/900*100=8,88%; Доходность к погашению = Доход от облигации на весь срок (проценты+дисконт) / (Текущая стоимость*365/кол-во дней до погашения*100; Доходность к погашению (80+80+80)/900*365/1095*100=8,88% Практическое занятие 2. Стоимость собственно капитала Задание 1 В данном случае стоимость обыкновенной акции, чаще всего, оценивается при помощи "формулы Гордона": цена обыкновенной акции – дисконтированная стоимость ожидаемого денежного потока. D1 – прогнозируемый дивиденд p0 – рыночная цена обыкновенной акции g – прогнозируемый темп прироста дивиденда Произведем расчет рыночной цены акции: В случае фиксированного размера дивидендов (например, для привилегированных бумаг) показатель определяется как: здесь D – сумма за год постоянного дивиденда. R – норма доходности. Pa = 0,72/0,09 = 8 евро Произведем расчет цены акций в соответствии с нашими данными: Koa = 0,09/8 * 100 + 1,12 = 2,245 евро Трудности на практике: - Неоднородность структуры собственного капитала, связанная с различиями в определении цены источников собственного капитала (обыкновенных акций, нераспределенной прибыли →при дополнительном выпуске неравнозначные цены) Задание 2 1. Для расчета справедливой стоимости акций, посчитаем затраты и расходы на выпуск данной акции: Справедливая стоимость = 0,03/0,12 * 11,1 +11,1 = 13,875 руб. 2. Обычно после объявления о выплате дивидендов акциями цена акций компании возрастает. Что является восприятием инвесторами данной информации как сигнала о росте прибыли и дивидендов в будущем. Так как дробить акции склонны только те фирмы, которые рассчитывают на хорошие показатели роста, объявление о дроблении акций зачастую воспринимается как сигнал, что прибыль и дивиденды, скорее всего, еще более возрастут. Для примера влияния размера дивидендов на поведение инвесторов (и соответственно на спрос) обратимся к исследованию, затрагивающему Россию, Китай, Индию и Бразилию. Цель исследования - установить, если ли связь между размером выплачиваемыми компаниями дивидендами и желанием инвесторов их приобрести. Основываясь на этих данных, можно сделать вывод о том, что в Росси при увеличении дивиденда, выплаченного в предыдущем году на 1 $, уровень текущих дивидендов будет меньше затронут в фирмах, которые всегда выплачивают дивиденды . Тот же самый результат наблюдается и в случае с увеличением рентабельности компании. Для Бразилии были получены незначимые результаты позволяющие сделать вывод о том, что инвесторы не принимают во внимание прибыльность, ликвидность компании, а также уровень предыдущего дивиденда при попытке предсказать уровень будущего дивиденда. При анализе индийского рынка были получены данные, свидетельствующие о большом желании индийских инвесторов анализировать предыдущую рыночную ситуацию, но отсутствии значимости для них ликвидности компании, как и для России. Для Китая результаты аналогичны. Автор исследования отмечает, что результаты его работы, необходимо сравнить с результатами других работ, проведенных на развитых и развивающихся рынках. Однако на данный момент большинство исследований сфокусировано на анализе данной тематики в развит Задание 1 ых странах, таких как США, Япония, Греция и т.д. Тем не менее, существуют работы, рассматривающие реакции на других развивающихся рынках. В данном контексте представляет интерес статья Kaestner и Liu, в которой рассматривается реакция инвесторов на объявление дивиденда компаниями, торгующимися на Нью-Йоркской бирже. Практическое занятие 3. Инвестиционная деятельность корпорации. Задание 1 а. Каковы инвестиционные затраты проекта приобретения экскаватора? (иными словами, денежный отток нулевого года). Ответ: Общие инвестиционные затраты проекта, т.е. отток нулевого года составит 60600 тыс. руб. и 11000 дол. (если принять текущий усредненный курс 75 руб. за 1дол), то эта сумма составит 61425 тыс.руб. б. Каковы операционные денежные потоки в первом—четвертом годах? Ответ: операционный ДП в 1-4 годах проекта будет: OCFt = EBIT + DA – T, 10000+60825-2000=68825 тыс. руб, без учета ставки дисконтирования, равной ставке отсечения 12% в. Каковы добавочные (неоперационные) денежные потоки в четвертом году? Ответ: добавочный (неоперационный) денежный поток в четвертом году составит 500 тыс.руб (от продажи экскаватора ) Следует ли покупать экскаватор, если ставка отсечения фирмы равна 12%? Ответ: нет фирме не следует покупать экскаватор, т.к. внутренняя норма доходности проекта 5% меньше требуемой доходности 12%, критерий приемлемости не выполняется. И по значению NPV<0, проект не генерирует выгод, способных покрыть инвестиции. 5 задание   | ||||||||||||||||||||||||