«Кредитные риски банка и управление ими (на примере АО «Россельхозбанк»)». Кредитные риски банка и управление ими (на примере ао Россельхозбанк)

Скачать 6.46 Mb. Скачать 6.46 Mb.

|

|

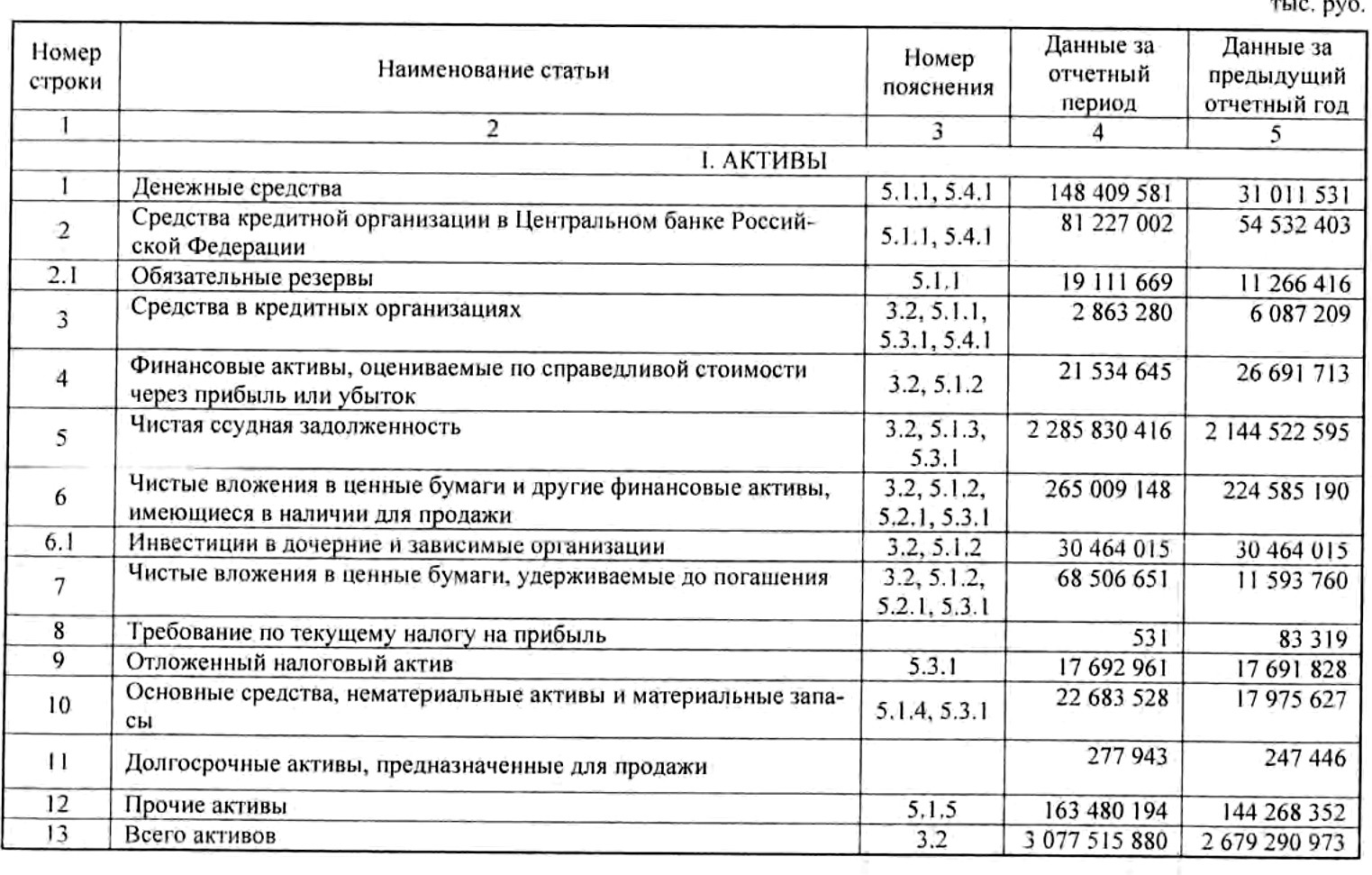

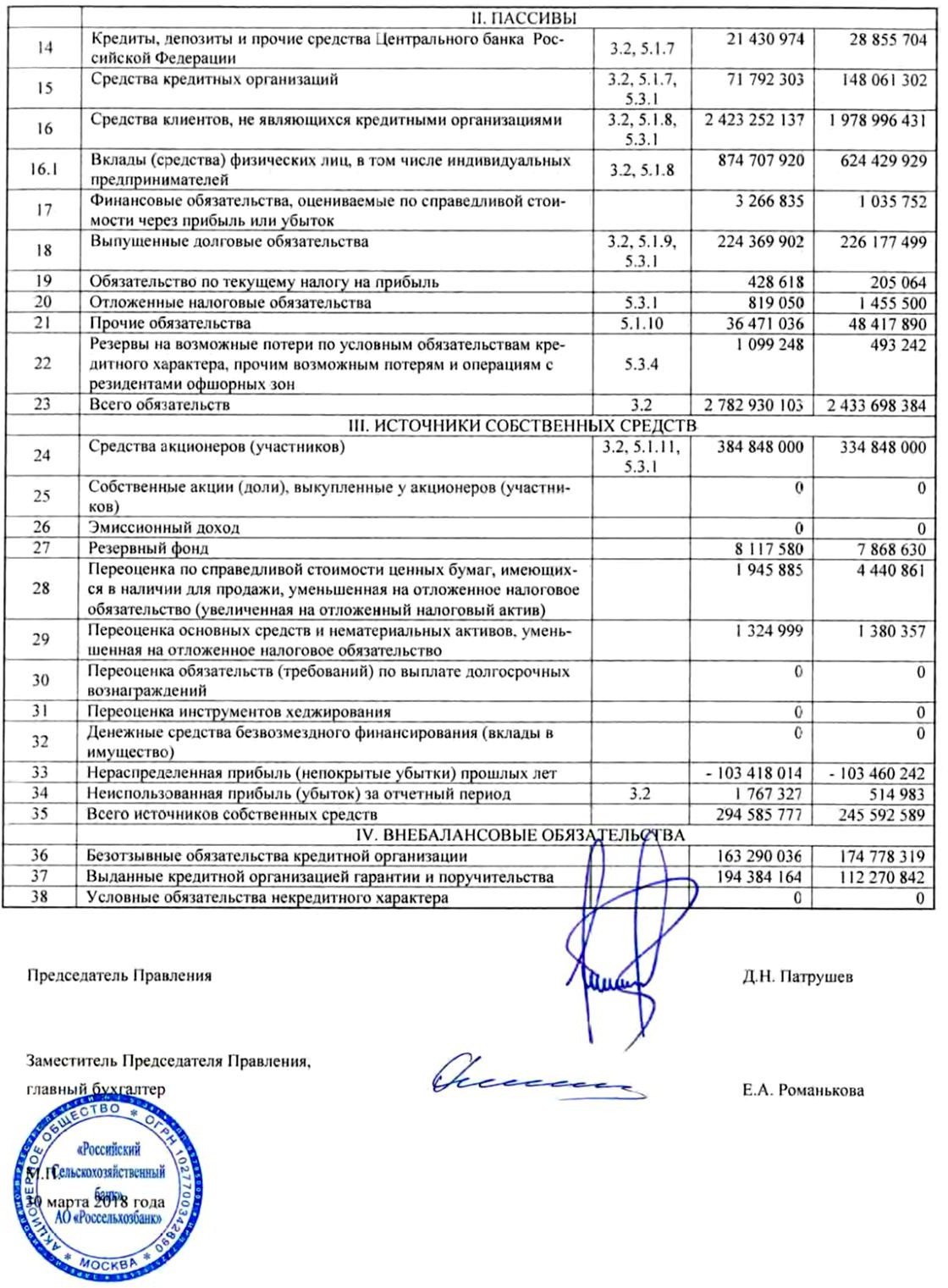

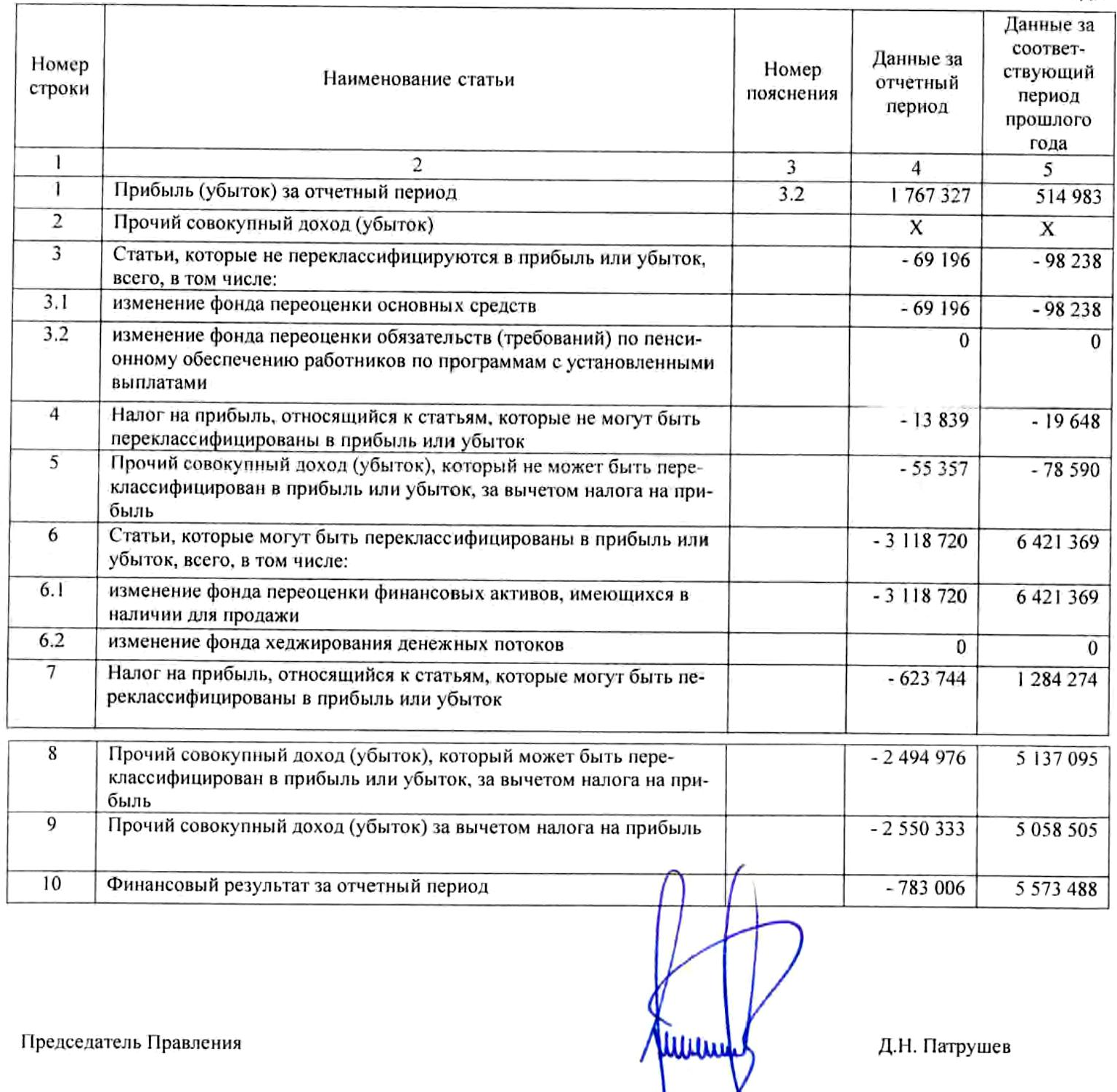

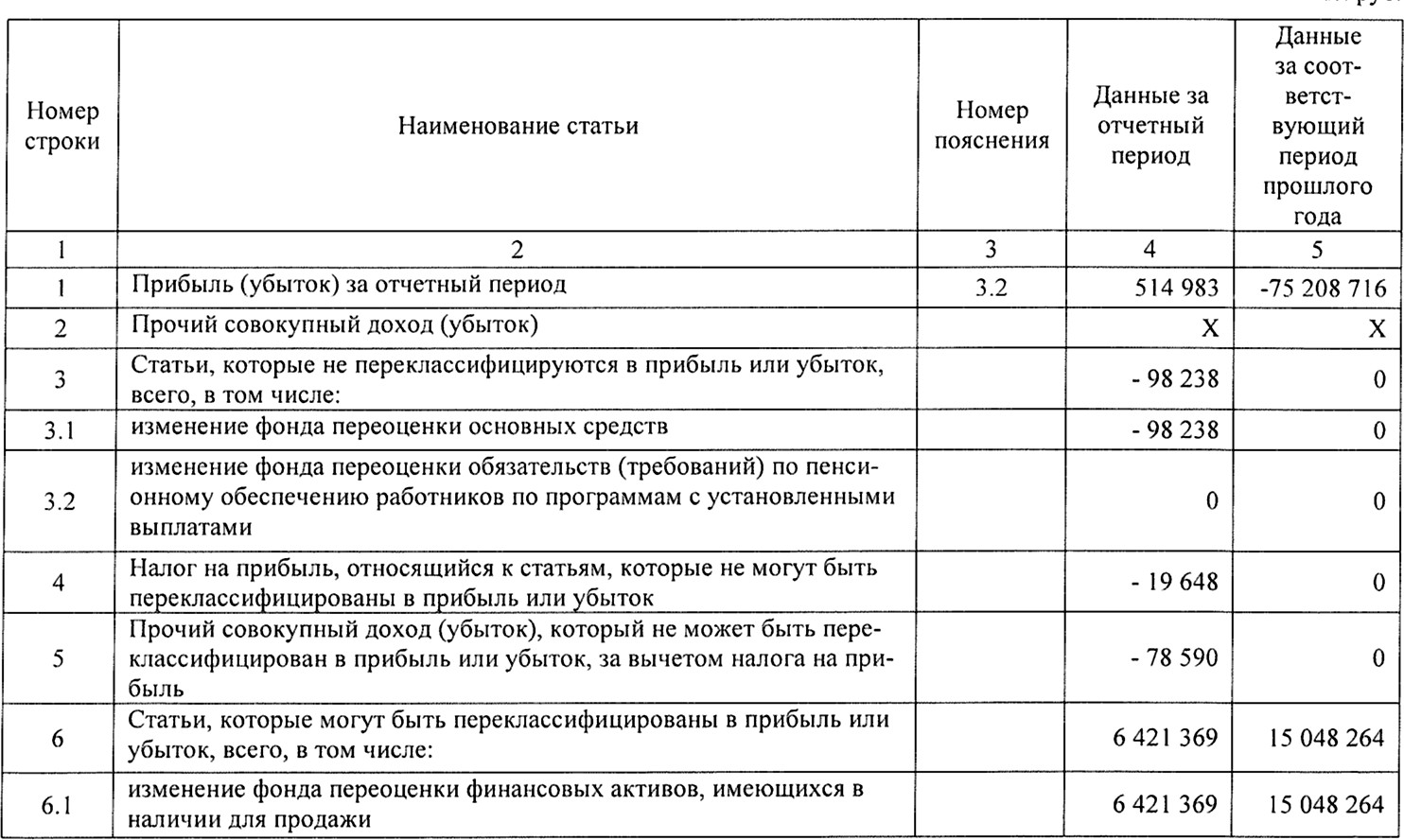

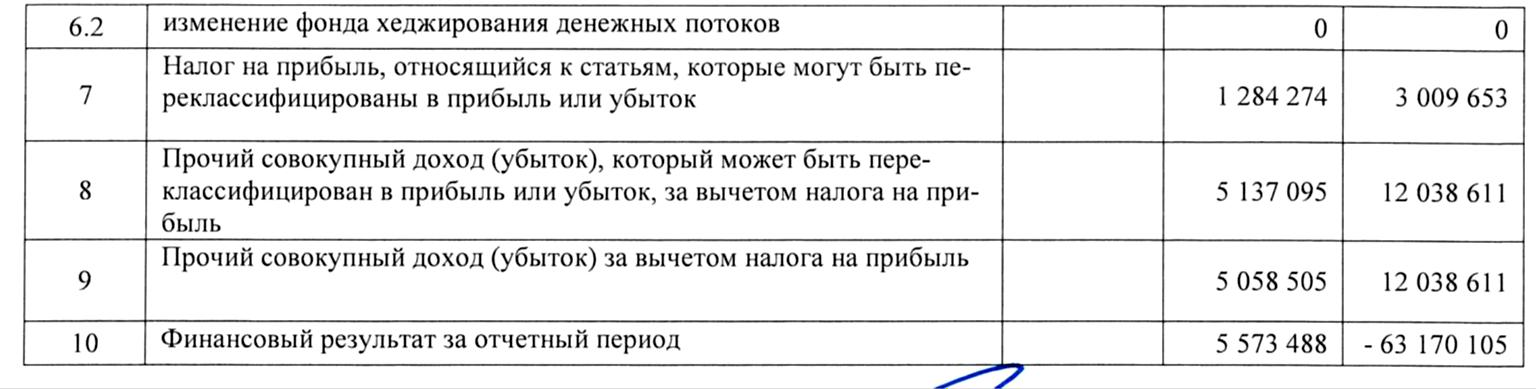

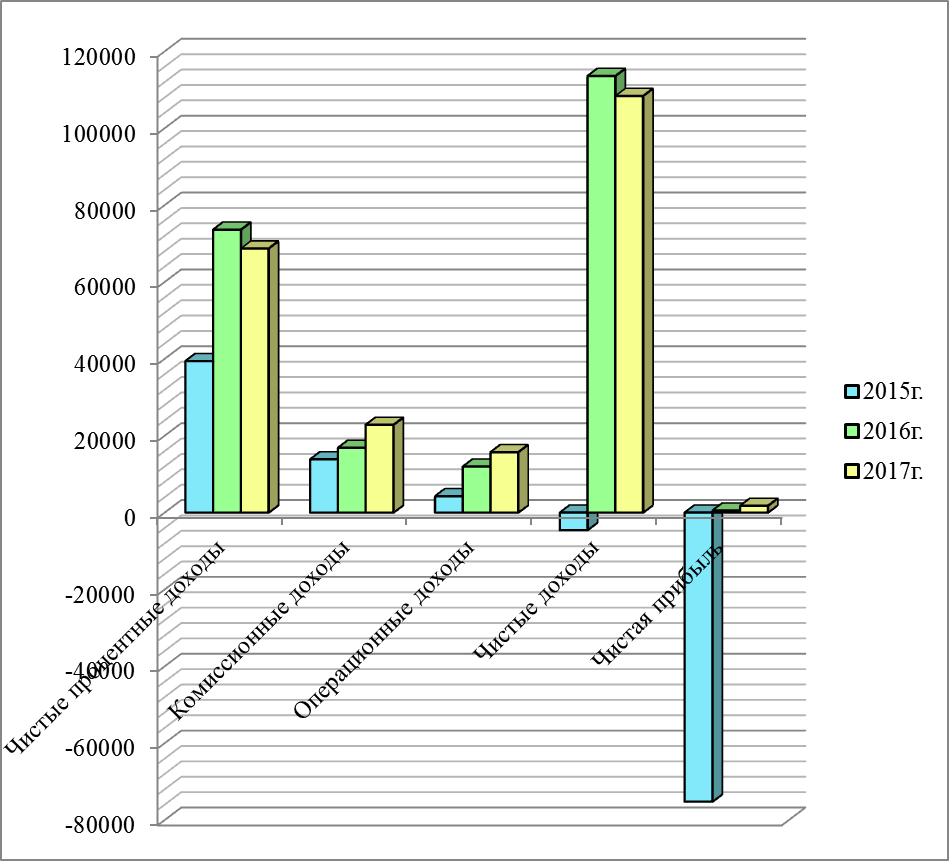

ЗАКЛЮЧЕНИЕ Риск — это стоимостное выражение вероятностного события, ведущего к потерям. Чем выше риск, тем больше шанс получить высокую прибыль. Риски образуются в результате отклонения действительных данных от оценки сегодняшнего состояния и будущего развития. Они могут быть как положительными, так и отрицательными. Таким образом, прибыль можно получать только в случае, если возможность понести потери будет предусмотрена заранее. Поэтому для банков становится важным определить риск, классифицировать его и найти пути оптимизации. Банковский риск – это поддающаяся измерению вероятность понести банку убытки или упустить выгоду. Кредитный риск — это вероятность того, что стоимость части активов банка, представленная суммой выданных кредитов, уменьшится или будет сведена к нулю либо фактическая доходность от данной части активов окажется значительно ниже ожидаемого расчетного уровня. Для изучения кредитного риска был выбран АО «Россельхозбанк». АО «Россельхозбанк» зарегистрирован Банком России 24.04.2000 г. за №3349 и работает на основании генеральной банковской лицензии, выданной Центральным банком Российской Федерации (ЦБ РФ), с 13 июня 2000 года. На 31 декабря 2010 года Банк имеет 78 филиалов в Российской Федерации и более 1500 дополнительных офисов. Основным видом деятельности Банка являются коммерческие и розничные банковские операции на территории Российской Федерации, главным образом, кредитование агропромышленных предприятий. Основные задачи деятельности Банка заключаются в следующем: 1. Участие в реализации кредитно–денежной политики Российской Федерации в сфере агропромышленного производства; 2. Формирование в сфере агропромышленного производства национальной кредитно–финансовой системы обслуживания отечественных сельскохозяйственных товаропроизводителей; 3.Участие в обеспечении эффективного и бесперебойного функционирования системы расчетов в агропромышленном комплексе на всей территории Российской Федерации. Так как Банк выступает агентом Правительства по реализации финансовой политики в сельскохозяйственном секторе экономики, то львиная доля кредитного портфеля АО «Россельхозбанк» приходится на сделки с юридическими лицами сферы АПК. За десять лет работы Банк предоставил кредитов АПК и сельскому населению страны на сумму более 1 трлн. рублей Риск–менеджмент в АО «Россельхозбанк» построен на основе политики управления рисками, основное направление риск–менеджмента – снижение рисков, связанных с проведением кредитных операций. В Банке применяется централизованная система управления кредитным риском. АО «Россельхозбанк» управляет риском концентрации кредитного портфеля путём лимитирования кредитных операций по регионам, видам ссуд, а так же отдельным заёмщикам. В настоящее время максимальный размер концентрации портфеля в одном региональном филиале определён на уровне 15 % от совокупного ссудного портфеля Банка. Определение кредитоспособности заемщика в АО «Россельхозбанк» условно можно разделить на несколько блоков: анализ финансовой отчетности, анализ основных параметров деятельности предприятия, анализ залогового имущества и юридических документов. Методика определения кредитоспособности заемщика АО «Россельхозбанк» использует метод финансовых коэффициентов и информацию о выполнении заемщиком ранее принятых на себя обязательств перед банком. Банком используются такие способы обеспечения исполнения обязательств заёмщиками как залог недвижимости, ценностей, транспорта или иного ликвидного имущества, банковские гарантии, поручительства и иные формы обеспечения. Обеспечение может предоставляться как самим заёмщиком, так и третьими лицами. В качестве существенного фактора минимизации кредитных рисков Банк рассматривает страхование имущества от потерь. Система мониторинга кредитного риска построена на основе обеспечения предварительного, текущего и последующего контроля со стороны соответствующих подразделений Банка. Банк формирует резерв на возможные потери по ссудам. Формирование резерва на возможные потери производится в момент предоставления кредита заёмщику. Для эффективной и прибыльной работы Банка необходимо, чтобы кредитный портфель был наполнен ссудами I и II качества, в этом случае будет создаваться минимальный резерв на возможные потери, но в связи с экономическим кризисом финансовое состояние сельхоз производителей ухудшилось, хозяйства требуют пролонгации кредитов и Банку приходится переводить ссуду из одной категории качества в другую, более низкую, с большим резервом на возможные потери. Вследствие этого увеличение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности за 2009 год составило 17305489 тыс.руб., что превысило на 8824653 тыс.руб. (+104%) резервы за 2008 год. Являясь агентом Правительства по реализации финансовой политики в сельскохозяйственном секторе экономики АО «Россельхозбанк» преследует цели, поставленные перед ним государством. Поэтому вынужден оказывать помощь предприятиям того сектора экономики, который на сегодняшний день только начал восстанавливаться и подвержен влиянию любых кризисных ситуаций. Очень часто сельскохозяйственное предприятие имеет не по одному кредиту в АО «Россельхозбанк» и Банк, заинтересован в поддержании его функционирования, поэтому не отказывает в предоставлении очередной ссуды, даже при ухудшении финансового состояния заемщика (допустимые пределы регламентируются внутренними положениями). В этом случае при выдаче кредита руководствуются характеристиками залогового имущества. Следует отметить, что оценка таких параметров заемщика, как кредитная история, деловая репутация, положение на рынке, качество менеджмента, регламентируется в АО «Россельхозбанк» внутренним положением о кредитовании, но проводится кредитным работником, который основывается на логических суждениях, профессиональном опыте, интуиции. Следовательно, отсутствует единый показатель, включающий результаты всеобъемлющего анализа заемщика. Таким образом, необходимо разработать методику расчета единого показателя, количественно отражающего риск кредитной сделки, охватывающего анализ определяющих деятельность заемщика факторов. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Агарков М. М. Банковское дело: управление кредитной организацией: учебное пособие. – М.: Финансы и статистика, 2018. – 73 с. 2. Андрюшин С. А. Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов. Банковское дело. – М.: Юрайт, 2019. – 83 с. 3. Андрюшин С. А. Финансовый рынок России: состояние и перспективы. Банковское дело: учебное пособие. – М.: НОРМА, 2019. – 103 с. 4. Бабичева Ю. А.Банковское дело: справ. Пособие. – М.: Экономика, 2004. – С.77 – 78. 5. Базулин Ю. В. Деньги, кредит, банки: учебное пособие. – М.: Проспект, 2020. – 178 с. 6. Балабанов И. Т. Банки и банковское дело: учебное пособие. – СПб.: Питер 2019. – 217 с. 7. Белоглазова Г. Н. Деньги, кредит, банки: учебное пособие. – М.: Юрайт, 2019. – 215 с. 8. Вахрин П. И.Финансы и кредит: учебник для вузов. – М.: Дашков и К, 2004. – 584 с. 9. Видяпин В.И. Экономическая теория (политэкономия): учебник для вузов. – М.: ИНФРА-М, 2004. - 639 с. 10. Волгина Н.А Государственное регулирование рыночной экономики: учебник для экон. спец. вузов. – М.: Экономика, 2001. – 735 с. 11. Воронин, Ю.М. Управление банковскими рисками. – М.: НОРМА, 2017. – 252 с. 12. Градов А.П. Экономическая стратегия фирмы: учеб. пособие. – СПб.: Спец.лит., 2003. – 958 с. 13. Грачева Е. Ю. Банковское право Российской Федерации: учебное пособие. – М.: НОРМА, 2018. – 156 с. 14. Добрынина Л.Н. Фондовый рынок и биржевая торговля: учеб.-метод. Пособие. – М.: Экзамен, 2005. – 287 с. 15. Дьяконова М. Л. Финансы и кредит: учебник для вузов. – М.: Кнорус, 2020. – 124 с. 16. Демченко Е. В. Маркетинг услуг: практикум. – М.: Издательство: «БГЭУ» 2009. – 73 с. 17. Есипова В.Е. Есипова Ценообразование на финансовом рынке: учеб. пособие. – СПб.: СПбГУЭФ, 2008. – 240 с. 18. Жуков, Е.Ф. Банковский менеджмент – М.: Юнити-Дана, 2013.– 255 с. 19. Иванова С. П. Деньги, кредит, банки: учебное пособие. – М.: Дашков и К, 2018. – 86 с. 20. Игонина Л. Л. Инвестиции: учебное пособие. – М.: Феникс, 2018. – 135 с. 21. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг. – М.: Дашков и К, 2004. – 444 с. 22. Иванов В. В. Деньги, кредит, банки: учебник. – М.: Проспект, 2006. – 192 с. 23. Иохин В.Я. Экономическая теория: учеб. пособие. – М.: Юристь, 2001. – 861 с. 24. Киселевой Е.А. Курс экономической теории: учебник для вузов. – Киров: АСА, 2003. - 831 с. 25. Колпакова Г. И. Финансы. Денежное обращение. Кредит: учебное пособие. – М.: Финансы и статистика, 2020. – 74 с. 26. Лаврушин О. И. Деньги, кредит, банки: учебное пособие. – М.: КНОРУС, 15-ое изд., 2019. – 74 с. 27. Лаврушин О. И. Деньги, кредит, банки: учебное пособие. – М.: Финансы и статистика, 2019. – 200 с. 28. Никифирова В.Д. Государственные и муниципальные ценные бумаги. – СПб.: Питер, 2004. – 336 с. 29. Никонов О.И. Оценка эффективности операций корпоративного кредитования с учетом риска. – 2013. – 139 с. 30. Помазанов М.В. Продвинутый подход к управлению кредитным риском в банке: методология практика, рекомендации. Практическое пособие. – М.: Издательский дом «Регламент-Медиа», 2016. – 180 с. 31. Океанова З.К. Экономическая теория: учебник для вузов. – М.: Дашков и К, 2004. – 633 с. 32. Платонова В. Банковское дело: Стратегическое руководство. – М.: Изд–во АО «Консалтбанкир», 2008. – 137 с. 33. Помазанов М.В. Продвинутый подход к управлению кредитным риском в банке: методология практика, рекомендации. Практическое пособие. – М.: Издательский дом «Регламент-Медиа», 2016. – 180 с. 34. Пригодич И.А. Банковский риск: сущность, методика оценки, управление: учеб. пособие. – 2013. – 90 с 35. Райзенберг Б.А. Современный экономический словарь. – М.: Инфра-М, 2015. – 512 с. 36. Романовский М. В. Финансы и кредит: учебное пособие. – М.: Высшее образование, 2018. – 96 с. 37. Титова Н.Е. Маркетинг: учеб. пособие для студ. высш. учеб. заведений. – М.: Гуманит. изд. центр ВЛАДОС, 2003. – 125 с. 38. Усоскин В. М. Современный коммерческий банк. Управление и операции . – М.: Ленанд, 2014. – 328 с. 39. Хабаров В.И. Банковский маркетинг: учебник для бакалавров. – М.: Московская финансово-промышленная академия, 2004. – 46 с. 40. Янов В.В. Инвестиционные решения в финансово-хозяйственной деятельности: учеб. пособие. – Тольятти, 2000. – 410 с. ПРИЛОЖЕНИЕ Приложение Г Бухгалтерский баланс на 01.01. 2018 года АО «Россельхозбанк» (публикуемая форма)  ПРИЛОЖЕНИЕ Приложение А  Бухгалтерский баланс на 01.01.2018 года АО «Россельхозбанк» Бухгалтерский баланс на 01.01.2018 года АО «Россельхозбанк»Продолжение приложения А Бухгалтерский баланс на 01.01. 2021 года АО «Россельхозбанк»  Продолжение приложения А Бухгалтерский баланс на 01.01.2021 года АО «Россельхозбанк»  Приложение Б Отчет о финансовых результатах АО «Россельхозбанк» (публикуемая форма) за 2021 год  Продолжение приложения Б  Продолжение приложения Б  Продолжение приложения Б Отчет о финансовых результатах АО «Россельхозбанк» - Раздел 2 за 2020 год   Приложение В Динамика основных показателей деятельности АО «Россельхозбанк» за 2019-2021 гг., млн.руб  2019 2020 . 2021 Приложение Г Структура активов баланса АО «Россельхозбанк» за 2019-2021 гг.

Продолжение приложения Г Динамика активов баланса АО «Россельхозбанк» за 2019-2021гг. Приложение Д Структура пассивов баланса АО «Россельхозбанк» за 2019-2021 гг.

Продолжение приложения Д Динамика пассива баланса АО «Россельхозбанк» за 2019-2021 гг.

Приложение Е Динамика по основным статьям пассивов баланса АО «Россельхозбанк» в 2019- 2021 гг, млн.руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||