УМК Экономическая теория ИС. Курс лекций по дисциплине Экономическая теория для студентов специальностей

Скачать 2.42 Mb. Скачать 2.42 Mb.

|

|

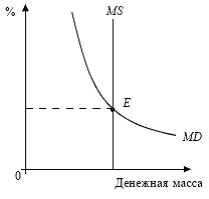

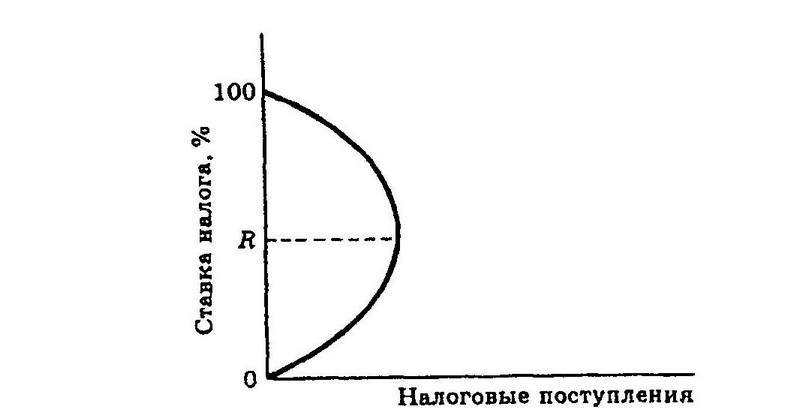

Тема 10: Финансовый сектор экономики и основы его функционирования Возникновение денег и их эволюция. Сущность и функции денег. Денежный рынок. Классификация денег и структура денежной массы. Денежно-кредитная система Государственный бюджет и его функции. Бюджетный дефицит. Государственный долг Налогообложение: сущность, принципы. Виды налогов. Возникновение денег и их эволюция. Сущность и функции денег Деньги – это особый товар, выступающий в роли всеобщего эквивалента. Деньги – это продукт исторического развития от продукта обмена через товарообмен и до товарного обращения. Т – Т' → Т – Д – Т' → Д – Т – Д' Причины возникновения денег: необходимость обмена результатов труда необходимость сокращения издержек обращения Недостатки бартера: затруднен поиск контрагента; трудно выполняется требования равенства ценность обмениваемых товаров; необходимость одновременно совершать сделки купли – продажи. Существует две теории возникновение денег: теория общественного договора – деньги продукт соглашения людей; эволюционно-хозяйственная теория – деньги возникли как результат экономических отношений. Этапы развития денежного обращения: Товарный - деньги существуют в виде товаров Металлический Бумажный Электронный (виртуальные) Требования предъявляемые к деньгам: стоимость денег должна быть стабильна деньги должны быть портативны деньги должны быть прочными деньги должны быть однородными, равного достоинства деньги должны быть легко узнаваемыми, защищены от подделок деньгам должна быть присуща делимость Особенности денег: выражают ценность любого товара и труда являются абсолютно ликвидным средством я вляются предметом всеобщей потребности Функции денег: мера стоимости – товары и услуги измеряют свою стоимость в деньгах. средство обращения – деньги выполняют роль посредника в процессе товарного обмена. деньги выступают средством накопления (сокровищ). деньги как средство платежа, т.е. используются для реализации товаров в кредит. мировые деньги, заключаются в том, что деньги являются не только национальной валютой, но и средством обращения между странами. Теории денег : Металлическая (представители: меркантилисты, Маркс, Менгер) – деньги отождествляются с благородными металлами. Номинальная (представитель: Беркли) – деньги не имеют самостоятельной ценности, а являются лишь условными счетными единицами. Количественная (представители: Юм, Монтескье) - ценность денег находиться в обратной зависимости от их количества (больше денег – меньше их стоимость). Теория регулируемой валюты (представитель: Кейнс) - синтез номинальной и количественной теории, количество денег может регулироваться государством. Денежный рынок. Классификация денег и структура денежной массы. Денежно-кредитная система Для достижения полной занятости и относительной стабильности цен государство воздействует на денежный рынок и массу денег в обращении. Производство денег – это эмиссия. Большая часть современных денег – это безналичные деньги, которые существуют только в виде записей в бухгалтерских книгах банков (расчетные, текущие, сберегательные и т.п. счета). Деньги, хранящиеся в банках, фактически предоставляются их собственниками в кредит банкам и потому называются кредитными или банковскими деньгами. Таким образом, можно выделить две основных формы денег: наличные безналичные Совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах и выполняющих функции средства обращения и накопления образуют денежную массу. Деньги обладают очень важным качеством – ликвидностью. Ликвидность денег означает способность денег участвовать в немедленном приобретении товаров и других благ. Деньги способны выполнять роль средства платежа, не изменяя своей номинальной ценности. Отдельные виды денежных средств, обращающиеся в стране, в соответствии с присущим им уровнем ликвидности объединяются в денежные агрегаты (М – mоnеу). Агрегат с более высокой степенью ликвидности входит составной частью в комплекс с более низким уровнем ликвидности. Структура денежных агрегатов: М1 - наличные деньги, находящиеся в обращении, плюс вклады до востребования, чековые депозиты; М2 - агрегат М1 плюс сумма крупных сберегательных вкладов и мелких срочных вкладов; МЗ - агрегат М2 плюс крупные срочные вклады; М4 (L) - - агрегат МЗ плюс некоторые виды ценных бумаг (краткосрочные ценные бумаги и облигации). В экономической теории под деньгами понимают М1 - деньги, обслуживающие текущий оборот. Денежные агрегаты позволяют определить массу денег, находящихся в обращении. Уравнение обмена И. Фишера, согласно которому количество денег в обращении должно быть таким, чтобы создался баланс между ними и стоимостью производимых в стране товаров и услуг с учетом их цен. Уравнение обмена (уравнение Фишера) – это уравнение, описывающее соотношение денежной массы, скорости обращения денег, уровня цен и объёма производства продукции, имеет следующий вид: M*V = P*Q (40) где, M – количество денег в обращение; V – средняя скорость обращения одной денежной единицы в год; P – средний уровень цен; Q – количество товаров, проданных в год. Денежный рынок –это рынок, на котором спрос на деньги (МD) и их предложение (МS) определяют уровень процентной ставки, «цену» денег. Основными участниками денежного рынка являются: фирмы, правительство, центральный и коммерческие банки. Объект купли-продажи –деньги, предоставляемые во временное пользование. Предложение денег– количество денег, находящихся в обращении. Предложение денег контролируется государством (центральным банком). Предложение денег совершенно неэластично. Спрос на деньги обусловлен двумя их функциями: быть средством обращения и средством накопления (сохранения) богатства. Общий спрос на деньги состоит из спроса на деньги для сделок и из спроса на деньги как средство сбережения. Спрос на деньги для сделок – это спрос, предъявляемый населением, предприятиями и государством для покупки предметов потребления, средств производства и оплаты труда. Он изменяется прямо пропорционально номинальному ВВП и не зависит от процентной ставки, поэтому спрос на деньги для сделок имеет вид вертикальной прямой. Спрос на деньги как средства сбережения (активов) представляет собой количество денег, которое люди хотят хранить в качестве сбережений (активов). Накопленные финансовые средства люди могут использовать на покупку ценных бумаг, держать в сберегательном банке или хранить в виде денег дома. Чем выше процентная ставка, тем меньше денег будет находиться в виде активов дома или в сберегательном банке на бессрочных счетах, и наоборот. Таким образом, спрос на деньги для активов изменяется обратно пропорционально процентной ставке. Пересечение спроса на деньги и их предложения определяет цену равновесия или равновесную ставку процента (рисунок 41).  Рисунок 41 – Равновесие на денежном рынке Если предложение денег в обращении увеличивается, возникает их временный избыток. Чтобы деньги не обесценивались, люди будут откладывать их в финансовые активы (например, облигации). Это вызовет рост спроса на них, а, следовательно, и цен. Процентная ставка в этом случае упадет, что вызовет увеличение количества наличности и чековых вкладов, которые население и фирмы готовы держать на руках. При уменьшении предложения денег все происходит наоборот, и равновесие на денежном рынке восстанавливается при меньшем предложении денег и большей, чем первоначальная, ставке процента. Равновесиеозначает равенство количества активов, которые хозяйственные агенты хотят иметь в виде денег, количеству, которое предлагается банковской системой. Равновесие это достигается при определенной процентной ставке. Денежное обращение - это движение денег, обеспечивающая кругооборот товаров и услуг. Денежно-кредитная системаявляется составной частью всей экономической системы государства. Основной функцией денежно-кредитной системы является обеспечение стабилизирующей роли в макроэкономике. В ее основе лежит ускорение движения и сдерживания прироста денежной массы, а также изменения стоимости кредита. Денежная система – совокупность денежных отношений, форм, методов и принципов организации денежного обращения с стране или в едином экономическом пространств. Элементы денежной системы: национальная денежная единица масштаб цен форма наличных денег порядок эмиссии денег регламентация безналичного оборота государственные органы, осуществляют регулирование денежного обращения Полноценные денежные системы впервые сформировались в XVI-XVII вв Логика построения систем была направлена на сокращение тех трансакционных издержек, которые возникают в сфере обмена. Чем меньше ресурсов отвлекается на содержание денежного хозяйства, тем устойчивей система. Выделяют 2 типа денежных систем: Система металлического обращения - выделяли монометаллизм и биметаллизм. Система кредитно-бумажных денег Кредитная система –совокупность кредитных отношений и институтов. Включают формы и методы кредитования, кредитно-финансовые институты (банки, инвестиционные и финансовые, страховые компании. Кредит – предоставление ссуды в денежной или товарной форме в долг на условиях возвратности, срочности и платности. Кредит используется для: расширения производства; внедрения новой техники, внедрения новой технологии, безналичных расчетов. Формы кредита: банковский – коммерческие банки предоставляют ссуды (гарантированные – под залог ценных бумаг, товарно-материальных ценностей и негарантированные - без залога); коммерческий – предоставляется субъектами хозяйствования друг другу в товарной форме путем отсрочки платежа при несовпадении времени производства и обращения отдельных товаров; государственный – заемщик – государство, а кредитор – банки, предприятия, население, которые покупают векселя, облигации; потребительский – предоставляется населению с погашением в рассрочку для приобретения товаров длительного пользования; международный – предоставляются экономическими субъектами других стран. Источники ссудного капитала: средства предприятий (амортизационные отчисления, временно-свободные денежные средства); средства частных лиц. Ценой ссудного капитала выступает процент (норма процента). Норма процента зависит от спроса и предложения на ссудный капитал, которые определяются: масштабами производства; размерами денежных накоплений населением; циклическими колебаниями производства; сезонными условиями; степенью инфляции - при усилении инфляции процентные ставки растут; государственным регулированием процентных ставок; международными факторами - колебаниями валютного курса, движением капиталов и валют между странами. Принципы кредитования: срочность (до 1 года, от 1 года до 5 лет и больше); возвратность; платность; обязательность; целевое назначение, обеспеченность. Основой денежно-кредитной системы являются банки. Банки – то финансовые посредники, принимающие денежные средства у вкладчиков и предоставляют заемщикам на условиях возвратности, срочности и платности в целях получения прибыли. Экономическая теория и банковская практика выделяют два основных типа построения банковской системы: одноуровневая - преобладание горизонтальных связей между банками, а также универсализацию операций банков и их функций. двухуровневая - предполагает иерархичную структуру на вершине которой находиться центральный банк, которому подчиняются коммерческие банки. Центральный банк (ЦБ) – осуществляет управление эмиссионной, кредитной и расчетной деятельностью. Основное назначение центрального банка – обеспечение стабильности банковской и финансовой систем, контроль за денежным обращением страны, проведение денежной политики, которая обеспечивала бы макроэкономические цели. Функции центрального банка: разработка и реализация денежно-кредитной политики; эмиссия и изъятие из обращения денег (центральный банк имеет монопольное право выпуска банкнот); хранение золотовалютного резерва страны; выполнение кредитных и расчетных операций для правительства; оказание услуг коммерческим банкам и кредитно-финансовым учреждениям (предоставление ссуд, хранение обязательных резервов и т.д.); Коммерческие банки - основа кредитной системы; подразделяются на универсальные и специализированные, выполняют следующие функции: прием и хранение денежных вкладов предприятий и домашних хозяйств; выдачу ссуд предприятиям и домашним хозяйствам, покупку ценных бумаг и т.д.; Специализированные кредитно-финансовые учреждения: сберегательные банки – привлекают мелкие вклады, предоставляют ссуды под залог жилья, на покупку ценных государственных бумаг, муниципальных облигаций; страховые компании – небанковские кредитные учреждения, формирующие средства за счет различных взносов и предоставляющие долгосрочные кредиты; пенсионные фонды – аккумулируют средства пенсионного обеспечения; инвестиционные компании (фонды) – привлекают средства за счет продажи собственных акций, покупки ценных бумаг, а доход распределяют между акционерами; лизинговые компании – предоставляют в долгосрочную аренду технические средства: дорогостоящее оборудование, транспорт и т.д. Виды банков: По территории банки подразделяются на международные, национальные, региональные и межрегиональные. По характеру собственности банки подразделяются на государственные, банки с участием государственного капитала, частные, акционерные, банки с участием иностранного капитала, иностранные, муниципальные. По отраслевому признаку банки могут быть сельскохозяйственными, промышленными, торговыми, строительными, коммунальными, банками связи и т.д. По функциональным признакам банки подразделяются на эмиссионные, ипотечные, инвестиционные, депозитные, биржевые, трастовые, ссудосберегательные, внешнеторговые, учетные, клиринговые, специальные. В соответствии со своими функциями банки выполняют операции, которые делятся на пассивные и активные. Пассивные операции – это операции, посредством которых привлекают денежные средства, формируют свои ресурсы. Банковские ресурсы делятся на собственные и привлеченные Источниками собственных средств являются акционеры (уставный фонд), резервный капитал, образуемый за счет прибыли. Привлеченные средства, которые и используются для предоставления займов и приобретения ценных бумаг. Вкладчики являются собственниками средств и предоставляют их в пользование за определенную плату – процент. Средства оформляются в виде депозитов (вкладов) и являются долговыми обязательствами (пассивами) банка. Источником банковских ресурсов могут быть кредиты, полученные у других банков, и центрального банка. Активные операции – это операции, посредством которых банки реализуют имеющиеся в их распоряжении ресурсы. Основной вид активной банковской операции это предоставление кредита. Кроме этого банки могут выполнять ряд других операций: Комиссионные операции – это операции по оказанию разного рода посреднических и доверительных услуг, за которые банк взимает комиссионные вознаграждении. Инвестиционная деятельность – вложение банком средств в ценные бумаги. Покупая ценные бумаги, банки обеспечивают приток средств на относительно длительный период. Лизинг - это банковская деятельность по сдаче в аренду машин, оборудования, сооружений. Банки вместо того, чтобы давать предприятию ссуду на приобретение подобных средств сами их приобретают и сдают в аренду, сохраняя за собой право собственности. При этом банк получает арендную плату (лизинговые платежи), а не ссудный процент. Трастовые операции – выполнение банком различных операций, связанных с управлением имуществом, пенсионными фондами, хранением ценных бумаг по доверенности клиента. По доверительным операциям банки получают комиссионное награждение. Банковская прибыль разность между процентом, который получают за предоставленные ими деньги, и тем процентом, который выплачивают за предоставленные им деньги, минус издержки, связанные с деятельностью банка. Экономические и правовые основы деятельности банковской системы РБ определены законом РБ «О банках и банковской деятельности в РБ » , законом РБ «О Национальном банке РБ» , другими законодательными и нормативными актами , действующими на территории РБ . Банковская система Беларуси состоит из двух уровней: центральный банк, Национальный банк Беларуси (НББ) – на высшем уровне и коммерческие банки – на низшем. Банковским кодексом Республики Беларусь основные цели деятельности Национального банка сформулированы следующим образом: защита и обеспечение устойчивости белорусского рубля, его покупательной способности и валютного курса; развитие и укрепление банковской системы страны; обеспечение эффективного, надежного и безопасного функционирования платежной системы. Функции Национального банка Республики Беларусь: разработка и проведение совместно с Правительством Республики Беларусь единой денежно-кредитной политики; эмиссия денег и ценных бумаг Национального банка; рефинансирование банков; регулирование денежного обращения и кредитных отношений; валютное регулирование и валютный контроль; организация функционирования системы межбанковских расчетов; выполнение функции финансового агента, кредитора и консультанта Правительства и местных органов власти по вопросам исполнения республиканского и местных бюджетов. Государственный бюджет и его функции. Бюджетный дефицит. Государственный долг Государственный бюджет представляет собой централизованный фонд денежных ресурсов, который используется правительством для содержания государственного аппарата и выполнения функций государства. Основные функции государственного бюджета: перераспределение национального дохода; стабилизация общественного воспроизводства, экономики; осуществление государственной социальной политики; осуществление научно-технической политики. Бюджетная система того или иного государства образуется в зависимости от социально-экономических, правовых и других особенностей развития страны. Основными принципами, на базе которых строятся и функционируют бюджетные системы, являются: единство элементов бюджетной системы; разграничение доходной и расходной частей бюджета; принцип покрытия расходов доходами бюджета; принцип адресности бюджетополучателя. Бюджет имеет свою структуру, основными составляющими которой служат расход и доход государства. Доходы бюджета в большинстве стран подразделяются по источникам: поступления от налогов и сборов, от государственных предприятий и имуществ, поступлений от приватизации государственной собственности, от займов, доходов от реализации других ценных бумаг, лотереи и т.д. Расходная часть бюджета подразделяется на расходы: на содержание государственного аппарата, оборону, социально-экономические цели, стимулирование внешнеэкономической деятельности обслуживание государственного долга и т.п. Бюджетные ассигнования носят целевой характер и, как правило, невозвратны. Так, предоставление бюджетных средств называется бюджетным финансированием, поскольку данное расходование средств отличается от банковского кредита. Бюджетный процесс предполагает балансирование (выравнивание) государственных расходов и доходов. При несбалансированности возникает дефицит (профицит) госбюджета. Бюджетный дефицит – это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Профицит – превышение доходов над расходами. Причины бюджетного дефицита: возрастание роли государства в различных сферах жизни, расширение функций. осуществление крупных государственных программ развития экономики; спад экономики; милитаризация экономики; стихийные бедствия и другие чрезвычайные обстоятельства. Уровень дефицита государственного бюджета – отношение абсолютной величины дефицита к объему бюджета по расходам или к объему ВНП (финансовое положение нормальное, когда бюджетный дефицит не превышает 4-5% от ВНП). Различают следующие виды бюджетных дефицитов: Структурный дефицит (излишек) государственного бюджета – разность между расходами и доходами бюджета в условиях полной занятости (т. е. в условиях естественного уровня безработицы). Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства. Реальный дефицит (фактический) – это дефицит, причина которого спад производства. Циклический дефицит госбюджета – это разность между реальным (фактической величиной бюджетного дефицита) и структурным дефицитами, является результатом действия встроенных стабилизаторов экономики. Активный дефицит – возникает вследствие сознательных действий правительства. Пассивный дефицит – возникает вследствие изменения экономической ситуации в стране. Варианты финансирования дефицита государственного бюджета увеличение налогов (рост государственных налогов); эмиссия нужного количества денег; выпуск государственных займов; привлечение внешних займов; продажа государственной собственности (в переходный период). Постоянный бюджетный дефицит приводит к росту государственного долга. Государственный долг – сумма задолженности государства внутренним или внешним физическим и юридическим лицам. Государственный долг подразделяется на: внутренний внешний краткосрочный (до 1 года), среднесрочный (от 1 до 5 лет), долгосрочный (свыше 5 лет). Внутренний долг – задолженность правительства резидентам данной страны (владельцам ценных бумаг). Составляют займы, вклады населения, банкноты, лотерейные билеты, краткосрочные обязательства. Внешний долг составляет задолженность государства другим странам, иностранным компаниям, банкам, международным организациям (МВФ, МБРР). Проблемы внутреннего долга: выплата процентов по долгу увеличивает неравенство в доходах (ценные бумаги покупают наиболее обеспеченные граждане, а финансирование процентов идет из налогов, которые платят все); для погашения долга и выплаты процентов поднимают ставки налогов, а это снижает стимулы к инвестициям, замедляет развитие экономики, вызывает социальную напряженность в стране; выпуск в обращение новых государственных бумаг приводит к повышению ставки ссудного процента, что негативно сказывается на процессе инвестирования капиталов; большой внутренний долг отпугивает иностранных инвесторов и вызывает у населения страны неуверенность в будущем. Проблемы внешнего долга связаны с необходимостью увеличения экспорта и сокращения импорта, при этом увеличение выручки используется не на цели развития, а на погашение долга, что снижает темпы развития и уровень жизни населения. Налогообложение: сущность, принципы. Виды налогов. Налог — это обязательный взнос в бюджет или внебюджетный фонд, который осуществляется плательщиком в установленном законом порядке. Налоги выполняют три основные функции: фискальную; регулирующую; стимулирующая; социальную. Налоговая система – совокупность закрепленных законодательством норм и методов управления налогообложением (рисунок 42). Как свидетельствует мировой опыт, налоговая система в современных условиях должна стимулировать научно-технический прогресс, структурную перестройку основного производства, развитие предпринимательства и т. п. В то же время она не должна способствовать развитию монополизма, росту издержек, спекуляции. Политика государства, которая воздействует на макроэкономику посредством величины и структуры государственных расходов, а также системы налогообложения, называется фискальной политикой.  Рисунок 42 - Налоговая система государства Норма налогов определяется налоговой ставкой. Налоговая ставка — это единица размера налогообложения. Выделяют пропорциональное, прогрессивное и регрессивное налогообложение. Пропорциональное налогообложение – это система налогообложения, при которой налоговые ставки постоянны и не зависят от величины облагаемых доходов. Прогрессивное налогообложение предполагает, налоговая ставка повышается по мере роста облагаемого дохода. Регрессивное налогообложение – это система, при которой с ростом дохода налоговая ставка понижается. Налоги бывают прямые и косвенные. Прямой налог – налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Этот налог непосредственно уплачивается тем лицом, которое государство подвергло налогообложению. К прямым налогам относятся подоходный налог, налог на прибыль.  Косвенные налогив отличие от прямых представляют собой все разновидности (акцизы, таможенные пошлины и др.) надбавок к цене готового продукта. Плательщиком косвенных налогов являются потребители готовой продукции. Косвенные налогив отличие от прямых представляют собой все разновидности (акцизы, таможенные пошлины и др.) надбавок к цене готового продукта. Плательщиком косвенных налогов являются потребители готовой продукции.В странах с рыночной экономикой высока доля прямых налогов в доходах бюджета (в США – 85%), в развивающихся странах значительнее вес косвенных налогов (в Республике Беларусь преобладают косвенные налоги). При построении налоговой системы необходимо учитывать зависимость между налоговыми ставками и объемом налоговых поступлений в государственный бюджет, которая выражается кривой Лаффера (рисунок 43). Он доказал, что существует максимальная ставка, превышение которой вызовет резкое снижение деловой активности фирм и населения, происходит их переход из легальной в «теневую» экономику (в данном случае произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет). На практике использование такой схемы проблематично, так как она не учитывает влияние многих других факторов.  Рисунок 43 – Кривая Лаффера Учреждение образования «ВЫСШИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ СВЯЗИ» Кафедра экономики и управления по дисциплине «ЭКОНОМИЧЕСКАЯ ТЕОРИЯ» практикум для студентов специальности 1-45 01 02 – Инфокоммуникационные системы по направлениям 1-45 01 02 - 02 Инфокоммуникационные системы (техническая эксплуатация) 1-450 01 02 -03 Инфокоммуникационные системы (сопровождение программного обеспечения) |