курсовая. Курсовая работа аудит бухгалтерской отчетности мдк 04. 02 основы анализа бухгалтерской отчетности кр 38. 02. 01 542Б 05 000 пз

Скачать 445 Kb. Скачать 445 Kb.

|

|

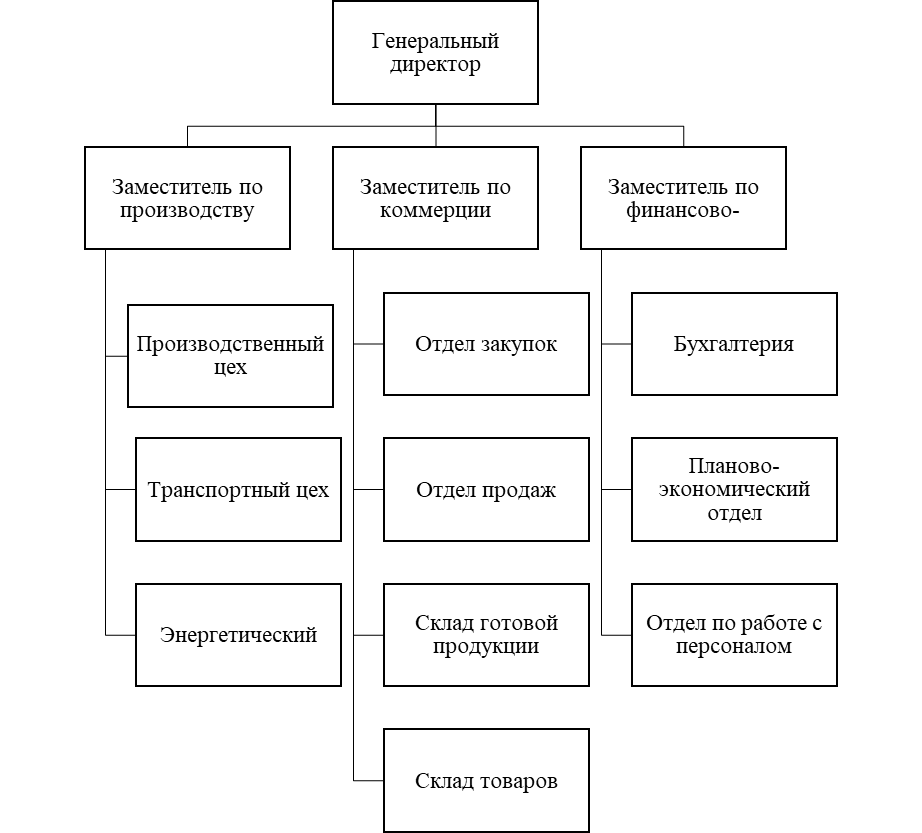

ЗАКЛЮЧЕНИЕ Рассмотренные в работе вопросы позволяют сформулировать ряд общих выводов и положений. К числу основных обобщений можно отнести следующие выводы: Бухгалтерская (финансовая) отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Показатели финансовой отчетности используются для принятия управленческих решений, поэтому возникает необходимость в аудите. Целью аудита финансовой (бухгалтерской) отчетности является формирование мнения о достоверности показателей отчетности во всех существенных отношениях. Аудит финансовой (бухгалтерской) отчетности регулируется такими нормативно - правовыми актами, как Федеральным Законом "Об аудиторской деятельности", Гражданским кодексом РФ, а также федеральными стандартами (правилами). Объектом исследования курсовой работы является ООО "Колос", которое осуществляет производства и оптово-розничную торговлю на основании устава Общества. Элементом системы регулирования бухгалтерского учета является учетная политика ООО «Агросервис». Для проведения аудита финансовой отчетности и выражения профессионального мнения о степени ее достоверности необходимо оценить системы бухгалтерского учета и внутреннего контроля. Оценить СБУ и СВК составление отчетности помогают тесты проверки. Оценка состояния внутреннего контроля ООО «Агросервис» относится к низкому уровню, т.к. составила 50 %. Это говорит о том, что СБУ не отвечает требованиям сопоставимости, достоверности, оперативности и полноты. Следующим этапом планирования аудита является определение уровня существенности и аудиторского риска. При установлении уровня существенности аудитор исходит из основных показателей его деятельности. Рассчитанный показатель существенности применяется на уровне всей финансовой отчетности. На этапе планирования аудитор оценивает аудиторский риск. После простых вычислений значение аудиторского риска при аудите финансовой отчетности составил 3%. Таким образом, приемлемый аудиторский риск в данном случае должен быть не выше 3%, т.е. 3 из 100 подписанных проверяющим аудитором заключений содержат неверные сведения по спорным вопросам. Предполагаемый объем и порядок проведения проверки финансовой (бухгалтерской) отчетности ООО «Агросервис» описываются в общем плане, который состоит из 6 пунктов. Для практической реализации общего плана была составлена программа аудита. Программа аудита представляет более детальный перечень аудиторских процедур. В результате проведения тестов средств внутреннего контроля и необходимых процедур проверки по существу аудитором были получены аудиторские доказательства. Источниками получения аудиторских доказательств является: финансово-бухгалтерская отчетность; бухгалтерские регистры; статистическая отчетность; уставные документы; результаты анализа финансово-хозяйственной деятельности; результаты инвентаризации и т.д. При аудите финансовой (бухгалтерской) отчетности ООО «Агросервис» аудитором были применены следующие процедуры проверки по существу: устный опрос персонала, прослеживание, пересчет, подтверждение, инспектирование. Работы при проведении аудита финансовой (бухгалтерской) отчетности можно разделить на два этапа. В ходе первого этапа проверки был выявлен состав и содержание форм отчетности. Было установлено, что предприятие перед составлением отчетности проводит учетные работы: закрывает операционные счета, проводит инвентаризацию имущества, обязательств и расчетов. Второй этап проверки включает аудит каждой формы финансовой (бухгалтерской) отчетности. Годовая бухгалтерская отчетность ООО «Агросервис» состоит из: бухгалтерского баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств, Приложения к бухгалтерскому балансу и пояснительной записки. Годовая отчетность общества составляется за отчетный год с 1 января по 31 декабря включительно. При заполнении указанных форм предприятие использует формы рекомендованные Минфином РФ. ООО «Агросервис» руководствуется инструкциями и правилами по составлению и заполнению отчетных форм. Бухгалтерская отчетность подписана генеральным директором и главным бухгалтером организации. Бухгалтерия ООО «Агросервис» составляет взаимоувязку показателей всех форм отчетности. В процессе аудита финансовой (бухгалтерской) отчетности были выявлены некоторые ошибки: в незаполненных строках отсутствуют прочерки; отсутствие подтверждения некоторых показателей результатами инвентаризации; недостаточные пояснения к бухгалтерской отчетности. Таким образом, финансовая (бухгалтерская) отчетность отражает достоверно во всех существенных отношениях финансовое положение на 1 января 2007 г. и результаты финансово-хозяйственной деятельности за период с 01.01.2020 г. по 31.12.2020 г. включительно. Поэтому аудитором было составлено положительное аудиторское заключение, т.к. выявленные ошибки не являются существенными и не влияют на достоверность финансовой отчетности в целом. Для устранения ошибок предприятию ООО «Агросервис» рекомендуется: выписывать специализированные журналы либо установить программу КонсультантПлюс; включить в учетную политику раздел, который непосредственно будет касаться бухгалтерской (финансовой) отчетности; заполнять все обязательные реквизиты; составить график проведения инвентаризаций и оформлять результаты инвентаризации в соответствующих актах; в пояснительной записки наиболее подробно раскрывать информацию, которая может быть необходима пользователям отчетности. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Гражданский кодекс Российской Федерации. Часть первая, вторая, третья: принятые Государственной думой 21.10.1994 г., 22.12.1995 г. и 01.11.2001 г. (ред. 26.06.2007 г., 26.06.2007 г. и 03.06.2006 г.). 2. Налоговый кодекс Российской Федерации. Часть первая и вторая: принятые Государственной думой 16.07.1998 г. и 19.07.2007 г. (ред. 17.05.2007 г. и 16.05.2007 г.) 3. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 г. № 195-ФЗ (ред. 22.06.2007 г.) 4. Федеральный закон "О Бухгалтерском учете" от 21. 11. 1996г. № 129- ФЗ. (ред. Федеральных законов от 23.07. 1998г. № 123- ФЗ и др.). 5. Федеральный закон "Об аудиторской деятельности" от 07.08.2001 г. № 119-ФЗ (ред. 03.11.2006 г.) 6. Федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998г. № 14-ФЗ (в ред. Федеральных законов от 11.11. 1998г. № 96-ФЗ и др.). 7. Федеральные правила (стандарты) аудиторской деятельности: утв. Постановлением Правительства РФ от 23 сентября 2002 № 696 (ред. 25.08.2006) 8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утверждено приказом Минфина РФ от 29.07.1998г. № 34-н. (с изменениями и дополнениями от 18.09.2006 г. №116н). 9. Положения по бухгалтерскому учету " Учетная политика организации" (ПБУ № 1/98): утверждено приказом Минфина РФ от 09.12.1998г. № 60н (с учетом последующих изменений и дополнений). 10. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ4/99): утверждено приказом Минфина РФ от 06.07.99 г. №43н. (с учетом последующих изменений и дополнений). 11. Приказ Минфина России от 22.07.2003г. № 67н "О формах бухгалтерской отчетности" (с учетом последующих изменений и дополнений). 12. Андреев В.Д. Внутренний аудит: учебное пособие / В.Д. Андреев – М.: Финансы и статистика, 2018. – 464 с. 13. Богатая И.Н., Хахонова Н.Н. Аудит: учебное пособие / И.Н. Богатая, Н.Н. Хахонова. Серия «Высшие образование» – Ростов н/Д: Феникс, 2017. – 608 с. 14. Бычкова С.М. Аудит для руководителей и бухгалтеров / С.М. Бычкова. - СПб.: Питер, 2016. – 384 с. 15. Бычкова С.М. Практический аудит / С.М. Бычкова, Т.Ю. Фомина; под ред. С.М. Бычковой. – М.: Эксмо, 2018. – 160 с. – (Настольная книга специалиста). 16. Демьяненко Э.Ю. Аудит: 100 экзаменационных ответов. Экспресс-справочник для студентов вузов / Э.Ю. Демьяненко. - изд. 6-е, – М.: ИКЦ "МарТ"; Ростов н/Д: издательский центр "МарТ", 2017 – 224 с. 17. Мельник М.В. Аудит: учебник для сред. проф. образования / под ред. М.В. Мельник. – изд. с изм. – М.: Экономисть, 2016. – 296 с. 18. Подольский В.И. Аудит: Учебник для студентов образовательных учреждений среднего профессионального образования / В.И. Подольский, А.А. Савин, Л.В. Сотникова; Под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2018. – 431 с. (серия "Среднее профессиональное образование"). 19. Подольский В.И. Аудит. Практикум: Учебное пособие для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова; Под ред. В.И. Подольского. – М.: ЮНИТИ-ДАНА, 2016. – 606 с. (серия "Среднее профессиональное образование"). 20. Суглобов А.Е. Бухгалтерский учет и аудит: учебное пособие / А.Е. Суглобов, Б.Т. Жарылгасова. – М.: КНОРУС, 2018. – 496 с. 21. Юдина Г.А., Черных М.Н. Основы аудита: учебное пособие / Г.А. Юдина, М.Н. Черных. – М.: КНОРУС, 2016. – 296 с. ПРИЛОЖЕНИЯ Приложение А – Выписка из Устава ООО «Агросервис» Статья 2. Цель создания и виды деятельности Общества. 2.3. Общество осуществляет следующие виды деятельности: 1) Консультирование по вопросам коммерческой деятельности и управления. 2) Деятельность агентов по оптовой торговле твердым, жидким и газообразным топливом и связанными продуктами. 3) Деятельность агентов по оптовой торговле лесоматериалами и строительными материалами. 4) Деятельность агентов, специализирующихся на оптовой торговле прочими отдельными видами товаров. 5) Разработка компьютерного программного обеспечения. 6) Деятельность консультативная и работы в области компьютерных технологий. 7) Предоставление посреднических услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе. 8) Предоставление посреднических услуг по аренде недвижимого имущества за вознаграждение или на договорной основе. 9) Предоставление консультационных услуг при купле-продаже недвижимого имущества за вознаграждение или на договорной основе. 8) Предоставление консультационных услуг по аренде недвижимого имущества за вознаграждение или на договорной основе. 9) Деятельность в области права. 10) Деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию. 11) Деятельность в области архитектуры, связанная с созданием архитектурного объекта. 12) Исследование конъюнктуры рынка и изучение общественного мнения. Приложение Б - Организационная структура управления ООО «Агросервис»  Приложение В – Приказ по учетной политике организации. Приказ от 31 декабря 2016 г. №1 об учетной политике ООО «Агросервис» В соответствии с частью второй Налогового кодекса РФ, Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным Приказом Минфина России от 06.10.2008 № 106н, иными нормативными актами п р и к а з ы в а ю: 1. Утвердить Положение об учетной политике ООО «Агросервис» для целей бухгалтерского учета, приведенное в Приложении №1 к настоящему Приказу. 2. Утвердить Положения об учетной политике ООО «Агросервис» для целей налогообложения, приведенное в Приложении №2 к настоящему Приказу. 3. Установить, что данные Положения об учетной политике применяются с 1 января 2017 г. 4. Контроль за исполнением настоящего Приказа возложить на главного бухгалтера ООО «Агросервис». Генеральный директор ООО «Агросервис» ___________ Е. В. Прокофьева Главный бухгалтер ООО «Агросервис» ____________ Юрьева О. В. Приложение Г - Общий план аудита Период аудита________________________________ Количество человеко-часов_____________________ Руководитель аудиторской группы_______________ Состав аудиторской группы_____________________ Планируемый аудиторский риск_________________ Планируемый уровень существенности___________

Приложение Д - Программа аудита Период аудита________________________________ Количество человеко-часов_____________________ Руководитель аудиторской группы_______________ Состав аудиторской группы_____________________ Планируемый аудиторский риск_________________ Планируемый уровень существенности___________

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||