логистика. курсовая работа гелдимырадов джемшит 3191-73. Курсовая работа Источники и организационные формы финансирование логистических проектов

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

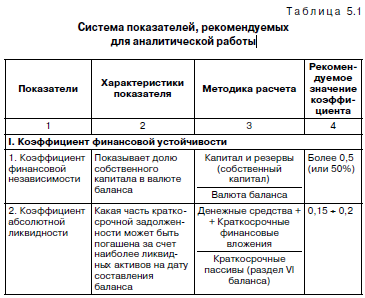

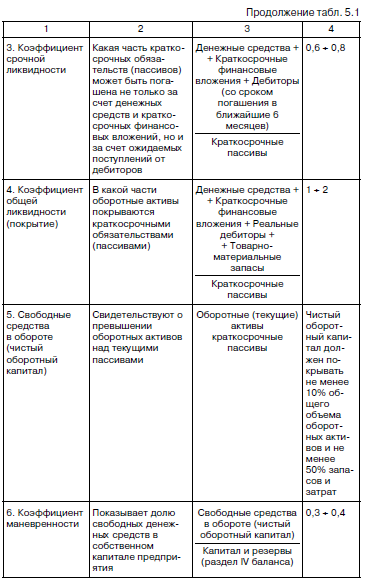

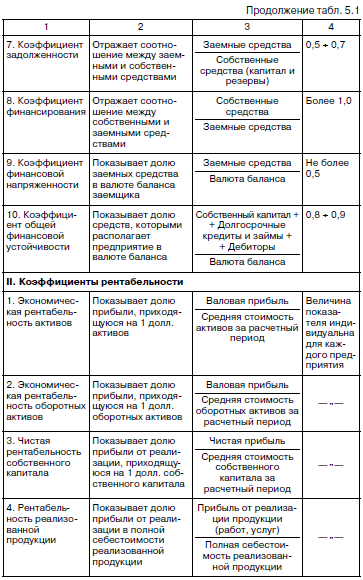

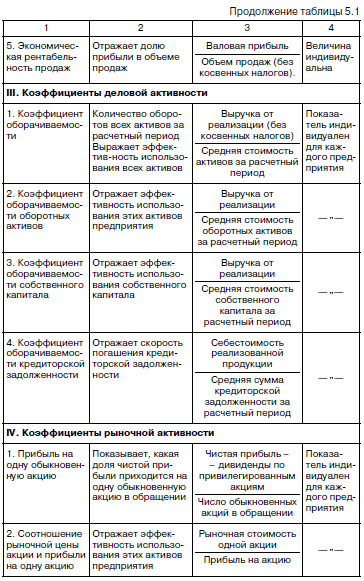

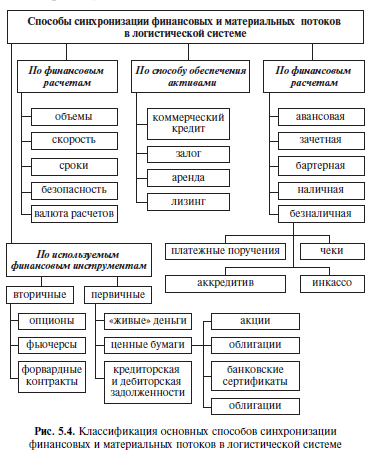

Особенности управления финансовыми потоками в логистических системах Основной задачей управления финансовым обслуживанием процессов материально-технического обеспечения и сбыта в рамках логистической деятельности является преодоление временного разрыва между приходом и расходом денежных средств. Чтобы определить потребность в финансовых ресурсах, необходимо, во-первых, знать длительность плановых периодов (они устанавливаются в процессе логистического бюджетирования) и, во-вторых, выявить моменты времени, важные для поддержания непрерывности воспроизводственно-логистического процесса в целом. К их числу, в частности, относятся: * моменты времени, до наступления которых все производственные ресурсы должны быть закуплены и подготовлены к применению; * моменты поставки готовой продукции на склад; * моменты, не позже которых продукция или услуги должны быть проданы. Целью управления логистическими финансовыми потоками является организация планирования и финансового управления рациональным использованием средств и услуг логистической системы, необходимых для решения поставленных перед этой системой задач. Получение прибыли – необходимое, но не достаточное условие для положительного движения денежного потока предприятия. Чтобы гарантировать финансовую устойчивость, следует прежде всего представлять, что под ней подразумевается. В понятие финансовой устойчивости входит: * оплата текущих обязательств (долгов по выплатам, заработной плате и т.п.); * способность погашать будущие обязательства на основе ожидаемой выручки; * денежные средства для плановых вложений в основные средства (оборудование, транспорт, недвижимость и т.д.); * резервные средства или возможность получения кредита для оплаты незапланированных расходов. На рис. представлена схема кругооборота финансовых потоков. В процессе планирования движения финансового потока в ЛС необходимо организовать надежную систему получения платежей от потребителей (заказчиков) с оплатой счетов-фактур в установленные сроки и обеспечить мониторинг и контроль. Управление финансовыми потоками в логистических системах позволяет: * проводить многовариантные сценарные расчеты развития предприятий и на основе этих расчетов формировать их стратегию; * синхронизировать движение финансовых и материальных потоков; * осуществлять постоянный анализ и контроль исполнения всех бюджетов (производственных, финансовых и пр.) и при значительных отклонениях в состоянии внешней и внутренней среды проводить соответствующие корректировки;  * производить оценку текущих и инвестиционных решений, их влияния на конечные финансовые результаты; * разрабатывать оптимальный график налоговых платежей; * формировать оптимальную систему управления и контроля над дебиторской и кредиторской задолженностями. Для эффективного управления финансами необходимо учитывать: * цели предприятия и средства их достижения (наличие дерева целей позволит выделить генеральную и основные цели фирмы на конкретный период времени и определить необходимые средства для их достижения); * результаты прошлых периодов и состояния в данный момент времени (так как это является основой для планирования будущего и позволяет определять и учитывать тенденции, финансовые пропорции и нормативные соотношения); * методы мониторинга и систему контроля за движением денежных средств и сохранением экономических показателей в заданном диапазоне (для выполнения функций наблюдения и контроля необходима систематизированная финансово-экономическая информация). В управлении финансами фирмы существует классический набор финансовых инструментов, к которым относятся: финансовый анализ; финансовое планирование (включающее разработку бюджета, баланса, динамики финансового потока); управление привлечением заемных средств (или кредитов), основным и оборотным капиталом, размещением свободных средств, инвестициями; лизинг; траст; факторинг; страхование и др. В основе финансового управления, в международной практике называемого бюджетированием, лежит разработка бюджета, включающего доходную и расходную части, а также планирование динамики движения финансового потока и составление баланса предприятия (с приложениями). Реальные условия бизнеса и неопределенность поведения субъектов рынка не дают возможность точно и обоснованно планировать, поэтому разработанные финансовые документы требуют постоянной корректировки для гибкого отражения рыночных воздействий. Основу финансовой системы компании составляют: * бизнес-единицы и центры финансового управления; * консолидированные фонды и резервы различных уровней; * консолидированные балансы, управление внутренними и внешними финансовыми потоками. При проектировании финансовой системы необходимо разделить управление текущими, перспективными операциями и ключевыми проектами. Современные стандарты корпоративного управления требуют, чтобы бухгалтерский учет дополнялся управленческим или, иначе говоря, аналитическим учетом. Система аналитического учета (см. гл. 4) как бы «переводит» бухгалтерскую отчетность и другие первичные данные в вид, удобный для принятия решений, анализа и планирования деятельности компании. Ведение управленческой отчетности в обязательном порядке предполагает разработку трех стандартных плановых и отчетных документов: баланса движения денежных средств (cash flow), отчета о финансовых результатах (financial statement) и баланса компании в «управленческом» формате (balance sheet). Аналитический учет обеспечивает разработку финансовых планов компании и бюджетов ее подразделений. В сферу действия аналитического учета входит организация управления центрами прибыли и другими подобными структурами. Система оценочных показателей, рекомендуемых для ведения аналитической работы в организациях, входящих в ЛС, представлена в табл.1      Бухгалтерские стандарты, планы счетов и подходы к аналитическому учету в России и за рубежом различны. Неодинаковы они и в различных группах стран. Различаются, в частности, принципы амортизации, правила «переноса» убытков в счет прибылей будущих периодов, шкалы налогов, способы калькуляции облагаемой прибыли и пр. Как известно, существуют две главные модели ведения бухгалтерского учета – британо-американская и континентальная. Первая система, известная как GAAP (Generally Accepted Accounting Principle), принята в странах англосаксонского мира. В Европе действует так называемая континентальная модель учета. В ЕС применяются специальные директивы по вопросам учета. Международная система финансовой отчетности (International Accounting Standards) включает порядка тридцати бухгалтерских стандартов. При параллельном ведении бухгалтерского учета в бухгалтерских книгах и отчетных документах могут появиться существенные расхождения и методические ошибки. Совместимость методов финансово-бухгалтерского учета – это ключевое условие для нормального функционирования системы управления. В ином случае отчетные документы и оперативные сводки будут читаться на разных уровнях управления по-разному. В последнее время в зарубежных корпорациях отдел финансового контроля все чаще наделяется дополнительными полномочиями и выделяется в самостоятельную службу контроллинга (см. п. 4.3). Наиболее последовательная американская модель контроллинга предполагает передачу этой службе всех вспомогательных и технических функций. За финансовыми отделами остаются только содержательные, предпринимательские аспекты финансового управления – планирование, принятие решений. Особенно важной становится функция контроля над издержками, которая осуществляется как на цеховом уровне (регистрация затрат), так и на уровне стратегического планирования и комплексной оценки. «Поведение» издержек компании проявляется в ходе оценки соотношения потоков продаж и затрат, т.е. управление финансовыми потоками помогает решению и этой проблемы. При этом речь должна идти не столько о специализированной службе издержек, сколько об общефирменной системе контроля затрат (direct cost methods) (см. гл. 4). Финансовые потоки, обусловленные характером и формой организации отношений в системе «клиент-поставщик» в ЛС, могут быть реализованы разными способами, в том числе путем подключения к электронным платежно-расчетным системам на базе международных компьютерных сетей и прежде всего к Интернету. Электронные магазины, клиентские платежные системы, поддержанные коммерческими банками, уже предлагаются на российском рынке услуг. Управление платежными потоками также представляет собой элемент системы управления финансами. Финансовая система компании усложняется по мере ее роста, однако ключевые принципы организации этих потоков, так же как и организации служб финансового управления, должны сохраняться. Среди них: объективность, простота, экономичность, системная интеграция. При организации финансовых потоков в ЛС основной акцент должен быть сделан на: * организацию и автоматизацию аналитического учета; * управление бизнес-единицами путем регламентирования финансового режима центров прибыли и центров финансовой ответственности, связанных с ЛС; * унификацию форматов планово-отчетных документов, переход на международные стандарты учета; * проведение прогнозных расчетов, контроль за общей картиной функционирования ЛС; интеграцию финансовых аспектов основных административных функций и организацию контроля над издержками и расходами структурных элементов ЛС; * подключение к электронным платежно-расчетным и информационным системам. Финансовые операции в ЛС могут осуществляться по разным схемам  Ниже рассматриваются особенности некоторых их этих способов. Финансирование часто осуществляется в форме предоставления товарных кредитов. Поставки осуществляются по схеме в интересах третьего лица. Оплачиваются они обычно из кредитных ресурсов, источник которых часто находится за рубежом. Применяются различные системы финансирования в форме предоставления товарных кредитов (коммерческие кредиты). Управление коммерческими кредитами (авансами и рассрочками) платежей также, по существу, является элементом кредитной деятельности компании. Возможны схемы финансирования дочерней фирмы через банк. Для этого материнская фирма размещает в банке целевой депозит на имя дочерней фирмы. И хотя с этого депозита дочерняя фирма может снять деньги только для проведения определенной операции, процент по вкладу поступает дочерней фирме. В управлении ресурсными потоками крупных промышленных групп и холдингов получило также использование различных схем вексельного обращения. Оно заключается в том, что в группе взаимозависимых предприятий вводится в обращение вексель, признаваемый всеми участниками вексельной схемы. С его помощью производятся взаиморасчеты между предприятиями. Операции с векселями осуществляет входящий в группу коммерческий банк или банк – стратегический партнер группы. Он осуществляет различные виды кредитования предприятий группы, проводит все необходимые операции с векселями, выпущенными участниками группы (учет, авалирование и пр.). Вексельные механизмы способны улучшить функционирование платежного механизма, а схемы вексельного обращения – значительно снизить потребности компании в ликвидных и заемных ресурсах, увеличить ее инвестиционный потенциал. С их помощью можно реально сократить долю неплатежей. Немаловажная особенность векселя состоит в том, что это конкретный документ, т.е. вполне «вещественный» носитель ресурсов. В результате поток платежей становится как бы более «осязаемым» и конкретным, что может быть немаловажным для организации учета и контроля. При условии создания эффективной системы управления вексельным обращением вексель успешно справляется с ролью универсального внутрифирменного кредитного и платежного инструмента. Сфера обращения векселей может быть распространена на взаимоотношения с поставщиками и контрагентами. Векселя могут поступить и на открытый рынок. Инвесторы и финансовые институты остро нуждаются в кредитных инструментах. В связи с этим существует возможность того, что «твердый» вексель будет признан открытым финансовым рынком. При организации стратегического партнерства с коммерческим банком могут иметь место: * кредитование дочерних фирм под обеспечение материнской компании; * координация финансовых потоков холдинга; * перекрестные инвестиции, участие компании в капитале банка. В основе стратегических партнерств лежит принцип взаимной выгоды. Банк в результате такого партнерства получает значительный объем привлеченных ресурсов и рынок банковских услуг. Для предприятия это означает доступ к банковским услугам, возможность применения нестандартных финансовых схем. У него «накапливается» кредитная история. В принципе может быть поставлен вопрос о льготном кредитовании. Ведь консолидированные остатки на счетах могут рассматриваться как коммерческий фактор. Возможна и другая схема. Компания вносит в уставный капитал банка значительный объем ресурсов, становится его совладельцем. Банк создает в интересах своего клиента филиал или дочерний банк с ограниченной лицензией клиента. Часть или все полномочия по управлению филиалом передаются стратегическому клиенту (или создается иной согласовательный механизм). Такие проекты могут предусматривать целую систему издержек и противовесов. Наряду с этими видами в практике управления потоками ресурсов в ЛС применяются различные разновидности внутрифирменных контрактов. Среди них – договор на оказание различных видов коммерческих и производственных услуг. В этом случае происходит контрактация не поставок, а услуг, при этом собственность на материальные ресурсы не переходит. Договоры на поставки материальных объектов заменяются услугами в области операций с ними (производство, хранение, реализация). Это чрезвычайно удобно для регулирования внутрифирменных цен, перераспределения затрат и издержек, управления бюджетами подразделений. Контрактация производственных услуг – оптимальная модель организации взаимодействия отдела реализации, снабженческих и производственных подразделений фирмы в ЛС. Она позволяет в организационно-финансовом плане отделить центры прибыли от центров затрат. Производство нередко находится на внутрифирменном бюджете. Такой бюджет удобно формировать за счет оплаты производственных услуг. Наиболее яркую форму контрактация производственных услуг получила в металлургии. Металлургические заводы не продают металл, они оказывают услуги по производству металла из сырья, которое им предоставляет заказчик (толлинг). Контрактоваться могут не только производственные, но и сбытовые услуги. В крупных компаниях центр прибыли не совпадает не только с производственными, но и со сбытовыми структурами. В этом случае функции сбытовых звеньев ограничиваются исключительно услугами по продаже продукции. Контрактная модель часто применяется и в компаниях среднего масштаба. В качестве сбытовых звеньев, применимых для больших и малых фирм, нередко встречаются средние компании, в которых сбытовые структуры «заказывают» изготовление товара производственному подразделению. Перераспределение финансовых и материальных ресурсов осуществляется и с помощью договора о совместной деятельности. По договору юридического лица предоставляют финансовые ресурсы с целью организации совместного бизнеса. Управление совместной деятельностью делегируется одному из участников. Бухгалтерский учет совместной деятельности ведется на базе отдельного баланса. Доходы между участниками распределяются на основании договора. Участники договора о совместной деятельности облагаются налогом только после перечисления им дохода. Известны фирмы, имеющие десятки таких договоров. В соответствии с текущими задачами эти договора могут оперативно перезаключаться. Особая роль принадлежит лизинговым операциям. Лизинговые платежи, причитающиеся лизинговой фирме, включаются в состав себестоимости. Этим достигается существенное сокращение налоговых потерь (в случае создания внутри холдинга лизинговой фирмы). В мировой практике на базе лизинга функционируют целые отрасли и рынки (например, гражданская авиация, суда и другие транспортные средства, многие виды специального оборудования). Лизинговые операции давно стали важным элементом финансовых схем банков и предприятий. Регулирование взаимоотношений с поставщиками, условий поставок и платежей, обеспечение их ритмичности – все это типичные задачи «потокового» планирования в ЛС. Организация закупок и продаж, координирование складских операций и транспортировки товаров также являются типичными «потоковыми» задачами. В каждом отдельном случае создание деловых схем предполагает выбор оптимальных организационно-правовых форм. Нередко в бизнес-схемах используются комбинированные корпоративные конструкции, включающие несколько юридических лиц различных типов. Большая группа схем основана на включении в цепочку предприятий, входящих в состав ЛС тех, которые пользуются теми или иными налоговыми льготами. Основой управления финансовыми потоками в ЛС служит логистическое бюджетирование, цель которого – обеспечить оптимальные возможности для успешной производственно-снабженческо-сбытовой деятельности, получить необходимые для этого финансовые средства и в конечном итоге достигнуть прибыльности для организации. Иначе говоря, логистическое бюджетирование представляет собой процесс разработки совокупности плановых (нормативных) показателей для обеспечения развития системы необходимыми материально-финансовыми ресурсами, координации и контроля за ходом реализации планов и повышения эффективности производственно-сбытовой деятельности в будущем периоде. |