логистика. курсовая работа гелдимырадов джемшит 3191-73. Курсовая работа Источники и организационные формы финансирование логистических проектов

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

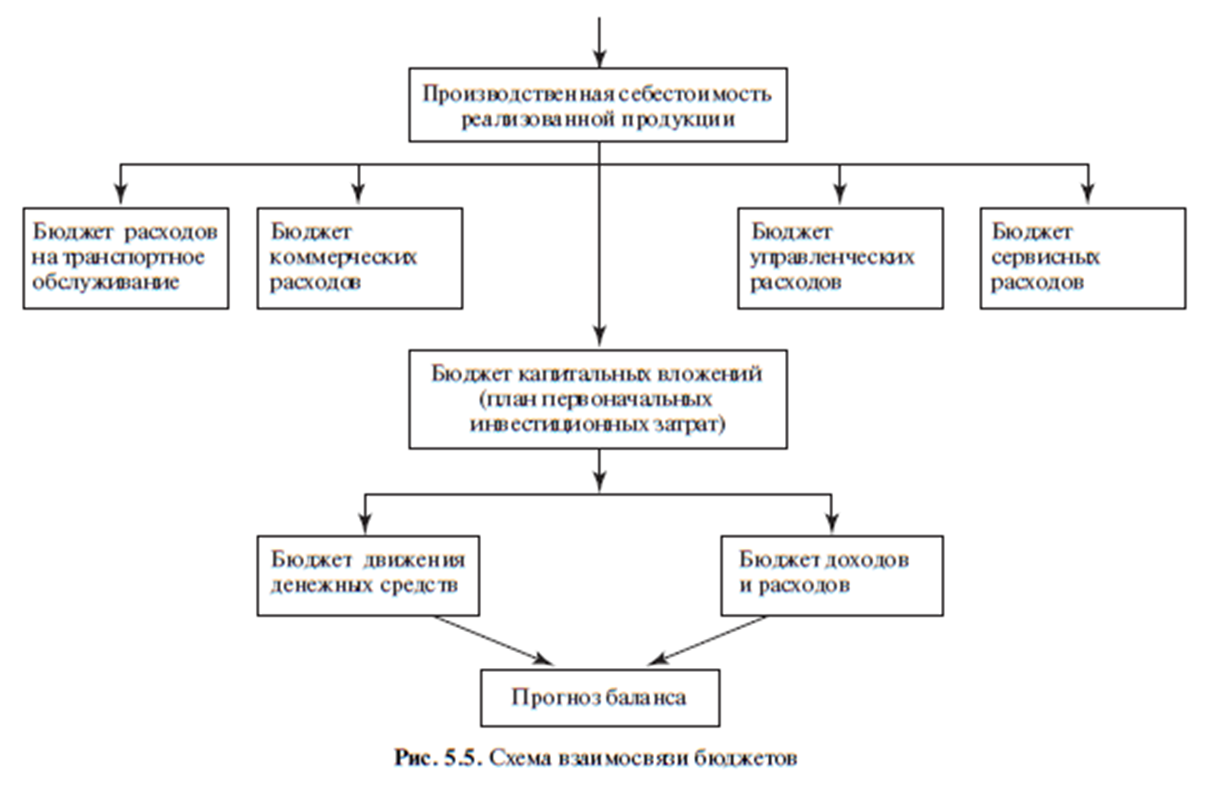

Логистический бюджет – комплексная система финансовых составляющих, разрабатываемая в рамках одного года, отражающая объемы и сроки обеспечения организации необходимыми материально-финансовыми ресурсами на всех участках логистической цепи. Система логистического бюджетирования помогает установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по всей логистической цепочке и отдельным структурным подразделениям. Превышение установленных лимитов сигнализирует о необходимости разобраться в положении дел на конкретном участке и определить пути решения имеющихся проблем, вызванных недостатком финансовых и материальных ресурсов.   3. Финансовые риски в логистических системах и способы их снижения Неопределенность, связанная с возможностью возникновения в будущем неблагоприятных ситуаций и последствий реализации логистических решений, порождает риски, измеряемые величиной возможного ущерба или выигрыша, связанных с будущим событием. Укрупненно риски подразделяются на две группы: внутренние и внешние (по сущности и содержанию они являются противоположными). Внутренние риски в большей своей части находятся в зависимости от финансово-хозяйственной деятельности организаций, действующих в составе ЛС. Управленческий персонал организации может активно влиять на внутренние риски, поэтому они называются управляемыми. Внешние риски появляются независимо от внутренней деятельности организаций и поэтому называются неуправляемыми (хотя в определенной степени есть возможность предвидения этих рисков и управления ими). Наиболее существенными внутренними рисками в организации являются производственные, снабжения, сбыта, финансовые. Виды внутренних рисков приведены на рис. 5.6. Внутренние риски зависят от вида и специализации организации, ее организационно-правовой формы, состава партнеров. В зависимости от характера проводимых операций внутренние финансовые риски могут подразделяться на риски активных и пассивных операций. Пассивные операции представляют собой операции получения кредитов, привлечения депозитов. Активные операции связаны с размещением имеющихся средств, т.е. вложением средств путем формирования фондовых портфелей. Внешние риски, как правило, подразделяются на страновые, валютные, форс-мажорных обстоятельств. Страновые риски зависят от национальных особенностей государства, с которыми организации, входящие в ЛС, осуществляют свою деятельность. В зависимости от условий и причин возникновения странового риска в настоящее время различают социально-политические, правовые и экономические риски. Валютные риски связаны с потерями организацией дополнительных доходов в связи с изменением курсов иностранной и национальной валют. Они также зависят от несоответствия структуры пассивов и активов при возникновении инфляционных процессов в государстве. Валютному риску могут быть подвержены любые заключенные договора. Форс-мажорные риски являются абсолютно неуправляемыми. К ним относятся стихийные бедствия, пожары, непредвиденные социально-политические ситуации. Конвенцией ООН и Гражданским кодексом РФ предусмотрено освобождение от ответственности за заключенные договора о поставке продукции между организациями и странами в результате возникновения форс-мажорных обстоятельств. АНАЛИЗ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ 1 Анализ динамики и структуры долгосрочных инвестиций. Проводим оценку динамики объема и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов проектов «А» и «В», чтобы выяснить изменение структуры финансирования и сравнить объемы финансирования по проектам. Таблица 1 – Динамика объёма и структуры капитальных вложений в основные фонды проекта «А»

Как видно по таблицам 1 и 2, по замене, реконструкции и модернизации ОФ объемы инвестирования в проект «А» превышают объемы инвестирования в проект «Б», однако по показателю строительства новых ОФ темп роста инвестиций в проект «А» (125,32%) превышает темп роста инвестиций в строительство новых ОФ проекта «Б» (112,18%). Показатели темпа роста инвестиций в приобретение и установку ОФ, требуемых законодательством в проекте «А» также выше, чем в проекте «Б» (109,71% и соответственно 100,17%). При этом общий объем инвестиций в проекте «А» увеличивается во 2 полугодии по сравнению с 1 полугодием, но темпы роста этого увеличения выше в проекте «Б» (125,17% против 109,43% в проекте «А»). При этом и общий объем инвестирования в проекте «А», составляющий 3478 т.р. в 1 полугодии и 3806 т.р. во 2 полугодии, значительно ниже общего объема инвестирования проекта «Б» – 3512 т.р. в 1 полугодии и 4396 т.р. во 2 полугодии. В стоимостном выражении во 2 полугодии инвестирование по всем показателям, кроме строительства новых ОФ, выше в проекте «Б». 2.2 Анализ источников финансирования долгосрочных инвестиций. Проводим анализ динамики средств, по составу и структуре, используемых на финансирование капитальных вложений также по двум проектам. Определяем структуру источников финансирования долгосрочных инвестиций по проектам, необходимо сравнить соотношение по долям собственное финансирование с уровнем заемного финансирования. В качестве основных источников финансирования используются собственные средства (амортизация нематериальных активов и основных средств, чистая прибыль) и привлечённые средства (кредиты банков, целевое финансирование из бюджета, заёмные средства других предприятий). Таблица 3 – Динамика состава и структуры источников финансирования проекта «А» Показатели

В структуре источников финансирования долгосрочных инвестиций в проект «А» на конец года доля собственных средств снизилась на 198 т.р. (-5,93%), в т.ч. за счет уменьшения амортизации на 208 т.р., но роста чистой прибыли, направляемой на финансирование инвестиций на 10 т.р. При этом отмечается рост доли заемных средств в структуре источников финансирования: на конец года заемные средства увеличились на 335 т.р. (+5,93%), в т.ч. за счет увеличения кредитов банков на 255 т.р. и увеличения заемных средств предприятий на 80 т.р. При этом общий объем долгосрочных инвестиций увеличился на 137 т.р. (+3,26%). Таблица 4 – Динамика состава и структуры источников финансирования проекта «Б»

Доля собственных средств в структуре источников финансирования в проект «Б» уменьшилась на 1,48%, при номинальном стоимостном росте на 614 т.р., в т.ч. за счет снижения амортизации на 107 т.р., но роста чистой прибыли, направляемой на финансирование инвестиций на 721 т.р. Доля же заемных средств выросла на 1,48%, однако наметилось снижение заемных средств предприятий на 29 т.р., но при этом значительно увеличился объем кредитов банков – на 191 т.р. (+2,51% в общей структуре источников финансирования долгосрочных инвестиций). При этом общий объем долгосрочных инвестиций увеличился на 776 т.р. В сравнении структуры источников финансирования по проектам «А» и «Б», можно отметить, что доля заемных средств в проекте «А» превышает долю заемных средств в проекте «Б», при этом в общей структуре использованных средств за год доля заемных средств в проекте «А» составляет 59,65%, а в проекте «Б» всего 13,21%. (См. в табл. 5) Таблица 5 – Сравнительный анализ структуры источников финансирования инвестиционных проектов Показатели

Кроме преобладания в структуре источников финансирования в проект «А» заемных средств, можно сделать вывод, что общий объем инвестиций в проект «А» на 413 т.р. больше, чем в проект «Б». При этом величина кредита в объеме заемных средств в проект «А» очень высока – 4989 т.р., а в проекте «Б» всего 943 т.р., соответственно высок и уровень переплаты по кредиту в проекте «А» – 200 т.р., в проекте «Б» – всего 50 т.р. Оценка влияния факторов на изменение величины источников финансирования. Проводим оценку влияния факторов на изменение величины источников финансирования инвестиционных проектов «А» и «Б» с целью определения рациональности капиталовложений в данные проекты. Таблица 6 – Анализ факторов, влияющих на величину источников финансирования инвестиций по проекту «А» Показатели

Как видно по таблице 6, объем реализации продукции по проекту «А» снизился в отчетном году до 57206 т.р. с 70735 т.р. в предыдущем году (на 13529 т.р.). Следовательно, снизилась прибыль на 3119 т.р., чистая прибыль - на 395 т.р. Значительно снизилась прибыль, направляемая на инвестиции – с 1191 т.р. в предыдущем году, до 601 т.р. в отчетном году. (Почти вдвое). Снизилась доля прибыли в собственных источниках на 12,16%, при снижении амортизации в отчетном году на 68.т.р по сравнению с прошлым годом, и с учетом снижения прибыли общая величина источников финансирования долгосрочных инвестиций уменьшилась на 1392 т.р. (Более чем на 50%). На 2,05% снизилась рентабельность продукции, снизился уровень накопления с 1,32 до 1,19. При этом удельный вес собственных средств в источниках финансирования долгосрочных инвестиций увеличился на 14,76% в отчетном году. (С 61,54% до 76,30%). Таблица 7 – Расчёт влияния факторов на величину источников финансирования долгосрочных инвестиций по проекту «Б» Показатели

Согласно расчетам в таблице 7, объем реализации продукции по проекту «Б» увеличился на 12593 т.р., чистая прибыль выросла на 42 т.р., но при этом значительно снизился объем прибыли, направляемой на финансирование долгосрочных инвестиций. (На 336 т.р.). Также зафиксировано снижение амортизации основных фондов на 148 т.р., и за счет этих факторов произошло снижение собственных источников финансирования долгосрочных инвестиций на 484 т.р., при этом величина источников финансирования долгосрочных инвестиций в целом увеличилась на 160 т.р. за счет увеличения доли заемных средств. Значительно снизился уровень рентабельности продукции – на 11,62%, также снизился уровень накопления с 2,46 до 1,54. Незначительно увеличился удельный вес прибыли в собственных источниках финансирования долгосрочных инвестиций – на 0,32%, при этом произошло снижение удельного веса собственных средств в общем финансировании на 32,09%. Проведённые в таблицах 6 и 7 вычисления показателей дают возможность, сделать экономический расчёт влияния отдельных факторов на сумму источников финансирования долгосрочных инвестиций. Факторный анализ по проекту «А» при принятых условных обозначениях: В – величина источников финансирования, В п.г. – величина источников финансирования в прошлом году, В отч.г – величина источников финансирования в отчетном году, В у. – величина источников финансирования условная в промежуточных расчетах. В п.г. = (70735*1,32*0,0885*0,1440*0,6154)/0,7068 = 1036,04 т.р. Δ1= 837,88 – 1036,04 = -198,16 т.р. В у.1 = (57206*1,32*0,0885*0,1440*0,6154)/0,7068 = 837,88 Δ2= 755,36 – 837,88 = -82,52 т.р. В у.2 = (57206*1,19*0,0885*0,1440*0,6154)/0,7068 = 755,36 т.р. Δ3 = 611,12 – 755,36 = -144,24 т.р. В у.3 = (57206*1,19*0,0716*0,1440*0,6154)/0,7068 = 611,12 т.р. Δ4 = 524,12 – 611,12 = -87 т.р. В у.4 = (57206*1,19*0,0716*0,1235*0,6154)/0,7068 = 524,12 т.р. Δ5 = 649,83 – 524,12 = 125,71 т.р. В у.5 = (57206*1,19*0,0716*0,1235*0,7630)/0,7068 = 649,83 т.р. Δ6 = 784,85 – 649,83 = 135,02 т.р Таблица 8 – Расчёт влияния факторов на величину источников финансирования долгосрочных инвестиций по проекту «А»

После проведенного факторного анализа влияние на сумму источников инвестиций отдельных факторов по проекту «А» представлено в табл. 8 Согласно проведенному факторному анализу, по данным таблицы 8 можно сделать следующий вывод. За счет снижения объема реализации продукции на 13529 т.р. сумма источников финансирования инвестиций уменьшилась на 198,16 т.р.; за счет уменьшения уровня накопления на 0,13 сумма источников финансирования уменьшилась на 82,52 т.р.; за счет снижения уровня чистой прибыли предприятия на 1,69 сумма источников финансирования инвестиций снизилась на 144,24 т.р.; за счет снижения уровня рентабельности продукции на 2,05% сумма источников финансирования инвестиций уменьшилась на 87 т.р.; за счет уменьшения удельного веса прибыли в собственных источниках на 12,16% сумма источников финансирования инвестиций увеличилась на 125,71 т.р.; за счет роста удельного веса собственных средств в общем финансировании инвестиций на 14,76% сумма источников финансирования инвестиций увеличилась на 135,02 т.р. За счет влияния всех этих факторов вместе сумма источников финансирования инвестиций снизилась в отчетном году с 1036,04 т.р. до 784,85 т.р., то есть на 251,19 т.р. Факторный анализ по проекту «Б» при принятых условных обозначениях: В – величина источников финансирования, В п.г. – величина источников финансирования в прошлом году, В отч.г – величина источников финансирования в отчетном году, В у. – величина источников финансирования условная в промежуточных расчетах. В п.г. = (48903*2,45*0,04*0,2222*0,8604)/0,7011 = 1306,85 т.р. Δ1= 1643,38 – 1306,85 = 336,53 т.р. В у.1 = (61496*2,45*0,04*0,2222*0,8604)/0,7011 = 1643,38 т.р. Δ2= 1032,98 – 1643,38 = -610,4 т.р. В у.2 = (61496*1,54*0,04*0,2222*0,8604)/0,7011 = 1032,98 т.р. Δ3 = 1890,35 – 1032,98 = 857,37 т.р. В у.3 = (61496*1,54*0,0732*0,2222*0,8604)/0,7011 = 1890,35 т.р. Δ4 = 901,79 – 1890,35 = -988,56 т.р. В у.4 = (61496*1,54*0,0732*0,1060*0,8604)/0,7011 = 901,79 т.р. Δ5 = 565,45 – 901,79 = -336,34 т.р. Таблица 9 – Расчёт влияния факторов на величину источников финансирования долгосрочных инвестиций по проекту «Б» Наименование факторов

После проведенного факторного анализа влияние на сумму источников инвестиций отдельных факторов по проекту «Б» представлено в табл. 9 За счет увеличения объема реализации продукции на 12593 т.р. сумма источников финансирования инвестиций увеличилась на 336,53 т.р.; за счет уменьшения уровня накопления на 0,92 сумма источников инвестиций уменьшилась на 610,40 т.р.; за счет увеличения уровня чистой прибыли предприятия на 3,32% сумма источников финансирования инвестиций увеличилась на 857,37 т.р.; за счет снижения уровня рентабельности на 11,62% сумма источников финансирования инвестиций снизилась на 988,56 т.р.; за счет увеличения удельного веса прибыли в собственных источниках финансирования инвестиций на 0,32% сумма источников финансирования инвестиций снизилась на 336,34 т.р.; за счет снижения удельного веса собственных средств в общем финансировании на 32,09% сумма источников финансирования инвестиций снизилась на 2,57 т.р. За счет влияния всех этих факторов сумма источников финансирования инвестиций снизилась в отчетном году с 1306,85 т.р. до 562,88 т.р., то есть на 743,97 т.р. ЗАКЛЮЧЕНИЕ Анализ эффективности инвестиционных проектов занимает важное место в процессе обоснования выбора альтернативных вариантов вложения предприятиями средств. Предприятие не сможет его реализовать, если не докажет эффективность использования инвестиций. При написании курсовой работы основной целью был выбор одного из двух предложенных инвестиционных проектов. После проведенного анализа обоих проектов по множеству характеристик можно подвести окончательные итоги по проектам. В проекте «А» темп роста инвестиций в замену ОФ, реконструкцию и модернизацию ОФ меньше аналогичных показателей, чем в проекте «Б». При этом в проекте «А» больше инвестиций уделяется строительству новых ОФ, однако общая сумма капитальных вложений выше в проекте «Б». По структуре источников финансирования долгосрочных инвестиций в проекте «А» преобладают инвестиции заемных средств, они составляет 59,65%. Также высока сумма кредита – 4989 т.р., больше переплата по кредиту – 200 т.р. В отличие от проекта «А» в проекте «Б» в структуре источников финансирования долгосрочных инвестиций преобладают собственные средства – 86,79%. Значительно ниже сумма кредита – 943 т.р., и переплата по нему – 50 т.р. Объем реализации продукции в проекте «А» уменьшается, снижается и чистая прибыль. Увеличение чистых денежных потоков происходит неравномерно, имеются колебания. В проекте «Б» объем реализации продукции растет, чистая прибыль также увеличивается, но при этом снижается уровень прибыли, выделяемой на финансирование инвестиций. Чистые денежные потоки в проекте «Б» увеличиваются ежегодно и почти равномерно. Чистый дисконтированный доход проекта «А» (3586,39 т.р.) значительно ниже чистого дисконтированного дохода проекта «Б» (7292,79 т.р.). Это наглядно демонстрируют финансовые профили проектов. Кроме того проект «Б» имеет значительно более короткий срок окупаемости – 2,7 лет, нежели срок окупаемости проекта «А» - 3,8 лет. Индекс рентабельности проекта «Б» (91,16%) более чем в два раза выше индекса рентабельности проекта «А» (44,83%), аналогична ситуация и с коэффициентом эффективности инвестиций: у проекта «А» - 8,97%, у проекта «Б» - 18,23%. По показателю внутренней нормы доходности верхний предел ставки по кредиту «А» ниже верхнего предела ставки по кредиту «Б». После проведения анализа проектов с учетом инфляции в 10%, получены данные, по которым ЧПС обоих проектов выше нуля, но при этом в условиях неожиданного роста инфляции проект «А» может оказаться убыточным. При учете риска в 8%, ЧПС обоих проектов также выше нуля, но при увеличении вероятности риска проект «А» может оказаться самоокупаемым либо убыточным. В данной курсовой работе был проведен анализ эффективности двух инвестиционных проектов. Анализ проводился путем определения чистой приведенной стоимости, рентабельности инвестиций, внутренней нормы доходности, срока окупаемости. Также был проведен анализ в условиях инфляции и с учетом процентного риска. На основе анализа были выявлены положительные и отрицательные тенденции по каждому проекту. Наиболее эффективным и прибыльным проектом, согласно проведенным расчетам и составленным выводам, признан проект «Б». Список литератур 1. Бауэрсокс Д.Дж, Клосс Д.Дж. Логистика: интегрированная цепь поставок. Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2010. – 640с. 2. Беляева С. А. Роль планирования в процессе управления инновационными проектами // Организатор производства. - 2010. - N 4. - С. 84-87. 3. Берман, С.С., Управление проектами в логистике / С.С. Берман . – Казань : Издательство КНИТУ, 2011 . – 241 с. 4. Бетанова И. Роль HR в управлении проектами // Справочник по управлению персоналом. - 2011. - N 4 (апрель). - С. 47- 52. 5. Бетанова И. Роль HR в управлении проектами // Справочник по управлению персоналом. - 2011. - N 5 (май). - С. 49-54. 6. Бродецкий, Г.Л. Системный анализ в логистике. Выбор в условиях неопределенности / Г.Л. Бродецкий. – М. :Academia, 2010. – 336 с. 7. Ганчин В. В. Роль проектного управления в инновационном развитии электроэнергетики в Российской Федерации // Экономика и управление : рос. науч. журн. - 2011. - N 5. - С. 114-118. 8. Гончаренко С. Управление проектами // Управление качеством. - 2011. - N 8. - С. 44-46. 9. Дашков Л.П. Организация, технология и проектирование торговых предприятий: Учебник для вузов.- 4-е изд., перераб. и доп.- М.: ИВЦ «Маркетинг», 2008.- 399с. 10. Дитхелм Герд Управление проектами. СПб, Бизнес-пресса, 2003, Том 1 "Основы", 390 с., Том 2 "Особенности", 274 с. 11. Емельянов Ю. Управление инновационными проектами в компании // Проблемы теории и практики управления. - 2011. - N 2. - С. 26-39. 12. Ивасенко А. Г. Управление проектами : учебное пособие для студентов. – Ростов н/Д. : Феникс , 2009. - 330 с. Свердловская ОУНБ; КХ; Инв. номер 2311822-КХ 13. Консультант по управлению проектами. http://www.projectprofy.ru/news.phtml 14. Конференции ПМСОФТ по управлению проектами // Проблемы теории и практики управления. - 2011. - N 7. - С. 102. 15.Гаджинский А.М. Практикум по логистике.- 6-е изд., перераб. и доп. /А.М. Гаджинский.- М.: Издательско-торговая корпорация «Дашков и К», 2014. – 304 с. 16.Аникин Б.А., Родкина Т.А. Логистика, учебное пособие для бакалавров - Москва: Проспект, 2015. - 408 с. 17.Канке А.А., Кошевая И.П. Логистика : учебник, 2-е изд., испр. и доп. - М.:ИД "ФОРУМ": ИНФРА-М, 2014. - 384 с. - (Профессиональное образование) 18.Уваров С. А., Григорьев М. Н. Логистика: учебник для бакалавров - М.: Юрайт, 2012. 19.Неруш Ю.М. Логистика в схемах и таблицах: учеб. пособие./Ю.М. Неруш.- М.: ТК Велби, Изд-во Проспект, 2012,- 192 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||