логистика. курсовая работа гелдимырадов джемшит 3191-73. Курсовая работа Источники и организационные формы финансирование логистических проектов

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

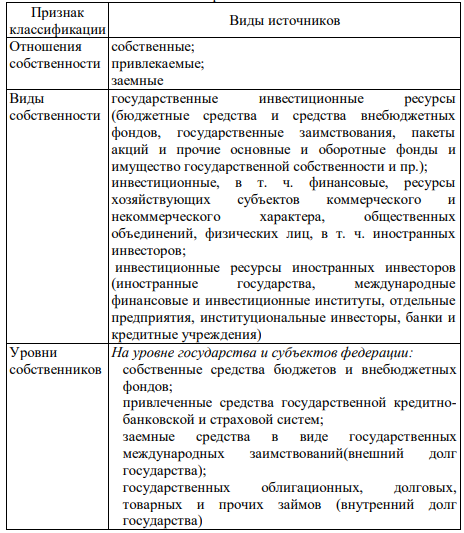

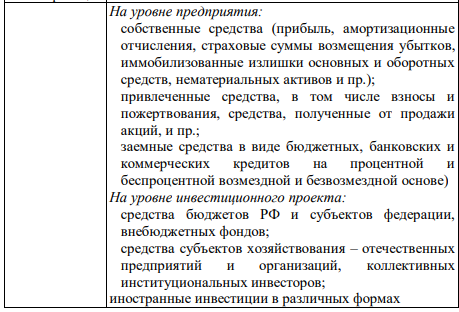

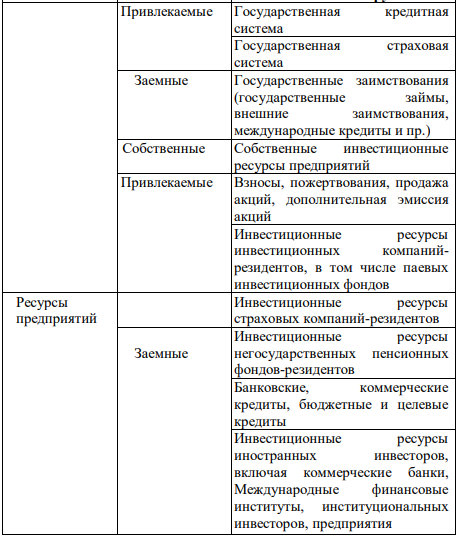

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Казанский национальный исследовательский технологический университет» (ФГБОУ ВО «КНИТУ») КУРСОВАЯ РАБОТА «Источники и организационные формы финансирование логистических проектов» Выполнил: студент группы 3191-73 Гелдымырадов Джемшит Казань 2022 Содержание Введение…………………………………………………………………………3 Классификация источников финансирования инвестиционных проектов……………………………………………………..4 Основные типы инвестиций……………………………………………………6 Инвестиции из бюджетных средств……………………………………………8 Венчурные инвестиций…………………………………………………………10 Проектное финансирование…………………………………………………….13 Анализ финансирования капитальных вложений……………………………..31 1.Введение Одной из основополагающих задач управления проектом является организация его финансирования, что подразумевает обеспечение проекта инвестиционными ресурсами. В их состав входят не только денежные средства, но и выражаемые в денежном эквиваленте прочие инвестиции, в том числе основные и оборотные средства, имущественные права и нематериальные активы, кредиты, займы и залоги, права землепользования и пр. Финансирование проекта должно осуществляться при соблюдении следующих условий: динамика инвестиций должна обеспечивать реализацию проекта в соответствии с временными и финансовыми ограничениями; снижение затрат финансовых средств и рисков проекта должно обеспечиваться за счет соответствующей структуры и источников финансирования и определенных организационных мер, в том числе: налоговых льгот, гарантий, разнообразных форм участия. Финансирование проекта включает следующие основные стадии: предварительное изучение жизнеспособности проекта (определение целесообразности проекта по затратам и планируемой прибыли); разработку плана реализации проекта (оценка рисков, ресурсное обеспечение и пр.); организацию финансирования, в том числе: оценку возможных форм финансирования и выбор конкретной формы; определение финансирующих организаций; определение структуры источников финансирования; контроль выполнения плана и условий финансирования. Финансирование проектов может осуществляется следующими способами: самофинансирование, т. е. использование в качестве источника финансирования собственных средств инвестора (из средств бюджета и внебюджетных фондов – для государства, из собственных средств – для предприятия); использование заемных и привлекаемых средств. 2.Классификация источников финансирования инвестиционных проектов   Структура источников финансирования проектов   3.Основные типы инвестиций Выделяют следующие типы инвестиций: 1) Амортизация. 2) Прибыль. 3) Инвестиции из бюджетных средств. 4) Иностранные инвестиции. 5) Эмиссионное инвестирование. 6) Смешанные инвестиции. 7) Венчурные инвестиции. 8) Лизинг. 9) Франчайзинг. 10) Форфейтинг. 1.Амортизация Амортизационные отчисления представляют собой самую значительную долю в общей сумме инвестиций, направляемых на поддержание и развитие основных фондов. Срок полезного использования основных средств - определяется или доходностью организации от использования конкретного объекта основных средств, или сроком, в течение которого данный объект основных средств отвечает целям деятельности. Ориентиром для установления срока полезного использования служат данные технической документации на объект основных средств. На учет основные средства ставятся по первоначальной стоимости, но она по-разному определяется. Чаще всего первоначальная стоимость складывается из суммы фактических затрат на приобретение, сооружение и изготовление объекта, но при этом исключаются НДС и другие возмещаемые налоги. Перечень фактических затрат довольно обширный. В него рекомендуется включать: суммы, уплаченные поставщику; суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; вознаграждения, уплачиваемые посредникам, обеспечивающим приобретение основных средств; регистрационные сборы, государственные пошлины и другие платежи, связанные с приобретением (получением)прав на объект основных средств; таможенные пошлины; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная с учредителями организации. В основе расчета амортизационных отчислений лежит принцип возмещения организацией первоначальной стоимости объектов основных средств в целях накопления средств, необходимых для замещения выбывающих из эксплуатации основных средств. 2. Прибыль Важнейшими источниками инвестирования на уровне хозяйствующего субъекта являются не только амортизационные отчисления, но и часть средств из прибыли. Амортизационные отчисления, будучи самым мощным источником инвестирования на уровне первичной организации, тем не менее предназначены только для инвестирования выбывающих основных средств. Из прибыли, которая остается в распоряжении организации, формируются целевые фонды, в том числе и фонд накопления. В фонд накопления направляется не только часть прибыли, но также: безвозмездно полученные средства других хозяйствующих субъектов; средства бюджета; средства централизованных фондов вышестоящих организаций и добровольных вложений. Фонд накопления используется для следующих целей: приобретение и строительство основных средств производственного и непроизводственного назначения; уплата процентов за пользование банковскими кредитами; финансирование НИОКР; уплата штрафов; подготовка и переподготовка кадров 4.Инвестиций из бюджетных средств Бюджетными средствами не инвестируются расходы на поддержание и развитие производственного аппарата. Эти заботы легли на плечи предпринимателей. Тем не менее остались сферы инвестирования, расходы по которым государство не передает коммерческим хозяйствующим субъектам. Так, государство оставляет за собой заботы по финансированию ряда инвестиционных проектов социальной и экологической направленности. Средства на инвестиционные программы и проекты этих двух сфер деятельности выделяются из федерального бюджета, бюджетов субъектов федерации и местных органов самоуправления. Кроме того, часть средств указанных бюджетов направляется в различные фонды, в том числе во внебюджетные. Из таких фондов осуществляется финансирование некоторых инвестиционных проектов социального и экологического характера. Объемы бюджетных инвестиций в основной капитал определяются в инвестиционных проектах и программах, а строго фиксируются – в годовых бюджетах. Иностранные инвестиции В Российской Федерации инвестиции могут осуществляться следующим образом: создание организаций с долевым участием иностранного капитала (совместных организаций); создание организаций, полностью принадлежащих иностранным инвесторам, их филиалов и представительств; приобретение иностранным инвестором в собственность организаций, имущественных комплексов, зданий, сооружений, долей участия в существующих организациях, акций, облигаций и других ценных бумаг; приобретение прав пользования землей и иными природными ресурсами, а также иных имущественных прав; предоставление займов, кредитов, имущества, имущественных прав и т.п. Под прямыми инвестициями принято понимать капитальные вложения в реальные активы (производство) в других странах, в управлении которыми участвует инвестор. Инвестиции могут считаться прямыми, если иностранный инвестор владеет не менее чем 25% акций, или паем в уставном капитале организации, или их контрольным пакетом, величина которого может изменяться в достаточно широких пределах в зависимости от распределения акций или средств среди акционеров. Прямые зарубежные инвестиции – это нечто большее, чем простое финансирование капиталовложений в экономику, это способ повышения производительности и технического уровня российских предприятий. Важно то, что, размещая капитал в России, иностранная компания приносит с собой новые способы организации производства, новые технологии и способствует выходу предприятия на мировой рынок. 5.Венчурные инвестиций Европейская ассоциация прямого и венчурного инвестирования (European Private Equity&Venture Capital Association – EVCA) так определяет венчурное финансирование: «Акционерный капитал, предоставляемый профессиональными фирмами, которые инвестируют, одновременно принимая участие в управлении, в частные предприятия, демонстрирующие значительный потенциал роста, в фазах их начального развития, расширения и преобразования». Таким образом, специфическая «ниша» венчурного финансирования – это внебиржевые (прямые) инвестиции в акционерный капитал, с уровнем риска, уменьшенным за счет вхождения представителей инвестора в совет директоров реализующего проект предприятия. Венчурный капитал включает: 1) Покупка доли в частной компании, начинающей производство нового продукта или планирующей резкий рост. 2) Покупка работающего бизнеса. 3) Создание группы партнеров для инвестирования в старт малого бизнеса (в том числе в качестве бизнес-ангела). 4) Заем, предоставленный члену семьи для начала нового бизнеса. 5) Работа подразделения банка, финансирующего малый бизнес. 6) Деятельность инвестиционной компании, приобретающей первые выпуски новых акций на публичном рынке или так называемые «мусорные облигации» (junkbonds). Государственная программа SBIC. Рынок США характеризуется высокоразвитой инфраструктурой венчурного инвестирования и является самым большим рынком венчурного капитала в мире. Наблюдается высокая активность и ведущая роль частного бизнеса, бизнес-ангелов, пенсионных фондов и страховых компаний. В США накоплен уникальный опыт развития и ведения венчурного бизнеса, и на сегодняшний день там насчитывается более 4000 профессиональных специалистов в управлении венчурным капиталом. В стране действует развитая законодательная база, которая имеет более чем 60-летнюю историю; используется широкий спектр инструментов: налоговых льгот, кредитов, гарантируемых займов. Инвестиционно-венчурный фонд Республики Татарстан. Государственная некоммерческая организация "Инвестиционновенчурный фонд Республики Татарстан" создана в ноябре 2004 года в соответствии с Постановлением Кабинета Министров РТ № 928 от 17 ноября 2004 года в целях развития инновационной деятельности в Республике Татарстан. Миссия Фонда – повышение инновационного потенциала Республики Татарстан, развитие наукоемких производств и внедрение новых прогрессивных технологий, формирование новых для республики подходов в развитии инновационной деятельности, поддержка инноваций, создание условий для увеличения числа предприятий венчурного капитала, совершенствование системы поддержки наукоемкого малого и среднего бизнеса. Направления деятельности Фонда: 1) поддержка инновационной деятельности, подготовка и освоение производства принципиально новых видов продукции и технологий; 2) участие в формировании рынка научно-технической продукции; 3) развитие приоритетных отраслей экономики Республики Татарстан; 4) поддержка субъектов среднего и малого предпринимательства Республики Татарстан; 5) привлечение инвестиционного и венчурного капитала в инвестиционно-привлекательные проекты в приоритетных отраслях экономики Республики Татарстан; Текущие инвестиционные проекты Фонда: 1) Организация производства лекарственных препаратов (ОАО "Татхимфармпрепараты") 2) Финансирование индустриального Парка «Химград» (ООО "Химград") 3) Организация производства на базе ЗАО "Актанышский агрегатный завод". 4) Строительство маслоэкстракционного завода (ОАО "Казанский МЭЗ"). 5) Строительство интегрированного комплекса по производства аммиака, метанола и гранулированного карбамида в г.Менделеевск (ОАО "Аммоний"). 6) Реконструкция комбикормового завода (ОАО "Набережночелнинский комбинат хлебопродуктов"). 7) Строительство на базе Заинского сахарного завода жомосушильного комплекса (ОАО "Заинский сахар"). 8) Организация производства современных лифтовых систем (ООО «Айсберг-Л». 9) Модернизация производства ЗАО «Васильевский стекольный завод». 10) Создание деревообрабатывающего производства в г.Елабуга (ООО «Елабуга-Кедр»). 11) Создание племенного завода кролика (ЗАО «Племенной завод кролика»). Реализованные инвестиционные проекты Фонда: 1) Строительство завода по производству семян на базе производственных мощностей ОАО «Буинский элеватор» (ОАО «Буинский элеватор») 2) Создание медицинского лазерного центра лечения сосудистых патологий кожи (ООО "Клиника эстетической медицины и лазерных технологий») 3) Фабрика по переработке древесных отходов (ООО "Сабинский полидрев") 4) Литейное производство, выпуск трубозапорной арматуры (ГУП Учреждения УЭ-148/2) 5) Расширение производства одноразовой посуды (ООО "ИПО") Инвестиционный портфель: привлечено около 2000 проектов, реализуется около 100 проектов, общий объем инвестиций 200 млн. долл. 8 8. Лизинг Лизинг – вид финансовых услуг, связанных с кредитованием, приобретения основных фондов. 9. Франчайзинг Франчайзинг – вид отношений между рыночными субъектами, когда одна сторона (франчайзер) передает другой стороне (франчайзи) за плату право на определенный вид бизнеса, используя разработанную бизнес-модель его поведения; 10. Форфейтинг Форфейтинг – операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заемщика (покупателя) перед кредитором (продавцом). 6.Проектное финансирование Под проектным финансированием понимается предоставление финансовых ресурсов для реализации инвестиционных проектов в виде кредита без права регресса, с ограниченным или полным регрессом на заемщика со стороны кредитора. Под регрессом понимается требование о возмещении предоставленной в заем суммы. При проектном финансировании кредитор несет повышенные риски, выдавая, с точки зрения традиционных банковских кредитов, необеспеченный или не в полной мере обеспеченный кредит. Погашение этого кредита осуществляется за счет денежных потоков, образующихся в ходе эксплуатации объекта инвестиционной деятельности. Различают три основные формы проектного финансирования: 1) финансирование с полным регрессом на заемщика, т. е. наличие определенных гарантий или требование определенной формы ограничений ответственности кредиторов проекта. Риски проекта падают, в основном, на заемщика, зато «цена» займа при этом относительно невысока и позволяет быстро получить финансовые средства для реализации проекта. Финансирование с полным регрессом на заемщика используется для малоприбыльных и некоммерческих проектов; 2) финансирование без права регресса на заемщика, т. е. кредитор при этом не имеет никаких гарантий от заемщика и принимает на себя все риски, связанные с реализацией проекта. Стоимость такой формы финансирования достаточно высока для заемщика, т. к. кредитор надеется получить соответствующую компенсацию за высокую степень риска. Таким образом, финансируются проекты, имеющие высокую прибыльность и дающие в результате реализации конкурентоспособную продукцию. Проекты для такой формы финансирования должны использовать прогрессивные технологии производства продукции, иметь хорошо развитые рынки продукции, предусматривать надежные договоренности с поставщиками материально-технических ресурсов для реализации проекта и пр.; 3) финансирование с ограниченным правом регресса. Такая форма финансирования проектов предусматривает распределение всех рисков проекта между его участниками - так, чтобы каждый из них брал на себя зависящие от него риски. В этом случае все участники принимают на себя конкретные коммерческие обязательства, и цена финансирования умеренна. Все участники проекта заинтересованы в эффективной реализации последнего, поскольку их прибыль зависит от их деятельности. Преимущества и недостатки проектного финансирования. В отличие от традиционных форм кредитования, проектное финансирование позволяет: более достоверно оценить платежеспособность и надежность заемщика; рассмотреть весь инвестиционный проект с точки зрения жизнеспособности, эффективности, реализуемости, обеспеченности, рисков; прогнозировать результат реализации инвестиционного проекта. В качестве трудностей применения проектного финансирования в России следует отметить то, что в промышленно развитых странах в расчеты финансово-коммерческой эффективности проектов сегодня закладывается возможное отклонение основных показателей в худшую сторону в размере 5-10%, в наших же условиях необходимы «допуски» не менее 20-30%. А это дополнительные затраты, связанные с резервированием средств для покрытия непредвиденных издержек. |