Курсовая ф-м-т. Курсовая работа кр. 460100. 38. 03. 02. 18911252020. Пз выполнил студент группы Мп. 3181 (И,О)

Скачать 239.73 Kb. Скачать 239.73 Kb.

|

|

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА Федеральное государственное бюджетное образовательное учреждение высшего образования «Иркутский государственный университет путей сообщения» (ФГБОУ ВО ИрГУПС) Факультет «Экономика и управление» Кафедра «Финансы и бухгалтерский учёт» Дисциплина «Финансовый менеджмент» анализ организации бюджетирования на предприятии Курсовая работа КР.460100.38.03.02.1891125-2020.ПЗ

Иркутск 2020

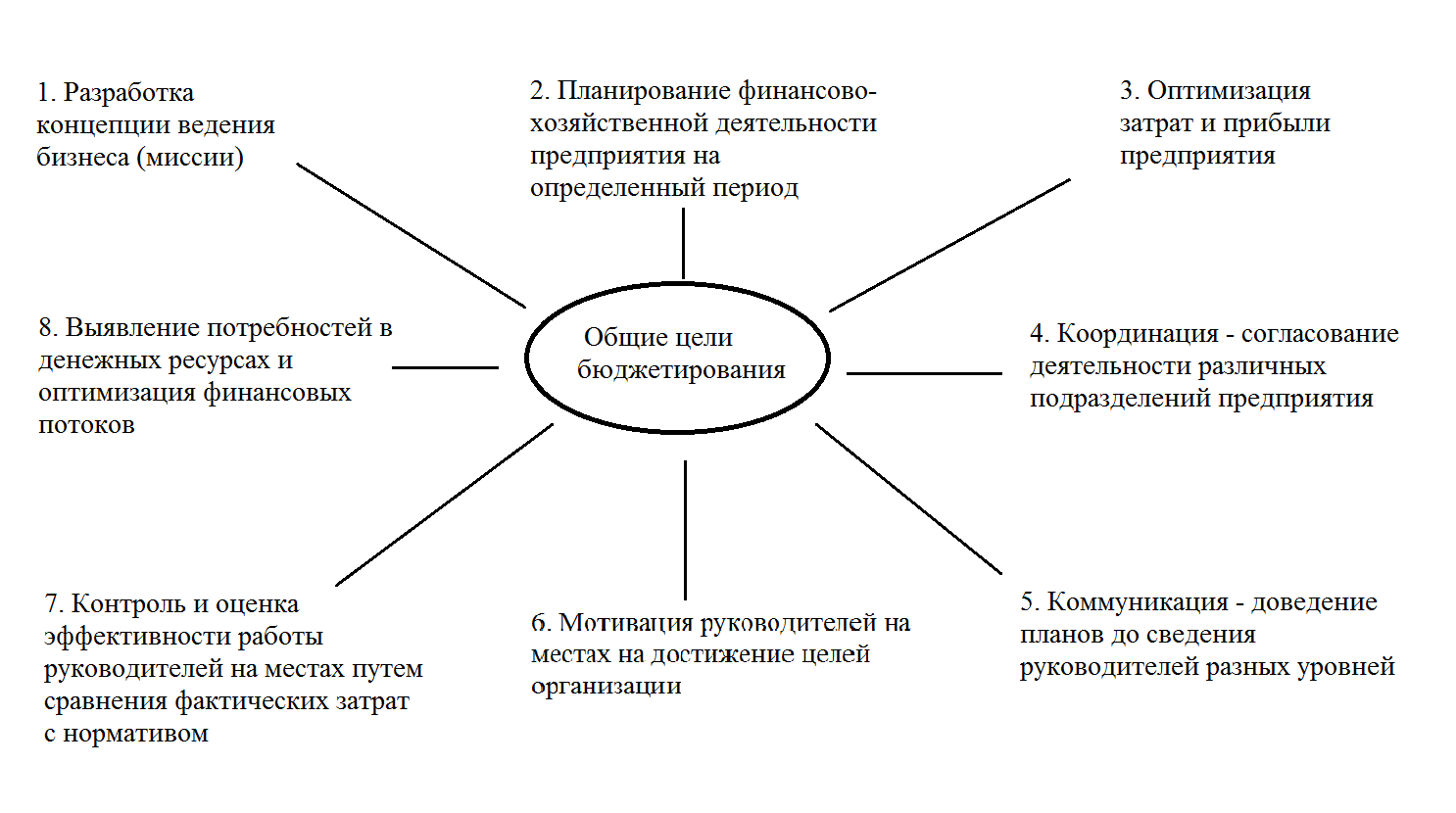

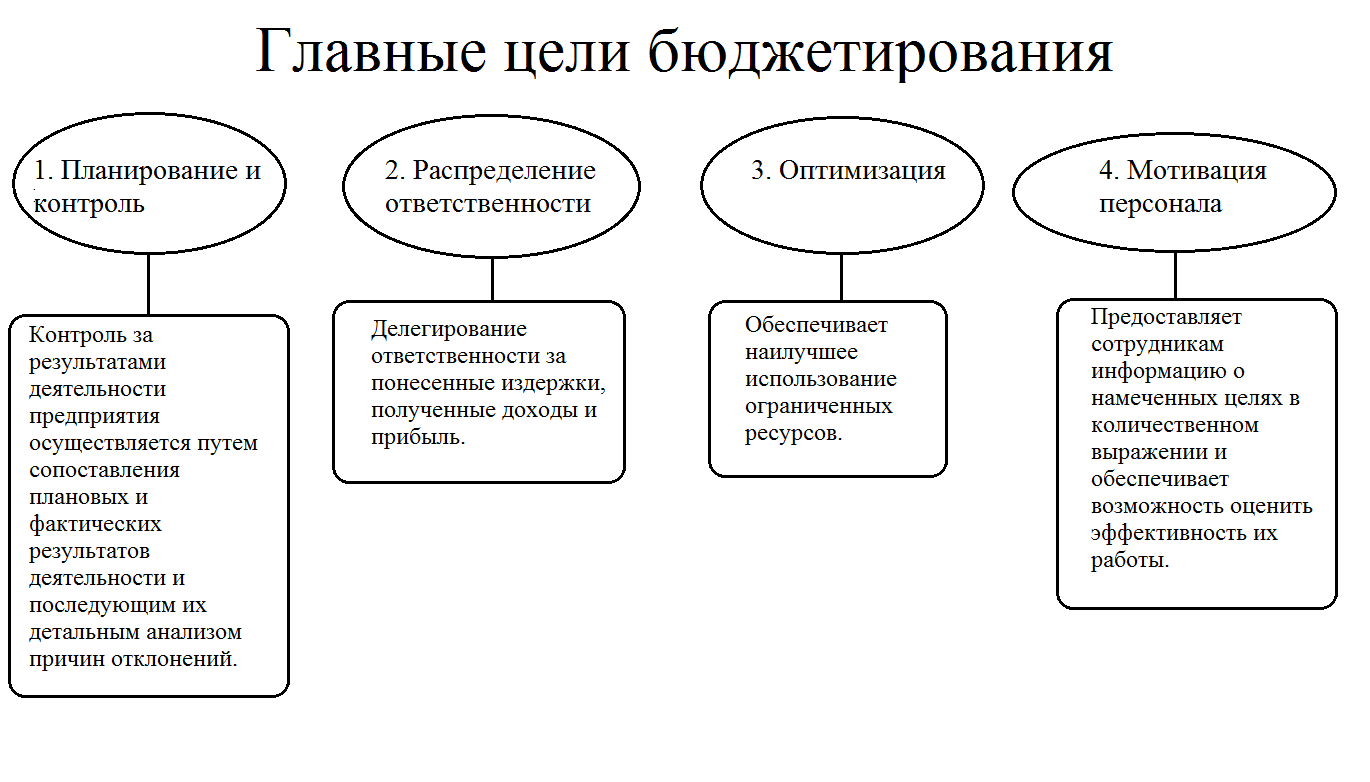

Введение Бюджетирование играет весьма немаловажную значимость в формировании фирмы, так же как в получении прибыли. Руководство фирмой невозможно без экономического планирования деятельность компании, кроме того без контроля за исполнением созданных экономических проектов. По этой причине составление плана и контроль конечной точки функционирования фирмы оказались неосуществимыми в отсутствии формировании бюджета, как главного прибора эластичного управления, необходимого для обеспечения надёжными данными. В нём обнаруживают собственное отображение итоги планирования и контроля в варианте конкретных экономических сведений. С его поддержкой разрабатывается политика результативного формирования фирмы в обстоятельствах конкурентной борьбы, но кроме этого неопределённости в обстоятельствах рыночной экономики, и он является важным инструментом достижения его целей. Целью курсовой работы является анализ организации бюджетирования на предприятии. Объектом исследования является ателье «Шёлк». Предметом исследования - составление генерального бюджета предприятия. 1 Теоретические основы бюджетирования Цели, функции и назначение бюджетирования Бюджетирование считается действием скоординированного планирования, также управления деятельностью компании с поддержкой бюджетов (смет) также финансовых характеристик, позволяющих установить вклад любого отделения и любого менеджера в общий результат. [6] В общем варианте предназначение бюджетирования в компании состоит в том, что это база [3]: – планирования и принятия управленческих решений в фирме; – оценки абсолютно всех нюансов финансовой состоятельности фирмы; – укрепления экономической выдержки и подчинения интересов единичных отдельных подразделений увлечениям фирмы в целом и собственникам ее капитала. При это в любой фирме вполне может быть выбрано свое назначение бюджетирования. По этой причине, следует отметить, то что в любой организации, в качестве управленческой технологии, предназначение бюджетирования может стремиться исполнить собственные миссии и применить собственные ресурсы, собственный инструмент. В первую очередь, бюджеты разрабатываются для фирмы и для единичных подразделений с целью моделирования экономических итогов, определения целевых характеристик экономической производительности и рентабельности, лимитов более значимых (опасных) затрат, обоснования финансовой обеспеченности бизнесов, какими увлекается эта фирма, либо реализуемых ею инвестиционных планов. Бюджетирование дает возможность управлению компании с весьма мощной возможностью дать оценку результативности принимаемых решений, наилучшим способом разделить средства компании, планировать пути развития персонала и компании, но кроме того остерегаться кризисных ситуаций [10]. Во ходе бюджетирования миссии (задачи) концепции бюджетирования устанавливаются, отталкиваясь из миссий компании. В зависимости от характера и масштаба работы компании устанавливаются: общие, основные, индивидуальные миссии. Таким образом, можно выразить общие миссии бюджетирования (изображение 1):  Рис. 1. Общие цели бюджетирования Исходя из этого, можно обозначить главные цели бюджетирования следующим образом [7]:  Рис. 2. Главные цели бюджетирования Функции бюджетирования достаточно полно отражают роль и место бюджетирования в общей системе финансовой деятельности предприятия. Таблица 1 - Основные функции бюджетирования

Бюджеты обязаны регулярно модифицироваться и корректироваться согласно необходимости с целью определения объективности расходов по достижению поставленных целей и задач. 1.2 Виды и формы бюджетов Разработка бюджета включает в себя основные этапы: - постановка проблемы и сбор исходной информации для разработки проекта бюджета; - анализ и обобщение информации, расчет показателей экономической деятельности предприятия; - формирование проекта бюджета; - оценка проекта бюджета; - утверждение бюджета. Финансовая результативность каждой компании возможна только лишь в том случае, если существуют отчетливо установленные, настоящие для исполнения характеристики расходов и результатов. С поддержкой бюджета и формируются данные характеристики. Сам бюджет и считается прибором процесса бюджетирования. Бюджет доходов и расходов - определяет экономическую эффективность деятельности предприятия. Данный бюджет формирует основной финансовый результат деятельности предприятия, т.е. его прибыльность [1]. Бюджет движения денежных средств носит более очевидный характер, он непосредственно планирует и фиксирует реальные потоки денежных средств и сравнительно прост для составления. Бюджет движения денежных средств определяет «платежеспособность» предприятия как разницу поступлений и «выбытий» денежных средств за период. Расчетный (прогнозный) баланс - определяет экономический потенциал и финансовое состояние предприятия. Расчетный (прогнозный) баланс является результирующим бюджетом, при корректной модели финансового учета он формируется на основе бюджета доходов и расходов и бюджета движения денежных средств. Бюджет продаж - предопределяет уровень и общий характер всей деятельности предприятия. Определение и обоснование объема продаж и его товарной структуры является ключевым в системе бюджетирования любого предприятия, ориентированного на достижение стратегических планов [3]. Бюджет запасов готовой продукции - является планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период. Производственный бюджет - входит в состав операционного бюджета и является планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период [8]. Бюджет прямых материальных затрат - входит в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) [5]. Бюджет накладных расходов - включает все виды текущих затрат предприятия, не относящихся к прямым затратам. Существует несколько форм бюджетов: Таблица 2 - Формы бюджетов

Основательно спроектированный и грамотно подобранный бюджет компании считается один из условий эффективной работы компании. 1.3 Организация процесса бюджетирования в организации Генеральный (общий) бюджет организации состоит из двух основных бюджетов - операционного и финансового бюджетов. Операционный бюджет отражает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. Операционный бюджет содержит в себе бюджетный (прогнозный) отчет об убытках и прибылях, что в свою очередь создается на примере: бюджета продаж (бюджет прибыли), производственный бюджет, бюджет товарно-материальных резервов. Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде [4]. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств предприятия и подготовленные на их основе совместно с бюджетным отчетом о прибылях и убытках бюджетные. Не существует стандартной формы оформления результатов бюджетирования. В отличие от финансовой отчетности форма бюджетирования не стандартизирована. Его структура зависит от объема планируемого размера организаций и степени квалификации разработчиков. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||