Курсовая работа механизм функционирования организации в конкурентной среде научный

Скачать 389.52 Kb. Скачать 389.52 Kb.

|

2.3.Апробация динамического метода оценки и анализа конкурентоспособности предприятияДля того чтобы более точно исследовать конкурентоспособность ООО "Строительные материалы" и нахождения источников его повышения, выработаем аналитическое разложение коэффициента конкурентоспособности Исследуемого предприятия (в сопоставлении с отраслевыми показателями). Первым делом необходимо найти направления и последовательность реализовываемого аналитического разложения. По предоставленным данным более 60 % выручки ООО Строительные материалы за последний отчетный год обеспечено за счет производства и продажи кирпича; около 25 % – метизов; 15 % – сухих строительных смесей. Вышеуказанные производства примем в качестве "центров деятельности", в разрезе которых будет производится аналитическое разложение. Выходит что, в составе выборки конкурентов в качестве корреспондирующих центров деятельности логично определить ЗАО "Кирпичный завод" (в сопоставлении с производством кирпича), ЗАО "Метизы" (в сопоставлении с производством метизов) и ООО "Строительные смеси" (в сопоставлении с производством строительных смесей). Анализ уровня конкурентоспособности исследуемого предприятия, проведем для начала в разрезе обособленных центров деятельности. Следующим шагом будет осуществление аналитического разложения коэффициента операционной эффективности по отношению к подразделениям с низким уровнем показателей. Для этого понадобятся следующие исходные данные по ООО «Строительные материалы»: Таблица 2.3 Исходные данные по ОО «Строительные материалы»

Продолжение таблицы 2.3

Составив таблицу понятно, что убытки приносит подразделение по изготовлению кирпичей. И без какого-либо дальнейшего анализа (казалось бы) видно, какие из подразделений приносят убытки и понижают конкурентоспособность предприятия. Но руководители исследуемого предприятия убеждены, что снижение и убытки имеют временный характер, являются следствием кризиса и есть у всех, кто производит кирпич. Посмотрим, как обстоят дела у конкурентов исследуемого предприятия. Таблица 2.4. Исходные данные по конкурентам ОО «Строительные материалы»

Заметим, что суммарная доля выручки представленных конкурентов за 2020 г. не превышает 20 % от объемов выручки по выборке. В нашем случае обоснованность сопоставления, помимо схожести ассортимента, обеспечивается тем, что основные технико-экономические показатели (рентабельность и динамика объемов продаж) выбранных для сопоставления конкурентов чуть выше, чем в среднем по выборке. Произведем расчет показателей на основании исходных данных в сопоставлении обособленных центров деятельности. В таблице 2.5 сводим результаты рсчетов, где K 1r– коэффициент операционной эффективности i-го центра деятельности, K о – коэффициент эффективности хозяйственной деятельности исследуемого предприятия, K s – коэффициент эффективности хозяйственной деятельности по выборке, KI I – коэффициент стратегического позиционирования, Kl – конкурентоспособность l-го центра деятельности предприятия. Таблица 2.5 Результаты расчетов

Результаты расчетов для наглядности представляем в виде диаграммы на рисунке 2.1  Рисунок 2.1 Результаты расчетов в виде диаграммы Указанные ниже в таблице весовые коэффициенты Yl и Al приведены в пример в справочных целях, как математическое подтверждение корректности, осуществленной декомпозиции исходного показателя конкурентоспособности предприятия, где Yl – это весовой коэффициент, определяющий влияние каждого из обособленных центров деятельности на формирование общего показателя конкурентоспособности предприятия а Al – весовой коэффициент, определяющий влияние каждого центра деятельности на формирование общего показателя конкурентоспособности предприятия. Таблица 2.6 Весовые коэффициенты Yl и Al

Продолжение таблицы 2.6

Рассматривая получившиеся результаты, придем к выводу о том, что конкурентоспособность подразделений по производству метизов и строительных смесей на среднем уровне (чуть более единицы). А вот в производстве кирпичей коэффициент конкурентоспособности составляет лишь 0,703, это говорит о весьма низкой конкурентоспособности. Из этого следует, что низкий уровень конкурентоспособности ООО «Строительные материалы», выявленные ранее вызвано слабыми показателями подразделений именно по производству кирпичей. Неудовлетворительными считаются значения и коэффициента операционной эффективности (0,831) и коэффициента стратегического позиционирования (0,846). Слабые показатели говорят о большом отставании от конкурентов по обоим источникам конкурентоспособности: подразделение по производству кирпичей за 2019 г. получило убыток и показало снижение объемов производства. Разобрав конкурентоспособность исследуемого обособленного центра деятельности в сравнении объектов сопоставления показывает, что низкий коэффициент хозяйственной деятельности подразделения по производству кирпичей (0,892) имеет место на фоне относительно высокого коэффициента хозяйственной деятельности ЗАО "Кирпичный завод" (1,270), что еще раз подчеркивает тяжесть сложившейся ситуации. Из этого следует о том, что ранее предполагало руководство исследуемого предприятия, что кризис коснулся всех производителей кирпича не находит своего подтверждения. Выходит, что кризис коснулся только тех предприятий, которые являются неконкурентоспособными. Итак, низкая конкурентоспособность исследуемого предприятия является следствием убытков и спада объемов продаж подразделений по производству кирпича. Следовательно, для того чтобы повысить конкурентоспособность ООО «Строительные материалы» можно будет путем проведения антикризисных мероприятий по отношению к подразделению по изготовлению кирпичей. Для того чтобы выяснить причину низкой рентабельности подразделения по производству кирпичей, нужно проанализировать коэффициент операционной эффективности "проблемного" подразделения в разрезе составляющих затрат. В качестве затрат может применяться любая классификация затрат: по элементам затрат, по калькуляционным статьям затрат; либо, в зависимости от целей анализа, – иная группировка затрат. В данном случае в основу классификации затрат положены экономические элементы затрат. Еще, введены две дополнительные составляющие: "Внереализационные и иные расходы", которые включают затраты, не относящиеся на себестоимость производства и реализации продукции (проценты к уплате, прочие расходы, и др.); а также "Налоговые обязательства". Источником исходных данных о суммах затрат по дополнительным составляющим является "Отчет о финансовых результатах". Ниже представлена таблица 2.7 затрат подразделения по производству кирпичей и соотносительный ему ЗАО "Кирпичный завод" которые могут быть представлены как совокупность следующих составляющих: Таблица 2.7 Затраты подразделения по производству кирпичей

Продолжение таблицы 2.7

Необходимо определить показатели операционной эффективности по каждой из составляющих затрат (ri и Ri). Отношение рассчитанных величин позволяет определить относительную эффективность каждой составляющей затрат (ki). Коэффициент операционной эффективности по обособленному центру деятельности "складывается" из частных показателей эффективности. Следовательно, для того чтобы выявить причины низкой операционной эффективности в целом по подразделению можно, оценив частные показатели относительной эффективности. Критерии оценки частных величин относительной эффективности (ki) аналогичны оценке операционной эффективности в целом по предприятию: целевая функция – максимум. При этом, если рассчитанная величина выше единицы – относительная эффективность составляющей затрат выше, нежели у конкурента. Верно и обратное. Таблица 2.8 Результаты расчетов

Продолжение таблицы 2.8

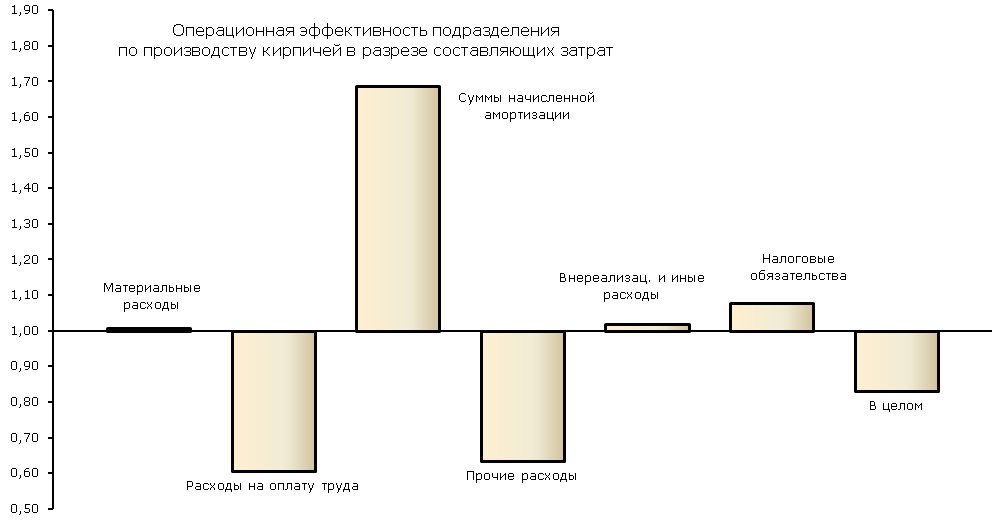

Результаты расчетов для наглядности представлена в виде диаграммы на рисунке 2.2  Рисунок 2.2 Результаты расчетов в виде диаграммы Также приведены значения весовых коэффициентов γi. Весовые коэффициенты приводятся исключительно в справочных целях. Таблица 2.9 Весовые коэффициенты

Анализ результатов сравнительной эффективности составляющих затрат дает сделать вывод, что низкий уровень операционной эффективности производственного подразделения по производству кирпичей обуславливается низкой эффективностью расходов на оплату труда, а также прочих расходов. Другими словами, уровень затрат по указанным составляющим в рассматриваемом подразделении выше, нежели у конкурентов. Высокую относительную эффективность показывают амортизационные отчисления. Остальные составляющие затрат имеют среднюю относительную эффективность (их значения несущественно отличаются от единицы). Выходит, что для того чтобы увеличить операционную эффективность производства кирпичей необходима оптимизация расходов на оплату труда, а также прочих расходов. Основательное исследование конкурентоспособности ООО "Строительные материалы" показал, что его низкая конкурентоспособность обусловлена сокращением продаж и отрицательной экономической эффективностью подразделения по производству кирпичей. Низкая операционная эффективность подразделения по производству кирпичей, в свою очередь, является следствием высокого уровня издержек по элементам: "Расходы на оплату труда" и "Прочие расходы". Итак, в ходе анализа удалось локализовать причины низкой конкурентоспособности ООО "Строительные материалы". Устранив причины, которые были выявлены и есть способ повышения конкурентоспособности предприятия. Первопричиной происходящего можно считать: низкий уровень организации и технологии производства, следствием которого являются высокие издержки, высокие отпускные цены и низкие объемы продаж; либо наоборот, низкие продажи обуславливают низкую степень загрузки производственных мощностей, высокие удельные издержки и отрицательный финансовый результат. В зависимости от ответа на вопрос о первопричинах надлежит разработать соответствующие антикризисные мероприятия. В целях ответа на поставленный вопрос, обратим внимание на то, что страховые взносы во внебюджетные фонды, начисляемые на фонд заработной платы, входят в состав элемента "Прочие расходы". Следовательно, можно допустить, что низкая относительная эффективность (высокий уровень) прочих расходов является следствием высоких затрат на оплату труда. Кроме того, заметим, что низкий уровень амортизационных начислений, о чем свидетельствует высокая относительная эффективность соответствующего элемента затрат. Подобное может иметь место вследствие того, что величина основных фондов (технологического оборудования) подразделения по производству кирпичей меньше, чем корреспондирующего конкурента. Все вышесказанное позволяет предполагать, что выявленные диспропорции в структуре издержек и низкая операционная эффективность анализируемого подразделения, является результатом низкого уровня автоматизации производства и высокой доли ручного труда в производственном процессе. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||