Харитонов Курсовая Методы и методический инструментарий оценки э. Курсовая работа Методы и методический инструментарий темa проектa (рaботы)

Скачать 120.88 Kb. Скачать 120.88 Kb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Сибирский государственный университет науки и технологий имени академика М. Ф. Решетнева» Институт менеджмента и международного бизнеса Кафедра менеджмента Управление проектами Курсовая работа

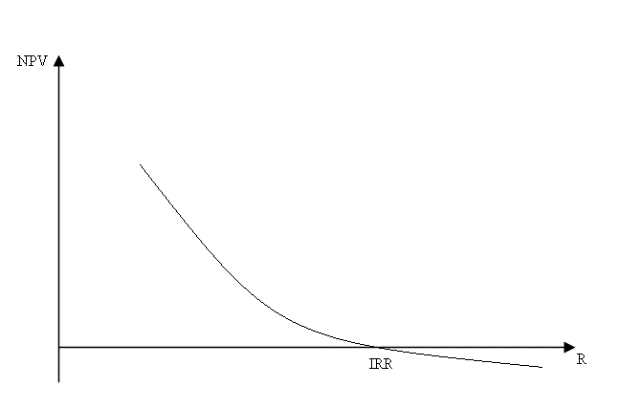

Руководитель _________ Акулич В. Г. подпись, дата инициалы, фамилия Обучающийся БМФ19-01 191525027 ________ Харитонов И. А. номер группы, зачетной книжки подпись, дата инициалы, фамилия Красноярск 2023 Содержание Введение…………………………………………………………………….3 Глава 1 Теоретические аспекты методов и методического инструментария оценки эффективности инвестиций..............................4 1.1 Методические основы оценки эффективности инвестиций…….….4 1.2 Методический инструментарий и основные методы оценки эффективности инвестиций………………………….………………...…7 1.3 Методы оценки эффективности инвестиций, базирующиеся на ликвидности и доходности…………………………………………..…..12 Глава 2. Экономическая оценка эффективности инвестиций организации ОАО «ГЗЦ»………………………………………………………………..19 2.1 Общая организационно-экономическая характеристика организации ……………………………………………………...………19 2.2 Экономическая оценка эффективности инвестиций………………25 2.3 Оценка эффективности инвестиций………………………………...31 Заключение………………………………………………………………..36 Список использованных источников………………………..…….….….38 Введение Есть несколько альтернативных способов вложения средств. Одним из них является инвестирование в какой-либо инвестиционный проект. Но чтобы понять, насколько прибыльным будет выбранный проект по сравнению с другими возможными вариантами, необходимо использовать определенные показатели, которые позволяют его оценить. А для этого нужно понимать, что понимать под эффективностью инвестиций, и как сравнивать эффективность нескольких разных проектов при помощи разнообразного методического инструментария. Поэтому оценить эффективность достаточно сложно, ведь следует учитывать множество аспектов, не все из которых имеют количественное выражение. На сегодняшний день разработано множество методов оценки эффективности инвестиций. Они исходят из разных приоритетов: одни ориентируются на момент, когда вложения полностью окупятся и начнут приносить чистую прибыль, другие - на размер этой прибыли и т. д. В данной работе предпринята попытка дать определение понятию эффективности в целом и рассмотреть ее частные проявления в различных сферах жизни общества. Также приведены основные принципы и методы оценки эффективности инвестиций, выявлены преимущества и недостатки этих методов. Понятие эффективности является ключевым при оценке эффективности инвестиций. Правильное определение параметров, которым должен соответствовать принимаемый проект, позволит снизить уровень риска, более разумно распорядиться имеющимися средствами и извлечь из них максимально возможную выгоду. Цель данной работы – проведение экономической оценки эффективности инвестиций на примере предприятии ОАО «ГЗЦ» Для выполнения поставленной цели необходимо решить следующие задачи: 1) Рассмотреть теоретические аспекты методического инструментария оценки эффективности инвестиций; 2) Дать инвестиционно-экономическую характеристику ОАО «ГЗЦ», провести анализ финансового состояния предприятия; 3) Оценить эффективность инвестиций на предприятии ОАО «ГЗЦ» на основе изученных методов. Предметом исследования являются методы и методический инструментарий оценки эффективности инвестиций. В качестве объекта исследования в данной работе выбрана компания ОАО «ГЗЦ». В работе применяются методы исследования: аналитический, монографический, экономико-статистический, организационного построения и другие; используются основные методы экономического анализа. Для написания курсовой работы применялась разная литература. Необходимыми для написания работы стали следующие авторы: Целовальникова И.Ю., Кочкаева Д.О., Чепкасов В.В., Маркова, Г.В. и другие. Глава 1. Теоретические аспекты методов и методического инструментария оценки эффективности инвестиций 1.1 Методические основы оценки эффективности инвестиций Инвестиционная деятельность в той или иной степени присуща любому предприятию. Причины необходимости инвестиций могут быть разными, но в целом их можно разделить на три вида: обновление существующей материально-технической базы, увеличение объемов производственной деятельности, освоение новых видов деятельности. Инвестиционные проекты можно оценивать по многим критериям - по их социальной значимости, масштабу воздействия на окружающую среду, степени вовлечения трудовых ресурсов и др. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта, под которым обычно понимается соответствие полученных от проекта результатов - как экономических (в частности, прибыль), так и неэкономических (снятие социальной напряженности в регионе) - и затрат по проекту. Согласно Методическим рекомендациям, эффективность инвестиционного проекта – это категория, отражающая соответствие проекта, порождающего данную ИС, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности и общества в целом. Поэтому в «Методических указаниях» термин «эффективность инвестиционного проекта» понимается как «эффективность проекта». То же самое относится и к показателям эффективности. [17] Среди основных принципов и подходов, принятых в мировой практике оценки эффективности инвестиционных проектов, адаптированных к условиям перехода к рыночной экономике, можно выделить следующие: - моделирование потоков продукции, ресурсов и средств; - учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, воздействия проекта на окружающую среду и т.д.; - определение эффекта путем сопоставления предстоящих результатов и затрат с ориентацией на достижение требуемой нормы прибыли на капитал и других критериев; - приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической величине в начальный период; - учет влияния инфляции, задержек платежей и других факторов, влияющих на стоимость используемых средств; - с учетом неопределенности и рисков, связанных с реализацией проекта. Методические рекомендации предлагают оценивать следующие виды эффективности. - эффективность проекта в целом; - эффективность участия в проекте. Эффективность проекта в целом. Его оценивают с целью определения потенциальной привлекательности проекта, целесообразности его принятия для возможных участников. [18] Он показывает объективную приемлемость предприятия вне зависимости от финансовых возможностей ее участников. Эта эффективность, в свою очередь, включает: - социальную (социально-экономическую) эффективность проекта; - коммерческая жизнеспособность проекта. Социальная эффективность учитывает социально-экономические последствия реализации для общества в целом, включая как прямые затраты проекта, так и результаты проекта, а также «внешние эффекты» - социальные, экологические и другие. последствия. Коммерческая эффективность предприятия показывает финансовые последствия его реализации для участника предприятия при условии, что он самостоятельно несет все необходимые затраты на проект и использует все его результаты. Иными словами, при оценке коммерческой эффективности следует абстрагироваться от способности участников проекта финансировать затраты на инвестиции, условно предполагая наличие необходимых средств. Эффективность участия в проекте. Определяется с целью проверки финансовой целесообразности проекта и заинтересованности в нем всех его участников. К этой эффективности относятся: - эффективность участия предприятий в проекте (его эффективность для предприятий-участников предприятия); - эффективность инвестирования в акции компании (эффективность для акционеров акционерных обществ - участников предприятия); - эффективность участия в проекте структур более высокого уровня по отношению к предприятиям - участникам предприятия (народнохозяйственная, региональная, отраслевая и др. эффективность); - бюджетная эффективность предприятия (эффективность государственного участия в проекте по расходам и доходам бюджетов всех уровней). Общая схема оценки эффективности предприятия. В первую очередь определяется социальная значимость проекта, а затем в два этапа оценивается эффективность предприятия. [20] На первом этапе рассчитываются показатели эффективности проекта в целом. В которой: - если проект не является социально значимым (локальный проект), то оценивается только его коммерческая эффективность; - для социально значимых проектов в первую очередь проводится оценка их социальной эффективности (методы такой оценки изложены в Методических рекомендациях). Если такая эффективность неудовлетворительна, то проект не рекомендуется к реализации и не может претендовать на государственную поддержку. Если социальная эффективность приемлема, то оценивается коммерческая эффективность. При недостаточной коммерческой эффективности социально значимого предприятия необходимо рассматривать различные варианты его поддержки, которые позволили бы повысить коммерческую эффективность предприятия до приемлемого уровня. Если условия и источники финансирования социально значимых проектов уже известны, то их коммерческую эффективность оценить невозможно. [17] Второй этап оценки проводится после разработки схемы финансирования. На данном этапе уточняется состав участников и определяется финансовая целесообразность и эффективность участия в проекте каждого из них. Можно сформулировать основные задачи, которые предстоит решить при оценке эффективности инвестиций: 1) ТЭО проекта - проверка выполнения всех реально существующих ограничений технического, экологического, финансового и иного характера. Обычно все ограничения, кроме финансовой целесообразности, проверяются на ранних стадиях формирования проекта. Финансовая целесообразность предприятия – это обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для реализации проекта, порождающего этот предприятия. 2) Оценка потенциальной реализуемости проекта, его абсолютной эффективности, то есть проверка условия, при котором совокупные результаты проектов не менее ценны, чем требуемые затраты всех видов. 3) Оценка сравнительной эффективности проекта, под которой понимается оценка преимуществ рассматриваемого проекта по сравнению с альтернативным. 4) Оценка наиболее эффективного набора проектов из всего их набора. По сути, это задача оптимизации инвестиционного проекта и обобщает предыдущие три задачи. В рамках решения этой задачи также возможно ранжирование проектов, то есть выбор оптимального проекта. [19] Применительно к методу сравнения разновременных денежных затрат вся совокупность критериев оценки проектов и их отбора для бизнес-планирования делится на две группы: - статические, при которых денежные потоки, возникающие в разные моменты времени, оцениваются как эквивалентные; - динамический, при котором денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе путем их дисконтирования, обеспечивая сопоставимость денежных потоков в разные моменты времени. Также следует отметить, что оценка эффективности каждого инвестиционного проекта осуществляется с учетом критериев, отвечающих определенным принципам, а именно: - влияние стоимости денег с течением времени; - выполнять расчеты на основе реального денежного потока, а не бухгалтерских показателей; - учет альтернативных издержек; - учет и отражение инфляции; - с учетом возможных изменений в инвестиционной деятельности; - учет риска, связанного с реализацией проекта. 1.2 Методический инструментарий и основные методы оценки эффективности инвестиций 1) Статические методы оценки эффективности Статические методы используются для приблизительной оценки и используются в основном на ранних этапах исследования. 1. Метод суммарной прибыли Метод общей прибыли позволяет определить прибыльность проекта для его участников. Прибыль рассчитывается как разница между общими затратами и общими результатами:  , где: , где:Pt - результаты проекта, полученные за t-й период времени Zt - общие затраты, понесенные за этот период m - количество периодов, на которые делится жизненный цикл товара Суммарную прибыль можно рассчитать, как по конкретному участнику (с учетом соответствующих статей расходов и доходов), так и по всему проекту в целом. Например, для инвестора результатом проекта являются дивиденды, а для кредитора – выплаты по кредиту. [20] 2. Метод среднегодовой прибыли Еще одним статическим показателем эффективности является среднее арифметическое прибыли:  , где , гдеТ – общая продолжительность жизненного цикла товара (инвестиционный период). Среднегодовая прибыль также может быть рассчитана для любого из участников проекта или для проекта в целом. Проект считается привлекательным для инвесторов, если показатели прибыли положительны, то есть результаты превышают затраты. 3. Статический метод рентабельности инвестиций Показатель рентабельности инвестиций отражает степень рентабельности проекта. Это позволяет потенциальному инвестору сравнить его с другими проектами, в которые можно инвестировать в краткосрочной перспективе. Поэтому этот показатель более значим для инвесторов, чем абсолютная величина прибыли. [19]  , где , гдеP - общая чистая прибыль I - общая сумма инвестиций Статические методы дают лишь приблизительное представление об эффективности проекта. Они не учитывают временной лаг, не делают поправку на инфляцию и т. д. Ограничиться этими методами можно только в том случае, если оценка делается за короткий промежуток времени. Однако при учете быстрого темпа инфляции даже в этом случае рекомендуется использовать динамические показатели. 2) Динамические методы оценки эффективности Динамические методы основаны на дисконтировании денежных потоков, т. е. на порядке приведения разнесенных во времени показателей к одному моменту (обычно к начальному году). Таким образом, в случае динамических значений мы сравниваем более близкие по сути показатели, приведенные к единому таймфрейму. Дисконтирование до некоторой степени устраняет временную разницу, хотя и не может устранить ее полностью. Ставка дисконта (дисконтная ставка) обычно равна сумме банковской ставки, уровня инфляции и уровня риска проекта. [17] До 1960 года динамические методы применялись довольно редко, но сейчас они применяются гораздо чаще, чем статические. Так, опрос, проведенный Gitman и Forrester, показал, что уже в 1976 г. 67,6% компаний, участвовавших в опросе, отдавали предпочтение этим методам. Появление компьютеров, значительно облегчивших расчеты, также способствовало развитию динамических методов. [20] 1. Метод чистой приведенной стоимости Метод чистой приведенной стоимости (или чистой приведенной стоимости) основан на расчете NPV — Net Present Value (NPV). Этот показатель определяется как сумма денежных потоков, приведенных к одному базовому году, то есть дисконтированных по ставке дисконтирования, принятой для оценки проекта, за вычетом инвестиций:  , где , гдеPt - денежный поток в t-м периоде I - стоимость первоначальных инвестиций r - принятая ставка дисконтирования Чистая приведенная стоимость позволяет увидеть, что получит инвестор, вложив деньги в этот проект, по сравнению с альтернативным способом инвестирования. Проект считается эффективным, если NPV положительна. Это означает, что затраты на проект полностью окупаются и приносят прибыль. При этом, в отличие от статического метода общей прибыли, затраты и результаты рассчитываются за один и тот же период. При сравнении альтернативных проектов обычно выбирается проект с более высокой чистой приведенной стоимостью, так как это означает большую прибыль. Этот метод имеет и другую область применения: он используется для оценки ценных бумаг и лицензий с аннуитетными (регулярными и фиксированными) платежами. 2. Метод индекса доходности Индекс доходности представляет собой отношение дисконтированных денежных потоков к сумме первоначальных инвестиций:  Чтобы проект был привлекательным для инвестора, индекс доходности должен быть больше единицы. [18] 3. Метод внутренней нормы рентабельности Для оценки эффективности проекта можно использовать внутреннюю норму доходности проекта IRR. В Руководстве также даются следующие названия: внутренняя норма доходности, IRR, внутренняя ставка дисконтирования. IRR – это норма прибыли, при которой дисконтированная стоимость денежных потоков равна стоимости первоначальных инвестиций: [10]  , где , гдеCIFt - приток денежных средств за период t (поступления) COFt - отток денежных средств за период t (платежи) Внутренняя рентабельность проекта показывает скорость, с которой увеличивается капитал, вложенный в этот проект. Также этот коэффициент определяет, при какой максимальной процентной ставке по кредиту кредитование будет безубыточным. При оценке полученная норма внутренней нормы доходности сравнивается с минимальной нормой доходности, запланированной для проекта. Если IRR превышает эту норму, проект считается эффективным. Индикатор IRR также можно рассчитать графически. Для этого строится график значений NPV при различных ставках дисконтирования. Значение IRR определяется на пересечении этого графика с осью x:  Рисунок 1 - график значений NPV Иногда IRR может принимать несколько значений. В этом случае необходимо решить, на какие из этих значений следует ориентироваться при оценке проекта. К сожалению, метод выбора наиболее экономичного варианта пока не определен. Однако существует прием, с помощью которого можно устранить неоднозначность в анализе. Для этого должны быть соблюдены следующие условия: • в начале денежного потока идет платеж (серия платежей), а затем ряд поступлений • сумма поступлений больше суммы выплат [19] Если эти условия не выполняются, то оценка с помощью IRR носит вероятностный характер и не может рассматриваться как основной метод определения эффективности проекта. 4. Метод ликвидности Метод ликвидности позволяет определить срок окупаемости инвестиций. С учетом ставки дисконтирования этот период (Ток) находится по формуле:  Чем короче срок окупаемости, тем ниже риски для инвестора и, соответственно, привлекательнее проект. Если срок окупаемости выше срока инвестирования, то проект убыточен, и инвестировать в него нет смысла. Итак, не существует точного и однозначного метода оценки эффективности инвестиций. Поэтому для достижения наиболее точной оценки следует использовать совокупность показателей. На основе вышеуказанных данных можно предложить следующие преимущества и недостатки данных методов оценки эффективности инвестиций. Таблица 1 - Сравнительный анализ методов оценки эффективности инвестиций

Продолжение табл. 1.

Окончание табл. 1.

Таким образом, ни один из вышеперечисленных показателей не позволяет узнать всю информацию о проекте, которая может быть интересна его участникам. Например, показатель NPV показывает сумму прибыли, но не отражает срок окупаемости проекта. Поэтому при определении эффективности проекта следует использовать ряд различных показателей. 1.3 Методы оценки эффективности инвестиций, базирующиеся на ликвидности и доходности. Методы оценки эффективности инвестиций, зависящие от ликвидности и доходности, могут оцениваться с помощью ряда абсолютных и относительных показателей. Наибольшего внимания заслуживает методика расчета абсолютных и относительных показателей, предложенная Дудник, Д. В. [10]. По мнению автора, из абсолютных основным является показатель, характеризующий величину собственных оборотных средств (WC). Показатель WC характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Он является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств, и имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль. Алгоритм расчета показателя WC с течением времени менялся. В настоящее время наибольшее распространение имеет следующий алгоритм, применяемый, кстати, и в западной учетно-аналитической практике: WC = CA – CL, (1) где: СА – оборотные активы; CL – краткосрочные пассивы (обязательства). Экономическая трактовка индикатора WC, как утверждает Губина, О. В. [9], может быть и такой: он показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. В некотором смысле, это характеристика свободы маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы. Неслучайно этот показатель нередко публикуется в динамике в годовых отчетах компаний и его рост при прочих равных условиях рассматривается как положительная тенденция.  Стоит отметить, что показатель WC по своей природе является аналитическим, и какой бы алгоритм ни использовался для его расчета, величину собственных оборотных средств можно исчислить лишь с определенной долей условности. Стоит отметить, что показатель WC по своей природе является аналитическим, и какой бы алгоритм ни использовался для его расчета, величину собственных оборотных средств можно исчислить лишь с определенной долей условности.С точки зрения Дудник, Д. В. [10] показатели ликвидности применяют для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление о платежеспособности предприятия не только на данный момент, но и в случае чрезвычайных происшествий. По мнению автора, показатели ликвидности характеризуют финансовое состояние хозяйствующего субъекта на краткосрочную перспективу, в то время как показатели платежеспособности оценивают финансовые возможности предприятия в долгосрочном аспекте. Относительные показатели ликвидности и платежеспособности приведены в приложение 1. Рассмотренные показатели являются основными для оценки ликвидности и платежеспособности. Тем не менее, с точки зрения Илышева, Н. Н. [12], есть ряд других показателей, имеющих определенный интерес для аналитика. Коэффициент обеспеченности текущей деятельности собственными оборотными средствами. Он показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия и рассчитывается по формуле: Очевидно, что величина собственных оборотных средств зависит от многих факторов, а ее увеличение обусловливается: реинвестированием прибыли, относительным снижением внеоборотных активов, получением долгосрочных кредитов и займов, привлечением новых акционеров. Кроме того, чем более интенсивно оборачиваются средства на предприятии, тем в большей степени оно нуждается в относительно значимой величине собственных оборотных средств. Таким образом, значение показателя зависит от многих обстоятельств, поэтому неслучайно в международной учетно-аналитической практике каких-либо общепризнанных рекомендаций в отношении величины и динамики не приводится. Что касается отечественной практики, то в регулятивах, относящихся к характеристике степени удовлетворительности структуры баланса и прогнозирования возможного банкротства, приводится рекомендательная нижняя граница этого показателя - 10%. Иными словами, если оборотные активы предприятия покрываются собственными средствами менее чем на 10%, его текущее финансовое положение признается неудовлетворительным. Маневренность собственных оборотных средств. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность: При прочих равных условиях рост показателя МК в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах. Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, и рассчитывается следующим образом: Данный показатель известен в нашей стране уже в течение нескольких десятилетий и имеет, в частности, большое значение в анализе финансового состояния предприятий торговли. Рекомендуемая нижняя граница показателя, традиционно сложившаяся за эти годы, - 50%. Экономическая интерпретация этого лимита достаточно очевидна: по текущим операциям банки могут предоставлять льготное кредитование предприятиям, в которых не менее половины стоимости запасов и вложений в незавершенное производство покрывается собственными средствами. Такое льготное кредитование может реализовываться путем открытия специального ссудного счета, с которого оплачиваются счета поставщиков и на который одновременно зачисляются поступления от продажи продукции. В том случае, когда у предприятия на спецссудном счете нет средств, оплата счетов поставщиков все же производится, но уже за счет банка, который тем самым кредитует предприятие. Плата за предоставленный кредит осуществляется на льготных условиях. Подобная система, известная под названием овердрафт, широко распространена и во многих экономически развитых странах. Безусловно приведенный лимит является ориентиром, а его конкретная величина определяется в кредитных договорах. [19] Коэффициент покрытия запасов. Рассчитывается соотнесением величины "нормальных" (обоснованных) источников покрытия запасов и суммы запасов. Под нормальными в данном случае подразумеваются источники, которые по крайней мере логически могут рассматриваться как источники покрытия запасов. Сюда относятся ссуды банков под товарные запасы, кредиторская задолженность за поставленные сырье и материалы и др. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое. Логика расчета этого показателя и смысл применения его в анализе заключаются в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия производственных (товарных) запасов (обозначим их величину как Inv). Необходимо выделить следующий расширяющийся перечень источников покрытия: собственные оборотные средства (WС) и нормальные источники формирования запасов (JSС). Ориентировочное значение первого показателя можно найти как разность между долгосрочными источниками финансирования и внеоборотными активами либо по формуле (1). Показатель JSC отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям, являющихся в теоретическом смысле, как правило, источниками покрытия запасов. Величина JSC определяется по формуле: JSC=WC + BL + CR, где: BL - ссуды банка и займы, используемые для покрытия запасов;  CR - расчеты с кредиторами по товарным операциям (поставщики и подрядчики, векселя к уплате). CR - расчеты с кредиторами по товарным операциям (поставщики и подрядчики, векселя к уплате).Для качественной оценки платежеспособности и ликвидности предприятия, кроме расчета абсолютных и относительных показателей, необходимо оценить ликвидность баланса. Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Для проведения анализа ликвидности баланса актив и пассив группируют по следующим признакам: по степени убывания ликвидности (актив); по степени срочности оплаты (погашения) (пассив). В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяют на следующие группы: А1 - наиболее ликвидные активы - суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения (ценные бумаги); А2 - быстрореализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие активы, т. е. это активы, для обращения которых в наличные средства требуется определенное время. Григорьева, Т. И. [8] считает, что ликвидность этих активов различна и зависит от субъективных и объективных факторов: квалификации финансовых работников, взаимоотношений с поставщиками и их платежеспособности, условий предоставления кредитов покупателям, организации вексельного обращения; A3 - медленно реализуемые активы (наименее ликвидные активы) - это статьи из раздела II баланса "Оборотные активы" (запасы за минусом расходов будущих периодов, налог на добавленную стоимость) и долгосрочные финансовые вложения (ДФВ) из раздела I баланса "Внеоборотные активы". Товарные запасы не могут быть проданы до тех пор, пока не будет найден покупатель, что может занять некоторое время. Запасы сырья, материалов и незавершенной продукции могут потребовать предварительной обработки, прежде чем их можно будет продать и преобразовать в наличные средства; А4 - труднореализуемые активы - активы, которые предназначены для длительного использования в хозяйственной деятельности в течение относительно продолжительного периода времени. Это статьи раздела "Внеоборотные активы" формы № 1, за исключением ДФВ, которые были включены в предыдущую группу, а также дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Они более ликвидны, чем остальное имущество. В ходе аналитической работы и при определении выводов необходимо учитывать, что данное разделение активов по степени ликвидности достаточно условно. Так, в составе одной из групп могут находиться такие активы, которые целесообразнее было бы отразить в составе другой группы. Кроме того, в пространственно-временном разрезе ценность конкретных активов, а значит, и их ликвидность не являются константой и могут изменяться в зависимости от различных обстоятельств. А.П. Гарнов [3] предлагает оценивать оборотные активы, в частности товарно-материальные ценности, по ценам возможной их реализации. В свою очередь Дудник, Д. В. [10] и Казакова, Н. А. [14] считают, что согласно одному из основополагающих принципов бухгалтерского учета - "временной неограниченности функционирования предприятия" - активы в отчетности следует оценивать по себестоимости, а не по ликвидной стоимости. Таблица 2 – Формулы расчетов анализа платежеспособности.

Группировка пассивов происходит по степени срочности их возврата: П1 - наиболее краткосрочные обязательства - кредиторская задолженность и прочие краткосрочные обязательства. Камысовская, С. В. [16] в своих работах рекомендует включать в данную группу сумму ссуд, не погашенных в срок. П2 - краткосрочные пассивы, т. е. краткосрочные заемные средства; ПЗ - долгосрочные пассивы - долгосрочные кредиты и заемные средства; П4 - постоянные пассивы - статьи раздела "Капитал и резервы", а также статьи раздела "Краткосрочные обязательства", которые не вошли в предыдущую группу. Краткосрочные и долгосрочные обязательства, вместе взятые, называют внешними обязательствами. Предприятие считается ликвидным, если его текущие активы превышают краткосрочные обязательства. Оно может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности. Для оценки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса. Баланс считается абсолютно ликвидным, если одновременно выполнены условия: А1 > П1; А2 > П2; АЗ>ПЗ;А4<П4. Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое носит балансирующий характер, но в то же время оно носит глубокий экономический смысл: его выполнение свидетельствует о соблюдении Минимального условия финансовой устойчивости - наличия у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной. Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные. Сопоставление А1 - П1 и А2 - П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3 – ПЗ отражает перспективную ликвидность, на основе которой прогнозируется долгосрочная ориентировочная платежеспособность. Абдукаримов, И. Т. [1] считает, что мерилом финансовой устойчивости предприятия является степень покрытия внеоборотных активов капиталом и резервами, т. е. внеоборотные средства должны быть сформированы в основном за счет капитала и резервов. Тем самым, по мнению авторов, гарантируется, что в случае кризиса не будут распроданы основные средства, с тем, чтобы в срок выполнить краткосрочные обязательства по их погашению. Отсюда вытекает, что внеоборотные активы в принципе должны быть сформированы за счет краткосрочных обязательств. Этот принцип называется золотым правилом баланса. Приведенными коэффициентами и моделями, естественно, не исчерпывается все многообразие способов оценки ликвидности и платежеспособности; вряд ли возможно и расставить приоритеты между теми или иными показателями. Кроме того, следует иметь в виду, что, проводя анализ деятельности конкретного предприятия, следует по возможности учитывать и его специфику - отраслевую, региональную и т.п. |