курсач МИБ.. Курсовая работа на тему Оптимизация операционной деятельности предприятия

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

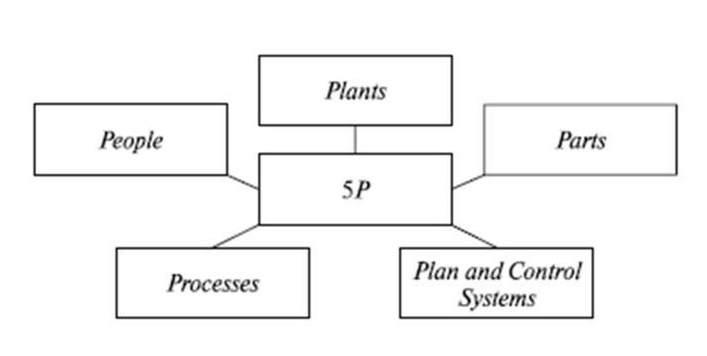

Рисунок 1.1.2 – Модель «5Р» Операционным менеджментом занимается непосредственно операционный менеджер. Обязанности операционного менеджера: - Расчет и размещение производственных мощностей; - Проектирование товаров и услуг; - Принятие решений об аутсорсинге отдельных бизнес-процессов; - Организация производства или оказания услуг; - Разработка рабочих графиков поставки сырья и материалов и производства продукции; - Определение уровня централизации производственной или операционной деятельности; - Рассмотрение возможности использования сверхурочного времени и др. [13]. 1.2 Аналитические инструменты анализа операционной деятельности Основным сегментом предприятия является реклама. Реклама имеет множество определений и одно из них говорит, что реклама — это публичное оповещение фирмой потенциальных покупателей, потребителей товаров и услуг об их качестве, достоинствах, преимуществах, а также о заслугах самой фирмы. Само слово «реклама» означает мероприятия, имеющие целью создать широкую известность чему-либо, привлечь покупателей; распространение сведений о ком-либо, о чем-либо с целью создания популярности. Для системного описания ситуации предлагается следующий порядок действий. 1. Исследование товара. Это исследование подчинено целям рекламы, но включает в себя данные маркетинговых исследований. Исследование ориентировано на анализ цены, качества, наличия товаров-заменителей и товаров-конкурентов, изучение конкурентоспособности товара и оценку его жизненного цикла, так же включает в себя оценку привлекательности упаковки, имиджа торговой марки, отличительных характеристик товара, позиционирования, известности. 2. Исследование отраслевого рынка. Состояние рынка по данному виду товаров и/или услуг характеризуют следующие маркетинговые данные: - количественные данные (потенциал рынка, объем рынка, уровень насыщения рынка, темпы роста рынка, распределение рынка между производителями, распределение рынка между продавцами, стабильность потребности, ценообразование др.); - качественные данные (приверженность организации, приверженность торговой марке, распределение сил между элементами рыночной системы). Исследование рынка для целей рекламной кампании ориентировано на оценку имиджа организации, уровня ее известности, оценку восприятия потребителями ее образа, культуры, идентификации бизнеса. 3. Исследование целевого рынка потребителей. Анализ целевого рынка должен содержать данные об известных и перспективных рынках, их характеристиках (демографических, психографических, поведенческих, социальных). Кроме того, необходимо исследовать существующее отношение потребителей к товару, услуге, самой организации или торговой марке. Так же важно знать те факторы, на которые ориентируется потребитель при совершении покупки конкретного товара. 4. Исследование конкурентов. Специфика заключается в том, что объектом исследования становится их рекламная деятельность. Цель такого исследования заключается в поиске новых возможностей рекламной коммуникации, которая бы носила черты уникальности, была отлична от рекламы конкурентов и содержала более привлекательные коммуникационные элементы. Методом, который наилучшим образом подходит для такого вида исследований, является контент-анализ [6]. Так же планирование рекламы начинается с анализа рынка. - Сегментирование рынка – процесс разбивки потребителей на группы на основе различий в потребностях и ожиданий. Сегмент рынка – это сумма потребителей: одинаково реагируют на один и тот же набор побудительных стимулов. - Оценивается потенциал различных сегментов. Определяется «своя» целевая группа. Привлекательность сегмента определяется: объемом, темпом роста, прибыльностью, конкурентностью. - Анализ потребностей и поведения потребителей: место, темп покупок, состав покупателей. Далее определяются цели коммуникационной политики, на основе которых начинает позиционироваться товар и образ кампании. Например, могут быть следующие цели коммуникации: - Доведение до потребителей информации о новой категории товаров, услуг. - Доведение до потребителей информации, об отдельных марках продуктов, относящихся к определенной категории. - Выработка у потребителя положительного отношения к продуктам, услугам конкретной марки. - Обеспечение, стимулирование у потребителя желания приобрести продукт конкретной марки. - Создание условий для удобной покупки на выгодных условиях. Описание стратегии должно указывать типы рекламных средств и то, как они будут использоваться, а также аргументировать сделанный выбор. Описание должно начинаться с краткого определения аудитории, на которую направлена рекламная кампания, приоритеты в работе с ней, а также указывать конкретные планируемые уровни охвата, частотности и непрерывности. Должен быть пояснен характер рекламного сообщения. Необходимо представить разбивку по различным рекламным средствам, планируемым к использованию за период рекламной кампании, бюджет на каждое из них, затраты на производство и необходимые материалы. В заключение необходимо указать планируемый объем и продолжительность рекламного объявления вместе с техническими возможностями и соображениями времени, а также бюджетные ограничения [7]. Методы менеджмента вносят определенную упорядоченность, обоснованность и эффективную организацию строения системы операционного управления Методы операционного менеджмента - это система правил и процедур выполнения различных задач управления с целью выработки рациональных управленческих решений. Операционный менеджмент использует как общие методы, которые используют во всех сферах деятельности (экономические, социально-психологические, административно-правовые, научные и другие), так и специальные отражающие специфику конкретной деятельности. Современной практикой произведено четыре группы общих методов управления операционными системами: организационные, административные, экономические и социально-психологические: 1. Организационные методы - это совокупность средств и приемов прямого управляющего воздействия на организационные отношения между работниками в процессе функционирования системы (производства, оказания услуг) с целью упр ування ее состояния в соответствии с изменяющимися условиями. Суть этих методов состоит в том, что прежде чем какая-то деятельность будет осуществляться, она должна быть оптимально организована: спроектирована, нацелена, регламентирована, нормирована, снабжена инструкциями и, фиксирующие правила выполнения работ и поведения персонал. Необходимо сначала создать предприятие, цех, участок, отдел и т п, т.е. разработать нормативные акты, регламентирующие их деятельность, подобрать и расставить по местам людей, обеспечить их планами, д дать задание, показать направления действий, а затем уже руководить их действиями. Таким образом, организационные методы предшествуют самой деятельности, создают для нее необходимые условия, следовательно, являются пассивными, составляя базу остальных трех групп активных методов

Разработка и использование эффективных методов в операционном менеджменте включает: - фундаментальный информационную подготовку; - качественный анализ вариантов решений (альтернатив); - объективная оценка и экономическое обоснование принимаемых решений и методов их реализации; - четкий контроль за реализацией решений и использованных методов частности стоит обратить внимание на специальные методы, к которым относятся методы системной ориентации, моделирование эксперимента и апробации и другие. Основной набор методов и методик, используемых в операционном менеджменте, приведены в таблице 1.2.1 Таблица 1.2.1 – Специальные методы операционной системы

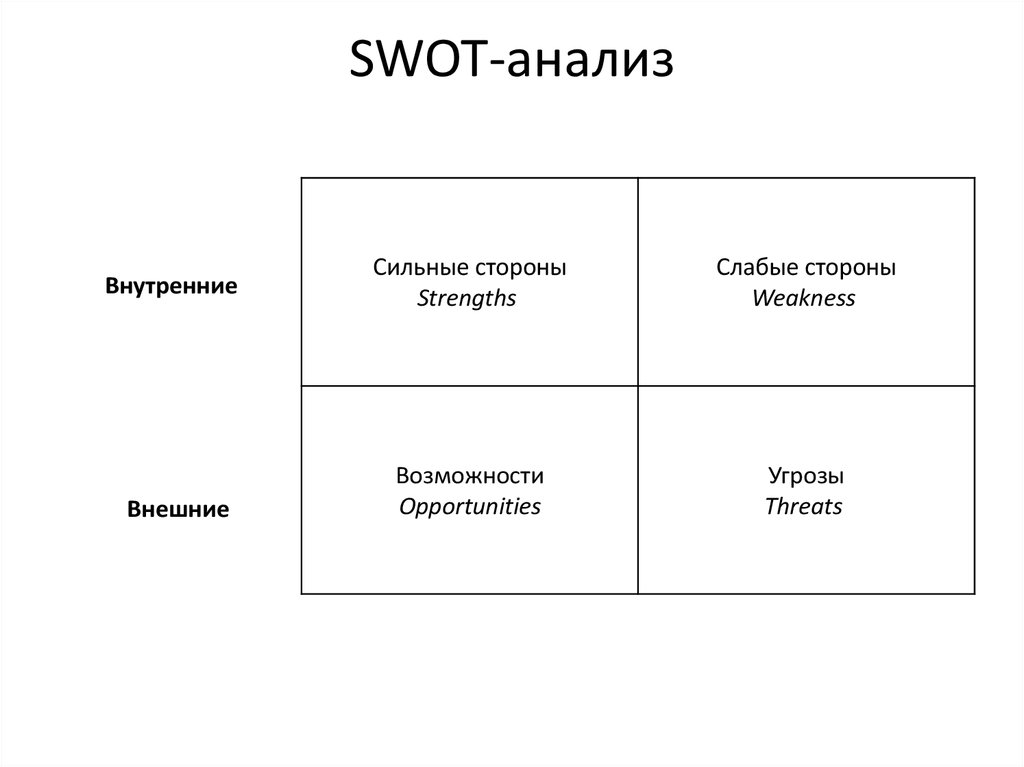

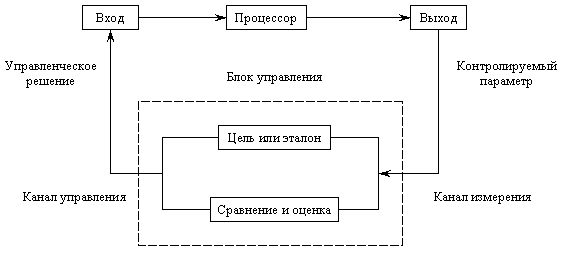

Все приведенные методы операционного менеджмента реализуются в соответствии с определенными принципами и правилами. Маркетинговые исследования начинаются с анализа состояния предприятия на рынке. Анализ внешней и внутренней среды применяются один из известных анализов - SWOT анализ. SWOT анализ называется так по первым буквам, английских слов, которые характеризуют содержание и направленность этого метода: Strengths - силы; Weaknesses - слабости; Opportunities - возможности; Threats - угрозы. Его цель - определения всех сильных и слабых сторон организации, которые рассматривается как внутренние факторы, а также изучение внешних факторов, которые являются рыночные возможности и угрозы. На основе такого исследования организации должна использовать свои сильные стороны, попытаться преодолеть слабости и воспользоваться благоприятными возможностями и защищаться от потенциальных угроз. Структура матрицы SWOT анализа представлена на рис. 1.2.1 [3]. Неотъемлемыми частями SWOT-анализа являются: - аудит внешней среды и внутренний аудит. Внешний аудит, или анализ угроз и благоприятных возможностей внешней среды. Анализируя внешнюю ситуацию, необходимо выделять наиболее существенные на конкретный период времени факторы. Главное при проведении SWOT анализа, также, как и других исследований и стратегического планирования, это умение мыслить, умение посмотреть на базовое предприятие, встающие перед ним задачи и проблемы «взглядом со стороны», внимательно пройтись по параметрам SWOT, оценивая их как бы извне. Обязательным при этом является оценка ситуации со следующих предполагаемых точек зрения: а) потенциальных и действительных покупателей, клиентов предприятия; в) ближайших конкурентов; с) лидера рынка, если лидером не является само базовое предприятие. Такой подход поможет выявить отрицательные моменты, на которые не осознавая, а иногда сознательно, на предприятии до этого внимание не обращалось. Внутренний аудит, анализ сильных и слабых сторон базового предприятия. В процессе проведения внутреннего аудита предприятия оцениваются ресурсы фирмы, ее бизнес процессы, анализируется конкурентоспособность. В процессе проведения анализа подтверждается или изменяется формулировка устойчивых конкурентных преимуществ компании или их отсутствие, наличие недостатков. Ключевые факторы анализа (степень охвата и глубина анализа определяются ситуационно): - Менеджмент. Оценивается потенциал сотрудников компании высшего и среднего уровня, их квалификация, мотивация, лояльность. - Маркетинг, включая наличие и анализ программы лояльности потребителей и коммуникационной программы (реклама, личные продажи, PR), сравнение рекламной активности с конкурентами, эффективность собственных маркетинговых усилий; - Персонал, особенно работа торгового персонала, уровень квалификации и заинтересованности, соответствие мотивационных программ целям и задачам организации, а также анализ контактов, новых потребителей, стоимости содержания торгового персонала; - Анализ системы сбыта компании, потребностей и запросов торговых партнеров, распределения объемов продаж по членам сети дистрибуции, типам посредников (опт, розница), аудит дистрибьюторов, выделение приоритетных дилеров и т.д.; - Анализ продуктового портфеля. Оцениваются текущие и ожидаемые объемы продаж, доля рынка, прибыльность по каждому из продуктов или продуктовой группе, качество, имидж марки; - Наличие устойчивого конкурентного преимущества, например, ресурсной базы, недоступной ближайшим конкурентам или патентованных технологий; - Анализ ценовой политики, ценовая эластичность спроса, возможные максимально приемлемые цены для товаров компании, сравнение с ценами конкурентов, политика скидок и других программ стимулирования сбыта. Перечисленные факторы не являются исчерпывающими или обязательными. Не обязательно скрупулезно анализировать в любых ситуациях все вышеперечисленные параметры. В зависимости от специфики бизнеса и рынка могут опускаться некоторые из перечисленных, или включаться и другие факторы, требующие тщательного анализа. На данном этапе важно выбрать среди множества ключевых факторов ряд важных для повышения эффективности деятельности, развития, роста и прибыльности бизнеса. Затем описанные параметры с целью систематизации заносятся в таблицу, называемую матрицей SWOT-анализа [5].  Рисунок 1.2.1 – Матрица SWOT-анализа SWOT-анализ может проводиться в целом по рынкам, на которых присутствует (или может присутствовать) её продукции, По видам выпускаемой продукции, а также для оценки организации сбыта и уровня квалификации специалистов по продажам Каждый из четырёх частей матрицы формулировки соответствующих факторов должны быть упорядочены по значимости, то есть в первую очередь указывается та сторона, которую аналитики считают самой сильной или самой слабой, а также те, где имеются наибольшие возможности или угрозы. Некоторые западные компании проводят такой анализ и для своих основных конкурентов. SWOT-анализ дает представление о внешней среде и деловом климате, отличительных характеристик деятельности, позволяет сравнивать предприятие и его продукцию с конкурентами и их товарами, определять степень соответствия между положением компании и заявленными целями ее развития [3]. 1.3 Системы показателей, характеризующих состояние операционной деятельности предприятия Производственный процесс выполняется одним или группой (звеном, бригадой) работников и состоят из совокупности технологически связанных между собой операций и объединенных единством конечной продукции Процесс состоит из рабочих операций, представляют собой организационно неделимые повторяющиеся однородные элементы этого процесса. Внешним признаком операции является неизменность состава исполнителей, предметов и с орудий труда. Каждая операция делится на более мелкие элементы, названные рабочими приемами, которые, в свою очередь, состоят из рабочих движений (рис. 1.3.1).  Рисунок 1.3.1 – Структура системы управления Взаимосвязь "вход - процессор - выход" в типовых производственных системах (табл. 1.3.1). Таблица 1.3.1 – Типовые производственные системы

Любая хозяйственная деятельность имеет свои финансовые движения, которые имеют главные составляющие – доходы и расходы. Расходы предприятия имеют 2 группы затрат: Постоянные затраты и переменные затраты. Постоянные затраты должны быть разделены между видами продукции одним из нескольких возможных способов. Наиболее часто используемые походы: - Пропорционально доли продукта общей выручки от реализации - Пропорционально доли переменных затрат в общем объеме переменных затрат - Пропорционально затраты основах производственных рабочих (рекомендуется при высокой трудоемкости производственных процессов) Выбор способа деления постоянных затрат не оказывает влияния на показатели деятельности компании в целом, а только на показатели рентабельности на каждый отдельный вид продукции. Переменные затраты- затраты, которые изменяются пропорционально изменению объемов производства (сырье и материалы, покупные изделия и полуфабрикаты, зарплата производственных рабочих и т.п.) [9]. Для изучения деятельности предприятия используются различные экономические показатели, однако основными из них являются: - Чистый доход - ЧД; - Чистая прибыль - ЧП; - Расходы - Р; - Рентабельность собственного капитала – ROE; - Рентабельность продаж – Рп. - Чистый доход предприятия – ЧД - экономический показатель работы предприятия, отражающий финансовые поступления от всех видов деятельности без косвенных налогов. Определяется путем вычитания из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и т. п. Расходы – Р - затраты, возникающие в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов и т.п. Анализ расходов – анализ величины, структуры и динамики затрат с целью выявления их возможного снижения и более эффективного использования имеющихся ресурсов. Чистая прибыль - ЧП - является одним из обобщающих оценочных показателей деятельности предприятий (фирм). Рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли. Чистая прибыль выполняет две важнейшие функции: 1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений; 2) является главным источником финансирования издержек на производственное и социальное развитие предприятия. Рассчитывается прибыль предприятия по формуле (1):  (1) (1)где ЧП– чистая прибыль, тыс. руб.; ЧД – чистый доход, тыс. руб.; Р – расходы, тыс. грн. Рентабельность продаж (маржа прибыли) – Рп - показатель эффективности деятельности предприятия, показывает долю полученной прибыли в общем объёме продаж. В данном примере рассчитается рентабельность продаж - Рп - по следующей формуле (2): Анализ динамики основных показателей деятельности (ОПД) целесообразно рассматривать в следующей последовательности: 1) Анализ динамики квартальных значений ОПД; 2) Анализ динамики годовых значений ОПД; 3) Сравнительный анализ основных показателей деятельности (фактических). Анализ динамики квартальных значений ОПД. Осуществление такого анализа позволяет, в общем, выявить закономерности особенности деятельности предприятия в течение года (сезонные колебания, другие особенности). Базой для проведения подобного анализа являются квартальные значения основных показателей деятельности (желательно приложение соответствующей финансовой/бухгалтерской/управленческой отчетности). По каждому из рассматриваемых основных показателей деятельности следует представить: - таблицу с исходными данными (квартальные значения за три последних года, а также фактические данные по кварталам текущего года); - данные и результаты по прогнозированию на оставшиеся кварталы текущего года; - график, отражающий динамику квартальных значений за весь рассматриваемый период (все имеющиеся фактические данные), а также прогнозные значения на рассматриваемый прогнозный период. 2. АНАЛИЗ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РЕКЛАМНОЙ ФИРМЫ 2.1 Краткая характеристика ООО «Фирма Ввв». ООО "Фирма Ввв" зарегистрирована 27 ноября 2014 г. Руководитель организации: генеральный директор Семаш Виктор Леонидович. Юридический адрес ООО «Фирма Ввв» 299007, город Севастополь, улица Гоголя, дом 41, офис 2. Основным видом деятельности является ОКВЭД73.11 «Деятельность рекламных агентств», зарегистрированы 52 дополнительных вида деятельности. Организации общество с ограниченной ответственностью "Фирма Ввв" присвоены ИНН/КПП 9204018725/ 920401001, ОГРН 1149204039379, ОКПО 00293485.Уставный капитал: 12 000 руб. Режим налогообложения: Общая система налогообложения(ОСН) Категория субъекта: малое предприятие. Режим работы: Пн-Пт 9.00-18.00; Сб 9.00-16.00 Партнеры (учредители): ООО " Европлакат-Крым" Ярмощук Аркадий Петрович, ИП Ярмощук Аркадий Петрович. Основной ассортимент предприятия:

Фирма была создана 20 лет назад. После перехода Крыма в «российское правовое поле», фирма переоформила документы и поменяло название на «Фирма Ввв». Обозначение трех букв «В» подразумевает имена основателей. В собственности предприятия находится: 2 производственных участка и оборудование необходимое для производства рекламных конструкций, а офис находится в арендованном помещении. Производственный участок 1 находиться рядом с юридическим адресом занимающийся производством рекламной продукции печати больших форматов. Производственный участок 2 расположен в районе Остряков, выполняет функцию фрезерно-гравировочных работ, производство больших конструкций (вывесок, стендов, объемных букв и т.д.) Экономические показатели предприятия, показаны в Приложениях А, Б. На рассматриваемом предприятии организационная структура имеет следующий вид, состоящая из 12 штатных сотрудников (рис. 2.1.1). Рисунок 2.1.1 – Линейный вид организационной структуры предприятия. Кадровое обеспечение представля ет собой необходимую и очень важ ную часть обеспечения системы уп равления любым производством. Объектом анализа кадрового обеспечения системы управления является полный цикл управления формированием и использованием кадрового потенциала предприятия, который включает:

При анализе количественного состава кадров руководителей и специалистов целесообразно изучить:

Характеристика кадрового обеспечения предприятия ООО «Фирма Ввв» показывает все должности в организации, их функциональные обязанности, требования и заработная плата (оклад). Таблица 2.1.1, показывает должности, количество человек и месячный оклад. Полная таблица показана в приложении Д. Таблица 2.1.1 - Характеристика кадрового обеспечения предприятия «Фирма Ввв»

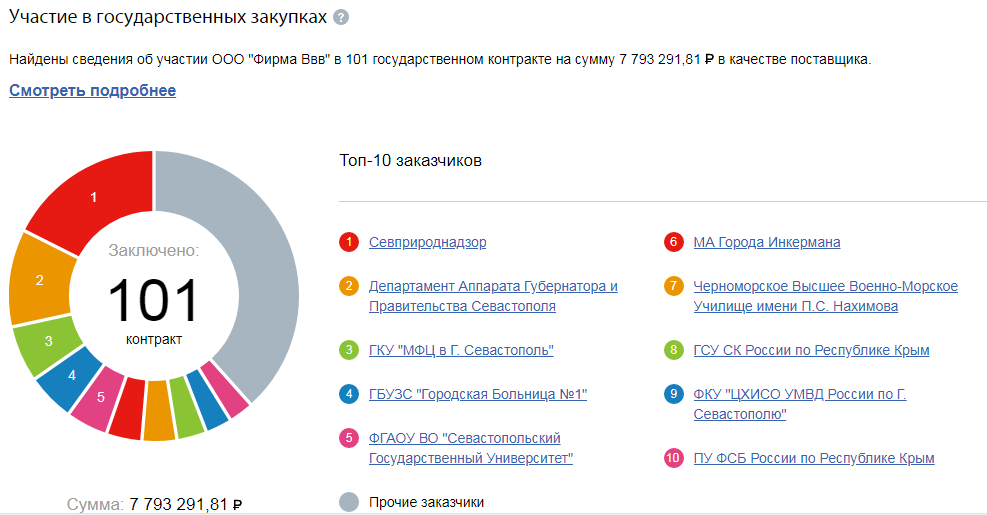

Общее число персонала составляет 13 человек. Фонд оплаты труда будет равен сумме окладов каждого сотрудника. Процент от прибыли сюда не входит, так как это не фиксированные расходы. Ниже рассчитывается общая сумма оплаты всего персонала за месяц, (тыс. руб.): ФОТ = 35+30+35+19+26+20+25+25+15+22+18+18+21=244 (тыс. руб.) Покажем какую долю фонда занимает каждый сотрудник на фирме через диаграмму (рис. 1.2) Рис. 2.1.2 – Диаграмма долей заработной платы всех сотрудников Проделан поиск статистики по рекламным фирмам г. Севастополь, но не было сформирован общий анализ по данной деятельности. Состояние на рынке провели с помощью «Яндекс.Карты» по поисковому запросу: Наружная реклама и широкоформатная печать. В результате, поисковик предоставил 39 организаций, занимающийся похожей деятельностью как у предприятия «Фирма Ввв». Из всего списка, фирма занимает 3 позицию, что характеризует ее частое появление. Имеет оценку 2.7 по 5-бальной системе из 5 оценивших пользователей. Предприятие в настоящее время основные заказы берет по государственным контрактам (рис.2.1.3). Например, в 2017 году было обработано 101 договоров по государственным закупкам на сумму 7 793 291 руб.  Рисунок 2.1.3 – Заказчики по государственным контрактам На рисунке 2.1.3, показаны выполненные заказы по государственным закупкам за 2017 год. Клиенты воспользовавшийся услугами фирмы являются: «Севприроднадзор», Департамент аппарата губернатора и правительства Севастополя, ГКУ «МФЦ в г. Севастополь», ГБУЗС «Городская больница №1», ФГАОУ ВО «Севастопольский государственный университет», МА г. Инкерман, «Черноморское высшее военно-морское училище имени П.С. Нахимова», ГСУ СК России по Республики Крым, ФКУ «ЦХИСО УМВД России по г. Севастополь», ПУ ФСБ России по Республики Крым, прочие заказчики. 2.2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.2.1 Анализ доходов и расходов предприятия Проанализируем деятельность предприятия с помощью доходов и расходов за 2016-2018 гг. В таблице 2.2.1, указаны доходы и расходы предприятия по каждому кварталу за 3 года. Таблица 2.2.1 – Доходы и расходы по кварталам

Под доходом предприятия будем понимать - сумма всех денег, заработанных предприятием благодаря своей деятельности. Это увеличение экономической выгоды предприятия за счет увеличения капитала компании поступлением активов. Далее на графике 2.2.1, представим диаграмму изменения доходов предприятия за 2016-2018 года по квартально. График 2.2.1 – Динамика доходов предприятия за 2016-2018г. На приведенных данных видно, что данное предприятие является доходным, однако кривая имеет резкие скачки и падения, что характеризует не стабильность финансового состояния. Фирма в 2016 году имеет спад доходов на 4 квартале после приобретения оборудования, клиенты были не довольны работой цифровой печати. Повлияло на это событие - время обучению работе на новом оборудовании, что отразилось на другие предложения фирмы (товаров, услуг). На 3 квартал 2017 года из-за индексации цен на материалы и сырье общая выручка уменьшилась, так как цены остались прежними. На 2 квартале 2018 года предприятие не получало потоковую норму клиентов по причине слабого продвижения своей деятельности в сети «Интернет». Цифровая экономика стала сильнее развиваться и применяется для привлечения клиентов через пользовательское оборудование (смартфон, компьютер и др.). Также в 2018 году стало еще больше хозяйствующих эмигрантов, поэтому чтобы при востребовании в продукции, они зачастую используют интернет поиск, поэтому и характеризовало этим утечку клиентов. Помимо, доходов у предприятия не менее важный показатель - расходы предприятия. Расходы предприятия – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. График 2.2.2 – Динамика расходов предприятия за 2016-2018г. На графике расходов видно, что расходы зависят от доходов, что также ежегодно один из кварталов имеет резкое повышение расходов. В 2016 году, 3 квартал имел большие расходы, так как предприятие закупало новое оборудование для широкоформатной печати. И после 3 квартала 2016 года на 4 квартал, резкое снижение затрат, что повлияло на приход новых конкурентов в рекламную сферу. Рекламным производством занялись новые организации, и доля рынка потребителей уменьшилась. Посмотрим на 2017 год, где имеется «впадина» на 3 квартале, что способствовало к увеличению закупочных материалов для производства и поэтому предприятие вынуждено было меньше обрабатывать заказы. А в 2018 году, 2 квартал у предприятия было мало заказов, так как клиенты искали производителей через интернет и пропускали сайт фирмы. Говорилось о том, что сайт по сравнению с другими конкурентами имел слабый интерфейс, не красивый дизайн и другие факторы. Расходы предприятия состоят из постоянных и переменных затрат. Так как на выполнение заказа может уходить до 1,5 месяца, посчитаем среднюю взвешенную в месяц за 2017 год. Покажем среднемесячный пример постоянных и переменных затрат по месяцам 2017 года (таблица 2.2.2). Таблица 2.2.2 - Постоянные и переменные затраты на текущую деятельность предприятия ООО «Фирма Ввв»

Изобразим месячные переменные и постоянные издержки (затраты) за 2017 год (диаграмма 2.2.1). Обозначим постоянные издержки – PC, а переменные издержки – VC. Диаграмма 2.2.1 – Переменные и постоянные издержки предприятия На диаграммах показаны доли статьей расходов в постоянных и переменных затратах. Обратим внимание, что эти группы затрат имеют соотношение близко 1:1. Далее покажем, как выглядит соотношение постоянных и переменных затрат (диаграмма 2.2.2). Диаграмма 2.2.2 – Соотношение постоянных затрат к переменным затратам 2.2.2 Анализ прибыли и рентабельности В таблице 1, показан анализ чистой прибыли, где рассчитан темп прироста цепной и базисный по кварталам. Показатель взят за 2016-2018 года. Таблица 2 - Динамика изменения чистой прибыли на предприятии ООО «Фирма Ввв»

Далее наглядно покажем изменение чистой прибыли предприятия в течении 3 лет (график 2.2.3) График 2.2.3 – Динамика чистой прибыли за 2016-2018 года Источником аналитической информации для проведения экономического анализа являются данные учёта о значениях основных показателей деятельности за рассматриваемые периоды времени. Выявление тенденций в динамике экономических результатов деятельности целесообразно осуществлять на протяжении не менее 3-х лет по годовым итоговым показателям. Пример обобщения исходных данных по основным показателям деятельности предприятия за период с 2016 по 2018 приведен в таблице 2.2.3 Таблица 2.2.3 - Анализ динамики годовых значений основных показателей деятельности и рентабельности

Изобразим рентабельность на графике по года (гр. 2.2.4) График 2.2.4 – Динамика рентабельности 2016-2018 года Динамика рентабельности показывает, что предприятие на протяжении 3 лет, 2016-2018 года, постепенно падает. С 2016 по 2017 год, упала рентабельность на 0,36%, а от 2017 до 2018 года рентабельность снизилась на 0,08%, что умеет лучший показатель по сравнению с предыдущим. В общем рентабельность предприятия имеет низкий процент для ее деятельности. Далее представим разницу между основных показателей деятельности за 2016-2018 года (табл. 2.2.4). Таблица 2.2.4 – Динамика темпа основных показателей деятельности за 3 года

Представим основные показатели деятельности предприятия ООО «Фирма Ввв» в период с 2016 по 2018 года в процентном соотношении. Базой для сравнения примем доходы, которые будут составлять 100%. Данные представим в таблице 2.2.5. Таблица 2.2.5 - Динамика основных показателей деятельности и их приростов на предприятии ООО «Фирма Ввв». в период с 2016 по 2018 год (Структурный анализ)

Анализ статистических данных позволяет в общем случае принять уровень инфляции для расходной составляющей примерно равным не более 2/3 уровня инфляции по доходам (таблица 2.2.6). Таблица 2.2.6 - Таблица коэффициентов индексации

При приведении показателей 2017 – 2018 гг. к ценам базисного 2016 года, используются индексы цен за соответствующие периоды времени. 2.2.3 Анализ внешней и внутренней среды предприятия ООО «Фирма Ввв» 1-Й ЭТАП АНАЛИЗА На основании внутреннего маркетингового аудита были проанализированы сильные и слабые стороны предприятия ООО «Фирма Ввв». Сильные стороны. 1.Опыт работы компании – 15 лет на рынке 2. Квалификационный персонал 3. Цех по изготовлению продукции (фразировка, лазерная резка, широкоформатная печать и др.) 4. Удобное расположение для логистических связей Слабые стороны. 1. Слабая текучесть производственных кадров. 2. Медленная модернизация к новшествам. 3. Узкий ассортиментный ряд. 4. Отсутствие инвестирования в маркетинг за исключением минимально необходимых средств на размещение рекламы. Узкая интерпретация функции маркетинга, только коммуникационная. 5.Недостаток внутрифирменных коммуникаций, отсутствие регулярного информирования сотрудников о результатах их труда. 6.Политика стимулирования продаж и продвижения товара не отвечает целям компании и условиям рынка. Анализ внешней среды позволил выявить следующие возможности и угрозы для развития компании Возможности. 1.Постепенно снижается предубежденность против рекламных агентств – посредников. 2. Ненасыщенный рынок представляет значительные возможности для роста. 3. Расширение ассортимента за счет расширения производственной мощности. 4. Развитие новых технологий. Угрозы. 1. Подверженность влиянию изменения законодательства и регулятивных мер. 2. Изменение таможенных процедур и пошлин может резко снизить рентабельность бизнеса или даже сделать его нерентабельным 3. Некоторые конкурирующие компании используют неофициальные каналы ввоза товара, что снижает конкурентоспособность цен компании. 4. Низкие барьеры входа новых компаний на рынок. 2-Й ЭТАП АНАЛИЗА Результаты занесены в матрицу SWOT, которая может быть стандартной – упрощенной (таблица 2.3.1) или детализированной (таблица 2.3.2). Таблица 2.3.1 - Анализ внешней и внутренней среды

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||