Курсовая работа Бизнес-план предприятия. курсовая. Курсовая работа по дисциплине Экономика организации 38. 02. 01 Экономика и бухгалтерский учёт (по отраслям)

Скачать 313.67 Kb. Скачать 313.67 Kb.

|

|

ГЛАВА 4 Структура бизнес-плана Структура бизнес-плана: 1. Концепция бизнеса (резюме); 2. Ситуация в настоящее время и краткая информация о предприятии; 3. Характеристика объекта бизнеса; 4. Исследование и анализ рынка (рынки и конкуренция или среда для бизнеса); 5. Организационный план, в том числе правовое обеспечение; 6. Персонал и управление; 7. План производства; 8. План маркетинговых действий; 9. Потенциальные риски; 10. Финансовый план и финансовая стратегия. 11. Определение устойчивости проекта 12. Анализ финансовых показателей 2. 1. Концепция бизнеса (резюме) 1. В резюме должны быть отражены следующие основные моменты: · возможности для бизнеса; · привлекательность бизнеса; · важность для предприятия и региона; · необходимые финансовые ресурсы (собственные или заемные); · срок окупаемости проекта; · возможный срок возврата заемных средств; · условия инвестирования; · ожидаемая прибыль и ее распределение и т.д. Порядок изложения резюме является достаточно свободным, однако его необходимо начинать с главной цели предлагаемого бизнеса (как правило, получение прибыли) и назначения разрабатываемого бизнес-плана. Резюме составляется в конце написания бизнес-плана, однако находится в начале документа. Концепция бизнеса - это сжатый, быстро читаемый обзор информации о намечаемом бизнесе и целях, которые ставит перед собой предприятие либо предприниматель, начиная собственное дело или развивая имеющееся. Концепция является предельно сокращенной версией самого бизнес-плана. Ключевые моменты: возможности для бизнеса, их привлекательность, важность для предприятия и региона, необходимые финансовые ресурсы (собственные или заемные), возможный срок возврата заемных средств, ожидаемая прибыль и ее распределение, условия инвестирования. Порядок изложения концепции достаточно свободен, однако начинать ее надо, как правило, с формулирования главной цели предлагаемого бизнеса и назначения разрабатываемого бизнес-плана. Главной целью предполагаемого бизнеса в большинстве случаев является получение прибыли за счет предложения рынку конкурентоспособных видов продукции, услуг, новых технических решений и пр. Главная цель бизнес-плана — выработка стратегических решений путем рассмотрения предлагаемого объекта бизнеса с позиций маркетингового синтеза. В концепции указывается назначение бизнес-плана: для потенциального инвестора или кредитора; возможных партнеров по бизнесу или акционеров, соучредителей; руководства предприятия или самого предпринимателя (как средство самоорганизации); оказания государственной поддержки или поддержки органов местного самоуправления. Концепция является, по сути, рекламой предлагаемого бизнеса и должна вызывать интерес у адресата.. 2.2 Ситуация в настоящее время и краткая информация о предприятии В разделе отражаются: главные события, повлиявшие на появление идей предлагаемого бизнеса; главные обстоятельства и проблемы, стоящие перед предприятием, его менеджерами или предпринимателями в настоящее время; состояние на рынке и прогресс, которого необходимо добиться (завоевание рынка, стабилизация на рынке, его развитие и пр.). Далее в сжатой форме может быть приведена основная информация о предприятии — дата основания, местонахождение, форма собственности, организационно-правовая форма, учредители, основной вид деятельности, размер уставного капитала, юридический адрес. Кроме того, желательно указать стратегические преимущества, связанные с местонахождением предприятия. 2.3 Характеристика объекта бизнеса В соответствии с предлагаемой типологией бизнес-планов объектом бизнеса может быть либо бизнес-линия (продукция, услуги, техническое решение), либо создание нового предприятия, либо развитие действующего. Характеризуя объект бизнес-линии (продукцию, услуги либо техническое решение), необходимо подчеркнуть его уникальность, важность для потребителей, а также возможность выбора. В данном разделе целесообразно обосновать маркетинговую ориентацию объекта бизнеса, на основе чего может быть разработана его маркетинговая модель. Далее надо описать, какие экономические преимущества получат производитель и потребители. Возможно, это снижение себестоимости продукции или дополнительные услуги потребителю. Они могут увеличить цену на продукцию, но, тем не менее, товар может привлечь потребителя его уникальностью или качеством. Желателен перечень функциональных особенностей продукта (технического решения), если возможно — рекламный листок либо фотография, прайс-лист. Завершает раздел, описание возможных ключевых факторов успеха. Например, новый для рынка продукт, услуга или выигрыш во времени с появлением продукта, услуги на рынке. Характеризуя предприятие как объект бизнеса, желательно дать информацию о самом предприятии, необходимости его создания или развития, о производимой продукции и оказываемых услугах, их достоинствах и преимуществах и кратко перечислить других производителей подобной продукции, услуг. Необходимо описать пути выхода на рынок и перспективы развития. Следует определить основную группу потребителей и оценить возможности появления новых рынков сбыта, а также расширения номенклатуры выпускаемых товаров, услуг. Надо учесть специфику нового предприятия, которое может быть создано в различных организационно-правовых формах и с различными формами собственности (аренда, приобретение на торгах, выделение, слияние, приобретение доли в других предприятиях и т. д.). 2.4 Исследование и анализ рынка (рынки и конкуренция, или среда для бизнеса) В первую очередь рыночные исследования направлены на выявление сегодняшних потребителей продукции, услуг и определение потенциальных. Желательно определить приоритеты, которыми руководствуется потребитель при покупке; качество, цена, время и точность поставки, надежность поставок, сервисное обслуживание и т, п. Необходимо провести сегментацию рынка, определить размеры и емкость рынков по продукции предприятия. Под сегментацией рынка понимается выделение отдельных частей (сегментов) рынка, отличающихся друг от друга характеристиками спроса на товары (услуги), т. е. разбивка потребителей по мотивации и иным признакам. Размер рынка — территория, на которой происходит реализация товаров (услуг) предприятия. Емкость рынка — объем реализованных на рынке товаров (услуг) в течение определенного периода времени. Доля рынка — это удельный вес продукции предприятия в совокупном объеме продаж товаров (услуг) на данном рынке. Надо искать ответы на вопросы: кто, почему, сколько и когда будет готов купить продукцию завтра, послезавтра и вообще в течение ближайших двух, трех и более лет. В этом разделе необходимо перечислить все имеющиеся заказы на продукцию. Следует проанализировать, как быстро продукция, услуги утвердятся на рынке, и обосновать возможности дальнейшего его расширения. Необходимо оценить основные факторы, влияющие на расширение рынка (например, тенденции развития отрасли, региона, социально-экономическую региональную политику, создание конкуренции и т. д.). Очень важны отслеживание и оценка конкурентов. Необходимо выделить и проанализировать сильные и слабые стороны свои и конкурента и конкурентоспособность производимых товаров, услуг. Основываясь на оценке преимуществ производимых товаров, услуг, определяется возможный объем продаж в натуральном и денежном выражении. При этом, учитывая неопределенность рыночной ситуации, целесообразно подготовить три сценария развития: оптимистический, пессимистический и наиболее вероятный. 2.5 Организационный план Данный раздел разрабатывается только при создании нового предприятия или организации новых структурных единиц на действующем предприятии. Здесь необходимо привести организационную структуру предприятия или структурную единицу, из рассмотрения которой должно быть четко видно, кто и чем будет заниматься, как будут осуществляться взаимодействие, координация и контроль деятельности служб и подразделений. Кроме того, желательно дать сведения об общей потребности в рабочей силе, организации набора и специальной подготовки, условиях труда, организации оплаты труда, дополнительных льготах и т. д. Подразделом «Организационного плана» может быть «Правовое обеспечение деятельности предприятия», в котором приводится вся информация о правовых аспектах деятельности (сведения о регистрации, учредительные документы, форма собственности, законодательные ограничения, особенности налогообложения, патентной защиты и т. д.). 2.6 Персонал и управление В разделе следует дать характеристику главных менеджеров и основного персонала, отвечающих за реализацию бизнес-плана (возраст, образование, послужной список, квалификация). Это должны быть специалисты-профессионалы, способные в условиях рынка обеспечить прибыльное ведение бизнеса. 2.7 План производства Если объектом бизнеса является продукция, то раздел начинается с описания производственного процесса с указанием операций, поручаемых субподрядчику (наименование фирмы, местоположение и адрес). Если объектом бизнеса является предприятие, то раздел начинается с описания технологических переделов производства. Прогноз объемов производства и реализации продукции (услуг) осуществляется на основе сопоставления результатов маркетинговых исследований с производственными возможностями предприятия. Объем производства в номенклатурном разрезе прогнозируется по периодам: первый год — по кварталам (в случае необходимости — по месяцам); второй год — по полугодиям; последующие годы — в целом за год. Объем реализации в стоимостном выражении прогнозируется на основе производственной программы с учетом лага, т. е. промежутка времени с момента начала производства до момента первых поступлений денежных средств от реализации продукции (услуг), во многом обусловленного длительностью производственного цикла. Необходимо отразить потребность в производственных помещениях, их площадь, потребность в земельных участках. Описываются следующие характеристики объектов: местоположение, площадь, сроки предоставления; кроме того, указываются: собственность или аренда и необходимость ремонта или реконструкции. На основе проведенных расчетов определяется общая потребность в инвестициях — на приобретение основных средств и на прирост оборотного капитала. При необходимости план потребности в инвестициях может быть выделен в самостоятельный раздел. Раздел заканчивается расчетами издержек производства и себестоимости производимой продукции (к разделу прикладываются калькуляции выпускаемой продукции и расчеты затрат по всем статьям сметы затрат на производство (таблица 1)). Таблица 1- Cмета затрат на производство продукции по экономическим элементам

2.8 План маркетинговых действий (комплекс маркетинга) План маркетинга — план мероприятий по достижению намечаемого объема продаж и получению максимальной прибыли путем удовлетворения рыночных потребностей. В этом разделе должна быть соблюдена четкая маркетинговая ориентация на потребителя (знание его запросов, уникальности и адресности продукции, услуг, высококачественный сервис, доступная цена, своевременность поставок, надежность, стабильность и т. п.). Если объектом бизнеса является предприятие или структурная единица, то рекомендуется разработать стратегию его развития. Разрабатывая стратегию развития предприятия, целесообразно учесть влияние внешнего окружения (тенденции изменения технологий, запросов и мотивации потребителей и пр.) в целях адаптации предприятия к меняющимся рыночным ситуациям путем разработки комплекса маркетинга, включающего товарную, ценовую, сбытовую политику и сервисное обслуживание. Особое внимание должно быть уделено товарной и ценовой политике с отслеживанием конкурентов. При этом необходимо определить и обобщить главные трудности по вхождению в данные сферы бизнеса и наметить пути их преодоления. Надо искать ответы на вопросы: «как завоевать, сохранить и увеличить долю рынка, как получить достаточную прибыль?» Товарная стратегия предполагает определенный курс действий, благодаря которому обеспечивается эффективное, с коммерческой точки зрения, формирование ассортимента товаров, гибкое приспособление имеющихся или создаваемых ресурсов к рыночным условиям. Товарная политика выделяет следующие главные цели: - разработку «пионерного товара», который может быть лидером на ближайшие годы и утвердит репутацию предприятия; - разработку маркетинговых программ по возможным модификациям продукции, в перспективе — выбор соответствующей продукции по каталогу. Стратегия ценообразования увязывается с кратко и долгосрочными целями и может базироваться на издержках производства, спросе на продукцию и ценах конкурентов. Ценообразование, основанное на издержках производства, может осуществляться одним из следующих наиболее распространенных методов: -Полных затрат; -Усредненных затрат; -Предельных затрат; -Стандартных издержек производства; -Прямых затрат (целевой нормы прибыли). Метод полных затрат предполагает расчет цены на основе всех издержек по производству и реализации товара (прямых, общепроизводственных, коммерческих) и прибыли, определяемой с учетом ставки ссудного процента. Метод усредненных затрат используется предприятием для 10 поддержания стабильных цен в течение длительного периода времени и основан на определении средних затрат на производство продукции, обычно за период экономического цикла. Метод предельных затрат применяется при прогнозируемом расширении масштабов производства и сбыта. Под предельными затратами понимается изменение суммы общих затрат на единицу продукции в результате увеличения объемов производства или сбыта. Уровень предельных затрат может быть выше или ниже средних, что зависит от характера изменения спроса и возможностей предприятия. Метод стандартных издержек производства основан на расчете цены, исходя из предполагаемых затрат предприятия при существующих производственных условиях и нормативов затрат на производство и реализацию продукции, с учетом нормальной (порядка 80 %) загрузки производственных мощностей. Метод прямых затрат (целевой нормы прибыли) предусматривает установление рыночной цены исходя из издержек производства при определенном уровне загрузки производственных мощностей и заранее установленном или прогнозируемом целевом уровне прибыли. 2.9 Потенциальные риски В рыночных условиях этот раздел особенно важен, и от глубины его проработки в значительной степени зависит доверие потенциальных инвесторов, кредиторов и партнеров по бизнесу. Следует отметить, что важна не столько точность расчетов, сколько необходимость заранее предусмотреть все возможные рисковые ситуации. Следует учитывать, как минимум, следующие виды рисков: производственные, коммерческие, финансовые и связанные с форсмажорными обстоятельствами. Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья, материалов, комплектующих изделий. Как правило, мерами по снижению производственных рисков являются действенный контроль за ходом производственного процесса и усиление влияния на поставщиков путем диверсификации и дублирования поставщиков, применения импортозамещающих комплектующих и прочие меры. Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособного спроса, появление новых конкурентов и т. п.). Мерами снижения коммерческих рисков могут быть: систематическое изучение конъюнктуры рынка; создание дилерской сети; соответствующая ценовая политика; образование сети сервисного обслуживания; формирование общественного мнения (паблик рилейшнз) и фирменного стиля; реклама и т. д. Финансовые риски вызываются инфляционными процессами, всеобщими неплатежами, колебаниями валютных курсов и пр. Они могут быть снижены благодаря созданию системы эффективного финансового менеджмента на предприятии, работе с дилерами на условиях предоплаты и т. д. Риски, связанные с форс-мажорными обстоятельствами, —это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений). Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности. Для снижения общего влияния рисков на эффективность предприятия необходимо предусмотреть коммерческое страхование по действующим системам (страхование имущества, транспортных перевозок, рисков, заложенных в коммерческих контрактах на заключаемые сделки, перестрахование и пр.). Вероятность каждого типа рисков и убытки, вызываемые ими, различны, поэтому необходимо их прогнозировать и, по возможности, рассчитать. Методы расчетов разнообразны и в достаточной мере освещены в экономической литературе. 2.10 Финансовый план Цель финансового плана — определить эффективность предлагаемого бизнеса.В данном разделе рекомендуется представить: 10.1. Прогнозный отчет о прибылях и убытках; 10.2. Прогнозный баланс денежных расходов и поступлений; 10.3. Прогнозный баланс активов и пассивов (для предприятия); 10.4 Анализ безубыточности. 10.1. Отчет о прибылях и убытках показывает, как будет формироваться и изменяться прибыль, и, по существу, является прогнозом финансовых результатов (таблица 2). Таблица 2- Отчет о прибылях и убытках

2.10.2 Баланс денежных расходов и поступлений (таблица 3) позволит оценить, сколько денег необходимо вложить в бизнес в разбивке по времени. Таблица 3- Баланс денежных расходов и поступлений Отчет о движении денежных средств

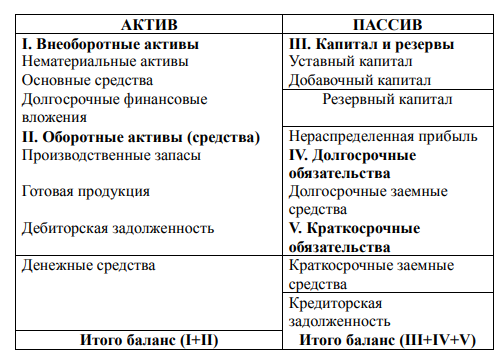

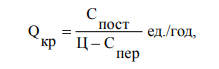

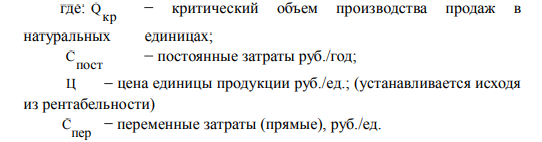

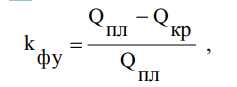

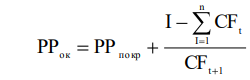

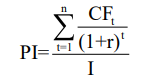

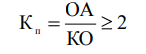

Кроме, того проверить синхронность поступления и расходования денежных средств, а значит, — проверить будущую ликвидность (ликвидность в данном случае — это способность своевременно погашать обязательства перед кредиторами за счет средств, поступающих на расчетный счет) 2.10.3 Составление первоначального прогнозного баланса предприятия Баланс составляется на каждый год реализации проекта. Таблица 4 - Первоначальный баланс предприятия  2.10.4 Анализ безубыточности. Определение минимального объема продаж Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе еѐ определения лежит 16 деление затрат на переменные и постоянные затраты. Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами. В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле:   Зависимость затрат и выручки от объема продаж можно представить графически (рисунок 1).  Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях. В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности В относительном выражении рассчитывается коэффициент финансовой устойчивости ( kфу ):  где Q пл - соответственно планируемый объем продаж (в физическом либо денежном выражении); Q кр - точка безубыточности (в соответствующих единицах). Чем больше значение коэффициента k фу, тем устойчивее финансовое положение предприятия. 2.11 Определение устойчивости проекта Срок окупаемости инвестиций РР (payback period) - это срок, за который доходы от вложений покрывают первоначальные затраты. Этот показатель ориентирован на краткосрочную оценку и рассматривает, как скоро инвестиционный проект окупит себя. Чем быстрее проект может окупить первоначальные затраты, тем лучше. Срок окупаемости рассчитывается следующем образом:  где I – сумма инвестиций (вложения); РРПОКР – целое число периодов, за которое инвестиции покрываются суммой денежных потоков; CFt – денежный поток (средства) от производственной деятельности в t - ом периоде; CFt+i – денежный поток (средства) от производственной деятельности в последующем периоде. 2. Чистая текущая стоимость NPV (net present value) - это разница между суммой дисконтированных денежных поступлений и суммой всех затрат, необходимых для реализации этого проекта.  где I – суммарные затраты (инвестиции); CF t – денежные потоки (средства) от производственной деятельности; n – срок жизни проекта; t – номер интервала планирования; r – ставка дисконтирования. Условием эффективности проекта является выполнение следующего неравенства: NPV>0. Проект считается выгодным, если чистая текущая стоимость положительна. Доходы по проекту должны превышать затраты. 3. Рентабельность инвестиций PI (индекс доходности или прибыльности) - показывает уровень дохода, полученного от суммы вложений. Расчет этого показателя производится по формуле:  где I – суммарные затраты (инвестиции); CF t – денежные потоки (средства) от производственной деятельности; n – срок жизни проекта; t – номер интервала планирования; r – ставка дисконтирования. Условием эффективности проекта является выполнение следующего неравенства: РI>1. Чем больше превышает единицу, тем больше «запас прочности» данного проекта. 4. Внутренняя норма прибыли IRR (internal rate of return) — показывает максимально допустимый относительный уровень дохода, который может быть по данному проекту. Определение IRR основывается на определении учетной ставки, при которой NPV проекта была бы равна 0. IRR - г, при котором NPV =0 То есть IRR – это норма прибыли, полученная в результате осуществления проекта, при равенстве текущей стоимости будущих доходов и первоначальных затрат. 2.12 Анализ финансовых показателей Для оценки текущего и перспективного состояния предприятия рассчитываются следующие коэффициенты: Коэффициент покрытия: равен отношению оборотных активов к краткосрочным обязательствам:  где ОА – оборотные активы; КО – краткосрочные обязательства. Коэффициент быстрой ликвидности равен отношению суммы денежных средств, дебиторской задолженности, прочих активов к краткосрочным обязательствам: где ДС – денежные средства; ДЗ – дебиторская задолженность; 20 ПА – прочие активы; КО – краткосрочные обязательства. Коэффициент абсолютной ликвидности равен отношению наиболее ликвидной части оборотных активов к краткосрочным обязательствам: Кроме, того необходимо провести расчет следующих показателей. Рентабельность продаж равна отношению прибыли от реализации к выручке от реализации – показывает, сколько прибыли имеет предприятие с одного рубля продаж. Рентабельность покрытия равна отношению прибыли от реализации к выручке от реализации. Рентабельность производства рассчитывается, как отношение прибыли от реализации продукции к полной себестоимости ее изготовления. Рентабельность инвестированного капитала равна отношению чистой прибыли к стоимости инвестированного капитала (сумма собственного капитала и долгосрочных обязательств) и отражает прибыльность долгосрочных инвестиций. Рентабельность собственного капитала исчисляется как отношение чистой прибыли к собственному капиталу. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||