Курсовая работа. Курсовая работа по дисциплине Коммерческая логистика

Скачать 2.35 Mb. Скачать 2.35 Mb.

|

рганами управления ОАО «Универмаг «Центральный» являются: рганами управления ОАО «Универмаг «Центральный» являются:- общее собрание акционеров; - наблюдательный совет; - генеральный директор (дирекция). Общее собрание акционеров является высшим органом управления общества. Наблюдательный совет руководит деятельностью Общества в период между собраниями акционеров. Генеральный директор осуществляет руководство текущей деятельностью Общества и подотчётен по всем вопросам своей деятельности наблюдательному совету и собранию акционеров. Рассмотрим основные финансово-экономические показатели работы предприятия за 2011-2012 годы (таблица 1). Таблица 1 – Основные показатели деятельности ОАО «Универмаг «Центральный»

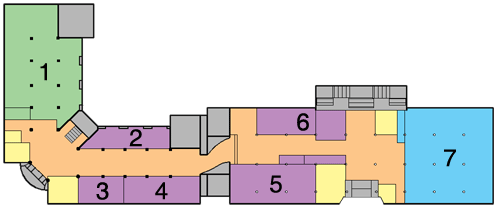

Одним из основных направлений деятельности ОАО «Универмаг «Центральный» является достижение высокой эффективности финансово-хозяйственной деятельности и получение балансовой прибыли для обеспечения дальнейшего производственного и социального развития предприятия. Данные таблицы свидетельствуют об эффективной деятельности предприятия, так как наблюдается улучшение большинства рассматриваемых показателей. В 2012 году общий объём розничного товарооборота по сравнению с 2011 годом увеличился на 51067,9 млн. руб., что произошло, главным образом, за счёт роста розничных цен. Товарооборот на 1 м2 увеличился на 11,63 млн. руб., прибыль от реализации товаров, работ и услуг возросла на 2413,8 млн. руб., уровень издержек обращения по отношению к товарообороту снизился на 1,6%. Из отрицательных моментов деятельности ОАО «Универмаг «Центральный» необходимо отметить уменьшение чистой прибыли на 438,8 млн. руб. 2.2 Анализ затрат на содержание складского хозяйства Затраты на содержание складского хозяйства представляют собой затраты, связанные с хранением запасов продукции на складе, их погрузкой и разгрузкой, страхованием, убытками от мелких краж, порчи, устаревания, выплаты налогов. Также учитываются альтернативная стоимость капитала, связанного с запасами или вложенного в них, затраты на страхование, заработную плату складского персонала сверх нормативного количества, процент на капитал и другое. Затраты, связанные с хранением единицы запаса: - складские затраты (плата за площадь, энергоснабжение, отопление, воду, канализацию); - заработная плата складского персонала; - налоги и страховые взносы, зависящие от стоимости запаса; - плата за производственные фонды; - потери от иммобилизации средств в запасах; - затраты на регламентные работы, проводимые с хранимой продукцией; - издержки вследствие порчи продукции, ухудшения качества, уценки, списания, естественной убыли от усушки, утруски, кражи; - оплата персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада; - затраты на регистрацию поступающих требований (заявок и заказов); - затраты на подготовку кадров; - затраты на комплектацию продукции и её упаковку. Издержки, связанные с дефицитом запасов, имеют место тогда, когда нет в наличии необходимых видов продукции. Например, недополученные поступления от сбыта, дополнительные затраты, вызванные задержками в производстве продукции, штрафы, налагаемые за срыв сроков поставки продукции заказчикам. Дополнительные затраты при дефиците запасов: - издержки в связи с невыполнением заказа (задержкой отправки заказанной продукции) – дополнительные затраты на продвижение и отправку того заказа, который нельзя выполнить за счёт имеющихся запасов продукции; - издержки в связи с потерей сбыта – имеют место тогда, когда постоянный заказчик обращается за данной покупкой на другое предприятие (такие затраты измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки); - издержки в связи с потерей заказчика возникают в случаях, когда отсутствие запасов продукции оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает искать другие постоянные источники снабжения. Такие затраты измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с предприятием. Таблица 2 – Анализ затрат на содержание складского хозяйства ОАО «Универмаг «Центральный»

Из проведённого анализа следует, что наибольший удельный вес в общих затратах на содержание складского хозяйства ОАО «Универмаг «Центральный» приходится на заработную плату складского персонала и оплату персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада. Их доля в 2011 году в общей сумме затрат на складское хозяйство составила 21,44% и 19,88% соответственно. Плата за производственные фонды и затраты на комплектацию продукции и её упаковку составили соответственно 12,55% и 12,01%. Удельный вес затрат на регистрацию поступающих требований и затрат на энергоснабжение, отопление, воду, канализацию равны 8,52% и 8,86%. Незначительная доля в общих затратах на содержание складского хозяйства приходится на налоги и страховые взносы – 3,92%, потери от иммобилизации средств в запасах – 3,27%, затраты на регламентные работы – 5,3%, издержки, возникшие вследствие порчи продукции, ухудшения качества, естественной убыли, кражи – 4,15%. В 2012 году наибольший удельный вес в общих затратах на содержание складского хозяйства ОАО «Универмаг «Центральный» приходится также на оплату труда рабочего персонала. Доля затрат на заработную плату складского персонала увеличилась на 0,69% и составила 22,14%, доля затрат на оплату персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада, уменьшилась на 1,06% и составила 18,82%. Удельный вес затрат на комплектацию продукции и её упаковку возрос на 0,41% и составил в 2012 году 12,51%, удельный вес затрат на содержание помещений и оборудования возрос на 0,94% и занял в общей стоимости затрат на складское хозяйство 12,6%, доля затрат на регистрацию поступающих требований увеличилась на 0,59% и составила 9,1%. 2.3 Анализ организации и технологии операций на складе №7 С целью изучения функционирования складского хозяйства ОАО «Универмаг «Центральный» рассмотрим организацию и технологию операций на складе №7. Склад №7 является одним из складов, принадлежащих ОАО «Универмаг «Центральный». Он расположен в здании универмага на четвёртом этаже и предназначен для накопления текущих запасов. По ассортиментному признаку – это неспециализированный склад, с учётом режимов хранения – это общетоварный склад, по степени механизации – немеханизированный. На складе хранятся: обувь, одеяла, чулочно-носочные изделия, корсетные изделия. Работой склада №7 руководит заведующий. Он назначается и освобождается от должности приказом директора предприятия. В подчинении заведующего складом находятся два кладовщика четвёртого разряда и один кладовщик пятого разряда. Заведующий складом является материально-ответственным лицом. В его обязанности входит: - организация работ по приёму, размещению, хранению и отпуску продукции с наиболее рациональным использованием складских помещений и оборудования; - обеспечение своевременного и правильного оформления документов первичного учёта; - обеспечение контроля ведения учёта складских операций; - обеспечение сохранности товарно-материальных ценностей по количеству и качеству; - контроль за состоянием складских помещений, оборудования, приспособлений и инвентаря, принятие мер для своевременного их ремонта (замены). - распределение обязанностей между сотрудниками склада и контроль их выполнения; - обеспечение соблюдение трудовой дисциплины сотрудниками склада; - постоянный контроль соблюдения правил техники безопасности, норм охраны труда и правил противопожарной безопасности. Теперь рассмотрим основные моменты и особенности организации операций на складе №7. Товары в универмаг доставляются автомобильным транспортом. Автомашины разгружаются у рамп предприятия. После этого товары перемещаются в грузовой лифт, который поднимает их на четвёртый этаж здания, а затем грузчиками – в зону хранения. Приёмка товаров по количеству и качеству производится на складе. Ответственным за приёмку является кладовщик. Приёмка по количеству осуществляется путём сплошного подсчёта единиц товара в партии. При этом проверяется соответствие фактического наличия товаров данным, содержащимся в транспортных, сопроводительных и расчётных документах. Контроль за качеством товаров, их маркировкой и комплектностью осуществляет товаровед-бракёр. Также он организует возврат бракованной продукции. Приёмка товаров по качеству предусматривает выполнение следующих операций: - перемещение товаров к рабочему месту товароведа-бракёра; - вскрытие тары; - непосредственная проверка качества и его соответствия условиям договора. Если выявлено отклонение по количеству, ценам, качеству от договора, то составляется приёмный акт. Ответственность за ведение учёта материалов возлагается на кладовщика. Для этого используются карточки складского учёта, где кладовщик отражает движение материалов по количеству и ассортименту. На каждый вид и наименование товара в бухгалтерии предприятия открываются карточки складского учёта, в которых указываются: наименование предприятия, номер карточки, номер склада, наименование товара, марка, размер, единица измерения, номенклатурный номер, учётная цена. На основании приходных и расходных документов кладовщик ежедневно производит записи в карточки складского учёта и выводит новый остаток по каждому номенклатурному номеру, размеру соответствующих запасов. На основании этих данных заведующий складом своевременно информирует руководство организации о состоянии товарных запасов. По окончании месяца кладовщик переносит количественные остатки из карточек складского учёта в сальдовую книгу учёта остатков материалов, которая открывается в бухгалтерии предприятия в целях контроля за работой кладовщика и правильного ведения карточек складского учёта. В отношении организации размещения и хранения товаров можно выделить следующее: - поступившие товары укладывают на стеллажи и поддоны; - товары не размещают в проходах, не загораживают огнетушители и розетки; - товары не складывают в слишком высокие штабели; - поддерживаются оптимальные режимы хранения товаров – температура и влажность воздуха; - для поддержания необходимого санитарно-гигиенического режима регулярно производится тщательная уборка помещения, а также его дезинсекция. Важно отметить, что продукция, хранимая на складе, не имеет срока годности, а это облегчает систему организации складских операций, исключая необходимость поочерёдной последовательной реализации продукции и ведения соответствующего параллельного учёта сроков изготовления и поступления на склад. 2.4 Направления совершенствования технологии и организации операций на складе №7 Организация складских операций – это система мер, предусматривающих качественное выполнение складских работ в установленные сроки при минимальных затратах труда и средств. Рациональная организация внутрискладского процесса должна основывается на соблюдении следующих основных принципов: - механизация и автоматизация технологических операций; - оптимальное использование площади и ёмкости помещений; - организация сквозного товарного потока; - планомерность и ритмичность складских работ; - полная сохранность товаров. Оценивая рациональность организации операций на складе №7 ОАО «Универмаг «Центральный», можно выделить как положительные, так и отрицательные моменты. В отношении ведения учёта без использования современного программного обеспечения и возможностей ПК можно сказать, что складское помещение и ассортимент продукции не настолько большие, чтобы затрачивать излишние средства на покупку, освоение и внедрение различного программного обеспечение. Управление складом при существующих объёмах ассортимента продукции весьма уверенно ведётся и существующим методом. Однако, всё сказанное не оправдывает отсутствие программных систем. Автоматизация склада позволит не только контролировать приход и расход товаров, но и осуществлять быстрый поиск необходимой позиции, печать этикеток со штрих-кодами, обеспечивая тем самым возможность их считывания с помощью специальных сканеров. Использование складских программ не только ускоряет весь рабочий процесс, но и в значительной мере снижает вероятность ошибок персонала за счёт того, что выполнение стандартных функций для сотрудников заметно упрощается. Автоматизация складского учёта позволяет также оформлять и распечатывать все первичные документы, вести учёт товаров по партиям, размерам, штрих-кодам и другим произвольным характеристикам, вести детализацию учёта, которая позволяет с максимальной точностью вести учёт остатков товаров и определять необходимые запасы. Одной из положительных черт организации работ на складе №7 является наличие номенклатуры-ценника материалов, списка должностных лиц, которым предоставлено право разрешать отпуск материалов и образцов их подписей, графика отпуска материалов, должностных инструкций и форм учётной документации. Кроме того, продукция на складе сгруппирована с учётом объёмно-весовых характеристик. Эта работа выполняется с целью образования групп продукции примерно одинаковых по указанному параметру. Для хранения каждой группы продукции выделяется отдельный участок, оснащённый соответствующим оборудованием. Это является ещё одним признаком рациональной организации складского процесса на рассматриваемом складе. Важно сделать ещё одно замечание по поводу размещения продукции на складе. Существует возможность применения метода Парето, который позволяет минимизировать количество передвижений посредством разделения всего ассортимента на группы, которые быстро оборачиваются и требуют большого числа перемещений, и группы, к которым обращаются достаточно редко. В этом случае для правильного расположения нужно учитывать динамику спроса на ту или иную продукцию или проанализировать изменение темпов роста различных видов товарной номенклатуры с целью выделения наиболее востребованных групп и наименее реализуемых. На складе №7 ОАО «Универмаг «Центральный» этот принцип не учитывается, хотя он мог бы сделать складское хозяйство более рационально организованным. Примером на будущее может стать система организации складского процесса по принципу вертикально-замкнутых (люлечных) складов с программным управлением, которые занимают малые производственные площади, но имеют достаточно большую ёмкость за счёт вертикального расположения и высокий уровень автоматизации. Организации потребуется немало средств и времени для того, чтобы перестроится на новую систему управления складом, но это окупит себя в дальнейшем, снизив в несколько раз затраты на содержание складского хозяйства. 3 Совершенствование складского хозяйства ОАО «Универмаг «Центральный» 3.1 Анализ эффективности использования помещения склада №7 Основным показателем, характеризующим то или иное складское помещение, является размер общей площади склада. Общая площадь склада подразделяется на следующие составляющие: - грузовую или полезную, занятую непосредственно материальными ценностями или устройствами для их хранения; - оперативную, занятую приёмными, сортировочными, комплектовочными и отпускными площадками,; - конструктивную, занятую перегородками, колоннами, лестницами; - служебную, занятую под конторы и бытовые помещения; - вспомогательную, занятую проездами и проходами. Общую площадь склада №7 ОАО «Универмаг «Центральный» рассчитаем исходя из его длины и ширины по формуле: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||