Курсовая работа по менеджменту Методы управления персоналом административные, экономические, социальнопсихологические

Скачать 1.39 Mb. Скачать 1.39 Mb.

|

|

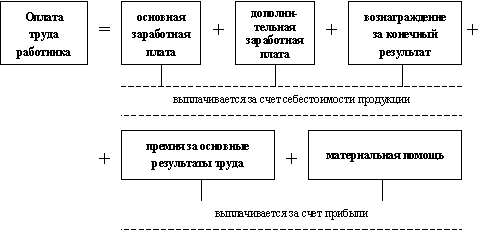

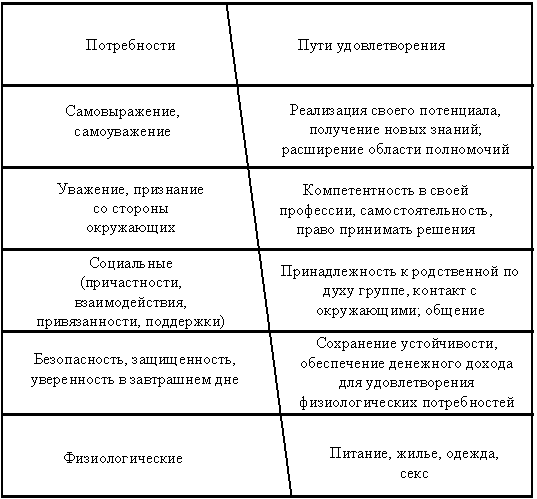

Экономические методы: Экономические методы управления занимают, можно сказать, центральное положении в управлении, т.к. сейчас в мире главенствует рыночная экономика и в основу отношений управления легли экономические отношения, отвечающие интересам и потребностям людей (персонала). Экономические методы управления персоналом — это элементы экономического механизма, с помощью которого обеспечивается прогрессивное развитие организации.(11) Таким образом, экономические методы направлены на экономическую заинтересованность работников, повышение эффективности работы, активизацию деятельности, путём экономического стимулирования, создание благоприятных экономических условий для функционирования и успешного развития организации. На данном этапе развития менеджмента прямое экономическое воздействие на персонал выступает в таких формах, как технико-экономическое планирование, хозрасчет, экономическое стимулирование, участие в прибылях путём приобретения ценных бумаг. Важнейшим экономическим методом управления персоналом является технико-экономическое планирование, которое объединяет и синтезирует в себе все экономические методы управления.(12) Планирование - это вид управленческой деятельности, связанной с составлением планов организации и ее составных частей.(13) Таким образом, планирование включает в себя: установление целей и задач; разработку стратегий, программ и планов для достижения целей; определение необходимых ресурсов и их распределение по целям и задачам; доведение планов до всех, кто их должен выполнять, и кто несет ответственность за их реализацию. Планирование усиливает взаимодействие руководителей различных подразделений. Планирование используется для определения программы деятельности организации. Утвержденные планы поступают линейным руководителям для руководства работой по их реализации. Каждое из подразделений организации получает перспективные и текущие планы по определенному ряду показателей. Планирование играет роль интегратора, т.е. вырабатывает единую корпоративную стратегию и механизм её реализации. Также планирование носит конкретизирующий характер, помогающий управляющим направить своих подчиненных «в нужное русло». В основном информация по планированию предается в устной форме: на совещаниях, в виде специальных сообщений. Но также полезно составления схем планирования (диаграммы, графики – пирамиды, графические цепочки, таблицы), т.к. это дисциплинирует деятельность участников технико-экономического планирования, помогает лучше уяснить процесс планирования, распределить процесс по различным этапам и конкретным лицам, организовать контроль за ходом каждого процесса и за деятельностью его участников. Процесс технико-экономического планирования требует большой гибкости и управленческого искусства (особенно в том, что касается персонала). Хозяйственный расчет также является одним из видов экономических методов управления. Хозяйственный расчет – метод, стимулирующий коллектив в целом на: закрепление за структурным подразделением ресурсов, необходимых для хозяйственной деятельности; предоставление подразделению организации оперативно-хозяйственной самостоятельности путем наделения его руководства соответствующими полномочиями; разрешение использовать заранее оговоренную часть прибыли по усмотрению структурного подразделения; экономное расходование ресурсов и материальную заинтересованность сотрудников в результатах труда; применение штрафных санкций при невыполнении подразделением своих обязательств.(14) Хозяйственный расчет необходим для управления персоналом. Его инструментами являются самостоятельность подразделений, самоокупаемость, самофинансирование, экономические нормативы, фонды экономического стимулирования (оплаты труда). Самоуправление предстает как процесс превращения человека, трудового коллектива из объекта управленческой деятельности в ее субъект. Это особый вариант организации управления, когда каждый из них сам решает вопросы в пределах отведенных полномочий, распределения ресурсов, трудовых функций и совместного заработка. Речь идет об ассоциациях трудящихся, регулирующих реальное соединение работников со средствами производства и распределение по труду, то есть осуществляющих ключевые организационно-экономические процессы. Самоуправление в этом смысле соединяет в себе труд и управление, иными словами, складывается новый тип социально-экономических отношений между равноправными субъектами в процессе их совместной трудовой деятельности по поводу управления. Такие отношения условно можно назвать подходом “снизу”. Именно на этом уровне самоуправления вырабатываются те направления и способы его дальнейшего развития и углубления, которые могут быть распространены и на более “высокие” ступени управления. Для того чтобы эффективность экономических методов управления была на высоком уровне, необходима отзывчивость организации на экономические рычаги. В ином случае не имеет никакого значения самофинансирование и расширение организации. Расширение самостоятельности ведет к большей свободе коллективов в хозяйственной деятельности и экономическим методам управления. Только в условиях обоснованной самостоятельности возможен реальный переход к этим методам руководства: коллектив распоряжается материальными фондами, полученным доходом (прибылью), зарплатой и реализует свои экономические интересы. Экономические методы способствуют выявлению новых возможностей и резервов, что особенно важно в переходный к рыночным отношениям период. Речь идет об изменении системы материального стимулирования с учетом экономических интересов всех участников трудового процесса. Экономическое стимулирование представляет собой метод управления, опирающийся на экономические интересы работников. Его основу составляет формирование доходов предприятий и организаций, а также каждого работника в зависимости от личного вклада в деятельность предприятия. Система экономического стимулирования есть совокупность разрабатываемых и осуществляемых мероприятий, направленных на усиление заинтересованности персонала и каждого работника в получении возможно высокой прибыли. Экономическое стимулирование базируется на следующих основных принципах: взаимосвязь и согласованность целей экономического стимулирования с целями развития организации; дифференциация экономического стимулирования, направленная на реализацию необходимых изменений в структуре производства; сочетание экономического стимулирования с другими методами мотивации; сочетание экономического стимулирования с экономическими санкциями, предусматривающими материальную ответственность организаций и отдельных работников.(15) Экономическое стимулирование проявляется в установлении уровня материального вознаграждения (заработная плата, премии), компенсаций и льгот. Главный элемент стимулирования – заработная плата, которая является частью валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложений на товарную продукцию. В рыночных отношениях заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов этого трехстороннего партнерства является одним из главных условий развития производства и составляет функцию работы управленческого состава предприятия. Заработная плата в целом является ценой рабочей силы, соответствующей стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи. Заработная плата является важнейшей составляющей стоимости продукции, а именно в стоимость продукции предприятия входит стоимость материалов и сырья, амортизационные отчисления, основная и дополнительная заработная плата, обязательные отчисления от зарплаты сотрудников организации, накладные расходы и прибыль. Необходимо продемонстрировать структуру заработной платы для того, что понять какие составляющие входят в неё, и какой вес имеет каждый элемент в общей величине заработной платы:  Основная заработная плата обеспечивает минимальный размер оплаты труда при выработке надлежащих часов, дополнительная зарплата – различного рода выплаты за дифференцированные условия труда и квалификацию сотрудника. Вознаграждение за конечный результат стимулирует групповые интересы, поощряет коллективизм и выплачивается из фонда оплаты труда за достижение определенных результатов отдельными структурными подразделениями (перевыполнения плана), премия за основные результаты труда стимулирует достижение конечных результатов, выплачивается из прибыли. Что же касается, материальной помощи, то она выплачивается в каких-либо экстремальных ситуациях, например, смерть сотрудника или его близких родственников. Материальные льготы и привилегии сотрудникам являются элементами вознаграждения или компенсации, предоставляемыми в дополнение к различным личным формам оплаты труда. Такие формы материального поощрения имеют для персонала количественную ценность, могут быть отложенными или условными (пенсионное обеспечение, страховые взносы, оплата больничных листов) и прямыми льготами. Материальные льготы содержат такие элементы, которые в строгом понимании не являются заработной платой, например оплата ежегодного отпуска. Последним из обычно используемых руководителями видов экономических методов управления персоналом является участие сотрудников в прибылях путем приобретения ценных бумаг. Ценные бумаги – это главный инструмент фондового рынка, неденежный эквивалент права на собственность, при реализации которых владелец предъявляет их к реализации или продаже. Акция — ценная бумага, свидетельствующая о внесении пая в уставной капитал организации и дающая право на получение части прибыли в форме дивидендов. Дивиденды определяют долю прибыли на акции, которая может быть выплачена их держателю исходя из результатов деятельности организации за год. Они выполняют следующие функции: закрепляют право собственности и участия в прибылях; являются формой дополнительной оплаты труда; ставят держателя акций в зависимость от результатов труда. Облигация — эта ценная бумага на предъявителя, дающая право на получение годового дохода в виде фиксированного процента, а в случае продажи — получение денежной компенсации. Экономические методы управления предполагают разработку планово – экономических показателей, а также средств их достижения. В результате повышения эффективности так называемых экономических рычагов и стимулов сформировываются такие условия, при которых трудовой коллектив побуждается к эффективной работе не столько административным влиянием (приказы, директивы, указания и т.п.), сколько экономическим стимулированием. Экономические методы управления персоналом нацелены на экономию ресурсов, повышение качества и конкурентоспособности товаров и услуг, инфраструктуры, качества жизни населения в соответствии с идеологией и политикой развития данной системы. Субстанцией методов побуждения являются оптимизация управленческого решения и мотивация персонала на его реализацию. Это очень сложная работа, качество которой определяет эффективность систем. В условиях рыночных отношений конкуренция заставляет инвесторов и государство оптимизировать решения и мотивы в целях повышения качества жизни населения. Роль методов побуждения в управлении эффективностью объектов оценивается примерно в 40% совокупности факторов эффективности.(16) На основании экономических методов управления должны развиваться и укрепляться организационно – административные и социально-психологические методы, повышаться профессионализм и культура их применения. Социально-психологические методы: Значительная роль в управлении персоналом отдается социально-психологическим методам воздействия. Необходимость существования этих методов обусловлена тем, что менеджмент – это, в общем, координация деятельности людей в процессе производства. Эффективность деятельности персонала и управление им зависит, как и от объективных факторов, так и от субъективных, в том числе и от социально-психологических (например, психологический климат в коллективе). Для результативного воздействия на коллектив необходимо знать моральные и психологические особенности отдельных исполнителей, социально-психологические характеристики отдельных групп и коллективов, но ещё и осуществлять управляющее воздействие. Для этого и необходимы социально-психологические методы воздействия. Социально-психологические методы управления персоналом – это совокупность специфических способов воздействия на личностные отношения и связи, возникающие в трудовых коллективах. Эти методы специфичны, а именно их особенность заключается в том, что используются в значительной доле неформальные факторы, интересы группы, коллектива, в процессе управления персоналом. Создание в производственном коллективе такой ситуации, которая ориентирует каждого работника на раскрытие всех своих потенциальных возможностей и тем самым способствует повышению эффективности производства – это и есть цель этих методов управления. Социально-психологические методы управления предполагают изучение социальных и психологических условий труда в производственных коллективах, их влияния на состояние личности, а через нее – на результаты производственной деятельности. В основе этих методов лежат законы социологии и психологии. Таким образом эти виды методов делятся на социологические и психологические. Социологические методы управления служат для оценки места и назначения сотрудников в коллективе, для выявления неформальных лидеров и обеспечения им поддержки, использования мотивации персонала для достижения конечного результата труда, предупреждения межличностных конфликтов в коллективе и также для обеспечения эффективных коммуникаций. К числу социологических методов управления персоналом относят моральное стимулирование (а точнее использование мотиваций сотрудников), социальное планирование, социологические исследования, оценку личностных качеств, партнерство, соревнование, управление конфликтными ситуациями. Стоит начать с морального стимулирования. Оно направлено на удовлетворение как духовных и нравственных, так и физических потребностей. Для стимулирования и мотивации работников на современных предприятиях используются различные методы, побуждающие людей ответственно относиться к своей работе, быть верными предприятию, поддерживать его имидж и другое. При выборе методов стимулирования учитывается не только материальная заинтересованность, но и психологические факторы. Разнообразные теории мотивации помогают создать обоснованную базу для реализации этого этапа управления человеческими ресурсами. Однако учет культурных, личностных, организационных и других аспектов деятельности работников остается зоной ответственности руководства предприятия.(17) Предпосылки успешной активной работы по исполнению заключаются в возможностях исполнителей: знать (информация о целевых установках или мероприятиях, по которым принято решение); сметь (эти установки и мероприятия должны быть «допустимыми» для исполнителей, в том числе не нарушать юридических и этических норм); мочь (исполнители должны иметь средства для выполнения порученного); хотеть (они должны быть мотивированы). Мотивами называют побуждения человеческого поведения, базирующиеся на субъективных ощущениях недостатков или личных стимулов. Как уже говорилось, существуют различные теории мотиваций, которые успешный менеджер обязан знать и правильно использовать эти классификации потребностей. Например, мотивы человеческого поведения можно упорядочить с помощью пирамиды Маслоу:  А также можно привести примеры удовлетворения этих потребностей:  Помимо этой теории мотиваций существует также теория Ф. Герцберга. Он различает две группы основных факторов мотиваций: гигиенические – их отсутствие ведет к неудовлетворенности, наличие – не оказывает какого-либо заметного влияния, и мотиваторы – их наличие ведет к удовлетворенности персонал, отсутствие - не оказывает заметного влияния. Ещё одна теория из ныне существующих – это теория мотиваций Д. МакКелланда. Дэвид МакКелланд делает упор на потребностях высших уровней: во власти, успехе и принадлежности, считая, что потребности низших уровней, как правильно, удовлетворены.(17) Менеджеры должны готовить людей с ярко выраженной потребностью власти к занятию высоких должностей, давать им возможность проявлять свои лидерские качества, с высокоразвитой потребностью успеха – нужно давать задания умеренной степени сложности и риска и регулярно поощрять их в соответствии с достигнутыми результатами, с потребностью причастности – давать работу с возможностью общения.(18) Удовлетворение потребностей возможно с помощью вознаграждений. Принято различать: внутреннее вознаграждение – удовлетворение, которое человек получает от работы, общения с другими людьми и т. п.; внешнее вознаграждение – блага, получаемые от предприятий в виде материального, социального, дополнительного обеспечения.(19) Таким образом, становится ясна значимость морального стимулирования, менеджер должен использовать стимулирование (т.е. мотивации сотрудников) для обеспечения эффективной деятельности персонала для получения желаемого результат. Хотелось бы отметить, что «специалисты Высшей школы менеджмента СПбГУ проводили обследование сотрудников компаний Санкт-Петербурга на восприятие модели А. Маслоу. Было опрошено 216 сотрудников из 7 компаний, в том числе 75% - работники умственного труда (управленческий консалтинг, инжиниринг и т.п.), 25% - физического труда (строительство, производство). Выяснилось, что мотивационные предпочтения работников умственного и физического труда примерно одинаковые. На первом месте оказался такой фактор мотиваций, как деньги (по Маслоу – физиологический уровень потребностей), на втором месте у «интеллектуалов» – самореализация, у «работяг» самореализация на третьем месте. Но денег хочется всем, и в первую очередь!»(20) Хорошая работа управляющего персоналом по мотивации сотрудников ведет: к увеличению оборота и прибыли; к улучшению качества изделий; к более творческому подходу и активности во внедрении достижений НТП; к повышенному притоку сотрудников; к повышению их работоспособности; к большей сплоченности и солидарности; к уменьшению текучести кадров; к улучшению репутации фирмы.(21) Нередко в практике управления встречается, что менеджер (менеджер-монстр) может использовать негативное моральное стимулирование своих сотрудников, в частности модели внутренней конкуренции: игра на выбывание: на одну должность берут несколько претендентов, в течение испытательного срока некоторые из них отсеиваются; гонка за призом: приз – вакантное место; борьба за одеяло (за проекты): часто возможность участвовать в масштабном проекте получают не самые квалифицированные работник, а самые расторопные; зоопарк (близость к вожаку): необходимость наиболее убедительно демонстрировать начальнику свои достоинства, выслуживаться. Таких работников назначают на высокую должность, но через некоторое время убирают назад, разжалуют; управляемый моббинг – эскалация внутренних конфликтов: разжигаются и поддерживаются конфликты. Для чего это надо? Для концентрации власти.(22) Следующим видом социологических методов управления персоналом является социальное планирование. Социальное планирование служит для сформирования социальных целей и критериев и разработки социальных нормативов (уровень жизни, оплата труда, условия труда и т.д.) и плановых показателей, а также для регулирования отношений внутри коллектива. Создание социальных нормативов влечет за собой упорядочивание социальных отношений между социальными группами, коллективами и отдельными работниками путем введения различных социальных норм. Конкретными методами социального нормирования являются правила внутреннего трудового распорядка, правила внутрифирменного этикета (для обеспечения этики поведения сотрудников и деятельности организации издают этический кодекс, или кодекс поведения), формы дисциплинарного воздействия. В социальное планирование входит методы регулирования, они отвечают за упорядочивание социальных отношений путем выявления и регулирования интересов и целей различных коллективов, групп и индивидуумов. Социальное планирование способствует достижению конечных социальных результатов организации: увеличение продолжительности жизни, снижение уровня заболеваемости, росту уровня образования и квалификации сотрудников и т.п. Планы социального развития коллектива ранее широко использовались в деятельности любых предприятий СССР, в настоящее время актуальны для крупных зарубежных компаний и заслуживают возрождения в послекризисной российской практике.(23) Очень часто в практике управления персоналом менеджеры используют социологические исследования. Социологические методы исследования составляют научный инструментарий в работе с персоналом, они предоставляют необходимые данные для подбора, оценки, расстановки и обучения персонала и позволяют обоснованно принимать кадровые решения. К методам социологических исследований относят: анкетирование, интервью, социометрические наблюдения, метод наблюдения, собеседования и т.п. |