Змазнев Курсовая. Курсовая работа разработка и подготовка к эксплуатации элемента Информационная система ломбарда Выполнил Змазнев Никита Алексеевич Группа 47 ис руководитель Паутова Светлана Ивановна

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

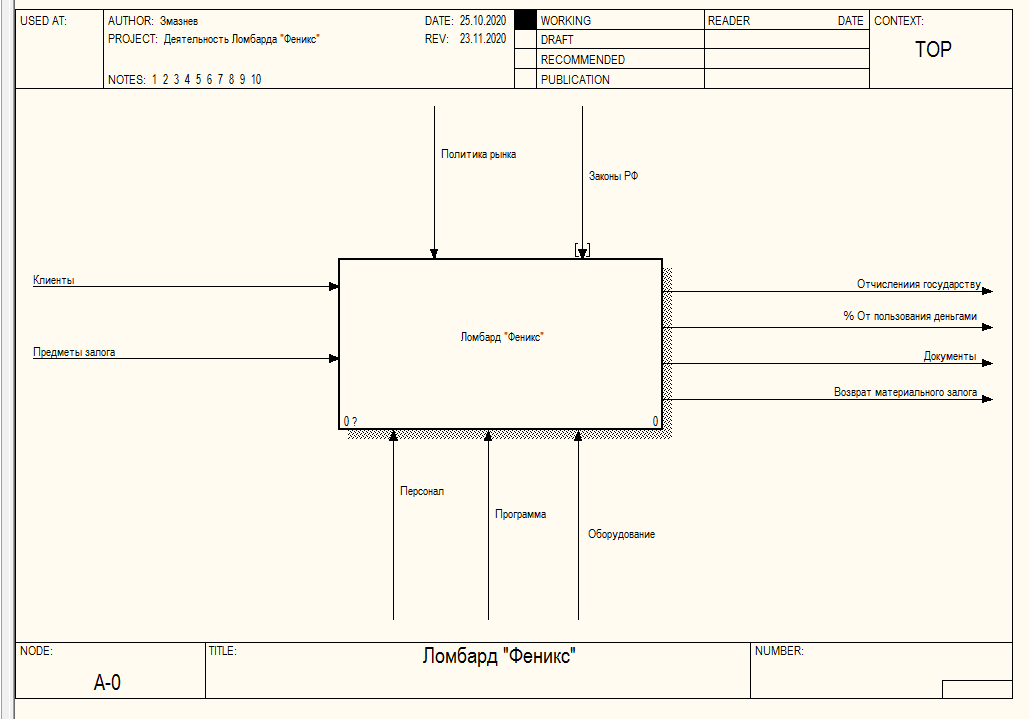

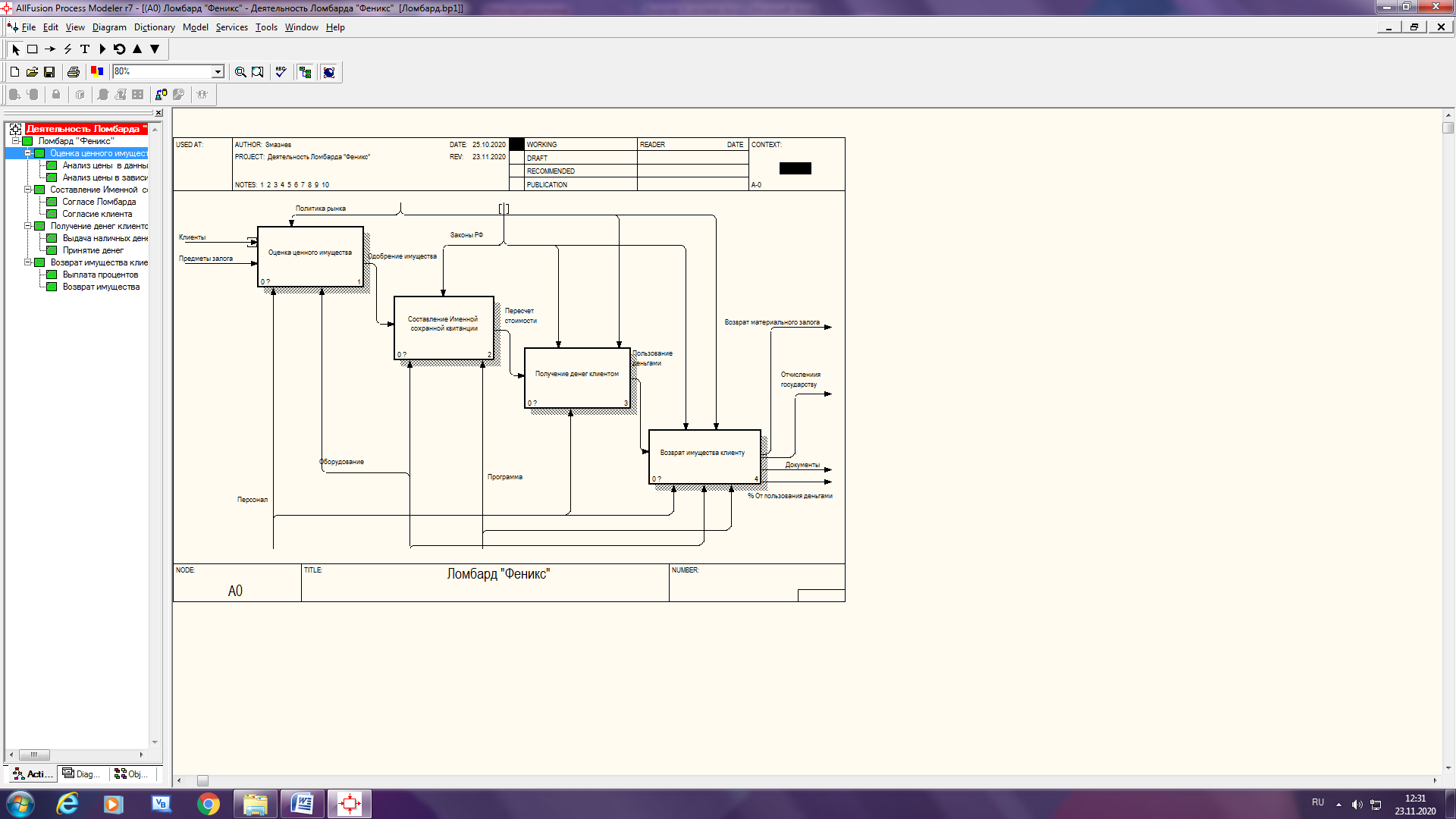

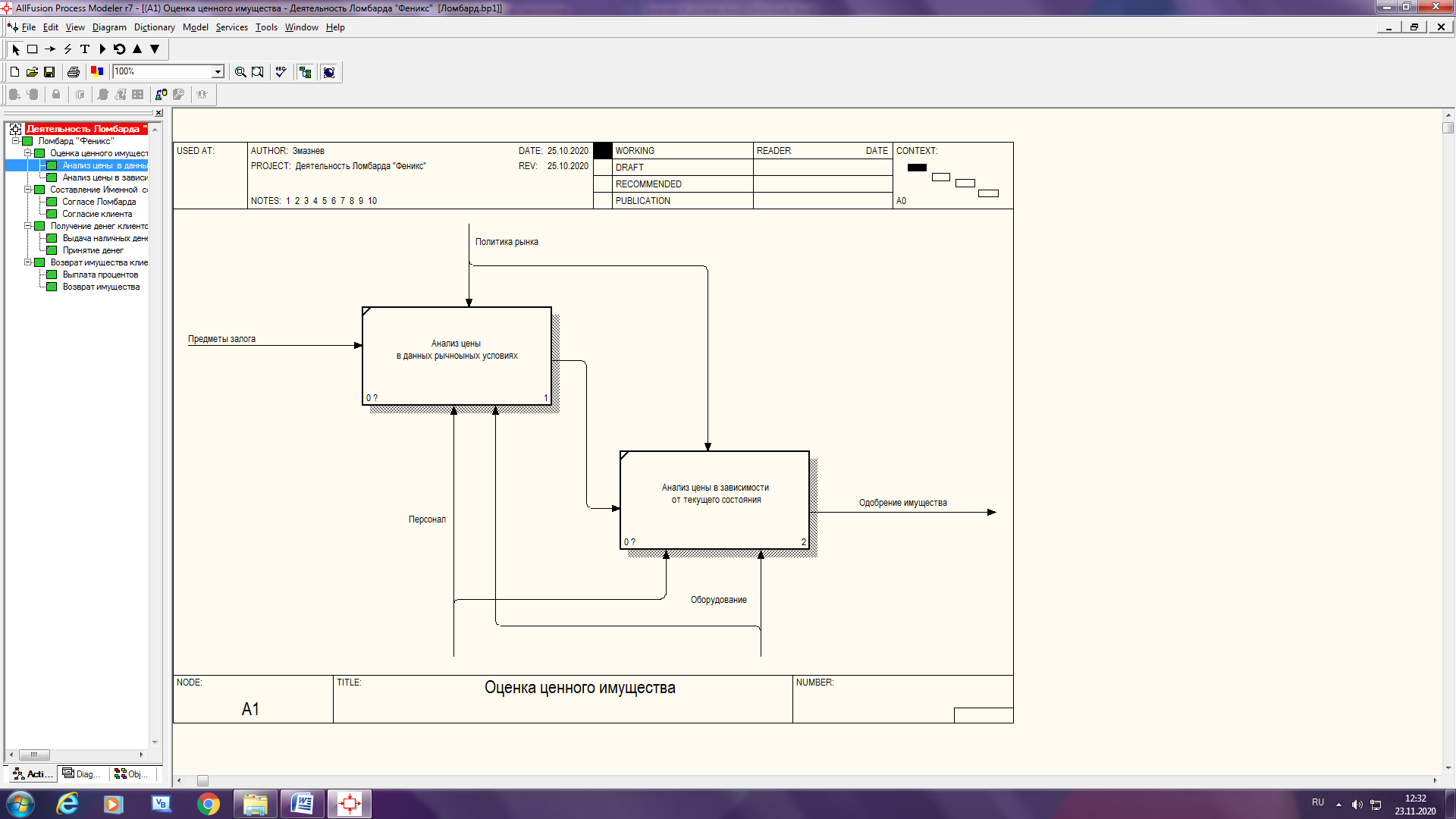

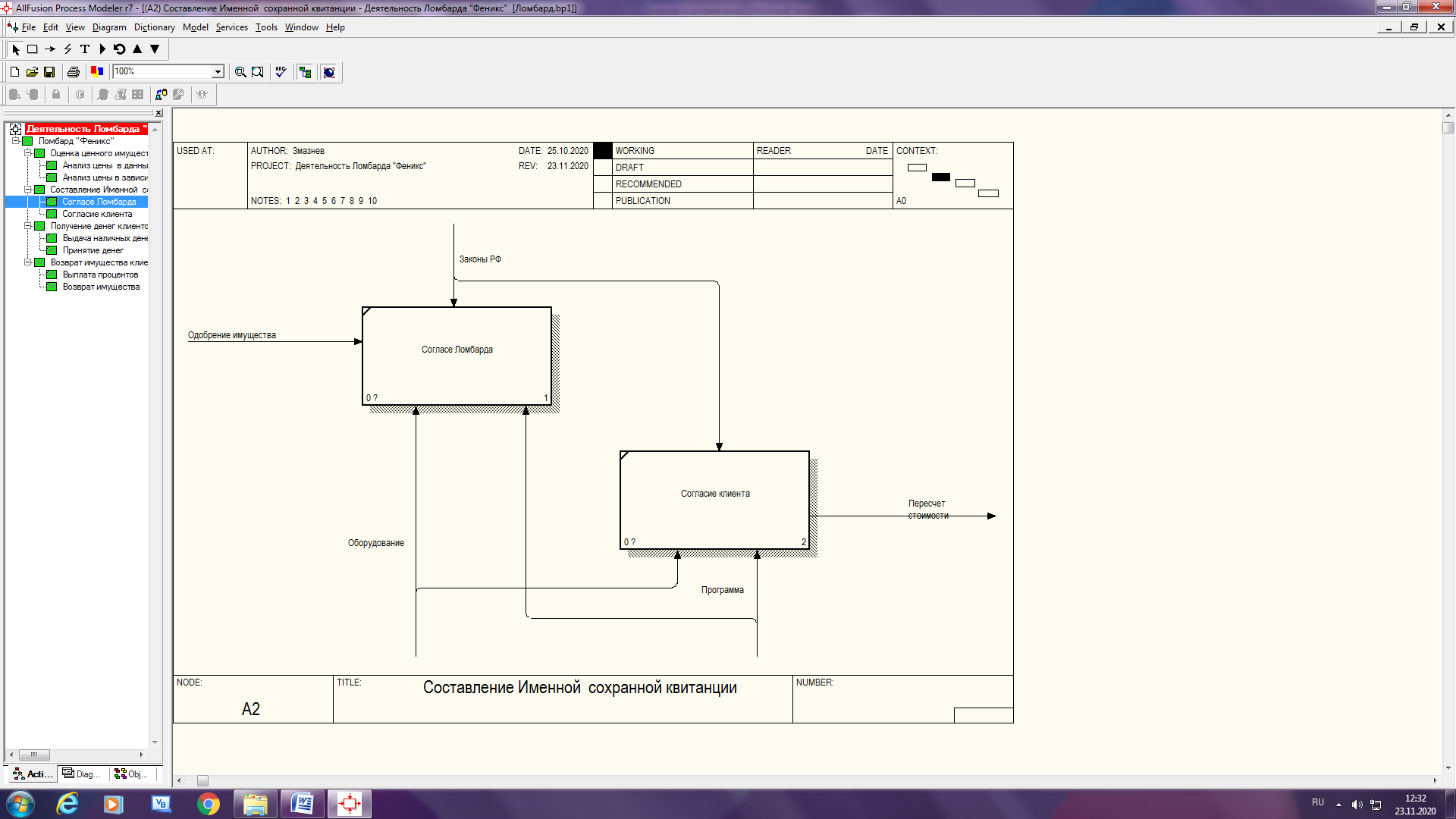

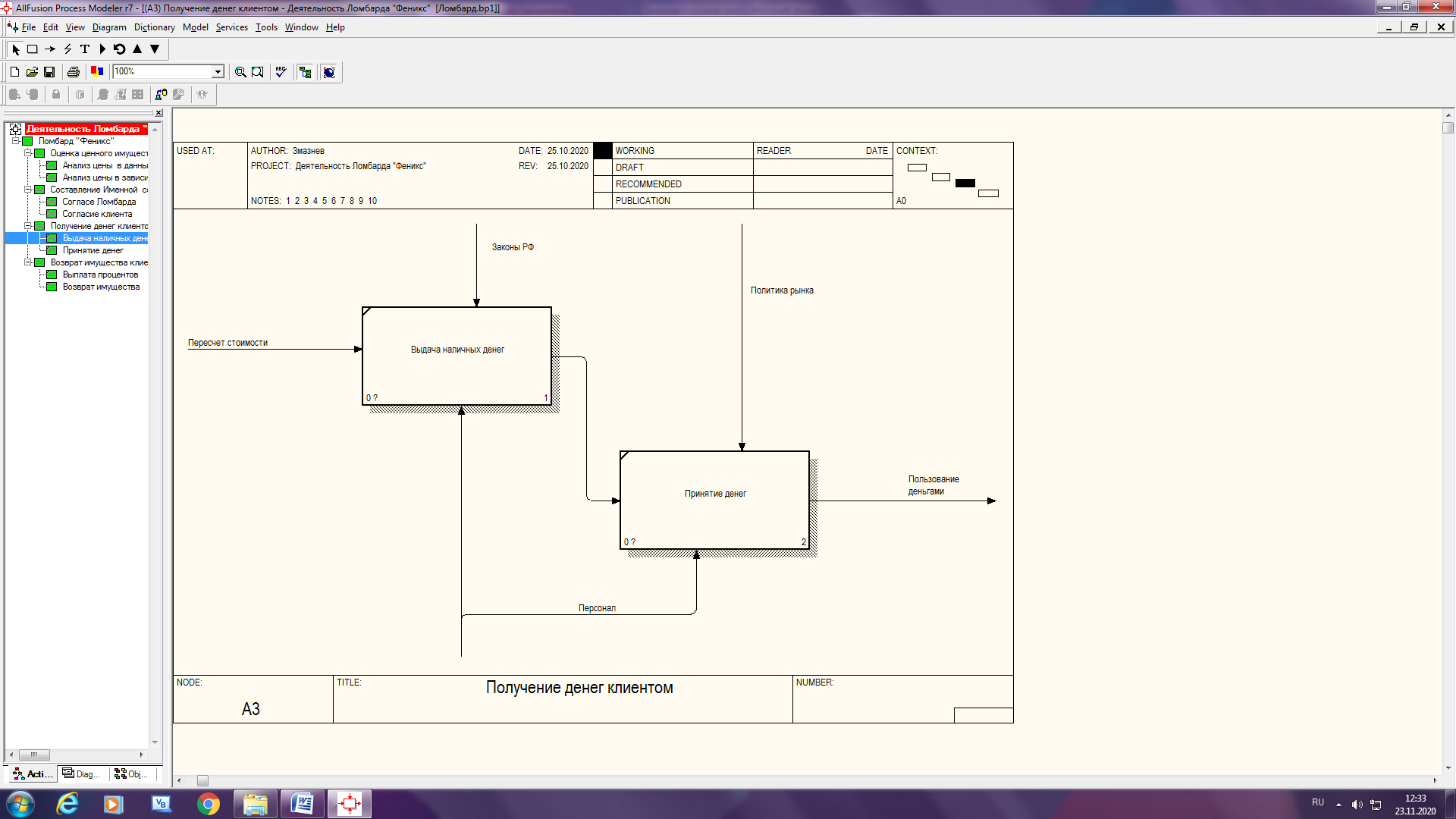

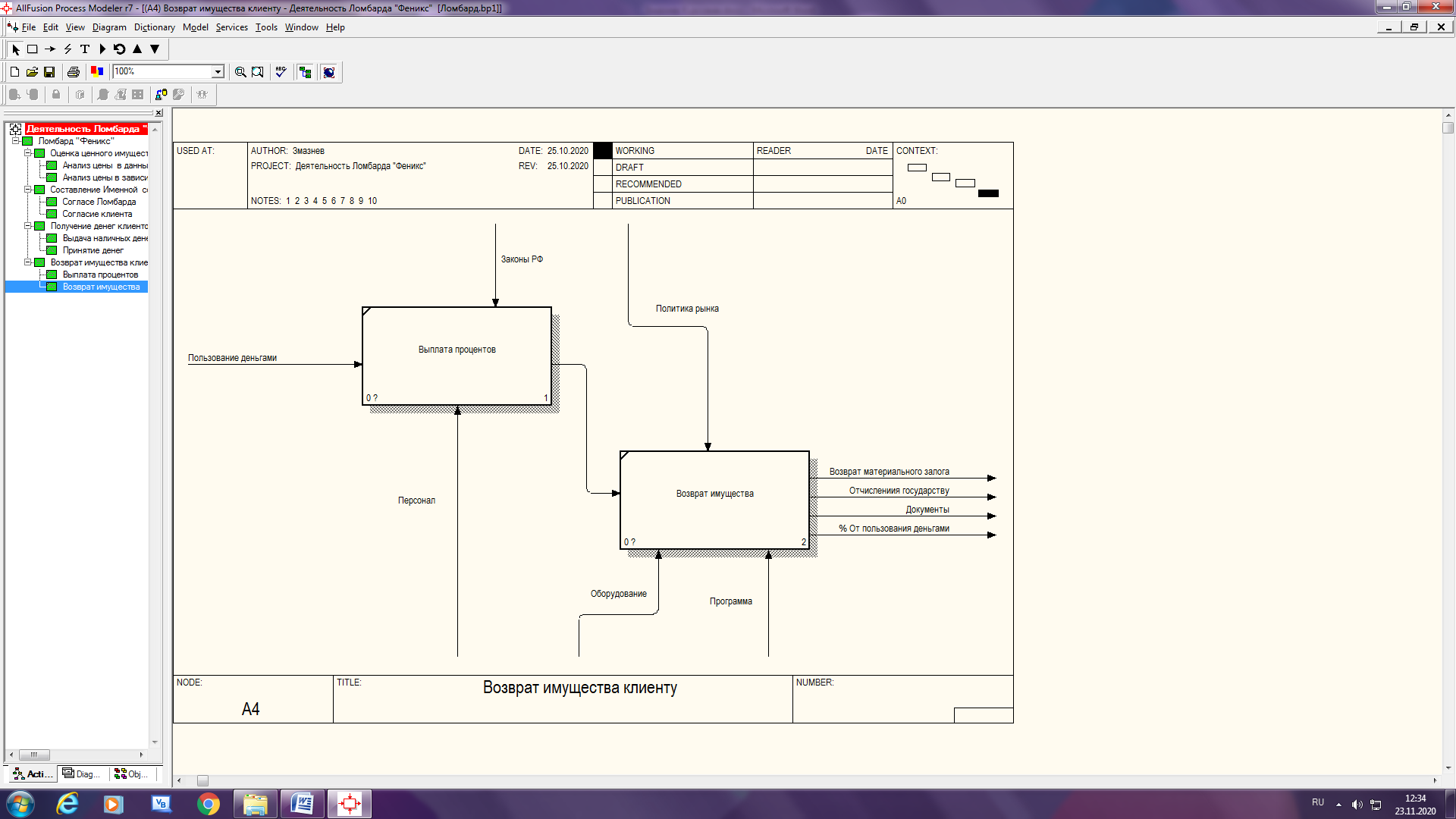

Министерство образования, науки и молодежной политики Краснодарского края государственное бюджетное профессиональное образовательное учреждение Краснодарского края «Анапский сельскохозяйственный техникум» КУРСОВАЯ РАБОТА Разработка и подготовка к эксплуатации элемента Информационная система ломбарда Выполнил Змазнев Никита Алексеевич Группа 47 ИС Руководитель Паутова Светлана Ивановна Дата сдачи__________________________ Дата проверки ______________________ Оценка ____________________________ ___________________________________ подпись руководителя Анапа, 2020 Содержание СодержаниеВведение……………………………………………………………………………...3 Глава 1. Описание предметной области ………………………………………...…5 Реализация деятельности ломбарда…………………………………………….6 Общая характеристика организации и постановка решения задачи…………7 Законы РФ, регулирующие деятельность ломбардов…………………............9 Глава 2. ПРОЕКТНАЯ (ПРАКТИЧЕСКАЯ) ЧАСТЬ ……………………………12 2.1 Выбор технологии проектирования и моделирование бизнес процессов…13 2.2 Проектирование информационной системы средствами MS Access………15 2.3 Создание базы данных в MicrosoftOfficeAccess (2013г.)…………………….18 В  ведение ведениеВ данное время в городах с большим населением очень много предпринимателей малого бизнеса. И некоторые из них являются собственниками ломбардов. В предпринимательстве важна точность и грамотность, человеку очень сложно, контролировать все самому, он просто не сможет за всем уследить физически. Поэтому многие люди в век информационных технологий перекладывают данную задачу на информационные системы и базы данных. В моем случае это база данных в которой хранится вся информация о покупателях, их имуществе и в ней можно совершать определенные операции, исправлять ошибки,и т.д. Информационная система ломбарда - это актуальная тема для владельцев ломбардов. Записывать все в журналы - это прошлый век - нужно идти в ногу со временем. Целью курсового проекта является разработка и реализация информационной системы и базы данных ломбарда. Задача данной работы состоит в разработке проекта базы данных и информационной системы направленной на упрощение рутинной работы сотрудников ломбарда, за счет централизованного хранения данных о всех клиентах и предметах залога, и удобного доступа к ним. Актуальность курсовой работы по проектированию базы данных, а так же информационной системы ломбарда вызвана следующими обстоятельствами: -Анализ клиентов и всех заложенных товаров в бумажной форме вести крайне неудобно, и с лёгкостью можно ошибиться в расчетах, -База данных позволит быстро и оперативно заполнять, а так же распечатывать сохранные квитанции, -DEF0 и DFDдиаграммы помогут максимально автоматизировать рабочий процесс сотрудников и минимизировать риски. Объект исследования: информационная система и база данных деятельности ломбарда П  редмет исследования: проектирование автоматизированной системы и БД для функционирования ломбарда. редмет исследования: проектирование автоматизированной системы и БД для функционирования ломбарда.Методы исследования – аналитический, экспериментальный. Анализ и сравнение востребованных данных с течением времени. Методы аналогий и сравнений. Структура моей работы состоит из содержания, введения, 2 глав, заключения и списка литературы. В первой главе будет рассказано об предметной области и обоснование выбора среды моделирования БД. Во второй главе будут представлены разработанные диаграммы DEF0, а так же БД на основе приложения MicrosoftOfficeAccess (2013г.). Так же представлены спроектированы логическая и физическая модели проектируемой ИС. Г  лава 1.Аналитическая (Основная часть) лава 1.Аналитическая (Основная часть)Реализация деятельности ломбарда Ломбард – это коммерческая организация, основная деятельность которой заключается в выдаче краткосрочных займов под залог движимого имущества. Основа учета и контроля в ломбарде - программное обеспечение. Кроме программы каждому ломбарду приходится работать с различными документами, печатать квитанции, иметь дело с драгоценными металлами и камнями. Деятельность ломбарда это ложный многофункциональный процесс, в котором принимают участие различные бумажные документы и базы данных хранящие информацию о клиентах, их имуществе, а так же информация о сотрудниках. Сохранная квитанция - документ, который выдается ломбардом при заключении договора хранения вещи, содержащий сведения о находящейся на хранении вещи и обязанности ломбарда по хранению вещи в течение трех месяцев по истечении срока именной сохранной квитанции. У каждого ломбарда имеется прямая законодательная обязанность по выдаче залогодателю сохранной квитанции. Сохранная квитанция разрабатывается в произвольной форме и должна содержать: Данные ломбарда и залогодателя Классификацию закладываемого имущества Подробное описание такого имущества Оценочную стоимость Срок хранения вещи и ее судьбу после истечения этого срока Права и обязанности сторон договора залога Иную информацию по усмотрению сторон. П  редставленный документ максимально соответствует Правилам организации деятельности ломбардов, включая вопросы хранения вещей в ломбарде, установления требований по обеспечению безопасности и технической укрепленность помещений ломбардов, мер по противодействию обороту в ломбардах незаконно добытых вещей. редставленный документ максимально соответствует Правилам организации деятельности ломбардов, включая вопросы хранения вещей в ломбарде, установления требований по обеспечению безопасности и технической укрепленность помещений ломбардов, мер по противодействию обороту в ломбардах незаконно добытых вещей.Сохранная квитанция регулируется: Гражданским кодексом РК; Законом РК "О микро финансовой деятельности"; Правилам организации деятельности ломбардов, включая вопросы хранения вещей в ломбарде, установления требований по обеспечению безопасности и технической укрепленности помещений ломбардов, мер по противодействию обороту в ломбардах незаконно добытых вещей. Руководство любой компании, внедряющей у себя новую информационную систему, должно для себя определить в первую очередь кто будет пользователем, администратором и поставщиком данных, а также как эксплуатация системы будет вписываться в существующее штатное расписание, согласовываться с действующими нормативными документами и, наконец, соответствовать текущим целям и миссии компании в целом. База данных – набор таблиц, которые представляют информационное отображение материальных процессов. Будем считать, что все что происходит в процессе функционирования материальной системы может быть описано сообщением.База данных — это высокоуровневое понятие, которое означает объединение совокупности данных, хранимых для выполнения одной цели. Английское слово relation можно перевести как связь, отношение. А определение «реляционные базы данных» означает, что таблицы в этой БД могут вступать в отношения и находиться в связи между собой. С  оздание современных информационных систем представляет собой сложнейшую задачу, решение которой требует применения специальных методик и инструментов. Поэтому в последнее время среди системных аналитиков и разработчиков значительно вырос интерес к CASE- технологиям и инструментальным CASE-средствам, позволяющим максимально систематизировать и автоматизировать все этапы разработки программного обеспечения.CASE средства используются при создании и разработке информационных систем управления предприятиями. Применительно к моделированию бизнес процессов они могут рассматриваться как инструментарий для совершенствования и непрерывного улучшения работы. оздание современных информационных систем представляет собой сложнейшую задачу, решение которой требует применения специальных методик и инструментов. Поэтому в последнее время среди системных аналитиков и разработчиков значительно вырос интерес к CASE- технологиям и инструментальным CASE-средствам, позволяющим максимально систематизировать и автоматизировать все этапы разработки программного обеспечения.CASE средства используются при создании и разработке информационных систем управления предприятиями. Применительно к моделированию бизнес процессов они могут рассматриваться как инструментарий для совершенствования и непрерывного улучшения работы.CASE средства (Computer - AidedSoftwareEngineering) – это инструмент, который позволяет автоматизировать процесс разработки информационной системы и программного обеспечения. Разработка и создание информационных систем управления предприятием связаны с выделением бизнес-процессов, их анализом, определением взаимосвязи элементов процессов, оптимизации их инфраструктуры и т.д. Основной целью применения CASE средств является сокращение времени и затрат на разработку информационных систем, и повышение их качества. Многие современные CASE средства предоставляют возможности для моделирования практически всех предметных областей деятельности организаций. В составе этих средств существуют инструменты для описания моделей бизнес-процессов за счет различных диаграмм, схем, графов и таблиц. Общая характеристика организации и постановка решения задачи Задача данного курсового проекта – проектирование и разработка информационной системы для анализа успеваемости студентов, являющейся Windows-приложением и обладающей простым и удобным интерфейсом, а также ознакомление с работой в среде Microsoft ACCESS и принципами объектно-ориентированного программирования. А  нализ задачи нализ задачиВ данной курсовой работе разработана информационная система анализа успеваемости студентов. Эта тема является актуальной в настоящее время, так как многие учебные заведения проводят анализ успеваемости учащихся для отслеживания уровня подготовки и выявления возможных недостатков в образовательном процессе. При выполнении курсовой работы необходимо разработать информационную систему, удовлетворяющей следующим требованиям, предъявляющийся к информационным системам: Гибкость Способность к адаптации и дальнейшему развитию подразумевают возможность приспособления информационной системы к новым условиям, новым потребностям предприятия. Надёжность Требование надёжности обеспечивается созданием резервных копий хранимой информации, выполнения операций протоколирования, поддержанием качества каналов связи и физических носителей информации, использованием современных программных и аппаратных средств. Эффективность Система является эффективной, если с учётом выделенных ей ресурсов она позволяет решать возложенные на неё задачи в минимальные сроки. Эффективность системы обеспечивается оптимизацией данных и методов их обработки, применением оригинальных разработок, идей, методов проектирования. Безопасность Под безопасностью, прежде всего, подразумевается свойство системы, в силу которого посторонние лица не имеют доступа к информационным ресурсам организации, кроме тех, которые для них предназначены. Требование безопасности обеспечивается современными средствами разработки информационных систем, современной аппаратурой, методами защиты информации, применением паролей и протоколированием, постоянным мониторингом состояния безопасности операционных систем и средств их защиты. Д  ля разработки ИС «учет деятельности ломбарда» было использовано следующие программное обеспечение:BPWin, Microsoft Access, ля разработки ИС «учет деятельности ломбарда» было использовано следующие программное обеспечение:BPWin, Microsoft Access,Microsoft ACCESS - программное приложение, предназначенное для обработки, поиска, сортировки информации, по средствам которой создаются. 1.3 Законы РФ, регулирующие деятельность ломбардов Главный закон для отрасли ломбардов: Федеральный закон от 19.07.2007 N 196-ФЗ «О ломбардах». Так же ломбарды попадают под действие законов: Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» Формы договоров ломбардов с клиентами утверждены: Указанием Банка России от 23.04.2014 N 3240-У “О табличной форме индивидуальных условий договора потребительского кредита (займа)" Приказом Минфина РФ от 14.01.2008 N 3н "Об утверждении форм бланков строгой отчетности" Ломбард и учредители(участники) ломбарда должны сдавать отчетность в Банк России. Требования к отчетности учредителей в Банк России регламентированы Указанием Банка России от 21.12.2017 N 4658-У. Требования к отчетности ломбарда в Банк России регламентированы: У  казанием Банка России от 30.12.2015 N 3927-У "О формах, сроках и порядке составления и представления в Банк России документов, содержащих отчет о деятельности ломбарда и отчет о персональном составе руководящих органов ломбарда" казанием Банка России от 30.12.2015 N 3927-У "О формах, сроках и порядке составления и представления в Банк России документов, содержащих отчет о деятельности ломбарда и отчет о персональном составе руководящих органов ломбарда" Указанием Банка России от 13.01.2017 N 4263-У "О сроках и порядке составления и представления не кредитными финансовыми организациями в Банк России отчетности об операциях с денежными средствами" Электронное взаимодействие ЦБ с ломбардами регламентируется Указанием Банка России от 03.11.2017 N 4600-У. Общие требования к соблюдению ломбардом «анти отмывочного» законодательства для ломбардов определены в: Федеральном законе от 07.08.2001 N 115-ФЗ Указании Банка России от 22.02.2019 N 5075-У "О требованиях к правилам внутреннего контроля кредитных организаций и не кредитных финансовых организаций в целях противодействия финансированию распространения оружия массового уничтожения" Положении Банка России от 12.12.2014 N 444-П “Об идентификации не кредитными финансовыми организациями клиентов, представителей клиента, выгодоприобретателей, бенефициары владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" Указании Банка России от 17.10.2018 N 4937-У Требования к отдельным работникам ломбарда определены в: Указании Банка России от 05.12.2014 N 3470-У "О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в не кредитных финансовых организациях" П  орядок взаимодействия ломбарда с Банком России при проверках определяется в Инструкции Банка России от 24.04.2014 N 151-И "О порядке проведения проверок деятельности не кредитных финансовых организаций и саморегулируемых организаций не кредитных финансовых организаций уполномоченными представителями Центрального банка Российской Федерации (Банка России)". орядок взаимодействия ломбарда с Банком России при проверках определяется в Инструкции Банка России от 24.04.2014 N 151-И "О порядке проведения проверок деятельности не кредитных финансовых организаций и саморегулируемых организаций не кредитных финансовых организаций уполномоченными представителями Центрального банка Российской Федерации (Банка России)".Деятельность ювелирных ломбардов должна осуществляться в соответствии с: Приказом Минфина России от 09.12.2016 N 231н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении" Постановлением Правительства РФ от 01.10.2015 N 1052 "О ведении специального учета юридических лиц и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями" Г  лава 2 ПРОЕКТНАЯ (ПРАКТИЧЕСКАЯ) ЧАСТЬ лава 2 ПРОЕКТНАЯ (ПРАКТИЧЕСКАЯ) ЧАСТЬ2.1 Выбор технологии проектирования и моделирование бизнес процессов. В основе технологии проектирования лежит технологический процесс, который определяет действия, их последовательность, состав исполнителей, средства и ресурсы, требуемые для выполнения этих действий. Так, технологический процесс проектирования ИС в целом делится на совокупность последовательно-параллельных, связанных и соподчиненных цепочек действий, каждое из которых может иметь свой предмет. Действия, которые выполняются при проектировании ИС, могут быть определены как неделимые технологические операции или как под процессы технологических операций. Все действия могут быть собственно проектировочными, которые формируют или модифицируют результаты проектирования, и оценочными действиями, которые вырабатывают по установленным критериям оценки результатов проектирования.Наиболее широко используемая методология описания бизнес-процессов IDEF0-методология это методология функционального моделирования, согласно которой система представляется как совокупность взаимодействующих процессов, работ и функций. Такая чисто функциональная ориентация является принципиальной - функции системы анализируются независимо от объектов, которыми они оперируют. Это позволяет более четко смоделировать логику и взаимодействие процессов организации. Поэтому исследование или разработка любой сложной системы начинается с функционального анализа и моделирования как системы в целом, так и всех ее подсистем. Методология IDEF0 предназначена для моделирования выполнения функций объекта, путем создания описательной графической модели, Наиболее широко используемая методология описания бизнес-процессов IDEF0-методология это методология функционального моделирования, согласно которой система представляется как совокупность взаимодействующих процессов, работ и функций. Такая чисто функциональная ориентация является принципиальной - функции системы анализируются н  езависимо от объектов, которыми они оперируют. Поэтому исследование или разработка любой сложной системы начинается с функционального анализа и моделирования как системы в целом, так и всех ее подсистем. езависимо от объектов, которыми они оперируют. Поэтому исследование или разработка любой сложной системы начинается с функционального анализа и моделирования как системы в целом, так и всех ее подсистем.Методология SADT (IDEF0) предназначена для функционального моделирования, то есть моделирования выполнения функций объекта, путем создания описательной графической модели, показывающей что, как и кем делается в рамках функционирования любого предприятия. Процесс моделирования какой-либо системы в IDEF0 начинается с определения контекста, т.е. наиболее абстрактного уровня описания системы в целом. В контекст входит определение субъекта моделирования, цели и точки зрения на модель.  Рис.1 – Контекстная диаграмма ломбарда. Д  алее для более полноценного понимания всего процесса работы ломбарда детализируем данную диаграмму. Это поможет нам в дальнейшем добиться минимальных потерь и максимально наладить успешную работу организации, а так же спрогнозировать и минимизировать возможные риски. алее для более полноценного понимания всего процесса работы ломбарда детализируем данную диаграмму. Это поможет нам в дальнейшем добиться минимальных потерь и максимально наладить успешную работу организации, а так же спрогнозировать и минимизировать возможные риски.Для этого я декомпозирую общий блок «Ломбард “Феникс”» на связанные между собой элементы.В нашем случае работа делится на 4 основных этапа: Оценка ценного имущества. Составление именной сохранной квитанции. Получение денег клиентом. Возврат имущества клиенту  Рис.2 –Диаграмма декомпозиции контекстной диаграммы ломбарда. На схеме наглядно видно, на каком этапе какие управляющие элементы и какие механизмы задействованы.Главная цель такого представления продемонстрировать, как каждый процесс преобразует входные данные в выходные, а также выявить отношения между этими процессами. Модель D  FD, как и большинство других структурных моделей иерархическая модель. Далее все для тех же целей “разобьем” каждый процесс на под процессы. FD, как и большинство других структурных моделей иерархическая модель. Далее все для тех же целей “разобьем” каждый процесс на под процессы. Рис.3 –Диаграмма декомпозиции ломбарда.   Рис.4 – Диаграмма декомпозиции ломбарда.  Рис.5 - Диаграмма декомпозиции ломбарда.   Рис.6 - Диаграмма декомпозиции ломбарда. 2  .2 Проектирование информационной системы средствами MS Access .2 Проектирование информационной системы средствами MS AccessБаза данных- представляет собой совокупность хранимых операционных Данных, используемых прикладными системами некоторого предприятия. Это определение требует пояснения. Любое предприятие неизбежно должно хранить и обновлять большое количество данных, отражающих его деятельность. Концептуальное проектирование базы данных – это процедура конструирования информационной модели предприятия, не зависящей от каких-либо физических условий реализации. В процессе ее разработки должны быть определены: • типы сущностей; • типы связей; • потенциальные ключи; • домены атрибутов; • атрибуты • первичные ключи. Логическая модель – это абстрактный взгляд на данные, на нем данные представляются так, как выглядят в реальном мире и могут называться так, как они называются в реальном мире. Объекты модели, представляемые на логическом уровне, называются сущностями и атрибутами. Логическое проектирование основывается на концептуальном проектировании информационной системы. Доработка концептуальной модели проводится с целью удаления из нее всех элементов, затрудняющих реализацию данной модели. В результате выполнения этих действий структура концептуальной модели данных изменяется таким образом, что полностью отвечать требованиям, выдвигаемых реляционной моделью организации баз данных.   Рис. 7 – Логическая модель 2  .3 Создание базы данных в MicrosoftOfficeAccess (2013г.). .3 Создание базы данных в MicrosoftOfficeAccess (2013г.).Ниже представлены таблицы баз данных информации о сотрудниках, клиентах и учета их имущества сделанные в MS Access:

Рис. 8 – Предметы залога В данной таблице приведены данные об предметах, заложенных в ломбард, их стоимости и дате залога.

Рис. 9 - Таблица “клиенты” В  данной таблице приводится подробная информация о клиентах данного ломбарда, а так же юридически нужная информация для составления договора и составления сохранной квитанции. данной таблице приводится подробная информация о клиентах данного ломбарда, а так же юридически нужная информация для составления договора и составления сохранной квитанции.

Рис. 10 – Сотрудники В этой таблице приведены данные о сотрудниках данного ломбарда. Так же для этой работы была разработана форму для быстрой печати сохранной квитанции, которая понадобится для функционирования ломбарда.  Рис. 11 – Форма “Сохранная квитанция” З |

аключение

аключение олосов А.О. Информатизация в образовательном процессе: решения, средства и возможности // Сб. науч. ст. "Интернет-порталы: содержание и технологии". Выпуск 4 / Редкол.: А.Н. Тихонов (пред.) и др.; ФГУ ГНИИ ИТТ "Информика". – М.:Просвещение, 2007. – С. 386-409.

олосов А.О. Информатизация в образовательном процессе: решения, средства и возможности // Сб. науч. ст. "Интернет-порталы: содержание и технологии". Выпуск 4 / Редкол.: А.Н. Тихонов (пред.) и др.; ФГУ ГНИИ ИТТ "Информика". – М.:Просвещение, 2007. – С. 386-409. нтернет-источники

нтернет-источники