Курсовой проект По дисциплине Технологии проектирования информационных систем По теме Турагентство

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ФГБОУ ВО "Пензенский государственный университет архитектуры и строительства" Инженерно-строительный институт Кафедра информационно-вычислительных систем Курсовой проект По дисциплине: «Технологии проектирования информационных систем» По теме: «Турагентство» Выполнил: студент группы 20ИСТ1м Клейменов А.А. ____________________________ (подпись студента) Научный руководитель: ____________________________ (подпись руководителя) Пенза 2021 ОГЛАВЛЕНИЕГЛАВА 1. ПРЕДВАРИТЕЛЬНАЯ ИНФОРМАЦИЯ 3 ГЛАВА 2. ВИДЕНИЕ ВЫПОЛНЕНИЯ ПРОЕКТА И ГРАНИЦЫ ПРОЕКТА 4 ГЛАВА 3. ОТЧЕТ ОБ ОБСЛЕДОВАНИИ 5 1. Анализ существующего уровня автоматизации 5 2. Общие требования к ИС 5 3. Формы документов 7 4. Описание системы учета 8 4.1. Учетная политика компании 8 4.2. План счетов и используемых аналитик 11 5. Организационная диаграмма 12 6. Диаграмма действий 13 7. Диаграмма прецедентов 15 8. Физическая диаграмма 16 9. Описания бизнес-процессов 17 ГЛАВА 1. ПРЕДВАРИТЕЛЬНАЯ ИНФОРМАЦИЯОрганизационно-правовая форма предприятия ООО «Европарк Тур» - общество с ограниченной ответственностью. Основными источниками правового регулирования деятельности ООО «Европарк Тур» являются: Конституция РФ, гражданский кодекс РФ и Федеральный закон «Об обществах с ограниченной ответственностью». Адрес организации: Г. Москва, 1-й Рижский переулок дом 2. Телефон:8(495)650-53-86. Режим работы круглогодичный: по будням с 10:00 до 19:00, по субботам с 10:00 до 18:00. Основная деятельность предприятия - туризм. ООО «Турфирма-плюс» открыли в 1999г. Предприятие арендует помещение под офис в двухэтажном здании, по соседству с различными организациями. Перед входной дверью висит стенд предлагаемых маршрутов фирмы: черноморское побережье, Турция, автобусные туры по Европе и т.д. Внутри помещения имеются места для отдыха посетителей, предоставляются различные брошюры, проспекты и фотографии предлагаемых туров. По желанию клиента возможен видео- показ маршрута или гостиницы. ГЛАВА 2. ВИДЕНИЕ ВЫПОЛНЕНИЯ ПРОЕКТА И ГРАНИЦЫ ПРОЕКТА1. Отдел договоров 2. Отдел бухгалтерии 3. Кассовый отдел 4. Отдел организации туров 5. Отдел администрации ГЛАВА 3. ОТЧЕТ ОБ ОБСЛЕДОВАНИИ1. Анализ существующего уровня автоматизацииСписок программного обеспечения, используемого компанией на момент обследования "1С: Предприятие 7.7" ("Бухгалтерия", "Торговля", "Зарплата", "Кадры", "Касса", "Банк") для работы бухгалтерии. Две собственные разработки на базе конфигуратора "1С" - "Закупки" и "Продажи". Собственная разработка на базе FOXPRO для финансового отдела. Excel для планирования продаж. Существующий уровень автоматизации

2. Общие требования к ИСЦель и задачи обеспечения защиты информации в информационной системе; Класс защищенности информационной системы; Перечень нормативных правовых актов, методических документов и национальных стандартов, которым должна соответствовать информационная система; Перечень объектов защиты информационной системы; Требования к мерам и средствам защиты информации, применяемым в информационной системе. 3. Формы документовОтчет о договорах с клиентом

Отчет о договорах с обслуживающей фирмой

Отчет о командировочных документах

Отчет платежного поручения

Отчет кассового ордера

Отчет о выполнении договоров

Финансовый отчет о командировке

4. Описание системы учета4.1. Учетная политика компанииС 01.01.2013 г. основным нормативным документом в сфере бухгалтерского учета выступает Федеральный закон от 06.12.2011 г. N 402-ФЗ"О бухгалтерском учете" (далее - Закон N 402-ФЗ). Как и все иные российские фирмы, компании, занятые в туризме, не освобождены от ведения бухгалтерского учета, на что указывает статья 6 Закона N 402-ФЗ. Причем с 2013 г. это в полной мере касается даже тех фирм, кто уплачивает налоги в соответствии с упрощенной системой налогообложения. Вести бухгалтерский учет грамотно невозможно без наличия такого инструмента как учетная политика, на что указывает и статья 8 Закона N 402-ФЗ. Причем Закон N 402-ФЗ определяет учетную политику экономического субъекта как совокупность избранных им способов ведения бухгалтерского учета. Основным нормативным документом, устанавливающим основные принципы формирования учетной политики, является Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утвержденное Приказом Минфина Российской Федерации от 06.10.2008 г. N 106н (далее - ПБУ 1/2008). Согласно пункту 6 ПБУ 1/2008 учетная политика туристической организации должна обеспечивать следующие требования: - требование полноты - полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности; - требование своевременности - своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности; - требование осмотрительности - большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов; - требование приоритета содержания перед формой - отражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования; - требование непротиворечивости - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца; - требование рациональности - рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины туристической фирмы. Как и все остальные, туристические компании должны иметь учетную политику не только для ведения бухгалтерского учета, но и в целях налогообложения. Систему налогового учета турфирма формирует самостоятельно, руководствуясь принципом последовательности применения норм и правил налогового учета. Иными словами, указанная система применяется последовательно от одного налогового периода к другому. Основным нормативным документом, регламентирующим основы формирования учетной политики в целях налогообложения, является Налоговый кодекс РФ. Порядок ведения налогового учета закрепляется туристической организацией в учетной политике для целей налогообложения, которая утверждается соответствующим приказом (распоряжением) руководителя и применяется с 1 января года, следующего за годом ее утверждения. Принятая турфирмой учетная политика является обязательной для всех ее обособленных подразделений. При этом, однажды сформировав свою учетную политику, турфирма может пользоваться ею постоянно, из года в год, внося в нее изменения в случаях: - изменения законодательства о налогах и сборах (применяется не ранее чем с момента вступления в силу этих изменений); - изменения применяемых методов учета (применяется с начала нового налогового периода). Отметим, что внесение любых изменений и дополнений в учетную политику производится в том же порядке, что и утверждение самой учетной политики - отдельным приказом руководителя турфирмы. Не секрет, что изменения, внесенные турфирмой в свой внутренний регламент ведения бухгалтерского учета, влекут за собой определенные последствия. Если изменения, внесенные в учетную политику, способны привести к существенным изменениям в финансовом положении организации, то их следует оценить в денежном выражении. Причем оценка таких последствий производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета. При этом ПБУ 1/2008 допускает два возможных способа отражения последствий изменения учетной политики: - ретроспективный; - перспективный. 4.2. План счетов и используемых аналитик

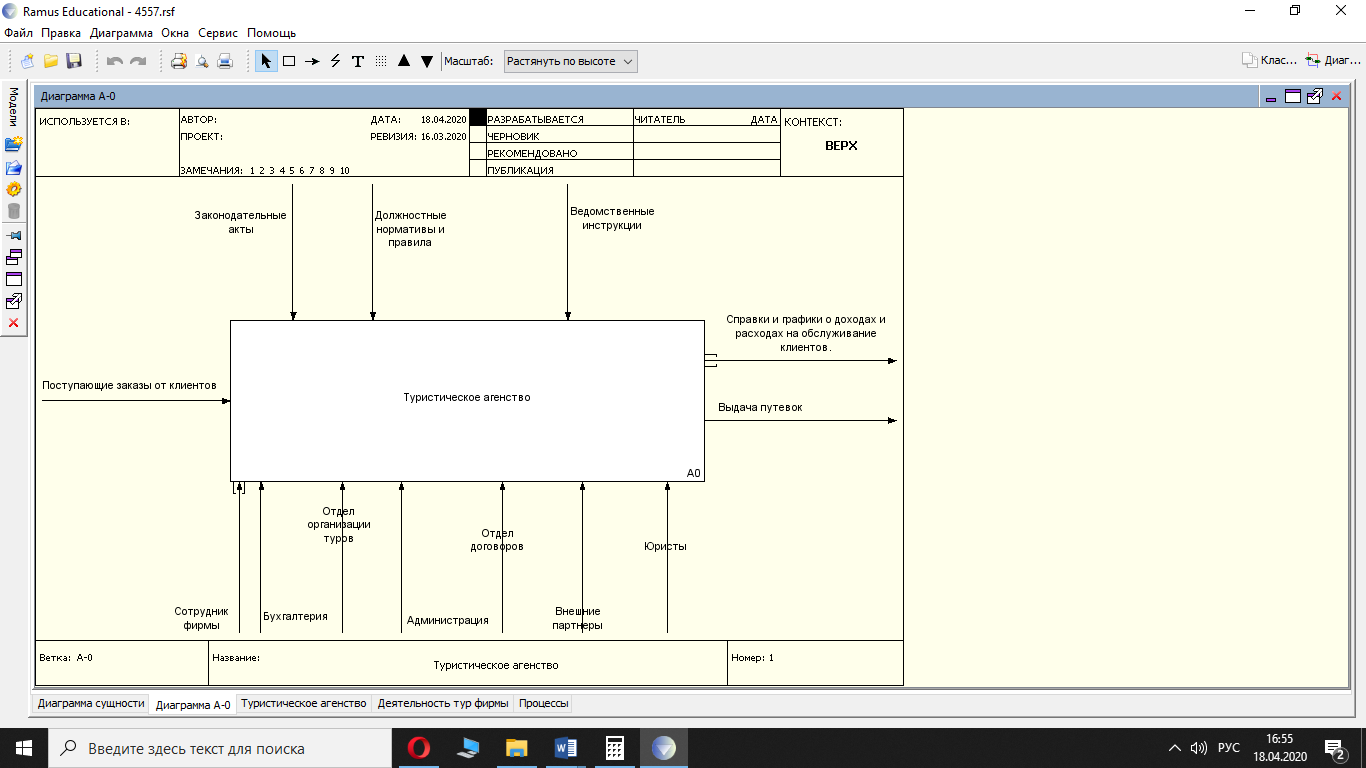

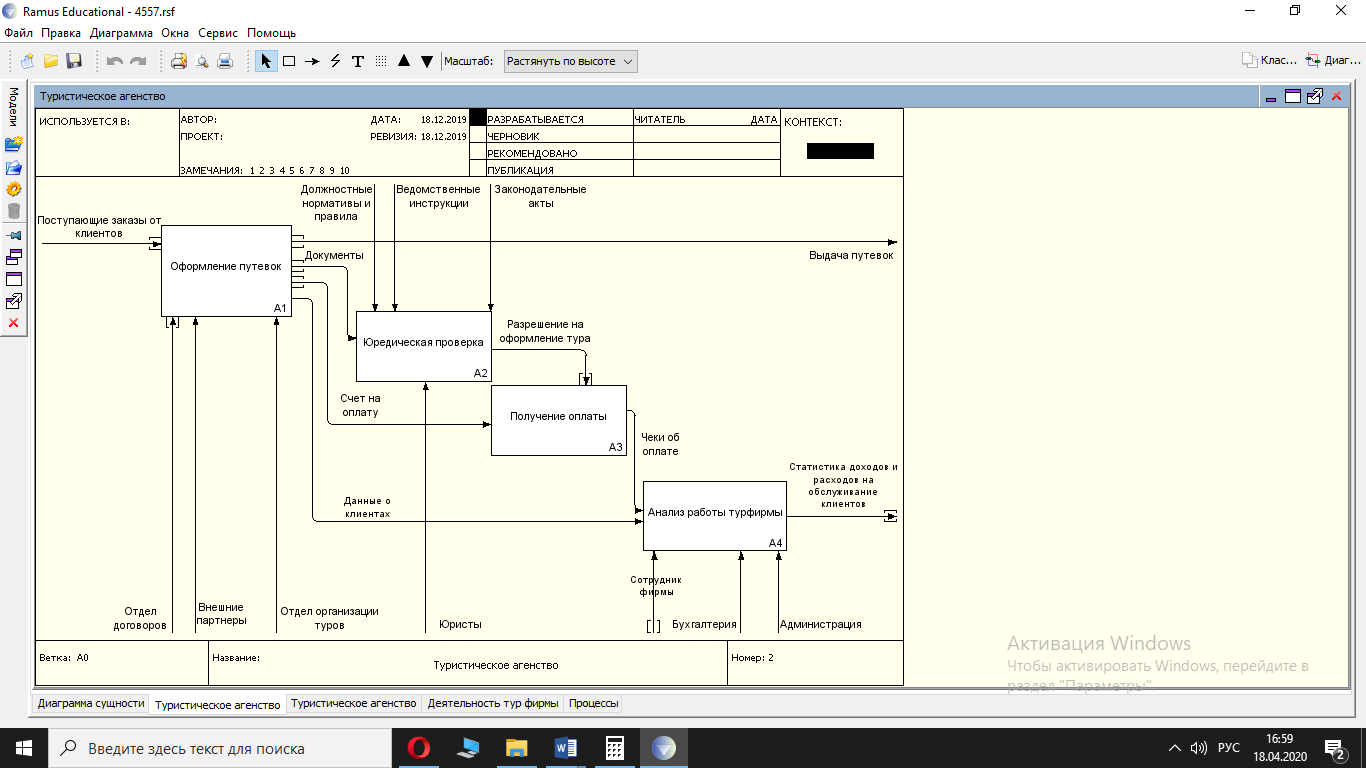

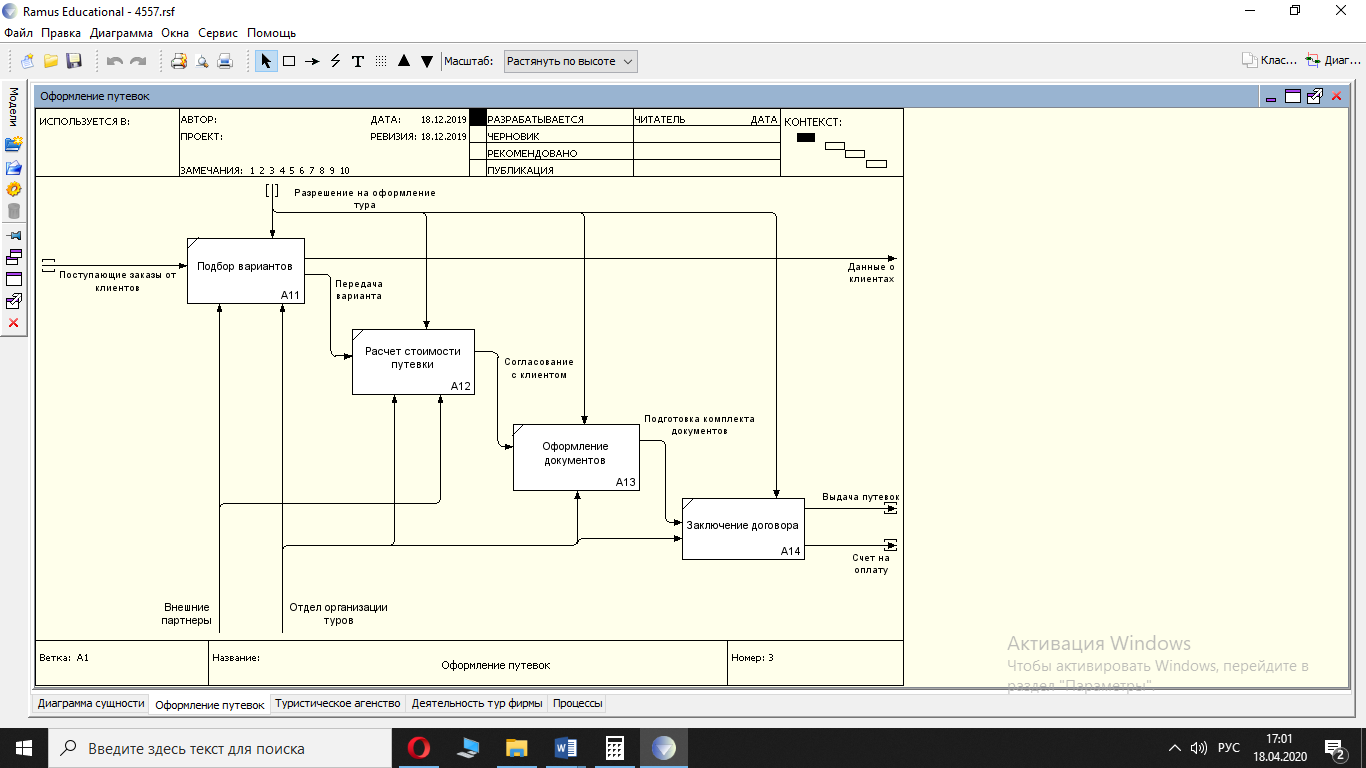

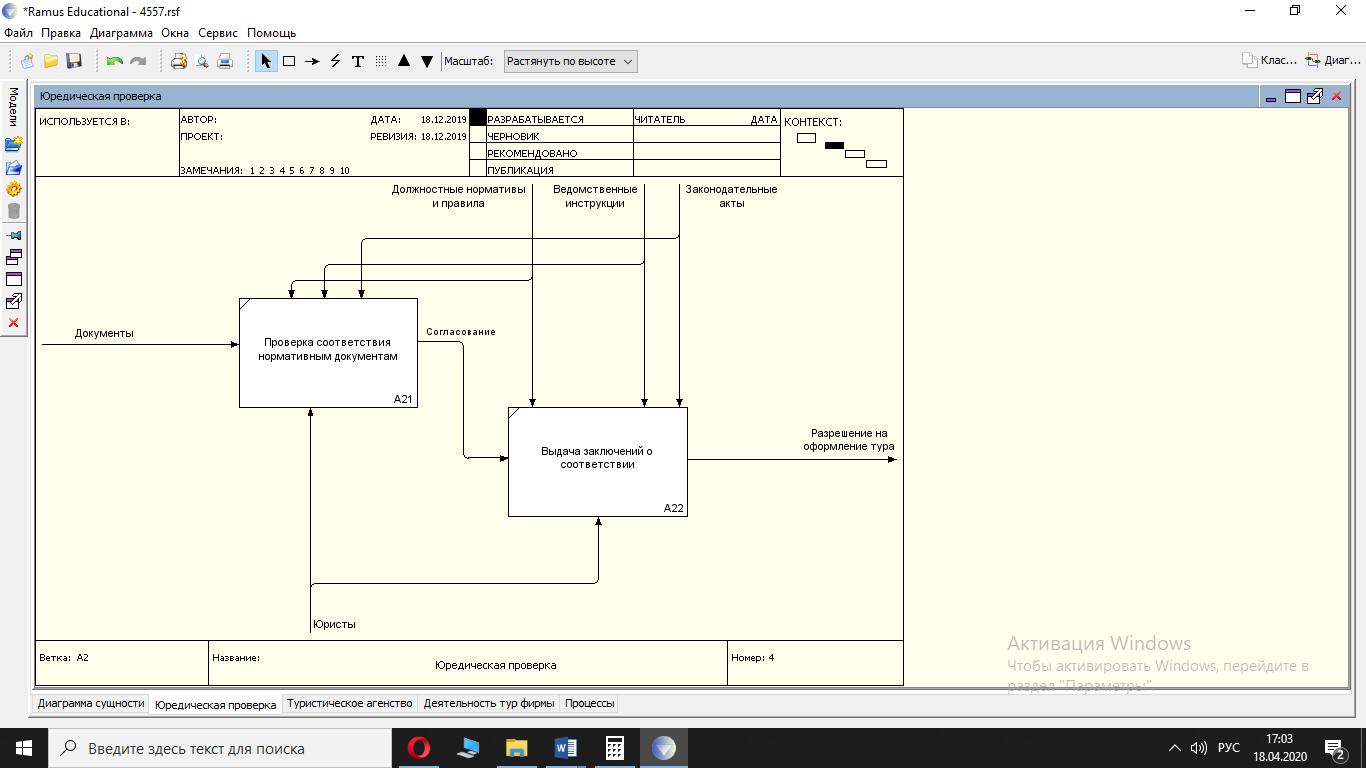

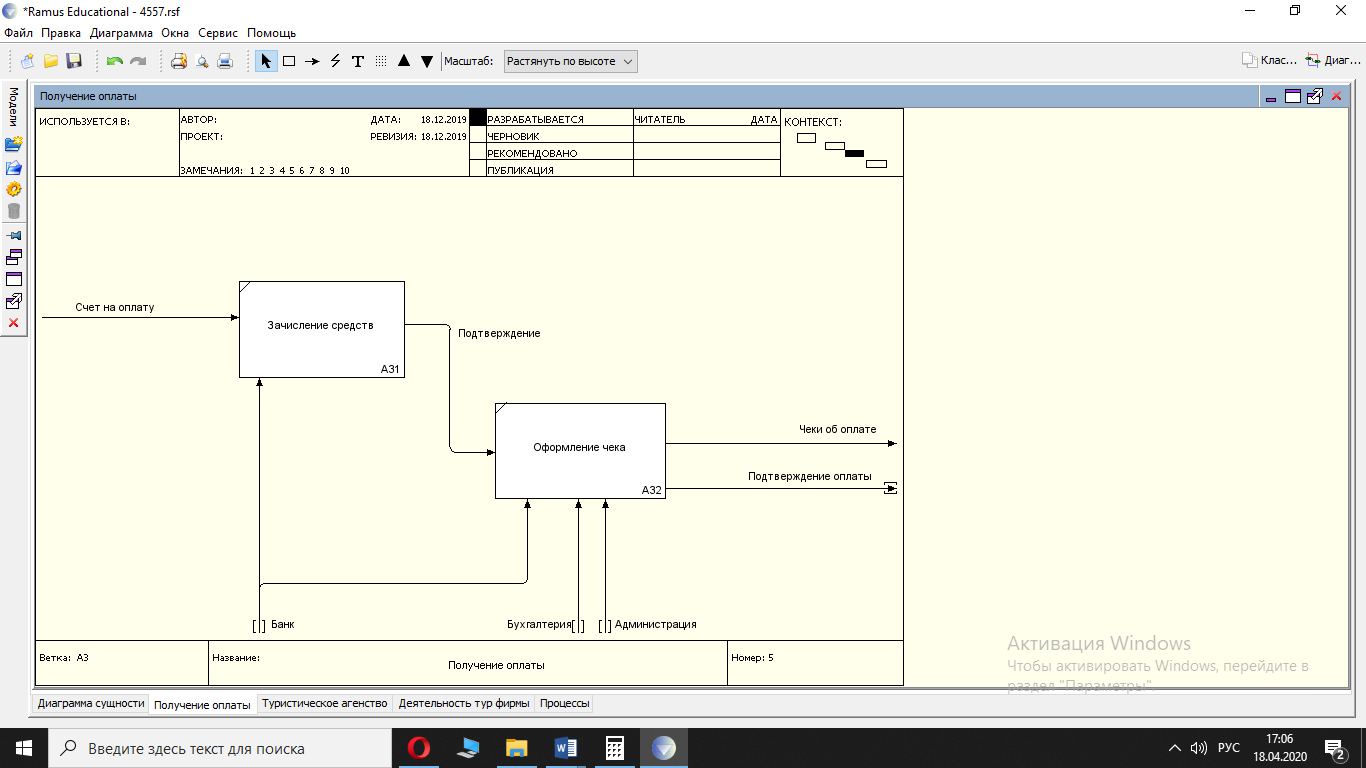

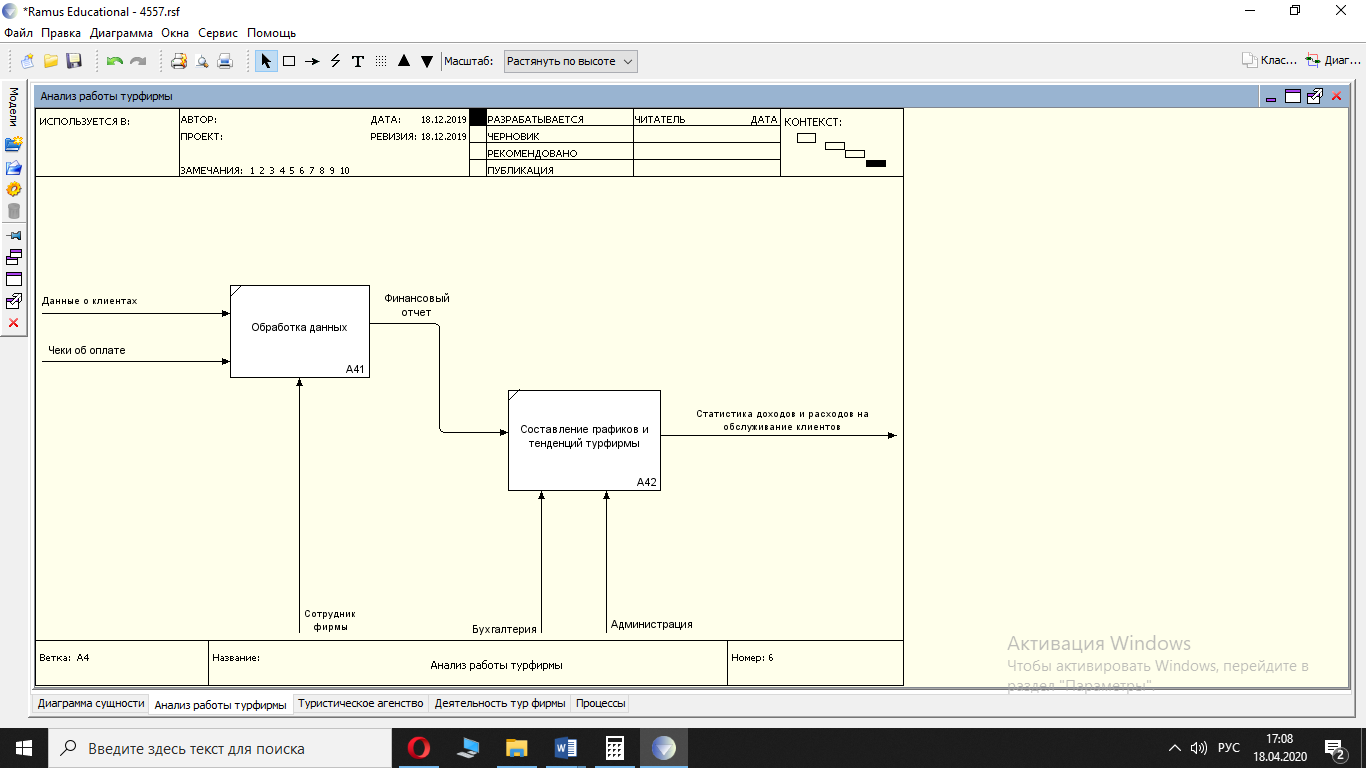

5. Организационная диаграмма 6. Диаграмма действийДиаграмма последовательности наглядно отображает временной аспект взаимодействия. Она имеет два измерения. Одно измерение (слева направо) указывает на порядок вовлечения экземпляров сущностей во взаимодействие. Крайним слева на диаграмме отображается экземпляр действующего лица или объект, который является инициатором взаимодействия. Правее отображается другой экземпляр сущности, который непосредственно взаимодействует с первым, и т. д. Второе измерение (сверху вниз) указывает на порядок обмена сообщениями. Диаграмма последовательности для туристического агентства представлена на рис. 1.1.  Читается эта диаграмма следующим сверху вниз, с права на лево: Клиент обращается в турагентство. Турагентство перенаправляет клиента к менеджеру для консультации и подбора тура. В процессе менеджер заполняет клиентскую базу данных. Если клиенту понравился тур, который ему подобрали он составляет договор с турфирмой и оплачивает услуги в кассе. Касса выдает клиенту чек об оплате. Дальше турагентство обращается к туроператору и бронирует тур. И туроператор договаривается о транспортировке и проживании клиента 7. Диаграмма прецедентовОписание бизнес-процессов туристического агентства. Клиент является потенциальным покупателем туристического продукта, взаимодействует с информационной системой через интернет. Турагент реализует клиенту, сформированный туроператором тур на тех условиях, которые предлагаются туроператором. Формирование туристического продукта складывается из бронирования и оплаты отеля, заказа авиарейса, обеспечения услуг по предоставлению транспорта, экскурсионных услуг и т. д. Кроме того, туроператор определяет цены на сформированный им тур и политику скидок. Информационная система предоставляет каталог всех туров. Турагент оформляет все необходимые документы с клиентом (составляет договор). Необходимо для заданной предметной области в программе Rational Rose создать проект и построить диаграмму вариантов использования. Диаграмма вариантов использования для туристического агентства представлена на рис. 3.1.  8. Физическая диаграмма 9. Описания бизнес-процессовОбъектом оптимизации является туристическая фирма.  Рис. 3 Диаграмма А-0 Ее можно разделить на 4 бизнес процесса:  Рис. 4 Четыре бизнес-процессов 1) Оформление путевок  Рис. 5 Диаграмма оформлений путевок 2) Юридическая проверка  Рис. 6 Диаграмма юридической проверки 3) Получение оплаты  Рис. 7 Диаграмма получений проверки 4) Анализ работы турфирмы  Рис. 9 Диаграмма анализа работы турфирмы |