Лабораторные. Лабораторная работа 1 предполагает сбор (с сайта Росстата) и оформление в виде таблиц данных по следующим показателям

Скачать 204.78 Kb. Скачать 204.78 Kb.

|

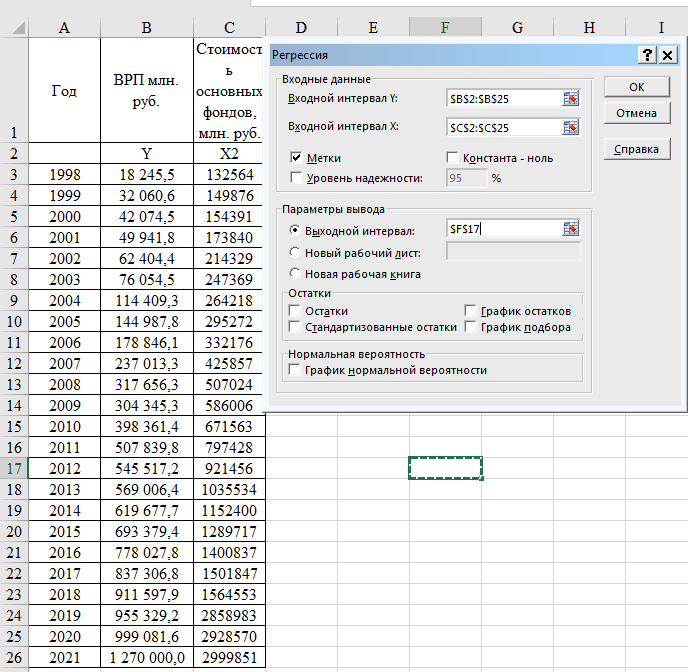

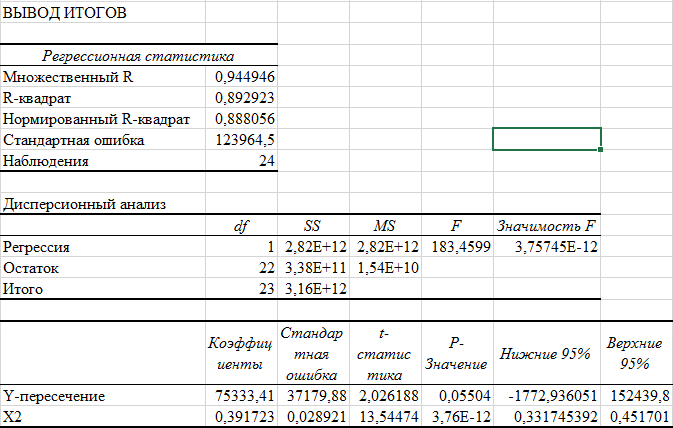

Лабораторная работа 2Построение парной линейной регрессии. Исследование зависимости выбранной зависимой переменной (Y) от независимой (Х) – от того показателя, с которым по итогам первой лабораторной работы получилась наиболее тесная связь Количество показателей: два. Количество наблюдений (выборка): не менее 22 (рекомендуемый исследуемый период: 1995 – 2019 гг. – если временная выборка). Студент строит точечную диаграмму (график). На построенном графике показывает линию тренда (линейную) и указывает величину коэффициента детерминации, а также отражает само уравнение регрессии. При помощи пакета анализа студент получает «вывод итогов», в котором акцентирует внимание на параметрах уравнения регрессии. Далее проверяет полученное уравнение регрессии на адекватность: 4.1. анализирует полученный коэффициент детерминации; 4.2. проверяет значимость параметров уравнения при помощи t-статистики; 4.3. проверяет значимость уравнения (коэффициента детерминации) при помощи F-статистики. Зависимая переменная (Y) – ВРП Белгородской области Независимая (Х) - Стоимость основных фондов (наиболее тесная связь с ВРП) Строим точечную диаграмму (график) и на построенном графике показываем линию тренда (линейную) и указываем величину коэффициента детерминации, а также отражаем само уравнение регрессии. .  Рис. 1 Точечная диаграмма (график) и линия тренда Уравнение линейной регрессии y = 0,3917*x+75333 Величина коэффициента детерминации: R2 = rxy2 = 0,9452 = 0,893 При помощи пакета анализа (инструмент Регрессия) получаем «Вывод итогов»   Рис. 2 Результат регрессионного анализа Параметры уравнения регрессии y = a+bx: a = 75333,41 b = 0,392 Уравнение регрессии (эмпирическое уравнение регрессии): y = 0.392*x + 75333.413 Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент регрессии b = 0.392 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y повышается в среднем на 0.392. Коэффициент a = 75333.413 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями. Но если х=0 находится далеко от выборочных значений х, то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо. Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения. Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе - обратная). В нашем примере связь прямая. Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака. Чаще всего, давая интерпретацию коэффициента детерминации, его выражают в процентах. R2= 0.9452 = 0.8929 т.е. в 89.29% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии - высокая. Остальные 10.71% изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации). Значимость параметров уравнения Проверим гипотезу H0 о равенстве отдельных коэффициентов регрессии нулю (при альтернативе H1 не равно) на уровне значимости α=0.05. H0: b = 0, то есть между переменными x и y отсутствует линейная взаимосвязь в генеральной совокупности; H1: b ≠ 0, то есть между переменными x и y есть линейная взаимосвязь в генеральной совокупности. В случае если основная гипотеза окажется неверной, мы принимаем альтернативную. Для проверки этой гипотезы используется t-критерий Стьюдента. Найденное по данным наблюдений значение t-критерия (его еще называют наблюдаемым или фактическим) сравнивается с табличным (критическим) значением, определяемым по таблицам распределения Стьюдента (которые обычно приводятся в конце учебников и практикумов по статистике или эконометрике). Табличное значение определяется в зависимости от уровня значимости (α) и числа степеней свободы, которое в случае линейной парной регрессии равно (n-2), n-число наблюдений. Если фактическое значение t-критерия больше табличного (по модулю), то основную гипотезу отвергают и считают, что с вероятностью (1-α) параметр или статистическая характеристика в генеральной совокупности значимо отличается от нуля. Если фактическое значение t-критерия меньше табличного (по модулю), то нет оснований отвергать основную гипотезу, т.е. параметр или статистическая характеристика в генеральной совокупности незначимо отличается от нуля при уровне значимости α. tкрит(n-m-1;α) = tкрит(22;0.05) = =СТЬЮДЕНТ.ОБР.2Х(0,05;22) = 2.074 Sb - стандартное отклонение случайной величины b (это столбец стандартное отклонение). На рис. 2 tb = 13,54 - это столбец t-статистика Поскольку 13.54 > 2.074, то статистическая значимость коэффициента регрессии b подтверждается (отвергаем гипотезу о равенстве нулю этого коэффициента). Sa - стандартное отклонение случайной величины a (это столбец стандартное отклонение). На рис. 2 ta = 2,026 - это столбец t-статистика Поскольку 2.026 < 2.074, то статистическая значимость коэффициента регрессии a не подтверждается (принимаем гипотезу о равенстве нулю этого коэффициента). Это означает, что в данном случае коэффициентом a можно пренебречь. F-статистика. Критерий Фишера. Коэффициент детерминации R2 используется для проверки существенности уравнения линейной регрессии в целом. Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели. Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой. Выдвигаем нулевую гипотезу о том, что уравнение в целом статистически незначимо: H0: R2=0 на уровне значимости α. Определяют фактическое значение F-критерия: n = 24; m = 1 Fфакт = 183,46 – столбец F на рис. 2 Табличное значение Fтабл = =FРАСПОБР(0,05;1;22) = 4,3 Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу. В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом. Поскольку фактическое значение F > Fтабл, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна). Выводы. Изучена зависимость Y от X. На этапе спецификации была выбрана парная линейная регрессия. Оценены её параметры. Статистическая значимость уравнения проверена с помощью коэффициента детерминации и критерия Фишера. Установлено, что в исследуемой ситуации 89.29% общей вариабельности Y (ВРП) объясняется изменением X (Стоимость основных фондов). Установлено также, что параметры модели статистически не значимы. Возможна экономическая интерпретация параметров модели - увеличение X (Стоимость основных фондов) на 1 млн. руб. приводит к увеличению Y (ВРП) в среднем на 0.392 млн. руб. |