Макросы. Лабораторные работы в Excel. Лабораторная работа 1. Презентация с использованием PowerPoint

Скачать 0.8 Mb. Скачать 0.8 Mb.

|

|

Для расчетов были использованы следующие формулы – см. таблицу 5.6. Таблица 5.6 – Формулы для расчета плана погашения кредита в банке №2

Аналогичным образом, рассчитываются планы погашения кредитов в банке №1 и банке №4 – см. таблицы 5.7-5.10. Таблица 5.7 – План погашения кредита в банке №1

Таблица 5.8 – Формулы для расчета плана погашения кредита в банке №1

Таблица 5.9 – План погашения кредита в банке №4

Таблица 5.10 – Формулы для расчета плана погашения кредита в банке №4

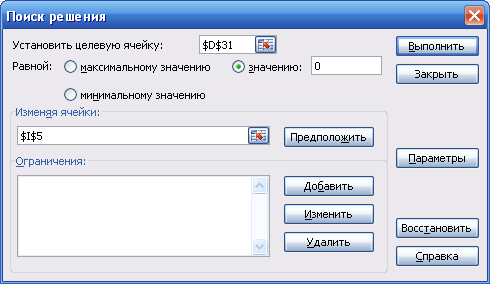

Для вычисления величины ежегодного платежа по кредиту (для каждого банка) в отдельности был выполнен расчет с помощью Поиск решения. Так, например, для банка №4 мы использовали Поиск решения со следующими параметрами – см. рис. ниже. То есть мы искали такое значение величины ежегодных платежей (ячейка I5), чтобы значение D31 (остаток на конец периода кредитования) стало равным нулю.  Далее следует провести анализ выплат по трем банкам, который позволит выбрать банк с лучшими условиями кредитования для предпринимателя. Так не сложно заметить, что более выгодные условия представляет банк №1 – проценты за 4 года составят 90232,18 руб. (тогда как в банке №2 будет 103236,90, а в банке №4 – 103863,50 руб.). Если же будет принято решение взять кредит в банке №2, то потери предпринимателя составят 9954,68 руб. Действительно, разница между суммой процентных денег составит 103236,90 – 90232,18 = 13004,68 руб., плата за оформление кредита в банке №2 меньше, чем в банке №1 на 50 руб., а дизажио в банке №2 меньше на 3000, чем в банке №1). Выводы: Провели анализ фонда оплаты труда сотрудников магазина, изучили специфику начисления заработной платы в зависимости от количества отработанного времени. Провели анализ банков и выбрали банк с наиболее выгодными условиями кредитования. Лабораторная работа №6. Анализ затрат на амортизационные отчисления Цель работы: Проанализировать затраты на амортизационное отчисление. Постановка задачи: Первоначальная стоимость оборудования магазина составляет 121000 руб. При этом рассматриваемое предприятие применяет для начисления амортизации метод уменьшаемого остатка. Известно, что срок полезного использования основных средств магазина «Домовой» составляет 16 лет. Таким образом, при учете, его остаточная стоимость составляет 1030 руб., можно рассчитать размер ежегодных амортизационных отчислений, используя такую функцию, как ДДОБ. Ход выполнения работы: Функция ДДОБ Возвращает значение амортизации актива за данный период, используя метод двойного уменьшения остатка или иной явно указанный метод. Синтаксис ДДОБ(нач_стоимость;ост_стоимость;время_эксплуатации;период;коэффициент) Нач_стоимость - начальная стоимость актива. Ост_стоимость - стоимость в конце периода амортизации (иногда называемая остаточной стоимостью имущества); может быть равна нулю. Время_эксплуатации - количество периодов, за которые собственность амортизируется (иногда называется периодом амортизации). Период - период, для которого требуется вычислить амортизацию. Период должен быть измерен в тех же единицах, что и время_эксплуатации. Коэффициент - процентная ставка снижающегося остатка. Если коэффициент опущен, то он полагается равным 2 (метод удвоенного процента со снижающегося остатка). Произведем заполнение таблицы – см. таблицу 6.1, содержащую формулы для вычислений. В таблице 6.2 приведены результаты вычислений амортизационных отчислений. Таблица 6.1 – Формулы для вычислений

|