Общая характеристика бухгалтерского учета. Лекция 1 тема предмет и метод бухгалтерского учета, элементы бухгалтерского учета

Скачать 59.04 Kb. Скачать 59.04 Kb.

|

|

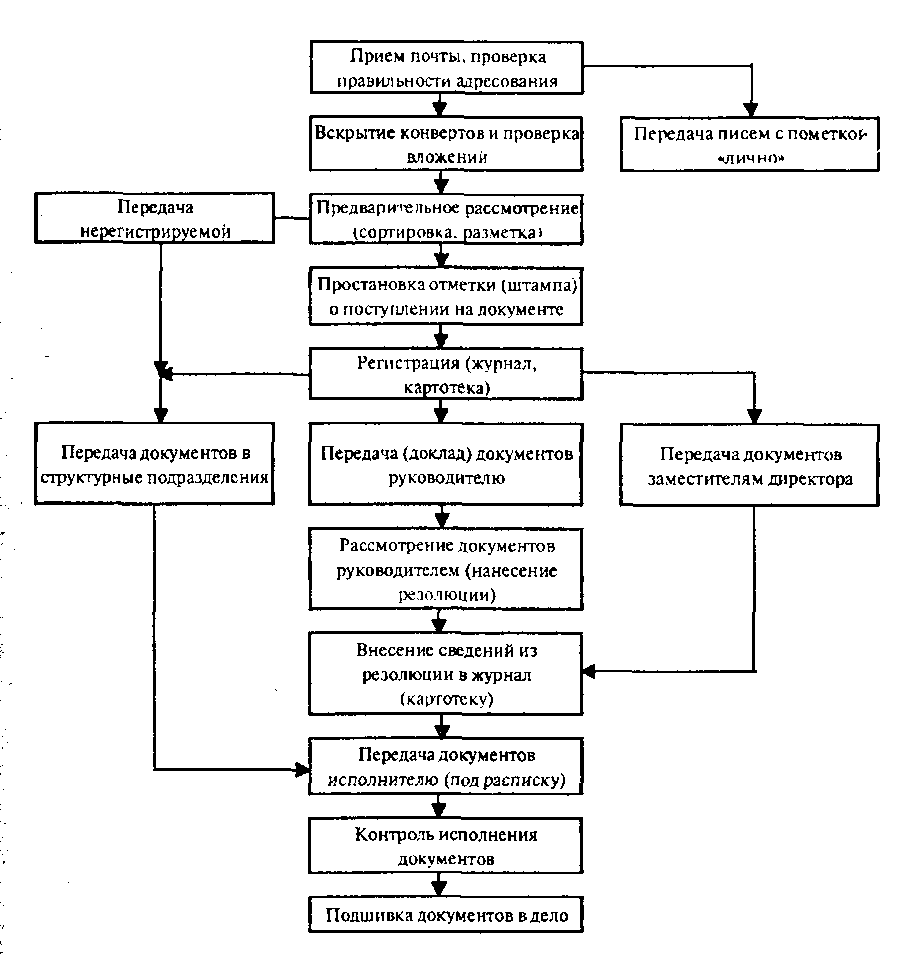

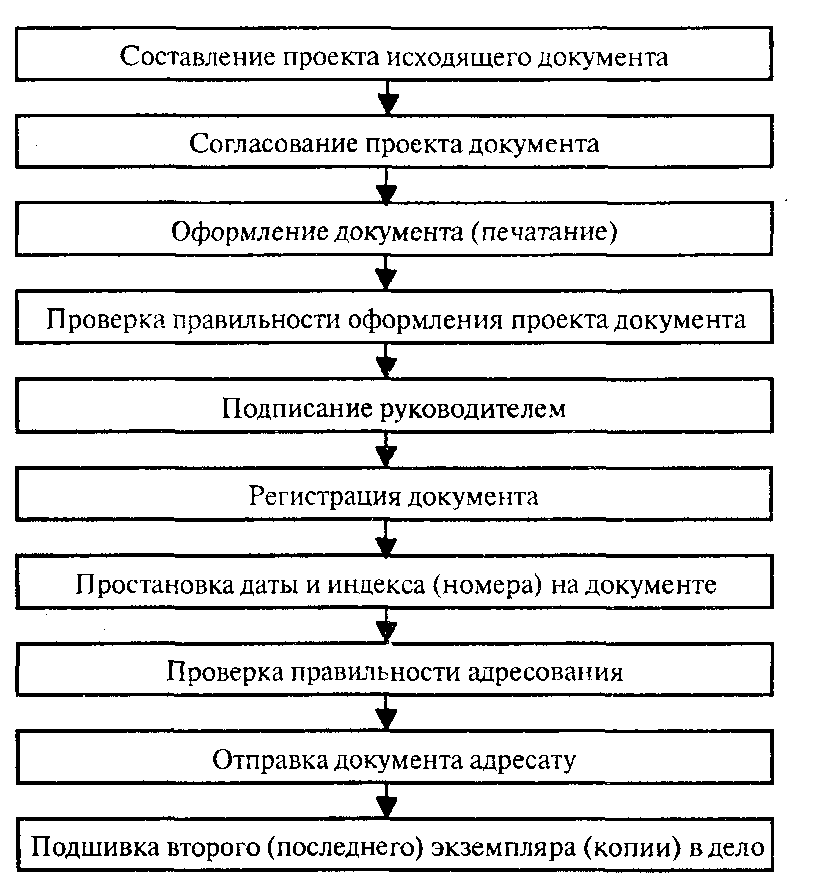

Раздел 1 Общая характеристика бухгалтерского учета Лекция 1 ТЕМА 1. Предмет и метод бухгалтерского учета, элементы бухгалтерского учета. 1.Виды учета в организации питания, требования, предъявляемые к учету, задачи бухгалтерского учета. 2.Особенности бухгалтерского учета в общественном питании. 3.Понятие документооборота, формы документов, применяемых в организациях питания, их классификация. Требования, предъявляемые к содержанию и оформлению документов. Студент должен: Знать: виды хозяйственного учета, измерители в учете, сущность, задачи, функции, предмет и методы бухгалтерского учета, правовую и нормативную базу бухгалтерского учета, особенности организации бухгалтерского учета в общественном питании Уметь: использовать данные бухгалтерского учета и отчетности в профессиональной деятельности. Общие вопросы организации бухгалтерского учета в общественном питание. Для успешной работы организаций общественного питания любого типа и класса необходимо рационально организовать бухгалтерский учет и контроль, которые будут обеспечивать получение точных данных о выпуске продукции, товарообороте по видам реализации в натуральном и денежном измерениях. Организации общественного питания характеризуется замкнутым циклом производства; возможностью быстрой перестройки производства на выпуск продукции; высокой оборачиваемостью средств и налаженной системой снабжения; профессиональным кадровым составом. Основным показателем хозяйственной деятельности организационного питания является товарооборот, включающий оборот по реализации продукции собственного производства и оборот по продаже покупных товаров. К продукции собственного производства относятся готовые изделия: обеденная продукция в виде различных блюд; горячие и холодные закуски, продаваемые порциями; кулинарные изделия; полуфабрикаты, выработанные для продажи; мучные изделия собственной выработки. В товарооборот по продаже покупных товаров включается реализация товаров: хлеб, табачные изделия, безалкогольные напитки и др. В бухгалтерском учете на предприятиях общественного питания, с одной стороны, отражают процессы производства, а с другой – процессы торговли. Бухгалтерский учет в организациях общественного питания должен обеспечивать: - правильный и своевременный учет продуктов, товаров и денежных средств, контроль за их сохранность, рациональным использованием материальных, трудовых и денежных ресурсов; - контроль за соблюдением установленных цен на поступающее сырье, продукты и товары, размером торговых наценок, расценок розничных цен на готовую продукцию; - систематический контроль за расходованием сырья и продуктов на выпуск продукции собственного производства в натуральном и денежном выражении, правильностью калькуляции и учета реализации изделий и продуктов; - выявление и использование резервов для повышения рентабельности работы предприятий. Предмет и методы бухгалтерского учета Предметом изучения бухгалтерского учета является финансово-хозяйственная деятельность предприятия. Объекты изучения бухгалтерского учета можно рассматривать в разрезе двух групп: к первой относятся хозяйственные средства и их источники, ко второй - хозяйственные процессы и их результаты. Хозяйственные средства организации – товарно-материальные ценности и денежные средства. Они являются активами и по составу, и функциональной роли делятся на следующие группы: -Основные средства -Нематериальные активы -Оборотные средства – сырьё, материалы, топливо, готовая продукция, незавершённое производство, другие материальные ценности; -Денежные средства -Финансовые инвестиции -Средства в расчетах Источники формирования хозяйственных средств являются пассивами организации. Они классифицируются на источники собственных и заемных средств. К источникам собственных средств относится уставочный капитал организации, целевое финансирование, добавочный капитал, резервный капитал, нераспределенная прибыль. К источникам заемных средств, временно привлеченным источникам относят ссуды, кредиты банков, стоимость отгруженных поставщиком и уже полученных материальных ценностей. Данная классификация средств и источников их формирования лежит в основе составления бухгалтерского баланса. Совокупность способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия, называется методом бухгалтерского учета, который складывается из нескольких элементов: документация; инвентаризация; оценка и калькуляция; счета и двойная запись; баланс и отчетность. Организация бухгалтерского учета На предприятиях бухгалтерский учет осуществляется специальным подразделением - бухгалтерией. Если предприятия небольшие, то бухгалтерский учет в них ведут работники, на которых возложены соответствующие обязанности. В организации, не имеющей бухгалтерской службы или бухгалтера, бухгалтерский учет может осуществляться специализированной организацией или специалистом на договорных началах. Кроме того, руководитель при небольшом объеме учетной работы может вести учет лично. Главный бухгалтер (финансовый директор, бухгалтер малого предприятия), возглавляющий бухгалтерскую службу, действует в соответствии с законом "О бухгалтерском учете" он подчиняется руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении финансово-хозяйственных операций возлагается на руководителя предприятия. Назначение на должность и освобождение от должности главного бухгалтера производится в порядке, установленном руководителем предприятия. При этом на соответствующую должность назначаются, как правило, лица, имеющие высшее специальное образование или стаж работы по специальности не менее трех лет. На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за ценности и денежные средства, он не может сам получать по чекам денежные средства и товарно-материальные ценности для предприятия. Вместе с тем для малых предприятий сделано исключение: по согласованию с учреждением банка главный бухгалтер имеет право выполнять обязанности кассира. На время отсутствия главного бухгалтера его функции переходят к заместителю или другому должностному лицу, о чем объявляется приказом по предприятию. Главный бухгалтер подписывает документы, связанные с приемом и выдачей денежных средств, товарно-материальных ценностей, кредитные, расчетные и денежные обязательства. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение записей в учетных регистрах, составление отчетности.Структура бухгалтерии зависит от объема и сложности учетной работы.Возможно выделение следующих структурных единиц: по учету основных средств, нематериальных активов, материальных ценностей; по учету расчетов (расчеты с поставщиками и покупателями, с бюджетом и фондами, по краткосрочным и долгосрочным ссудам, прихода и расхода денежных средств) и издержек обращения; по учету приобретения и реализации товаров; по учету кассовых операций и расчетов с подотчетными лицами; по учету расчетов с рабочими и служащими; по учету остальных операций и составлению отчетности. На предприятиях общественного питания можно ввести структурные единицы по учету хозяйственных операций в производстве, в кладовой и буфетах. Виды хозяйственного учета и их значение. В зависимости от характера учетных сведений и способов их получения выделяют три вида хозяйственного учета: статистический, оперативно-технический и бухгалтерский. Оперативно-технический учет применяется на отдельных участках производства, фиксирует результаты хозяйственнойдеятельности с целью текущего контроля за важнейшими показателями. Особенностью показателей такого учета считается быстрота или оперативность их получения, оформление первичных документов непосредственно. Статический учет – это массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления порядка и закономерности в их развитии. Бухгалтерский учет представляет собой сплошное, непрерывное, документально оформленное и взаимосвязанное отражение хозяйственной деятельности в денежном выражении. Бухгалтерский учет принято подразделять на финансовый и управленческий. Под финансовым учетом понимается система сбора экономической информации, обеспечивающая бухгалтерское оформление и регистрации хозяйственных операций, а также составление финансовой отчетности, для менеджеров и внешних пользователей. Управленческий учет охватывает различные виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководителями разных уровней. Особенности: -является документально обоснованным учетом; -непрерывен во времени и сплошной по охвату всех изменений; -применяет особые, только ему присущие, способы обработки данных. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Информацию об объекте учета собирают, за тем измеряют и регистрируют, а в дальнейшем – обрабатывают и группируют для передачи пользователям. ФУНКЦИИ: Информационный, контрольный, сохранности собственности, обратной связи, аналитической. Измерители На ПОП применяются три вида учетных измерителей: натуральные, трудовые, денежные. Натуральные измерители необходимы при учете материальных ценностей, основных средств, готовой продукции. (кг, шт, литр). С помощью натуральных измерителей производиться контроль по весу, количеству, объему. Трудовые измерители позволяют измерить затраченные на производство и реализацию время и вложенный труд. (минута, час, месяц). На их основе рассчитывается производительность труда и начисляется заработная плата. Денежный измеритель – универсальный, обобщающий измеритель, который выражается в рублях. С его помощью можно получать сводные данные, анализировать финансово-хозяйственную деятельность, осуществлять различные расчетные операции, определять различные расчетные операции, определять производственные затраты предприятием. Законодательное и нормативное регулирование бухгалтерского учета ПМР В соответствии с законом ПМР «Об бухгалтерском учете» общее методологическое руководство бухгалтерским учетом ПМР осуществляется Правительством ПМР. Система нормативного регулирования бухгалтерского учета в является четырехуровневой. Уровень регулирования. Источник регулирования. Документы. Первый Президент, Государственная Дума Правительство. Гражданский кодекс ПМР, трудовой кодекс ПМР, закон ПМР «О бухгалтерском учете», Указы Президента ПМР и постановления Правительства ПМР, приказы Министерства ПМР. Второй Министерство ПМР Положения по бухгалтерскому учету – система национальных стандартов Третий Министерство ПМР и другие органы исполнительной власти. План счетов бухгалтерского учета и Инструкция по его применению; методические рекомендации и указания, письма, инструкции и другие документы. Четвертый Управленческий персонал организаций, бухгалтерский персонал Документы, формирующие учетную политику организации (рабочие документы по учету и налогообложению конкретной организации). 2.Особенности бухгалтерского учета в общественном питании. Общественное питание совокупность предприятий различных организационно-правовых форм и граждан-предпринимателей, занимающихся производством, реализацией и организацией потребления кулинарной продукции. Предприятие общественного питания - предприятие, предназначенное для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления. Услуга общественного питания - результат деятельности предприятий и граждан-предпринимателей по удовлетворению потребностей населения в питании и проведении досуга. Исполнитель услуги - предприятие общественного питания и гражданин предприниматель, выполняющие работы по производству, реализации и организации потребления кулинарной продукции. Потребитель услуги общественного питания - гражданин, пользующийся услугами питания, обслуживания, досуга Комбинат общественного питания - предприятие, представляющее собой производственно-хозяйственный комплекс с единым технологическим процессом приготовления и реализации продукции для организованных контингентов потребителей (в т.ч. учащихся средних общеобразовательных школ) Комбинат школьного питания создают на базе заготовочного предприятия с прикреплением сети школьных столовых . В настоящее время наиболее распространенными являются следующие типы школьных предприятий общественного питания: столовые-до готовочные - работающие на полуфабрикатах, вырабатываемых на других предприятиях общественного питания; столовые-раздаточные - реализующие горячие завтраки и обеды, доставляемые из других предприятий; столовые работающие на сырье; определенное место в сети школьных предприятий общественного питания занимают буфеты. Совершенствование форм организации производства в общественном питании, процессы концентрации, специализации вызвали появление и развитие специфического типа предприятий школьного питания - базовых столовых - предприятий для снабжения продукцией школьных столовых. К таким предприятиям относят механизированные предприятия в системе общественного питания, предназначенные для производства полуфабрикатов, кулинарных и мучных кондитерских изделий, а также скомплектованных завтраков и обедов, входящих в рацион питания школьников, и снабжения ими школьных столовых и буфетов. 2.Понятие документооборота, формы документов, применяемых в организациях питания, их классификация. Требования, предъявляемые к содержанию и оформлению документов. Документооборот - это движение документов с момента их получения или создания до завершения исполнения, отправки адресату или сдачи их на хранение. Соответственно масштабам движения документов может быть выделен в качестве самостоятельного объекта рассмотрения документооборот конкретного гражданина, семьи, должностного лица, структурного подразделения, организации в целом, синдиката, отрасли государственного управления, государства. Ведь, в конечном итоге, любой документ и каждая его копия где-то откладывается и после истечения срока хранения аннулируется и уничтожается. Различие состоит в длине пройденного пути, этапах обработки документов и сроках их последующего хранения. Действующие нормативные акты и методические пособия, в том числе и «Государственная система документационного обеспечения управления. Основные положения. Общие требования к документам и службам документационного обеспечения» (гсдоу) исходя из прагматических соображений, рассматривают в качестве объекта регулирования только документооборот организации в целом и соответственно потоки входящих, внутренних и исходящих документов. Документооборот, или порядок движения документов в организации, можно разделить на следующие этапы: 1. Экспедиционная обработка документов, поступающих в организацию. 2. Предварительное рассмотрение документов службой документационного обеспечения. 3. Рациональное движение документов внутри организации. 4. Обработка исполненных и отправляемых документов. Какие документы обращаются в организации Основные принципы организации документооборота: — прохождение документов должно быть оперативным; — каждое перемещение документа должно быть оправданным, необходимо исключить или ограничить возвратные перемещения документов; — порядок прохождения и процесс обработки основных видов документов должны быть единообразными, Таким образом, основная задача организации документооборота — прямоточность в движении документов и однократность их обработки. Для выбора оптимальных маршрутов движения документов на предприятии разрабатываются рациональные маршрутно-технологические схемы движения и обработки основных видов документов. Схемы позволяют определить места операций по их обработке. В документообороте выделяют три документопотока: входящие, внутренние и исходящие документы. Хотя они тесно связаны между собой, каждый из этих потоков имеет свои правила обработки и направления движения. Обработка входящих документов представляет первый этап работы с полученными документами. Входящий документопоток составляют: — документы вышестоящих организаций, постановления, решения, распоряжения, приказы, письма и т. п., содержащие директивные указания, разъяснения и другие сведения; — документы подведомственных организаций (фирм), присылающих первичную отчетно-учетную документацию и различного рода запросы; — документы прочих организаций, обменивающихся информацией для решения вопросов, требующих совместных действий; — жалобы и заявления граждан. Во многих организациях операции по приему и первичной обработке документов проводятся централизованно экспедицией (в крупных учреждениях), либо секретарем. Последовательность прохождения входящей документации показана на схеме (рис. 8). Задача первичной обработки поступившей корреспонденции — проверить правильность доставки и целостность вложений, учесть поступившие документы и подготовить их к передаче по назначению. Проверяется целостность конвертов — все конверты, за исключением личной корреспонденции и корреспонденции в адрес профсоюзной организации, вскрываются, документы извлекаются из конвертов и сверяются приложения. Если будет обнаружено повреждение, отсутствие документа или приложения к нему, об этом и сообщается отправителю.  Рис. 8. Схема прохождения входящей документации После вскрытия корреспонденции конверт сохраняется только в следующих случаях: если на документе отсутствует дата; если дата почтового штемпеля необходима как свидетельство даты отправки и получения документа (письма и заявления граждан, исковые заявления, судебные повестки и т. п.); если адрес отправителя есть только на конверте. В остальных случаях конверты уничтожаются. Вынув корреспонденцию из конверта и убедившись в ее сохранности, приложения располагают в порядке номеров и скрепляют вместе с сопроводительным письмом, скрепляют также документы, состоящие из нескольких листов. С проставления регистрационного штампа начинается учет входящих документов. Регистрационный штамп, фиксирующий время и факт поступления документа в учреждение (реквизит 28), проставляется на месте, указанном ГОСТ Р 6.30-97. Централизованный прием корреспонденции позволяет учесть все поступившие документы, т. е. иметь точные данные объема этой части документооборота. Обработка документов в экспедиции заканчивается их сортировкой на регистрируемые и нерегистрируемые в соответствии с перечнем, утвержденным руководителем организации. Нерегистрируемые документы раскладываются по структурным подразделениям для доставки по назначению, остальная документация передается для регистрации. Распределение поступивших документов во многом определяет прямоточность их движения. Уже в процессе первоначальной обработки проводится предварительное рассмотрение документов без детального ознакомления с их содержанием. Часть документов отделяется и направляется для исполнения непосредственно в структурные подразделения; письма, жалобы и заявления граждан после регистрации поступают на рассмотрение руководству или в структурное подразделение. Документы с надписью «Лично» или в адрес профсоюзной организации сразу направляются по назначению. Таким образом, главная цель предварительного рассмотрения — отобрать документы в адрес руководства.Учитывая, что в настоящее время большинство руководителей перегружено избыточной информацией, этот поток документов должен быть подвергнут тщательному анализу. Руководству организации направляют документы по принципиальным вопросам деятельности учреждения, исполнение которых требует решения руководства, и документы, содержащие необходимую для руководства информацию. Они составляют примерно 20% всей документации. При распределении документов пользуются положениями о структурных подразделениях, должностными инструкциями, схемами движения документов. Проводят предварительное рассмотрение документов лица, имеющие полномочия для направления документов по назначению. Это могут быть секретари, секретари-референты или помощники руководителя. При предварительном рассмотрении документов проставляется условное обозначение структурного подразделения, в которое направляется документ, или фамилия исполнителя. Для этого в учреждении имеется список структурных подразделений с присвоенными им кодами. При предварительном рассмотрении выясняется также, не нуждается ли документ, передаваемый руководству, в подборке предыдущей переписки по данному вопросу, нормативных документов и пр. Эти документы передаются руководителю вместе с полученными документами. Передача документов на рассмотрение должна осуществляться в день их получения. Телеграммы и другие срочные документы передаются в первую очередь. Руководитель учреждения или структурного подразделения, рассматривая полученный документ, должен дать четкие и конкретные указания по его исполнению. Эти указания оформляются в виде резолюции, которая содержит решение руководителей по существу поставленного в документе вопроса. Если документ проходит несколько инстанций, на нем появляется ряд резолюций. Не допускается противоречие их друг другу. В том случае, когда исполнение документа поручается нескольким лицам, ответственным считается лицо или подразделение, названное в резолюции первым. С резолюцией документ передается ответственным исполнителям. Если указано несколько исполнителей, документ передается каждому из них поочередно. Для одновременной работы над документом с него изготавливаются ксерокопии по числу исполнителей. Подлинник документа направляется ответственному исполнителю, указанному в резолюции первым. Резолюция руководителя на документе должна быть отражена в регистрационных карточках для информации контрольной службе. Для контрольной службы резолюция может явиться основанием взятия исполнения документа на контроль, в ней указываются необходимые для контроля сведения: фамилия исполнителя, принятое решение, срок исполнения. Все перемещения документа между структурными подразделениями и исполнителями осуществляются без расписок, но должны обязательно отмечаться в регистрационной карте. Поступив к исполнителю, документ находится у него до полного решения вопроса. Когда работа над документом полностью завершена, на инициативном документе проставляется отметка о его исполнении и направлении в дело. Затем документ со всеми другими относящимися к нему материалами передается делопроизводственному работнику для подшивки в дело. Исходящие документы в процессе обработки также проходят ряд инстанций. Работа над ними складывается из составления проекта документа, перепечатки, согласования, визирования, подписания, регистрации и обработки для отправки (рис. 9).  Рис. 9. Схема прохождения исходящей документации На стадии проекта исполнитель должен знать требования, предъявляемые к тексту документа, и требования государственных стандартов к оформлению документов. Значительно сокращает время составления документов использование типовых текстов и трафаретных бланков. Проект документа оформляют в соответствии с требованиями ГОСТ Р 6.30-97. Перепечатанный и сверенный проект передается исполнителю для дальнейшего оформления — согласования, визирования, подписания. На этом этапе движения документов следует стремиться к сокращению лишних инстанций и повторных операций, например, излишнего согласования документов или визирования. Подготовленные и согласованные проекты исходящих документов передаются на подпись руководителю организации или руководителям структурных подразделений. Руководители учреждений должны быть освобождены от решения множества второстепенных вопросов, в том числе подписания ряда документов. Право подписания части документов передается руководителям структурных подразделений и ответственным исполнителям, что оговаривается в положениях о структурных подразделениях и должностных инструкциях. Такой порядок способствует повышению ответственности исполнителей и значительно упрощает документооборот. Перед подписанием исполнитель обязан проверить правильность оформления документа, наличие всех приложений, необходимых виз. Ответные документы передаются руководителям на подписание вместе с материалами, на основании которых они составлены. После подписания документы передаются на регистрацию и отправку. Перед отправкой еще раз проверяется правильность их оформления. Обработка отправляемой корреспонденции включает сортировку, адресование, фальцевание (складывание), вложение в конверты, заклеивание, определение стоимости отправлений, составление реестра на заказную почту и передачу корреспонденции на почтамт, Все поступающие на отправку документы сортируются по адресатам. Для постоянных адресатов используются заранее приготовленные конверты, адрес на которых напечатан средствами оперативного размножения. Если документы направляются в два или три адреса, то на каждом из них подчеркивается тот адрес, в который данный документ направляется. При направлении документа одновременно более чем четырем адресатам составляется список на рассылку, который передается на отправку вместе с экземплярами документа. Документы должны быть отосланы в день их подписания, телеграммы и вся срочная корреспонденция отправляется немедленно. Внутренние документы проходят следующие стадии: подготовка проекта документа, перепечатка, согласование, визирование, подписание, передача адресату. Поэтому маршруты их прохождения на этапах подготовки и оформления те же, что и у исходящих документов, а на этапе исполнения совпадают с маршрутами входящих документов. Однако некоторые виды внутренних документов могут иметь свои маршруты. Распорядительные документы (приказы, распоряжения) проходят через юридический отдел; протоколы не требуют составления проекта; докладные записки, справки и т. п. поступают прямо к руководителю, на имя которого они написаны. Некоторые внутренние документы регистрируются в канцелярии, имеют свою индексацию (акты, протоколы, приказы), часто требуют размножения в копировально-множительной службе и рассылки в структурные подразделения. Учет объема документооборота. Объем документооборота — это общее количество входящих, исходящих и внутренних документов за год. Учет документооборота необходим для определения загрузки подразделений, отдельных работников и организации в целом. Эти данные используются при разработке мероприятий по совершенствованию делопроизводства и при решении вопроса о внедрении средств механизации для обработки документов. Входящие, исходящие, внутренние документы, предложения и заявления граждан подлежат раздельному учету.Копии документов, изготовленные средством оперативного размножения, учитываются отдельно. Общее количество выражается дробью, где числитель обозначает количество основных документов, а знаменатель — количество экземпляров копий документов. Входящие и исходящие документы учитываются на участке приема и отправки корреспонденции. Внутренние документы учитываются по месту их регистрации или подготовки. Каждый документ учитывается один раз. Систематический подсчет документооборота позволяет определить динамику его роста. Анализ этих данных используется при формировании штатов структурных подразделений, рациональной организации рабочего дня сотрудников. Организация доставки документов. Доставка документов во многом определяет быстроту их обработки и исполнения. Доставку документов внутри учреждения осуществляют курьерская связь и секретари. В крупных учреждениях целесообразно использовать технические средства — пневмопочта, транспортеры. Для повышения оперативности доставки документов должны быть разработаны рациональные маршруты движения курьера, установлено целесообразное число доставок документов в день, сокращено число операций по приему-передаче документов (отмена расписок) и т. д. Порядок доставки документов фиксируется в графике, устанавливающем время и маршруты курьерской связи. В небольших организациях и в пределах' структурного подразделения документы доставляются секретарем. Вопросы для самоконтроля Понятие бухгалтерского учета в общественном питании? Цели бухгалтерского учета в общественном питании? Задачи бухгалтерского учета в общественном питании? Виды хозяйственного учета? Предмет бухгалтерского учета? Метод бухгалтерского учета? Организация бухгалтерского учета в ПМР? Понятие документооборота? Формы документов, применяемых в организациях питания? |