Философия. Лекция 2 Сущность финансов

Скачать 1.32 Mb. Скачать 1.32 Mb.

|

|

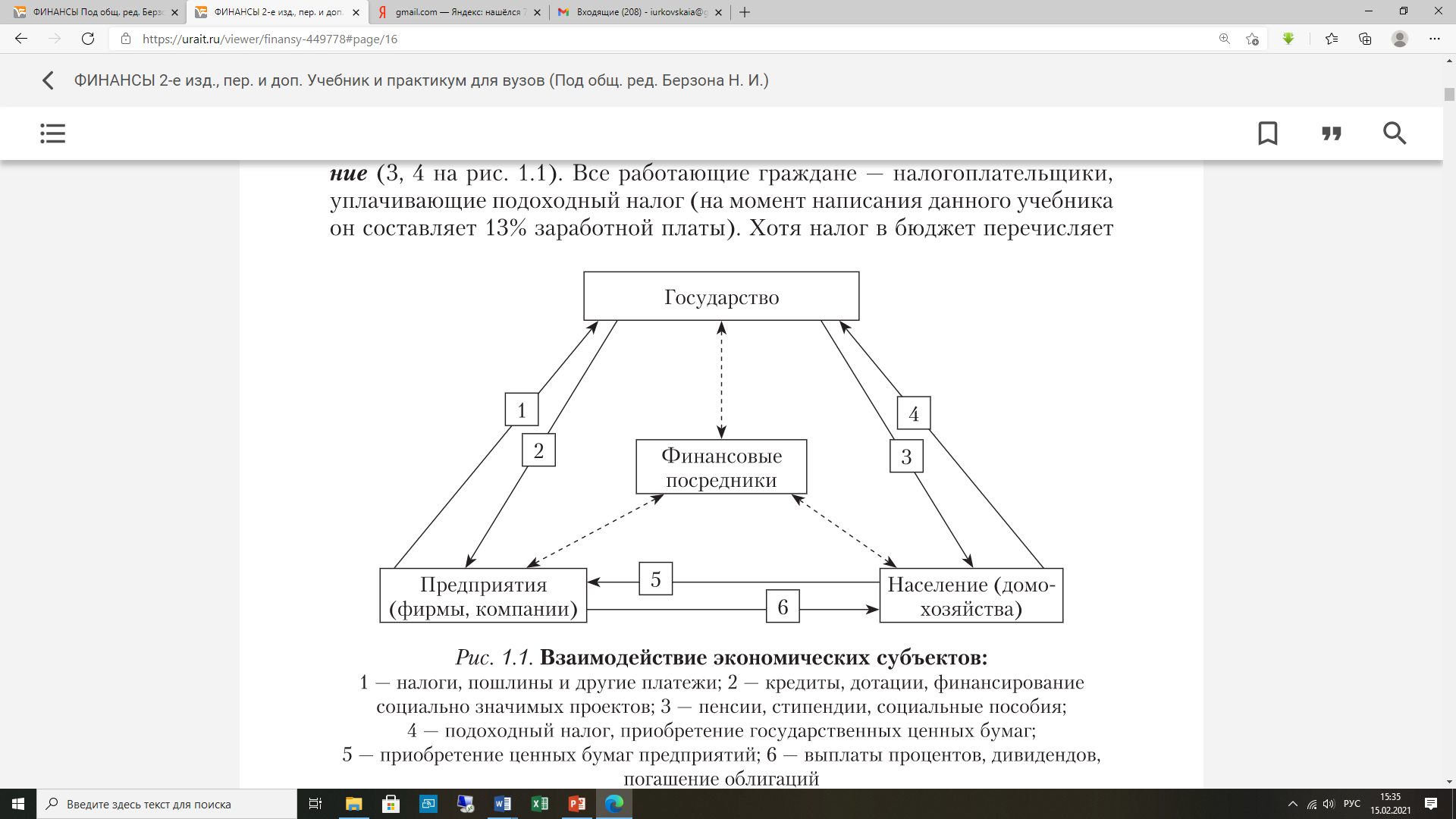

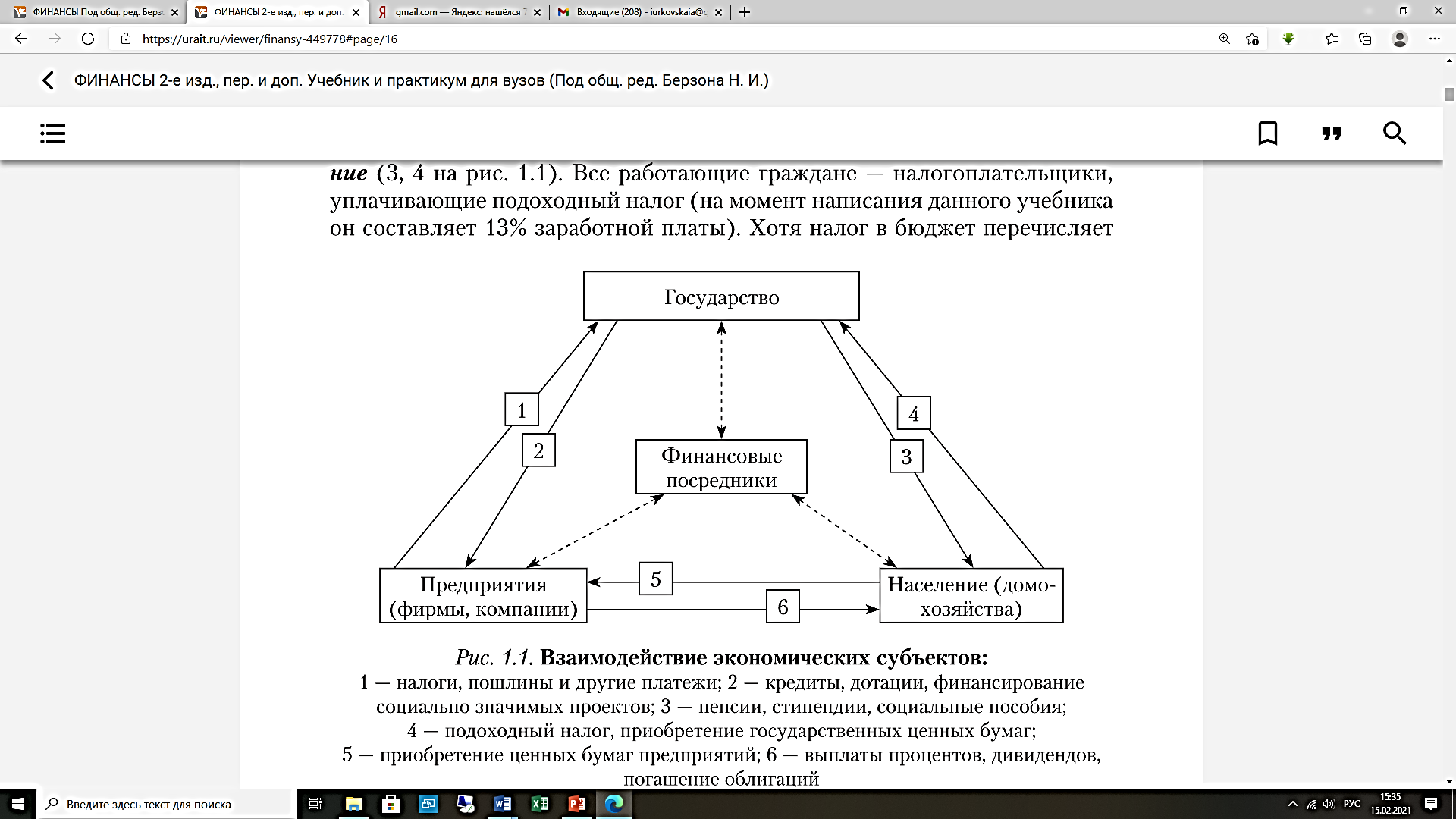

Лекция 1 и лекция 2 Сущность финансов Финансы играют важную роль в экономическом развитии страны и каждого отдельного человека. Для экономики страны роль финансов определяется тем, что они обеспечивают необходимыми денежными ресурсами компании и органы государственной власти. Обладая определенными финансовыми ресурсами, государство может выполнять возложенные на него функции по обеспечению обороноспособности страны, социальной поддержки пенсионеров, студентов и других малообеспеченных категорий граждан, строить дороги и спортивные сооружения и т.п. На уровне компаний финансы должны обеспечить бесперебойный ход производственного процесса, своевременную закупку сырья и материалов, регулярную и в достойном размере выплату заработной платы работникам. Человек встречается с финансами в самом раннем возрасте, когда появляются первые карманные деньги, расходование которых необходимо каким-то образом планировать. В дальнейшем финансы начинают играть все более важную роль в жизни. На протяжении всей жизни человек планирует свои доходы и расходы, поступление и использование денежных средств, принимает финансовые решения. В процессе принятия решений ему приходится осуществлять денежные платежи и перечисления, заключать кредитные и депозитные договоры, вступать в финансовые взаимоотношения с государством, компаниями и финансовыми институтами. В связи с этим важно понимать, как формируются финансовые взаимоотношения, каким образом выстраиваются финансовые потоки, как построить отношения с финансовыми институтами. Принимая финансовые решения, необходимо обладать навыками проведения экономических расчетов, так как грамотные финансовые решения базируются на количественной оценке будущего результата. В повседневной жизни человеку всегда приходится сталкиваться с финансовыми вопросами, которые необходимо решать, и желательно, правильно. Финансовые решения принимаются на всех уровнях: человек, фирма, государство. Если решение принято грамотно, то человека или компанию ожидают успех и финансовое благополучие. В противном случае могут возникнуть существенные финансовые потери вплоть до банкротства. Финансовые решения пронизывают всю нашу жизнь и принимаются регулярно, начиная со школьной скамьи и заканчивая решениями о пенсионных выплатах. Термин финансы произошел от латинского слова «finansia» – денежный платеж, т.е. сущность финансов неразрывно связана с деньгами и связанными с ними финансовыми инструментами – ценными бумагами, долговыми обязательствами, золотом и др. Финансы — это наука о том, как формируются и расходуются фонды денежных средств в течение определенного периода времени. В связи с тем, что денежные средства представляют собой дефицитный ресурс, целесообразно управлять финансовыми потоками как на стадии формирования финансовых средств, так и на стадии их расходования. Финансы — наиболее старая экономическая категория. Потребность в финансах возникла одновременно с появлением государства и выполнением им определенных государственных функций, связанных с соблюдением порядка, охраной государственных границ, помощи малоимущим и т.д. К первой работе, рассматривающей финансовые вопросы, относят трактат древнегреческого философа Ксенофонта (430—355 гг. до н.э.) «О доходах Афинской республики». Как только возникает государство, на которое возложено выполнение функций по охране своих граждан, создаются армия, судебная система, государственный аппарат, нуждающиеся в содержании. За счет налогов и податей, которые обязаны платить граждане, формируется доходная часть государственного бюджета. В расходной части предусматриваются направления использования финансовых средств. Первоначально наука о финансах затрагивала только уровень государства и была посвящена вопросам формирования и использования средств государственного бюджета. В Толковом словаре В. Даля финансы определены как «все, что относится до прихода и расхода государства». На рубеже ХХ в., когда сформировались крупные корпорации, через которые идут мощные финансовые потоки, стало необходимо управлять этими потоками, контролировать поступление и расходование денежных средств. В это время появилась категория «корпоративные финансы». В конце ХХ в. в развитых странах сложился многочисленный средний класс. За счет получаемых доходов он полностью покрывает свои текущие потребности, после чего остаются свободные денежные средства, которыми требуется умело управлять. Сегодня можно говорить о «личных (персональных) финансах», которые принадлежат индивиду и должны обеспечить финансовое благополучие в течение всей его жизни. Таким образом, можно выделить три категории финансов: •͙государственные; •͙корпоративные; •͙личные͙(персональные) Финансовые решения принимаются на всех уровнях — от индивидуального предпринимателя до президента. При этом решения, принимаемые на различных уровнях, являются взаимосвязанными (рис. 1.1). В͙ экономике͙ страны͙ можно͙ выделить͙ три͙ экономических͙ субъекта,͙ связанных между собой финансовыми потоками: государство, предприятия ( фирмы, компании ) и население ( домохозяйства ).  На схеме стрелками показано͙ движение͙ денежных͙ средств͙ от͙ одних͙ экономических͙ субъектов͙ к другим. От предприятий в сторону государства направлен мощный финансовый поток в виде различных налогов и сборов. Именно за счет поступлений от предприятий формируется доходная часть государственного бюджета. Наряду с этим со стороны государства на предприятия поступают некоторые средства в виде дотаций (финансовой помощи) и кредитов. В первую очередь это относится к государственным унитарным предприятиям, выполняющим работы по государственному заказу, их финансирование осуществляется за счет средств государственного бюджета на основании утвержденной сметы. Коммерческие фирмы редко получают финансирование со стороны государства, финансирование возможно в случае реализации компаниями экологических и социально значимых проектов, имеющих важное государственное значение. В финансовые взаимоотношения с государством вступает и население (3, 4 на рис. 1.1). Все работающие граждане — налогоплательщики, уплачивающие подоходный налог (на момент написания данного учебника он составляет 13% заработной платы). Хотя налог в бюджет перечисляет компания, где работает человек, компания является налоговым агентом (сборщиком налогов), а налог удерживается из заработной платы конкретного работника. Наряду с этим физические лица могут кредитовать государство, приобретая государственные ценные бумаги. Так, приобретая государственные облигации, домохозяйства дают деньги в долг государству, а государство выплачивает им купоны и возвращает средства при окончании срока действия облигации. Следует отметить, что поступления от домохозяйств не служат главным источником формирования доходной части бюджета. Во взаимоотношениях государства и населения решающую роль играют социальные факторы. Со стороны государства в сторону домохозяйств (3 на рис. 1.1) направлен существенный финансовый поток в виде пенсий, стипендий, социальных пособий и других платежей. За счет бюджетных средств государство выполняет свою социальную функцию, поддерживая тех, кто еще не работает (школьники, студенты), и тех, кто уже не работает (пенсионеры), а также тех, кто не может работать по состоянию здоровья (инвалиды). На схеме стрелками показано͙ движение͙ денежных͙ средств͙ от͙ одних͙ экономических͙ субъектов͙ к другим. От предприятий в сторону государства направлен мощный финансовый поток в виде различных налогов и сборов. Именно за счет поступлений от предприятий формируется доходная часть государственного бюджета. Наряду с этим со стороны государства на предприятия поступают некоторые средства в виде дотаций (финансовой помощи) и кредитов. В первую очередь это относится к государственным унитарным предприятиям, выполняющим работы по государственному заказу, их финансирование осуществляется за счет средств государственного бюджета на основании утвержденной сметы. Коммерческие фирмы редко получают финансирование со стороны государства, финансирование возможно в случае реализации компаниями экологических и социально значимых проектов, имеющих важное государственное значение. В финансовые взаимоотношения с государством вступает и население (3, 4 на рис. 1.1). Все работающие граждане — налогоплательщики, уплачивающие подоходный налог (на момент написания данного учебника он составляет 13% заработной платы). Хотя налог в бюджет перечисляет компания, где работает человек, компания является налоговым агентом (сборщиком налогов), а налог удерживается из заработной платы конкретного работника. Наряду с этим физические лица могут кредитовать государство, приобретая государственные ценные бумаги. Так, приобретая государственные облигации, домохозяйства дают деньги в долг государству, а государство выплачивает им купоны и возвращает средства при окончании срока действия облигации. Следует отметить, что поступления от домохозяйств не служат главным источником формирования доходной части бюджета. Во взаимоотношениях государства и населения решающую роль играют социальные факторы. Со стороны государства в сторону домохозяйств (3 на рис. 1.1) направлен существенный финансовый поток в виде пенсий, стипендий, социальных пособий и других платежей. За счет бюджетных средств государство выполняет свою социальную функцию, поддерживая тех, кто еще не работает (школьники, студенты), и тех, кто уже не работает (пенсионеры), а также тех, кто не может работать по состоянию здоровья (инвалиды).Финансовые взаимоотношения складываются между населением и предприятиями. Очень часто при рассмотрении взаимодействия компаний с населением путают финансовые и трудовые отношения. Типичная ошибка — получение работником заработной платы относят к финансовым отношениям. Хотя денежный поток от предприятия идет в сторону индивида, но этот денежный поток регулируется трудовыми отношениями. У работника есть трудовой договор (контракт) с предприятием, по которому он обязуется выполнять определенную работу, а работодатель, каковым является предприятие, обязан выплатить причитающееся работнику вознаграждение. Что же относится к финансовым взаимоотношениям между домохозяйствами и предприятиями? К финансовым отношениям можно отнести операции по приобретению и продаже домохозяйствами ценных бумаг, выпускаемых предприятиями. В этом случае компания играет роль эмитента ценных бумаг, а домохозяйства — инвесторов. Например, человек приобретает облигации компании. Такая операция означает, что инвестор прокредитовал данное предприятие, между ними складываются отношения «кредитор — заемщик». Инвестор, приобретший облигацию, признается кредитором, а предприятие — заемщиком. Следовательно, компания обязана в течение срока действия облигации осуществить купонные платежи в пользу инвестора, а по истечении срока действия — погасить облигацию, выплатив инвестору номинальную стоимость облигации. Данная схема была бы не полной, если бы в центре мы не поставили финансовых посредников, ,͙обслуживающих͙ все͙ экономические͙ субъекты.͙ Их взаимоотношения на рис. 1.1 показаны штриховыми линиями. В качестве финансовых посредников выступают банки, страховые компании, инвестиционные фонды и другие финансовые институты, оказывающие услуги всем участникам финансового рынка. Финансовые посредники аккумулируют денежные средства, поступающие от тех экономических субъектов,͙ у͙ которых͙ возникает͙ относительный͙ избыток͙ данных͙ средств, и͙ через͙ механизм͙ финансового͙ рынка͙ передают͙ эти͙ средства͙ субъектам,͙ испытывающим недостаток в финансовых ресурсах. При отсутствии финансовых посредников компания, обладая временно свободными денежными средствами, вынуждена была бы сама искать в экономике предприятия, испытывающие потребность в денежных средствах. При этом необходимо согласовать срок, на который компания может предоставить денежные средства, со сроком, на который предприятию-заемщику эти средства требуются. Если сроки не совпадут, то придется искать другого контрагента, и поиски могут занять достаточно длительное время. Это полностью относится͙ и͙ к͙ объемам͙ предоставляемых͙ средств,͙ которые͙ должны͙ соответствовать͙ объему͙ средств,͙ требуемых͙ заемщику.͙ Роль͙ финансовых͙ посредников͙ заключается в том, что они обеспечивают более быстрое и эффективное движение денежных средств в экономике. Финансовыми ресурсами необходимо управлять. Главным инструментом управления на всех уровнях служит финансовый план, в котором отражаются все доходы и расходы. При этом желательно, чтобы доходы соответствовали расходам или превосходили их. На уровне государства таким финансовым планом признается государственный бюджет. В нем отражаются доходы и расходы государства. Если доходная часть бюджета превосходит расходную, то бюджет формируется с профицитом. В предкризисные годы российский бюджет формировался с профицитом, что было обусловлено высокими мировыми ценами на нефть. В результате государство получало сверхдоходы, которые аккумулировались в резервном фонде и фонде национального благосостояния. Эти фонды представляют собой своеобразную «подушку финансовой безопасности» в случае падения мировых цен на нефть, возникновения финансового кризиса и сокращения поступлений в бюджет. При развитии событий в таком направлении в кризисные годы государство смогло профинансировать все мероприятия за счет данных фондов. Однако благоприятная ситуация, когда бюджет формируется с профицитом, существует далеко не всегда. В подавляющем большинстве случаев государственные бюджеты формируются с дефицитом, доходы бюджета не покрывают всех расходов. Чтобы профинансировать все предусмотренные бюджетом расходы, государство вынуждено прибегать к заимствованиям, как за рубежом, так и на национальном рынке. На уровне предприятий и организаций составляются финансовые планы ; в них отражаются поступление и расходование денежных средств. Перспективный финансовый план компании формируется на пятилетний период. Текущий финансовый план составляется сроком на один год с поквартальной разбивкой. На предприятиях такой финансовый план часто называют годовым бюджетом. В доходной части финансового плана показываются источники поступления средств в компанию, в расходной части — направления использования средств. На уровне домохозяйств также целесообразно иметь финансовый план, чтобы сбалансировать семейные доходы и расходы. Однако большинство из нас это не делает, предпочитая «на глазок» прикидывать сумму имеющихся денежных средств с предполагаемыми тратами, в результате чего баланс зачастую не сходится. При этом, как правило, расходы превышают доходы и средств систематически не хватает. Сущность финансов как экономической категории в том, что финансы всегда имеют денежную форму выражения Финансы – это не сами денежные средства, а экономические отношения по поводу образования, распределения и использования фондов денежных средств. Финансы непосредственно связаны с функционированием общественных экономических отношений в процессе перераспределения и использования централизованных и децентрализованных фондов денежных средств. Совокупность денежных отношений, возникающих в связи с движением средств денежных фондов, образует финансовые отношения. Финансы выступают неотъемлемой составляющей денежных отношений, но при этом финансовыми являются далеко не все денежные отношения. Деньги – это эквивалент, отражающий затраты труда, а финансы – это экономический рычаг, используемый для разделения и перераспределения валового внутреннего продукта (ВВП) и национального дохода (НД), а также осуществления контроля за образованием и использованием денежных фондов. Финансовые отношения как сфера экономических отношений в обществе возникает на стадии распределения первичного дохода. Финансы как научное направление изучает общественные отношения, возникающие на основе образования, распределения или использования финансовых ресурсов, выявляет закономерности развития финансовых отношений. Социально-экономическая сущность финансов заключается в исследовании и ответе на следующие вопросы: за счет кого или чего тот или иной хозяйствующий субъект, гражданин, государство, орган местного самоуправления формирует свои финансовые ресурсы и каким образом и в чьих интересах используются эти фонды денежных средств. Финансы отражают процесс движения денег в наличной и безналичной формах, кроме того, движение всех инвестиционных ценностей, заменяющих в какой-то определенный момент времени денежные средства (ценные бумаги, драгоценные металлы и камни, объекты вложения капитала). Денежный оборот составляет материальную основу финансов. Реальный денежный оборот – это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Объектом реального денежного оборота являются финансовые ресурсы как источники финансирования расширенного воспроизводства. К ним относятся прибыль, доходы от различных видов предпринимательской деятельности и др. За счет финансовых ресурсов формируются фонды денежных средств. Они имеют строго целевое назначение и служат инструментом финансирования расширенного воспроизводства. Основным материальным источником денежных доходов населения, хозяйствующих субъектов, государства и органов местного самоуправления является национальный доход. От его величины и характера распределения зависят возможности развития экономики, удовлетворения потребностей членов общества. Финансовые отношения многообразны. Они связаны с денежными отношениями, которые возникают: - между хозяйствующими субъектами в процессе реализации продукции, оказания услуг, приобретения товарно-материальных ценностей; - между хозяйствующими субъектами и вышестоящими организациями при создании совместных фондов денежных средств и их использовании; - между хозяйствующими субъектами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов; - внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств; - между отдельными бюджетами, внебюджетными фондами; Источниками финансовых ресурсов выступают: • на уровне хозяйствующих субъектов: прибыль, амортизация, продажа ценных бумаг, банковский кредит, проценты, дивиденды по ценным бумагам, выпускаемым другими эмитентами; • на уровне населения: заработная плата, премии, надбавки к заработной плате, выплаты социального характера, осуществляемые работодателем, командировочные расходы; доходы от предпринимательской деятельности, от участия в прибылях, от – операций с личным имуществом, от кредитно-финансовых операций; социальные трансферты, в т.ч. пенсии, пособия, стипендии; потребительский кредит; • на уровне государства, органом местного самоуправления: доходы от государственных и муниципальных предприятий, доходы от приватизации государственного и муниципального имущества, доходы от внешнеэкономической деятельности, налоговые доходы, государственный и муниципальный кредит, эмиссия денег и доходы от эмиссии ценных бумаг. Таким образом, финансы обладают некими признаками, которые выделяют их из множества других денежных отношений. Финансы – это совокупность денежных отношений, одним из участников которых является государство, посредством которых осуществляются формирование и использование общегосударственных фондов денежных средств для выполнения государством принятых на себя конституционных функций по решению экономических, социальных, политических и иных задач. Характерными признаками финансов являются: 1. Распределительный характер отношений, который основан на правовых нормах или эти-ке ведения бизнеса, связан с движением реальных денег независимо от движения стоимо-сти в товарной форме. 2. Односторонний (однонаправленный), как правило, характер движения денежных средств. 3. Создание централизованных и децентрализованных фондов денежных средств. Между денежными фондами и денежными средствами имеется определенное различие. Де-нежные средства означают деньги, находящиеся в полном распоряжении хозяйствующего субъекта и гражданина и используемые ими свободно, без всякой цели и ограничений. Под денежными фондами понимается обособившаяся часть денег, имеющих целевое назначение и относительную самостоятельность функционирования. Например, амортизационный фонд, ремонтный фонд, фонд фи-нансовой поддержки региона и др. Принципы финансов. Существуют следующие принципы финансов: единство, сбалансированность, целевая направленность, диверсификация, стратегическая ориентация. Принцип единства финансов основан на том, что существует единство законодательной и нормативно-правовой базы, денежной, кредитной и налоговой систем, форм финансовой документации и отчетности, порядка отражения финансовых операций в бухгалтерском учете, организации расчетов и платежей, формирования затрат и финансовых результатов, применения санкций за нарушение финансовой, платежно-расчетной и налоговой дисциплины. Принцип сбалансированности означает, что стоимостная оценка имущества хозяйствующих субъектов имеет конкретные источники формирования за счет поступлений доходов, в том числе собственных, заемных средств банков и привлеченных средств коммерческих кредитов. Сбалансированность финансов проявляется в полном и своевременном выполнении денежных обязательств и погашении задолженности. К целевой направленности предпринимательской деятельности относятся: извлечение прибыли, повышение рентабельности производства и производительности труда, обеспечение устойчивого положения на рынке, достаточности материальных, трудовых и финансовых ресурсов. К целям государственных финансов относятся: мобилизация доходов в форме налогов, сборов и неналоговых поступлений, перераспределение ресурсов в соответствии с утвержденными параметрами и направлениями развития социальной сферы, государственного и муниципального секторов экономики, инвестиционными программами и выполнением внутренних и внешних обязательств по заимствованиям. Принцип диверсификации проявляется в: • инвестировании денег из различных источников в разные объекты и имущество, • создании многопрофильных предприятий, занимающихся различными видами предпринимательской и некоммерческой деятельности. Диверсификация обеспечивает общий рост доходов. Она позволяет снизить риск банкротства и повышает конкурентоспособность предприятия. Вместе с тем она сопряжена со значительным отвлечением финансовых ресурсов. Это требует высокой маневренности в их использовании. Наиболее распространена диверсификация вложений в ценные бумаги, сопровождающаяся формированием портфеля ценных бумаг. Принцип стратегической ориентации означает, что для достижения конкретных целей надо выбрать четкую стратегию мобилизации финансовых ресурсов, обеспечивающую оптимальное и эффективное финансирование производства, сферы услуг, включая не только покрытие текущих затрат, но и вложения инвестиционного характера на долгосрочную и среднесрочную перспективу. Наконец, еще одним принципом финансовой деятельности является ее организация во времени. Наряду с текущими задачами, субъекты финансовых отношений должны ориентироваться на долгосрочные и среднесрочные перспективы. В ряде случаев текущие выгоды следует приносить в жертву ради достижений более крупных выгод в дальнейшем. Лекция 3 Финансы — это экономические отношения связаны создания с распределением и перераспределением централизованных и децентрализованных средств Потребность финансов связано с появлением гос-во и ее основных функцией 3 категории финансов Государственные Личные Корпоративные  Денежный оборот-финансы отражают процесс денег и инвестиционных ценностей заменяющие в определенный момент времени денежные средства. Материальную основу финансов составляет денежное обращение (Оборот)обслуживающие реализацию товар и услуг, а также не товарные платежи и услуги Объект денежного оборота выступает-финансовые ресурсы Финансовые ресурсы — это накопленные доходы предназначенные на конкретные нужды Первое на уровне хоз-во субъектов-прибыль, кредит Источники финансовых ресурсов на уровне населения-заработная плата, банковский кредит. Источники финансовых ресурсов на уровне гос-во и органов местного управления — это налоговые доходы Принципы финансов Принцип единства Принцип сбалансированности Сбалансированность финансов Целевая направленность Принцип диверсификации Принцип стратегической ориентации Принцип организации финансовой деятельности во времени Функции финансов Распределительная функция ФОРМИРОВАНИЯ ДНЕЖНОГО ФОНДА ИСПОЛЬЗВОАНИЕ ЭТИХ ФОНДОВ Через систему формирования денежного дохода обеспечивается распределения и перераспределения между производственной и непроизводственной сферы и внутри этой сферы Охватывает-региональные, федерального, местного уровня На стадии перераспределения главенствующее место принадлежит государству С помощью финансовых инструментов часть созданных в сфере материального производств дохода и направляет их в другие сферы. Основные направления перераспределения финансовых потоков: Решение социальных задач Направление распределение общих государственных задач Региональное перераспределение (Это решение корпоративных задач) Распределительная функция реализуется на уровне корпорация и главных компаний, где главные компании распределяют товары по дочерним компания Объект реализации распределительных функцией прибыль Прибыль к изъятию (уплата налогов и сборов, уплата процентов, погашение долговых обязательств, возмещение расходов и убыток Прибыль-фонд накопления, потребления, резервный фонд, нераспределённая прибыль. Контрольная функция Заключается в контроле распределительного процесса и расходования денежных фондов с соответствием целевым назначением Финансовый контроль-контроль за финансовой деятельности всех экономических субъектов в том числе гос-во, территориальных субъектов с соблюдение хозяйственного законодательства целесообразностью произведённых расход и операция Своевременное доставка сумм контроль за учетом потребностей эффективное и целенаправленнее использование финансовых ресурсов Контроль за уровнем рентабельности, прибыльности и самофинансирования Регулирующая (стимулирующая) Государство оказывает на развитие хоз-во субъектов отраслей регионов в нужном направлении стимулируя и регулируя их Основные финансовые рычаги: бюджет, налоги, тарифы и цены Стабилизирующая функция Состоит в обеспечение в стабильных социальных экономических условиями Одна из функцией бюджета гос-во-это поддержания макроэкономической стабильности При приведение макроэкономической политики особую важность приобретает устойчивость состояния государственных условий Дополнительные функции: Функция перемещения денежных средств в пространстве и времени. Функция управления риском (движение средств на финансовом рынке всегда со определенно с рисками) Вывод: улучшая свое финансовое состояние предприятие будет получать более низкие проценты Таким образом- процентные ставки как один из инструментов финансовой системы нацеливает компанию на риски Функции финансовых систем: Функция клонирования-формирования целей и выбор путей из достижения, разработка прогнозов, бизнес-планов, также распределение ограниченных объемов финансовых ресурсов, перераспределение финансов бюджета и предприятиями Функция организации-предполагает выбор организационных правовых форм, выбор бюджетного устройства, разграничение полномочий законодательных и исполнительных органов власти, определение прав и обязанностей финансовых органов Функция стимулирования-выбор оптимальных средств и способов реализации поставленных целей Финансовая система Первый подход — это финансовая система как совокупность рынков, институтов и инструментов, которые используются для совершения финансовых операций Финансовый рынок-предметом купли продажи служат денежные средства, соответственно стоимость товара определяется тем доходом, который хочет получить продавец и той ценой которой готов оплатить покупатель Финансовые институты (Посредники)-обеспечивают перемещение денежных средств от продавца к покупателю К финансовым институтам относят (Банки, инвестиционные фонды, страховые копании, брокерские компании и иные организация занимающиеся финансовыми услугами) Финансовые инструменты-обеспечивают проведение конкретных операций под перемещением денежных средств Примеры первичных финансовых инструментов-денежные средства, кредиты и займы, долговые ценные бумаги (облигации), долевые ценные бумаги (акции), кредиторская и дебиторская задолженность. Производные финансовые инструменты- производные ценные бумаги (фьючерсы, опционы, форварды) Лекция 4 Финансовая система Финансовая система — это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий. 1. Централизованные финансы (государственные) - для регулирования национальной экономики в целом. 1.1. Федеральный бюджет 1.2. Внебюджетные фонды 1.3. Государственный кредит 2. Децентрализованные финансы (финансы хозяйствующий субъектов) - используются для урегулирования социально-экономических отношений в рамках отдельных хозяйствующий субъектов составляют основу финансов. 2.1. Финансы коммерческих предприятий и организаций 2.2. Финансы некоммерческих организаций 2.3. Финансы финансовых посредников 3. Финансы домашних хозяйств (личные финансы) Домашние хозяйства состоят из одного лица или группы лиц, проживающих в одном и том же жилище, объединяющих частично или полностью свои доходы и имущество, потребляющих коллективно некоторые виды товаров и услуг, в основном жилищные услуги и продукты питания. Управление финансами Управление финансами — это целенаправленное формирование процессов перераспределения финансовых ресурсов между различными субъектами финансовой системы и внутри них. Объект: финансовые отношения Субъект: финансовый аппарат (совокупность организационных структур осуществляющий управление финансами) Главная цель: достижение финансовой устойчивости и финансовой независимости государства Система управления финансами состоит из взаимодействующих блоков: 1. Финансовое планирование, прогнозирование и программирование 2. Финансовое регулирование (оперативное управление) 3. Финансовый контроль 4. Комплекс правового обеспечения финансовой деятельности 5. Система методов мобилизации финансовых ресурсов План — это система целевых показателей функционирования объектов с указанием этапов и способов их достижения, распределения ресурсов, ожидаемых результатов и способов их использования. Планирование - процесс обоснования целей, определение путей и средств их достижения, выявление задач, сроков, темпов и пропорций развития явлений. Финансовое планирование – вид финансовой деятельности государства и хозяйствующий субъектов ориентированный на достижение сбалансированности между финансовыми ресурсами, и направлениями их использования для обеспечения эффективного развития и функционирования Лекция 5 ОСНОВЫ ФИНАНСОВ ТЕМА 5: БЮДЖЕТНАЯ СИСТЕМА государственный бюджет Государственный бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления, условное звено финансовой системы, основной финансовый план государства и основное средство проведения финансовой политики Бюджет состоит из 2-взаимосвязанных групп статей, Доходная часть бюджета - источники поступления денежных средств и их количественные параметры. Расходная бюджета - направления (сферы) расходования денежных средств и их количественные параметры. Ключевые функции бюджета: 1) Формирование финансовых ресурсов государства; 2) Распределение и перераспределением финансовых ресурсов государства по отраслям экономики и сферам экономической деятельности государства. Бюджетными средствами обеспечиваются следующие направления деятельности: Государственное и муниципальное управление; -Международная деятельность государства, - Национальная оборона; Правоохранительная деятельность и обеспечение безопасности; Функционирование судебной системы; Проведение фундаментальных исследований и содействие НТП; - Развитие отраслей народного хозяйства (промышленности, энергетики, строительства, сельского хозяйства, транспорта, связи); - Предупреждение и ликвидация чрезвычайных ситуаций; Обеспечение обороноспособности страны; - Развитие образования, здравоохранения, культуры, искусства, СМИ; «Осуществление социальной политики. Бюджетная система Бюджетное устройство - структура и принципы построения бюджетной системы. Структура бюджета, его размеры позволяют судить об уровне социально-экономического развития страны. Бюджетная система РФ - совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ. 1) Федеральный бюджет и Бюджеты государственных внебюджетных фондов, 2) Бюджеты субъектов РФ и Бюджеты территориальных государственных внебюджетных фондов. 3) Местные (муниципальные) бюджеты  Бюджетная система Для целей планирования бюджетных ресурсов составляются: Консолидированный бюджет РФ образуют федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между этими бюджетами). Консолидированный бюджет субъекта РФ образуют бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами). Консолидированные бюджеты РФ и субъектов РФ не подлежат утверждению и используются для расчетов минимальных социальных и финансовых норм и нормативов, необходимых при бюджетном планировании и при анализе эффективности распределения и использования бюджетных средств.  принципы бюджетной системы 1) Единство бюджетной системы: единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов. 2) Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между уровнями бюджетной системы: закрепление доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы, а также определение полномочий органов государственной власти РФ, субъектов РФ, местного самоуправления. 3) Самостоятельность бюджетов: право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность бюджетов и эффективность использования средств, осуществлять бюджетный процесс, право самостоятельно определять формы и направления расходования средств бюджетов (кроме субсидий и субвенций из других бюджетов). 4) Равенство бюджетных прав субъектов РФ, муниципальных образований: равенство бюджетного статуса всех субъектов между собой и равенство всех МО между собой (в т.ч. определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления и т.д.) 5) Полнота бюджетов: отражение в обязательном порядке и в полном объеме всех доходов, расходов и источников финансирования дефицитов бюджетов. 6) Сбалансированность бюджетов: объем расходов бюджета должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования дефицита (при составлении, утверждении и исполнении бюджета необходимо минимизировать дефицит бюджета). 7) Эффективность использования бюджетных средств: при составлен и исполнении бюджетов участники бюджетного процесса должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств и (млн) достижения наилучшего результата использованием определенного бюджетом объема средств. 8) Общее (совокупное) покрытие расходов бюджетов: расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете (исключения: субвенции и субсидии, целевые кредиты и т.д.) 9) Прозрачность (открытость) бюджета: открытость информации проектов бюджетов, опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении. 10) Достоверность бюджета: надежность показателей прогноза социально-экономического развития соответствующих территорий и реалистичность расчета доходов и расходов бюджета. 11) Адресованость и целевой характер использования бюджетных средств: бюджетные средства направляются конкретным получателям на конкретные цели (целевое направление расходования финансовых ресурсов бюджетов). 12) Подведомственность: получение бюджетных средств только от главного распорядителя бюджетных средств, в ведении которого они находятся. 13) Единство кассы: зачисление всех поступлений в бюджет на единый счет бюджета и осуществление всех перечислений из бюджета с единого счета бюджета. Бюджетная классификация - важнейшая составляющая устройства бюджетной системы Бюджетная классификация РФ - группировка доходов и расходов бюджетов всех уровней, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов и обеспечения сопоставимости характеристик бюджетов всех уровней. Направления бюджетной классификации: 1) классификация доходов бюджетов; 2) классификация расходов бюджетов; 3) классификация источников финансирования дефицитов бюджетов; 4) классификация операций сектора государственного управления (публично-правовых образований)  Доходы государственного бюджета Доходы бюджета - денежные средства, поступающие в бюджет в безе безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов власти субъектов РФ и органов местного самоуправления, за исключением средстве, являющихся источниками финансирования дефицита бюджета. Налоговые доходы предусмотренных законодательством РФ федеральных налогов и сборов, в тч. от налогов предусмотренных специальными налоговыми режимами, региональных и местных налогов, пеней и штрафов по ним, Неналоговые доходы - платежи, которые классифицируются по характеру их поступления в бюджет и включают в себя возмездные операции от прямого предоставления государствам разных видов услуг, а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства, Безвозмездные поступления — это межбюджетные трансферты, те. средство, предоставляемое одним бюджетом бюджетной системы РФ другому. Налоговые доходы бюджета Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и фактических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Акциз - косвенный налог (т.к. включается в цену продукции), взимаемый при совершении операций с подакцизными товарами (спирт и спиртосодержащая продукция, алкогольная продукция, табачная продукции, легковые автомобили, бензин и т д) Сбор - обязательный взнос, взимаемый с организаций и фи- физических лиц, уплата которого начисляется условием предоставления определённых правом, выдачу разрешений (лицензий) или связана осуществлением отдельных видов предпринимательской деятельности Налоговые доходы федерального бюджета К налоговым доходам федерального бюджета относятся доходы от взимания федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, а также от денежных взысканий в виде санкций, применяемых по отдельным налогам и сборам, зачисляемым в федеральный бюджет. Федеральные налоги и сборы устанавливаются Налоговым кодексом Российской Федерации и являются обязательными к уплате на всей территории России. Налоговые доходы зачисляются в федеральный бюджет по нормативам, устанавливаемым Бюджетным кодексом Российской Федерации. Неналоговые доходы бюджетов поселений Доходы от передачи в аренду муниципального имущества поселений Прочие поступления от использования муниципального имущества - уплата за социальный найм жилья Доходы от продажи муниципального имущества Доходы от аренды земельных участков Доходы от продажи земельных участков Доходы от платных услуг, оказываемых муниципальными бюджетными учреждениями Доходы от перечисления части прибыли муниципальных унитарных предприятий Плата за пользование водными объектами, находящимися в собственности поселений Безвозмездные поступления — дотации, субсидии, субвенции и иные межбюджетные трансферты, иными словами средства, которые поступают из одного бюджета в другой. Государственные расходы Государственные расходы — расходы, направляемые на финансовое обеспечение задач и функций государства. Рассматривается в рамках государственного управления и фискальной политики. государственные расходы — это расходы, направляемые на финансирование необходимых государству видов продукции, работ и услуг, производимых государственными и частными предприятиями с целью достижение целей, стоящих перед государством. Сбалансированность бюджета Сбалансированность бюджета — принцип формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) расходов источникам их финансирования. Согласно «Финансово-кредитному энциклопедическому словарю» сбалансированность бюджета — это один из принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования. Лекция 6 Кредит - совокупность экономических отношений по поводу передачи ценностей(в денежной, нематериальной, товарной форме) от одного лица(кредитора) к другому(заёмщику) на условиях возвратности, срочности, платности Государственный кредит - совокупность экономических отношений между государством(органами власти) и экономическими агентами(физ или юр лицами) при которых государство выступает в роли кредитора, заемщика, гаранта Государственный кредит как форма общественных отношений приводит к формированию: - государственного или муниципального долга(обязательства) - государственных или муниципальных активов Формы государственного кредита: 1. государственный кредит (предоставляется за счет бюджетных средств хозяйствующим субъектам, органам власти, иностранным государствам, международным государствам) 2. государственная гарантия 3. государственное заимствование Заемщик(бюджетные и государственные кредиты) бюджетные кредиты - формы расходов государственного бюджета, которая предусматривает предоставление бюджетных средств на возвратной, возмездной основе бюджетом других уровней бюджетом других уровней Государственные кредиты, предоставляемые Российской Федерацией это кредиты по которым долговые обязательства пере РФ возникают у иностранных государств, иностранных политических лиц Государственные гарантии(вдаются на федеральном уровне, муниципальном) - вид долгового обязательства, при котором государство дает письменное обязательство отвечать за исполнение лицом, которому дается гарантия обязательств перед кредитором этого лица Государственная гарантия может обеспечивать: - надлежащее исполнение обязательства(гарантии по кредитам) - возмещение ущерба при наступлении гарантийного случая 1. государство - как гарант 2. заемщик 3. кредитор Составляющие: - заимствования в форме ценных бумаг от имени РФ или муниципальными организациями - кредитные соглашения и договоры, заключенные от имени РФ или муниципального образования с кредитными организациями, иностранными, муниципальными организациями Государственные займы осуществляются в целях финансирования дефицитов бюджета, погашения государственных долговых обязательств Государственные ценные бумаги Ценная бумага - обязательственные и иные права, которые закреплены в документе, который соответствует законодательным установленным требованиям(закреплены в решение о выпуске или ином акте лица, которое выпустило ценные бумаги на соответствии закона) Ценные бумаги : * акция * облигация * вексель * закладная * инвестиционный пай * коносамент * чек * иные ценные бумаги Государственные ценные бумаги: на федеральном уровне и субъектов Рф Муниципальные ценные бумаги(от имени муниципального образования) выпускаются крупными городами Эмитентами(выпуск ценных бумаг) государственных ценных бумаг являются: 1. органы исполнительной власти 2. субъектов Государственные ценные бумаги признаются наиболее надежными, но наименее доходными |