финансы. ИАС. Литература по теме Тема Инструменты интеграции данных из различных источников Вопрос Источники данных для формирования отчетности

Скачать 1.21 Mb. Скачать 1.21 Mb.

|

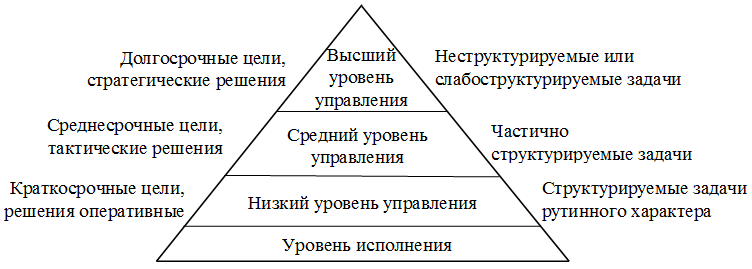

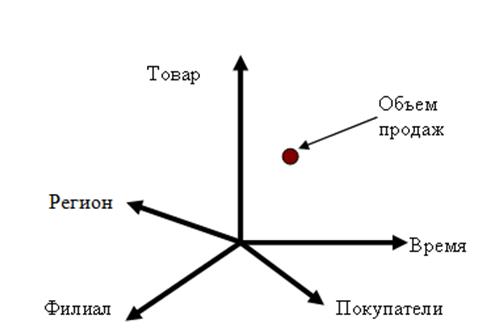

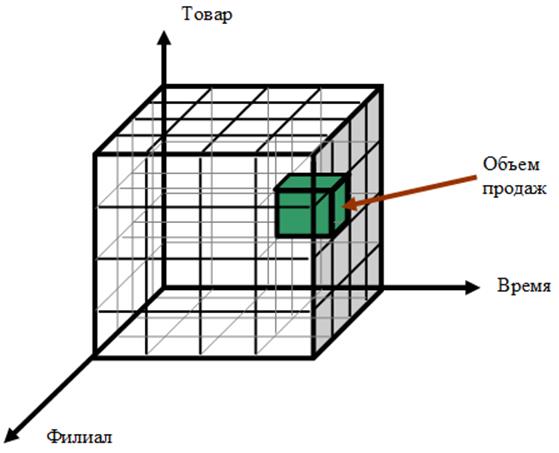

© Алексеева Т.В. © Московский финансово-промышленный университет «Синергия» Содержание Аннотация Тема 1. Отчетность и анализ – функции распознавания ситуации в процессе принятия решения Вопрос 1. Формирование аналитической отчетности и цикл принятия решения. Вопрос 2. Показатели измерения результативности работы предприятия (KPI). Вопрос 3. Единое информационное пространство предприятия – основа аналитической деятельности предприятия. Вопрос 4. Отображение показателей отчетности в информационном пространстве предприятия. Вопрос 5. Компонентная архитектура программных средств хранения данных и их аналитической обработки в Business Intelligens. Вопросы для самопроверки: Литература по теме: Тема 2. Источники данных и хранение информации на предприятии Вопрос 1. Способы хранения информации на предприятии и источники данных. Вопрос 2. Принципы построения хранилищ и OLTP баз данных. Вопрос 3. Свойства и структура хранилищ данных. Вопрос 4. Виды хранилищ данных. Вопрос 5. Технология работы хранилищ данных. Вопрос 6. Рынок DWH. Вопросы для самопроверки: Литература по теме: Тема 3. Инструменты интеграции данных из различных источников Вопрос 1. Источники данных для формирования отчетности. Вопрос 2. Технологии интеграции данных. Вопрос 3. Рынок средств интеграции приложений. Вопросы для самопроверки: Литература по теме: Тема 4. Методология оперативной аналитической обработки данных (OLAP) Вопрос 1. Специфика оперативной аналитической обработки данных. Вопрос 2. Требования Кодда к средствам оперативной аналитической обработки. Вопрос 3. Сферы применения OLAP-технологий. Вопросы для самопроверки: Литература по теме: Тема 5. Инструментальные средства оперативной аналитической обработки данных (OLAP) Вопрос 1. Классификация и структура OLAP решений. Вопрос 2. Принципы работы OLAP клиентов. Вопрос 3. Выбор архитектуры OLAP-решения. Вопрос 4. Рынок OLAP решений. Вопросы для самопроверки: Литература по теме: Тема 6. Интеллектуальный анализ данных (Data mining) Вопрос 1. Назначение интеллектуального анализ данных и примеры его применение в бизнесе. Вопрос 2. Технологические этапы проведения интеллектуального анализа данных. Вопрос 3. Методы интеллектуального анализа данных. Вопрос 4. Программные средства интеллектуального анализа данных. Вопрос 5. Интеграция оперативного и интеллектуального анализа данных. Вопросы для самопроверки: Литература по теме: Тема 7. Информационные системы управления эффективностью бизнеса (ВРМ) и системы Бизнес-интеллекта (BI) Вопрос 1. Информационные системы бизнес интеллекта и управления эффективностью бизнеса. Вопрос 2. Определение BPM и BI. Вопрос 3. Технологические этапы цикла управления эффективностью бизнеса (BPM). Вопрос 4. KPI в контексте BPM. Вопросы для самопроверки: Литература по теме: Тема 8. Информационно-методический комплекс управления эффективностью бизнеса (ВРМ) на предприятии Вопрос 1. Архитектура, функциональные возможности и компоненты информационных систем управления эффективностью бизнеса. Вопрос 2. Технология внедрения ВРМ. Вопрос 3. Характеристика рынка инструментальных средств бизнес интеллекта, управления эффективностью бизнеса. Вопросы для самопроверки: Литература по теме: Аннотация Дисциплина «Информационно-аналитические системы» направлена на развитие информационных компетенций, необходимых будущим специалистам в любой предметной области. Для эффективного принятия управленческих решений необходимо оперативно отслеживать быстро меняющиеся данные, рассматривать их с разных сторон, получать сводные данные, а при необходимости углубляться в содержимое этих данных для получения более детализированной информации, составлять различные отчеты буквально на лету. Для развития этих компетентностей аналитикам не только необходимо знать современные методы и средства анализа данных, но и уметь использовать возможности информационных технологий для поддержки аналитической работы на предприятии. Настоящая дисциплина включена в учебные планы Университета по всем программам подготовки по направлениям Информационные системы и технологии, Математическое обеспечение и администрирование информационных систем, Экономика. Для изучения дисциплины требуются знания и навыки студентов по базовым экономическим курсам и дисциплинам специальности (предметная область), а также по курсам «Информатика» и «Информационные технологии». Знания по дисциплине «Информационно-аналитические системы» (ИАС) могут использоваться в курсах, связанных с обоснованием, поддержкой и принятием управленческих решений в процессе осуществления финансово-хозяйственной деятельности предприятия, а также в курсах «Технологии Больших данных (BigData)», «Управление данными», «Системы управления эффективностью бизнеса», «Менеджмент», «Маркетинг», «Финансовый анализ» и др. Цель и задачи дисциплины. Целью изучения дисциплины «Информационно-аналитические системы» (ИАС) является ознакомление студентов с информационными технологиями поддержки аналитической работы и их использованием на предприятии, освещение общих основ анализа информации и применения информационно-аналитических систем (как универсальных, так и специализированных). Задачи дисциплины: · сформировать общее представление о содержании и особенностях аналитической работы по подготовке и обоснованию принимаемых в процессе осуществления финансово-хозяйственной деятельности предприятия решений; · передать знания о технологиях реализации информационного анализа и их применении; · привить навыки применения работ в информационно-аналитических систем. Входные компетенции: · знать состав экономической и управленческой информации в предметной области, основные бизнес-процессы, характерные для конкретной предметной области, информационные технологии, используемые в различных предметных областях; · уметь сформулировать требования к составу информации необходимой для принятия решений в конкретной предметной области; · обладать навыками подготовки документов с использованием пакета Microsoft Office. Выходные компетенции: · знать состав и структуру информационного пространства предприятия, общую структуру и принципы работы информационно-аналитической системы, основные методы и технологии анализа экономической и управленческой информации: OLAP-технологии и технологии Data Mining; · уметь выбирать и использовать необходимые методы и программные средства анализа и подготовки информации для поддержки принятия решений, составлять необходимые отчеты в ходе проведения OLAP-анализа; · обладать навыками анализа информации с помощью инструментальных средств широкого применения (Excel, Mathcad и др.), получения информации (данных) и проведения аналитических работ с применением специализированных инструментальных средств Business Intelligence. Тема 1. Отчетность и анализ – функции распознавания ситуации в процессе принятия решения Цели: Сформировать представление об аналитической деятельности и едином информационном пространстве на предприятии. Задачи: · Изучить цикл принятия решения и задачи анализа информации на каждом этапе цикла. · Рассмотреть процесс формирования дерева целей и выбора показателей результативности. · Изучить процесс формирования информационного пространства для анализа деятельности предприятия. · Познакомиться с компонентной архитектурой программных средств Business Intelligens. Вопросы темы: 1. Формирование аналитической отчетности и цикл принятия решения. 2. Показатели измерения результативности работы предприятия (KPI). 3. Единое информационное пространство предприятия – основа аналитической деятельности предприятия. 4. Отображение показателей отчетности в информационном пространстве предприятия. 5. Компонентная архитектура программных средств хранения данных и их аналитической обработки в Business Intelligens. Основные понятия: · система поддержки принятия решений (СППР); · DM-технологии; · коэффициент приоритетности целей (КПЦ); · ключевые показатели эффективности – KPI; · информация; · информационное пространство; · информационные ресурсы (ИР); · реквизит; · составная единица информации; · показатель; · информационно-аналитическая система; · бизнес-аналитика; · Business Intelligens (BI). Вопрос 1. Формирование аналитической отчетности и цикл принятия решения. Внедрение информационных технологий в процесс производства и управления изменяет традиционные взгляды на иерархические организационно-экономические структуры. Происходит становление новой модели управления, ориентированной на интеграционные процессы компаний, функционирующих на основе процессного и функционального управления. Для эффективного принятия решения руководителю необходима тщательно подобранная и хорошо обработанная информация. Существуют различные методы обработки информации: · методы поддержки хранения больших пополняющихся объемов информации (Big Data) и Систем хранения данных (СХД); · методы предоставления компьютерных рассуждений; · методы компьютерной аппроксимации антропоморфных аспектов умственной деятельности (когнитивная графика, эвристические методы, формализация поиска релевантного знания в процессе рассуждений и т.д.). Цели, ради достижения которых принимается решение, можно разделить на три класса: 1) стратегические; 2) тактические; 3) оперативные. Взаимосвязь между целями и типами решений и задачами можно представить с помощью рис. 1.  Рис. 1. Цели и типы решений Оперативные решения периодические: одна и та же задача возникает снова и снова. Принятие оперативных решений ведет к вполне ожидаемым и прогнозируемым результатам. Например, если товары заказаны на склад, то существует высокая вероятность их поступления. Оперативные решения являются краткосрочными. Тактические решения обычно принимаются управленцами среднего уровня, ответственными за обеспечение средствами для достижения целей и намерений, поставленных руководителями верхнего звена. «При каких условиях давать скидку заказчику?» - это пример тактического решения, принимаемого на среднем уровне управления. Стратегические решения принимаются с учетом целей компании, определенных в ее уставе и уточненных высшим руководством предприятия. Эти цели определяют основу, на которой должно базироваться долгосрочное планирование, а также устанавливают критические факторы деятельности предприятия. Эти решения обеспечивают базу для принятия тактических и оперативных решений. Процедуры поддержки принятия решения должны обеспечивать поддержку для выполнения следующих этапов: 1. Выработка стратегической цели. 2. Констатация ситуации. 3. Анализ (распознавание проблем (ситуации)). 4. Выработка целей и генерация альтернатив. 5. Выбор решения: выбор критерия (и его обоснование) и оценка альтернатив по критерию. 6. Анализ последствий принятия решения. 7. Принятие решения и его мониторинг. Характеристика этапов. Этап 1. Выработка стратегической цели. Компьютерная поддержка на этом этапе незначительна и возможна лишь в части консультаций или демонстрации аналогичных решений в иных организациях. Необходима стратегическая аналитическая информация. Этап 2. Констатация ситуации. Этап формирования решения предназначен для выявления и констатации ситуации, в которой находится предприятие. Для этого, в зависимости от уровня принимаемого решения, используется обычная отчетность и аналитическая информация, поступающая с различных уровней систем поддержки принятия решений (СППР). Этап 3. Анализ. Этот этап один из самых трудоемких и ответственных. Процедуры, выполняемые здесь, делятся на два класса: формальные и неформальные. Формальные процедуры (например, компьютерный анализ сложившейся ситуации) базируются на факторном прямом и факторном обратном анализах, а также на функционально-стоимостном и ситуационном анализе. Информационные технологии, применяемые на данном этапе – это моделирующие технологии, технологии оперативного анализа данных (OLAP) и DM-технологии (data mining). Неформальная часть этапа касается: · выявления проблемы, образовавшейся в результате анализа ситуации; · формулирования траекторной цели, ориентированной на достижение стратегической цели. Этап 4. Выработка целей и генерализация альтернатив - одна из сложнейших задач в процессе формирования решения, требующая мощных инструментальных средств по извлечению знаний из большого объема данных (как внешних, так и внутренних). Существует достаточно много способов такого извлечения. Наиболее распространенным из них сегодня является метод извлечения знаний из баз данных - DM-технология. Этап 5. Выбор решения: выбор критерия (и его обоснование) и оценка альтернатив по критерию. На этом этапе обосновывается критерий выбора, а на его основе оцениваются альтернативы и делается их выбор. И оценка, и выбор осуществляются системой на основе критерия, который был назван Лицом принимающим решения (ЛПР). Критерием отбора может служить любой признак, значение которого можно зафиксировать в некоторой шкале. Поскольку критерий служит для оценки вариантов решений, поэтому он должен быть измерим. Этап 6. Анализ последствий принятия решения требует использования новейших инструментов, которые должны базироваться на прогнозных моделях и сценариях будущих событий. Поддерживать эти технологии способны DM-технология и OLAP. Этап 7. Принятие решения и его мониторинг. Он предназначен для выполнения мониторинговых функций. В ряде СППР он выделяется в отдельную подсистему (блок), получившую название исполнительные расчетные системы. Они связаны с системами поддержки принятия решений и могут состоять из двух подсистем: 1) выдачи рекомендаций или инструкций, регламентирующих действий тех или иных сотрудников; 2) контроля (мониторинга) траекторных показателей. Вопрос 2. Показатели измерения результативности работы предприятия (KPI). Показатель служит для оценки объекта или процесса, поэтому он должен быть измерим. В процессе управления предприятием используются показатели, которые оцениваются количественно, поскольку являются следствием структурированной (формализованной) информации. Но есть и качественные показатели, для обработки которых необходимо преобразование слабоструктурированной информации. Такое преобразование заключается во введении признаков, уточняющих, что мы понимаем под тем или иным качеством и использовании шкал бальной оценки. Показатель должен измерять результат деятельности. Вопрос насколько избранный показатель измеряет то, что мы хотели бы измерить, очень важен, поскольку правильные измерители правильно передают смысл поставленной задачи и правильно мотивируют персонал. Если же показатели-ориентиры заданы неправильно, то и менеджмент вряд ли будет эффективен, а цели достигнуты. Поэтому необходимо четкое формальное отображение желаемых состояний предприятия (целей), для достижения которых будет разрабатываться стратегия. При формулировании целей используются принципы – SMART: · Specific – ясность и точность. · Measurable – измеримость. · Achievable – достижимость. · Related – совместимость со стратегией и интересами. · Time-bound – сроки. Цель формулируется в результате констатации и анализа ситуации на основе миссии и видения. Стратегические цели связываются с показателями всех уровней управления, начиная с самого верхнего. Устанавливаются плановые значения показателей всех уровней, отслеживаются их фактические значения, выявляются отклонения фактических значений от плановых, осуществляется анализ сложившейся ситуации. Главная цель декомпозируется в дерево целей. Декомпозиция главной цели в дерево целей – процесс неформальный, творческий, требующий определенных знаний и опыта. Для выбора пути достижения цели (подцели) задаются коэффициенты приоритетности целей (КПЦ). КПЦ – это инструмент управления выбором направления в достижении цели. При этом сумма КПЦ на одном уровне дерева, касающихся одного вышележащего узла, должна быть равна единице. Управление на основе измерителей предполагает не только увязку стратегического и оперативного управления, но и создание многоступенчатой системы измерителей, соответствующих вложенным циклам по уровням управления. В основе этого процесса лежит понятие целевого управления, которое предполагает дальнейшую трансформацию графа показателей в граф целей. Итак, наличие измерителей позволяет реализовать целевое управление. Оно заключается в том, что от стратегических целей переходят к их декомпозиции. Затем превращают граф показателей в граф целей, задавая желаемые направления изменения показателей каждого уровня и числовые значения ожидаемых изменений. Далее: воздействие, мониторинг, анализ и изменение целей, если это необходимо. После этого «привязывают» цели к оргструктуре и назначают ответственных за их выполнение. При этом все сотрудники, вовлеченные в систему показателей, должны быть уверены в их правильности и точности, поскольку на них замкнута мотивация. Для каждого предприятия необходимо определить свои правильные показатели. Количество ключевых показателей в системе измерения должно быть важным и достаточным для управления. Для стимулирования деятельности организации применяют ограниченное количество показателей (ключевых показателей эффективности – KPI), учитывающих параметры, которые действительно оказывают влияние на эффективность. Внедрение системы измерителей – это инновационный проект. Предприятие должно оценить степень своей готовности к внедрению системы KPI. Внедрение информационных систем (ИС) изменит систему управления на предприятии, поэтому надо быть готовым к дальнейшим инновациям. Эффективность внедренной системы KPI определяется степенью соответствия возможностей системы потребностям пользователей и системы управления. Вопрос 3. Единое информационное пространство предприятия – основа аналитической деятельности предприятия. Деятельность предприятия, любого объекта или даже самой маленькой системы неразрывно связана с информацией, которая окружает их повсюду. Информация – это сведения (сообщения, данные) независимо от формы их представления. Если рассматривать современное предприятие как целостную сложную и открытую систему, то между его элементами идёт постоянный обмен информацией, которая на самом верхнем уровне представлена в виде человеческой речи, бумажных документов, данных в информационных системах. Потоки информации, этапы обработки этой информации и те, кто участвует в обработке информации, входят в общее понятие «информационногопространства»предприятия, а деятельность по преобразованию потока информации в его сжатую характеристику представляет собой аналитическую деятельность и является неотъемлемым элементом совокупного информационного пространства. Информационное пространство – совокупность банков и баз данных, технологий их сопровождения и использования, информационных телекоммуникационных систем, функционирующих на основе общих принципов и обеспечивающих информационное взаимодействие организаций и граждан и удовлетворение их информационных потребностей. Структура информационного пространства. Основными компонентами информационного пространства являются: · информационные ресурсы (ИР); · средства и технологии информационного взаимодействия; · информационная инфраструктура. Информационные ресурсы часто определяют, как документы и массивы документов, хранимые в информационных системах. Все информационные ресурсы можно классифицировать по различным признакам: 1) отношению к предприятию: внутренние и внешние; 2) способу хранения (передачи): бездокументарные, документарные и электронные; 3) типу источника (пользователя): персональные, коллективные (группа, структурное подразделение) и общекорпоративные; 4) доступности: общедоступные, частично закрытые (только для группы лиц) и закрытые (для нескольких лиц). Если же рассматривать информационные ресурсы, в рамках информационных систем, то можно выделить два типа ИР по содержанию: фактуальные и субъективные. Фактуальные ресурсы включают различные виды учётной информации в информационных системах (в базах или хранилищах данных, файлах), а также электронные документы («текстовые» документы, хранящиеся в электронном виде). Субъективные ресурсы представляют собой знания: вид информации, отражающей опыт специалиста (эксперта) в определенной предметной области, его понимание множества текущих ситуаций и способы перехода от одного описания объекта к другому. Все информационные ресурсы имеют различную степень своей структурированности. Под структурированностью понимается такое свойство информационного пространства, при котором его компоненты и взаимосвязи между ними выражены в явном виде. Различают пять степеней структурированности информационного пространства (ИП): 1. Неструктурированное информационное пространство (НИЦ). Примером такого пространства может служить разговор о составе договора. 2. Слабо структурированное информационное пространство (ССИП). Здесь структурирована только часть элементов ИП в письменной форме, например, письменно зафиксированы отдельные пункты договора. 3. Структурированное информационное пространство (СИП). Вся информация в таком пространстве задокументирована, понятия кодированы, имеются структурные компоненты, позволяющие обеспечить процессы загрузки данных в информационную систему. 4. Формально-структурированное информационное пространство (ФСИП). В таком пространстве определены связи между компонентами ИП и алгоритмы обработки элементов данных, например, сортировка данных, поиск, вызов данных и т.п. 5. Машинно-структурированное информационное пространство (МСИП). Вся информация, реализована в виде базы данных с возможностью её управления. Комплексная автоматизация функции управления требует создания единого ИП на любом современном предприятии, в котором обычные сотрудники и руководство смогут осуществлять свою деятельность, следуя едиными правилами доступа, представления и обработки информации. Начальным этапом создания такой системы является построение модели предметной области или другими словами модели ИП для конкретного бизнеса и позиционирование в ней своего предприятия. Исходя из составных элементов ИП, выделенных ранее, можно выделить три измерения любого полноценного ИП (рис. 2).  Рис. 2. Информационное пространство предприятия Ось (Z) характеризует ресурсы ИП, которые накапливают фактографическую информацию, отражающую специфику деятельности организации. Это предметные базы данных, различные информационные системы, хранящие информацию, необходимую для оперативной работы сотрудников. Ось (X) отражает специфику работы с полнотекстовыми документами, обеспечивающие внутреннее и внешнее взаимодействие организации с субъектами бизнеса. В документах содержится неструктурированная и слабоструктурированная информация, плохо поддающаяся аналитической обработке в автоматизированных системах. Ось (Y) определяет атрибуты и процедуры процессов обработки информации, т.е. описывает последовательность и взаимосвязь всех процедур работы с информацией. Развитие модели ИП напрямую связано с развитием компании. Сама модель ИП подходит для любой компании, любой сферы деятельности, т.к. не устанавливает конкретную технологию работы с информацией. Вопрос 4. Отображение показателей отчетности в информационном пространстве предприятия. В теории экономических информационных систем рассматривается понятие единицы информации. В зависимости от содержания (наполненности) различают несколько единиц информации: · Реквизит или атрибут информационно отображает какое-либо свойство объекта. · Составная единица информации состоит из набора реквизитов и информационно отображает сам объект или его часть. · Показатель является разновидностью составной единицы информации, широко используется для отображения деятельности компании. Он обычно привязан к предметной области, определенным образом структурирован и успешно используется в информационных системах, в том числе в информационно-аналитических системах. В экономическом словаре Лопатникова Л.И.[1] показатель (economic index figure, activity indicator) определяется как выраженная числом характеристика какого-либо свойства экономического объекта, процесса или решения. В теории и практике автоматизированной обработки информации в показателе выявляется следующая структура: количественное значение (основание) и набор его содержательных признаков, называемый идентификатором показателя. Из определения следует, что показатель состоит из набора реквизитов: · реквизитов оснований; · реквизитов признаков. Обе группы реквизитов должны обязательно присутствовать в показателе, иначе он теряет смысл. Такая совокупность реквизитов формирует высказывание, достаточное для передачи предметного смысла деятельности организации. Для описания деятельности предприятия определяются категории показателей, разрабатываются системы показателей, отражающие эту деятельность. Затем разрабатывается структура показателей, которая может отображать показатель следующим образом: где Р – показатель деятельности, например, экономический; I – набор реквизитов-признаков, определяющих предметный смысл показателя; Q – количественное значение показателя. Состав реквизитов-признаков при анализе показателя задается пользователем. Признаки могут детализировать предметную область, раскрывать ту или иную сферу деятельности предприятия. При этом может формироваться иерархия признаков. Иерархии обычно отражают вертикальные и горизонтальные взаимосвязи в структуре организации. Реквизиты-признаки могут быть единичными или составными, могут иметь определенные взаимосвязи. При разработке ИП эти взаимосвязи уточняются, строятся соответствующие иерархические схемы реквизитов-признаков, позволяющие детализировать рассматриваемый объект до необходимого уровня. Самый нижний уровень иерархии содержит единичные реквизиты, на верхних уровнях расположены множественные реквизиты. Детализируя признаки анализа, получим следующую структурную формулу показателя: где Р– показатель деятельности, например, экономический; F – формальная характеристика показателя; B – технологический процесс; О – объект измерения; M – единица измерения; U – уровень показателя; T – интервал времени; S – субъект (покупатель); Q – количественное значение показателя. Например, для фирмы, торгующей компьютерной техникой, показатель будет иметь вид: Объем продаж Þ (жесткий диск, фирма изготовитель, объем диска) (менеджер, филиал, год, покупатель) значение объема продаж). Для целей анализа структура показателя может быть еще расширена. Количество реквизитов-признаков показателя неограниченно. Структура показателя может быть достаточно сложная. Для образного восприятия сложных понятий удобна их пространственная или геометрическая интерпретация. Представим все реквизиты-признаки показателя в координатном пространстве (рис. 3). Число осей или число измерений этого пространства будет равно числу реквизитов-признаков. Так как реквизитов-признаков может быть много, то ИП отображающее показатель будет многомерным.  Рис. 3. Система координат многомерного информационного пространства показателя Представить себе такое многомерное пространство достаточно сложно, поэтому обычно все стараются свести к более понятному трехмерному пространству. Пример такого пространства показателей приведён на рисунке 4.  Рис. 4. Трёхмерное информационное пространство для отображения показателя «Объем продаж» Значения реквизитов-признаков откладываются по осям, причем множественные признаки представляют собой отрезки на осях трехмерного пространства, внутри которых откладываются единичные признаки. Количественные значения или реквизиты-основания наполняют само ИП. Любая точка пространства представляет собой числовое значение показателя, которое идентифицируется проекцией на оси координат. Рассмотрим множественное измерение «Филиал». В компании может быть несколько филиалов в разных городах или странах. В структуре каждого филиала есть подразделения и отделы, в которых работают сотрудники. На каждом из этих уровней можно проанализировать объем продаж. Эта зависимость может быть представлена в виде иерархической структуры (рис. 5).  Рис. 5. Иерархия измерений Вопрос 5. Компонентная архитектура программных средств хранения данных и их аналитической обработки в Business Intelligens. Задачами любой информационно-аналитической системы (ИАС) являются эффективное хранение, обработка и анализ данных. Эффективное хранение информации достигается наличием в составе ИАС целого ряда источников данных. Обработка и объединение информации достигается применением инструментов извлечения, преобразования и загрузки данных. Анализ данных осуществляется при помощи современных инструментов делового анализа данных. Архитектура современной ИАС организации в обобщенном виде представлена на рисунке 6.  Рис. 6. Архитектура современной информационно-аналитической системы Из рисунка 6 видно, что архитектура современной ИАС содержит следующие уровни: 1) сбор и первичная обработка данных; 2) извлечение, преобразование и загрузка данных; 3) складирование данных; 4) представление данных в витринах данных; 5) анализ данных; 6) Web-портал. Сегодня на рынке информационных технологий представлен широкий спектр инструментальных средств, предназначенных для быстрой реализации компонентов архитектуры ИАС. При реализации ИАС предприятия могут быть использованы программные решения как разных фирм-производителей – смешанные решения, так и одного производителя – платформенно-базированные решения. Рассмотрим пример реализации системы бизнес-аналитики организации инструментами Microsoft. Общая архитектура решения для систем бизнес аналитики компании Microsoft показана на рисунке 7. Основой комплексного предложения для BI от Microsoft является СУБД SQL Server – полнофункциональная платформа сервисов для работы с данными, позволяющая: · унифицировать хранение и доступ к данным по всему предприятию; · создавать сложные BI-решения и управлять ими; · расширять круг пользователей BI-решения.  Рис. 7. Платформа бизнес аналитики-компании Microsoft Вопросы для самопроверки: 1. Приведите классификацию целей предприятия по уровням управления. 2. Чем отличаются стратегические решения от оперативных? 3. Перечислите и охарактеризуйте этапы принятия решения? 4. В чем заключается этап анализа? 5. Какие шкалы бальной оценки используются для количественной оценки показателей? 6. Для чего используются коэффициенты приоритетности целей? 7. Дайте определение информационного ресурса. 8. Из каких элементов состоит информационное пространство? 9. Что такое показатель и какова его структура? 10. Перечислите основные компоненты современной информационно-аналитической системы. Литература по теме: 1. Алдохина, О.И. Информационно-аналитические системы и сети: учеб. пособие / О.И. Алдохина, О.Г. Басалаева. – Ч. 1. Информационно-аналитические системы. – Кемерово: КемГУКИ, 2010. – Режим доступа: URL:http://biblioclub.ru/. 2. Белов В.С. Информационно-аналитические системы: основы проектирования и применения: учеб.-практ. пособие / В.С. Белов. – 2-е изд., перераб. и доп. – М.: Евразийский открытый институт, 2010. – Режим доступа: URL: http://biblioclub.ru/. 3. Информационные аналитические системы: учеб. / Под ред. В.В. Дика. – М.: Московский финансово-промышленный ун-т «Синергия», 2013. 4. Сайт компании «Microsoft». – Режим доступа: http://www.microsoft.com/ru-ru/default.aspx. |