диплом. Диплом — копия. М инистерство образования и науки Архангельской области

Скачать 1.65 Mb. Скачать 1.65 Mb.

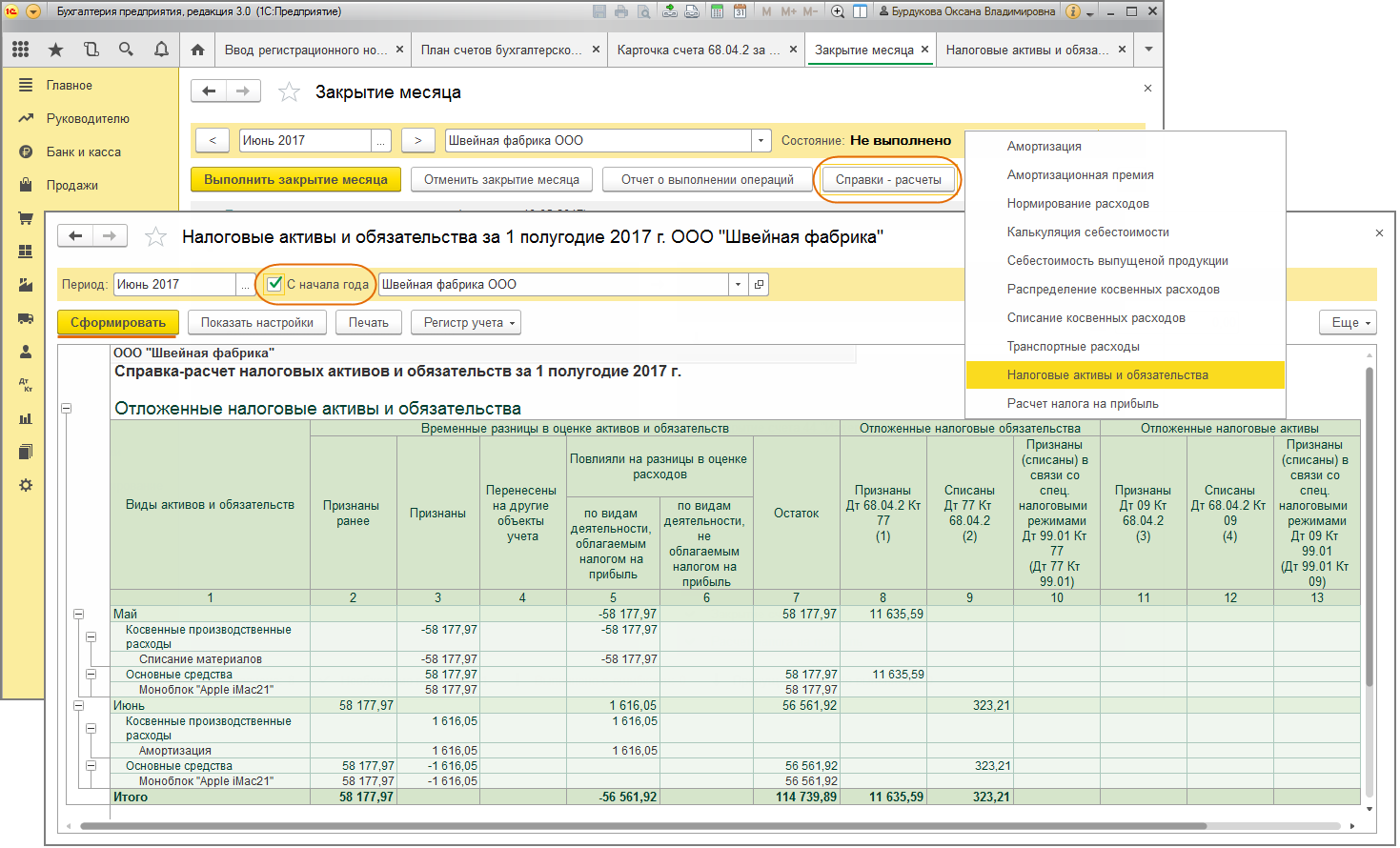

|

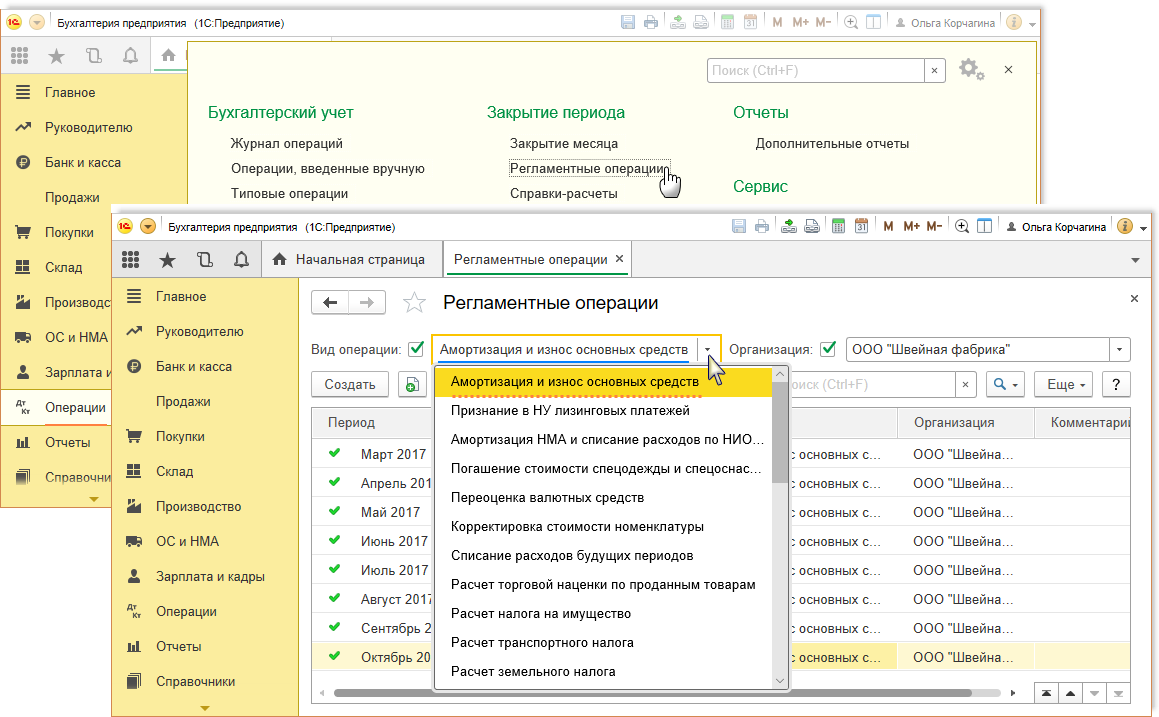

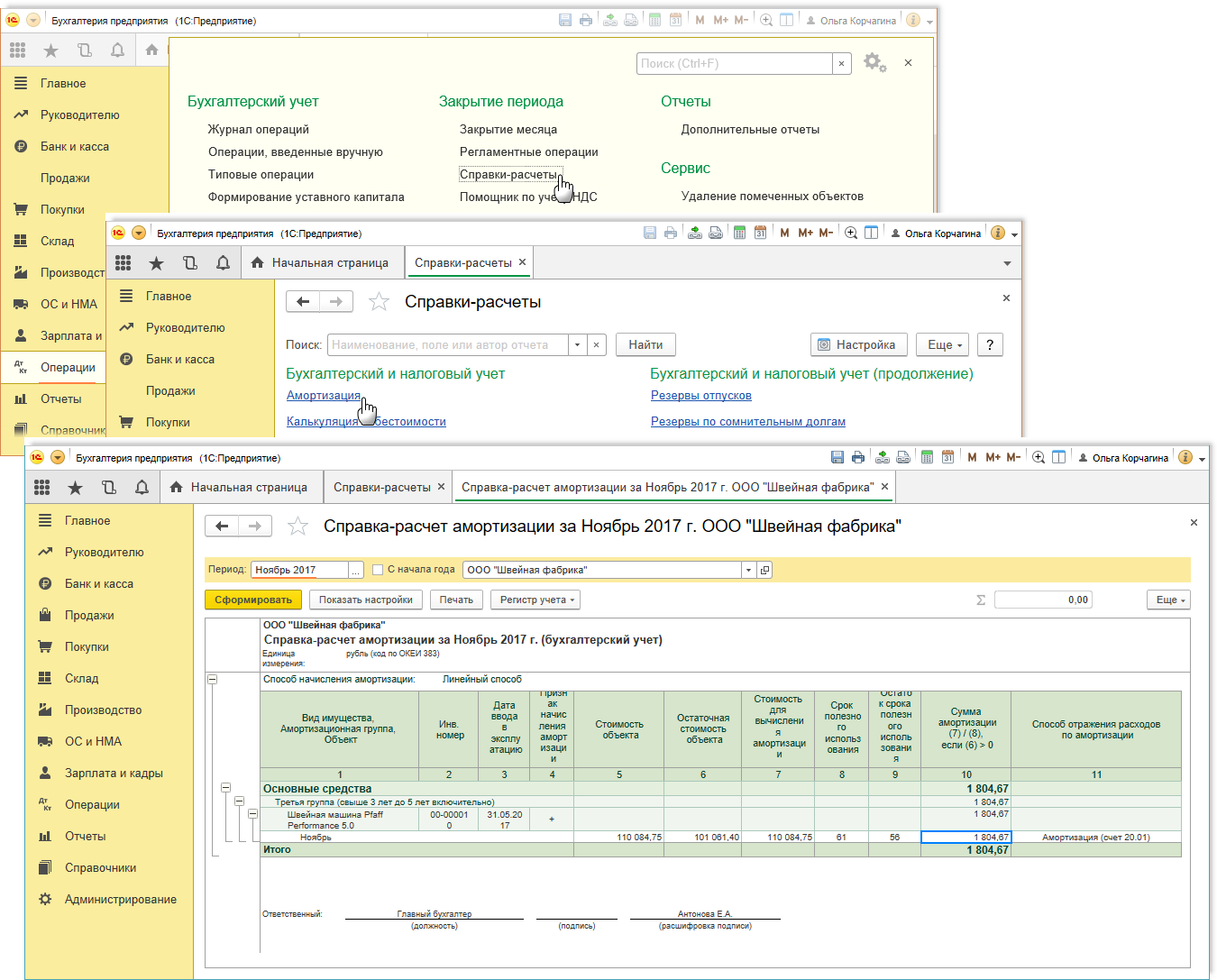

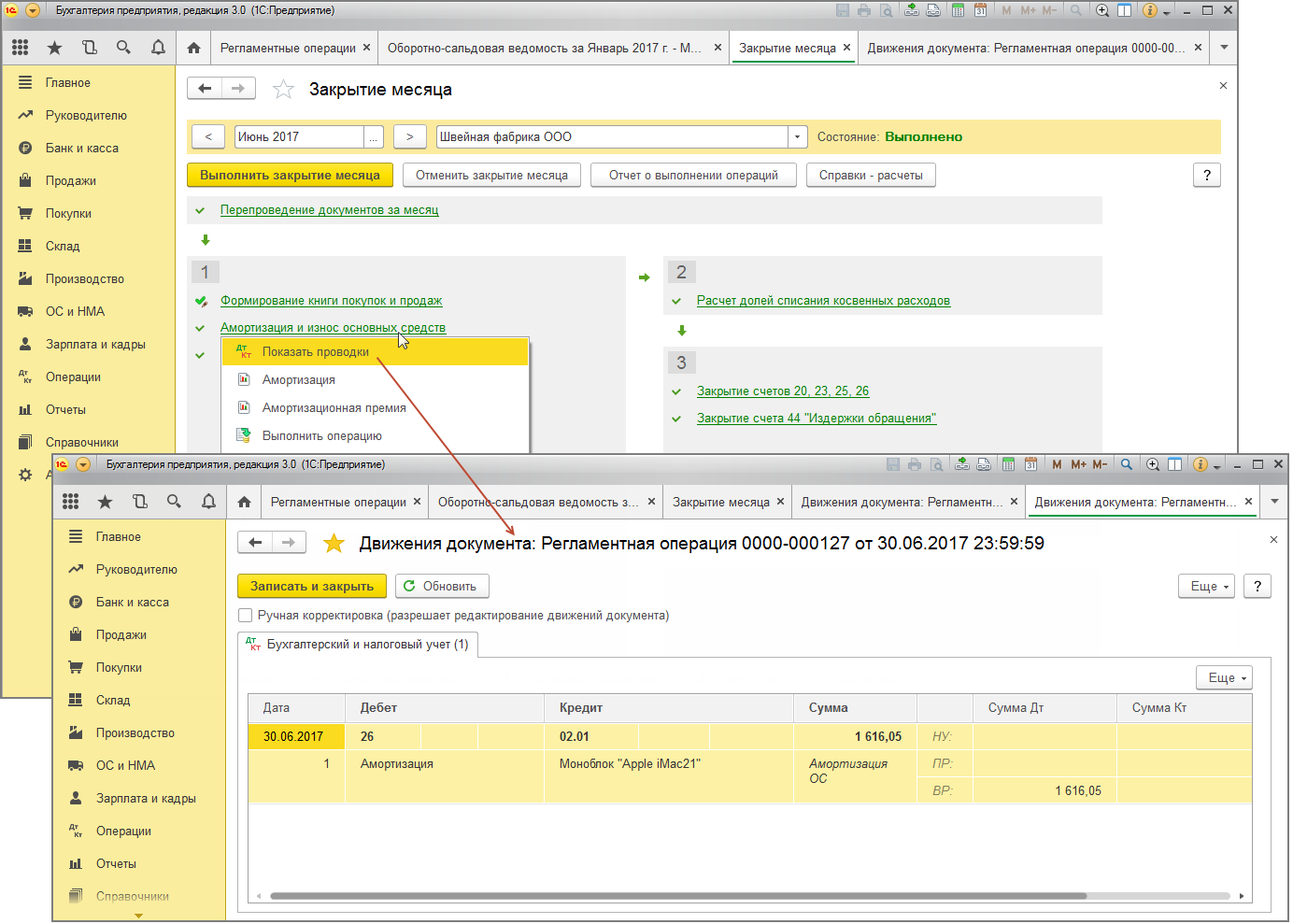

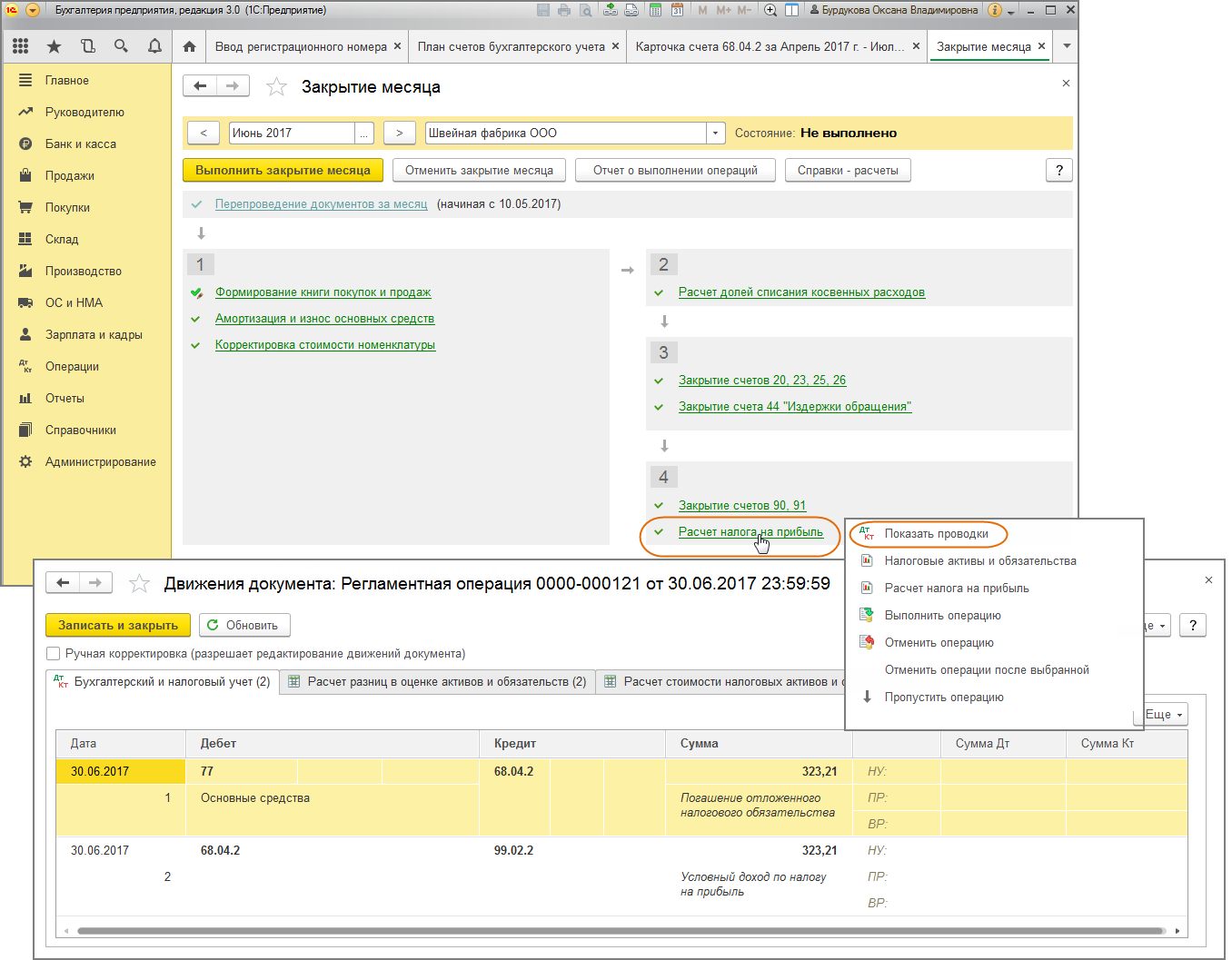

2.2 Амортизация основных средств в бухгалтерском и налоговом учете ГУПАО «Фармация» с применением программного продукта «1С Предприятие 8.3»Вырабатывая учетную политику в области учета основных средств, организация должна учитывать ее влияние на учет амортизационных отчислений. Стоимость объектов основных средств ГУПАО «Фармация» погашает посредством начисления амортизации. Амортизация объектов основных средств производится исходя из первоначальной (восстановительной) стоимости и нормы амортизации в соответствии с налоговым законодательством. Начисление амортизации производится линейным способом по группам, установленным Постановлением Правительства от 01.01.2002 №1 (ред. от 28.04.2018), исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя их срока полезного использования объекта. В разрезе каждой амортизационной группы принимаются следующие сроки полезного использования: А) первая группа – 13 месяцев; Б) вторая группа – 25 месяцев; В) третья группа – 48 месяцев для оборудования, 37 месяцев для транспортных средств; Г) четвертая группа – 72 месяца; Д) пятая группа – 102 месяца; Е) шестая группа – 121 месяц; Ж) седьмая группа – 181 месяц; З) восьмая группа – 300 месяцев; И) девятая группа – 350 месяцев; К) десятая группа – 1000 месяцев для 2-х и менее этажных зданий, 1200 месяцев для многоэтажных зданий. Расчет амортизации произведен на двух примерах ГУПАО «Фармация»: 1) Основное средство: бензогенератор Yamaha стоимостью 225400 рублей и со сроком полезного использования 102 месяца. Для расчета амортизации возьмем формулу 1 и 2: А = ОС × k , k = (1 / n) × 100% ; k= (1/102) × 100% = 0,0098; А = 225400 × 0,0098 = 2208,92 руб. Д 44.01 К 02.01 2208,92 – начисленная амортизация. Для выполнения операции "Расчет суммы амортизации за месяц" необходимо создать документ "Регламентная операция" с видом операции "Амортизация и износ основных средств" (рис.8)  Рис. 8 Расчет суммы амортизации Рис. 8 Расчет суммы амортизации Результаты проведения операции можно посмотреть в печатной форме, для этого необходимо сформировать справку-расчет амортизации (рис. 9). Результаты проведения операции можно посмотреть в печатной форме, для этого необходимо сформировать справку-расчет амортизации (рис. 9).Рис. 9 Справка-расчет амортизации 2) Основное средство: стойка для очков стоимостью 43000 руб. и сроком полезного использования 72 месяца. Для расчета суммы амортизации также используем формулы 1 и 2. А = ОС × k , k = (1 / n) × 100% ; k= (1/72) × 100% = 0,0139; А = 43000 × 0,0139 = 597,7 руб. Д 44.01 К 02.01 597,7 – начисленная амортизация. Начиная с месяца, следующего за принятием к учету основного средства, в бухгалтерском учете начисляется амортизация и производится погашение отложенное налоговое обязательство (ОНО). Операция "Начисление амортизации" выполняется обработкой "Закрытие месяца".  Результат выполнения регламентной операции "Амортизация и износ основных средств" можно посмотреть, нажав на соответствующую гиперссылку и выбрав в контекстном меню "Показать проводки". Сумма начисленной амортизации 597,7 руб. (43000 руб. × (1/72×100%)) отражается в проводке в бухгалтерском учете, на сумму начисленной амортизации уменьшается временная разница (рис. 10). Результат выполнения регламентной операции "Амортизация и износ основных средств" можно посмотреть, нажав на соответствующую гиперссылку и выбрав в контекстном меню "Показать проводки". Сумма начисленной амортизации 597,7 руб. (43000 руб. × (1/72×100%)) отражается в проводке в бухгалтерском учете, на сумму начисленной амортизации уменьшается временная разница (рис. 10).Рис. 10 Отражение временной разницы Результат выполнения регламентной операции "Расчет налога на прибыль" можно посмотреть, нажав соответствующую гиперссылку и выбрав в контекстном меню "Показать проводки". Проанализируем полученный результат (рис. 11). Дт 77 и Кт 68.04.2 – Погашение отложенного налогового обязательства (Расчет: ВР 597,7 × 20% = 119,54); Дт 68.04.2 Кт 99.02.2 – Условный доход по налогу на прибыль (Расчет: налогооблагаемая база за рассматриваемый период уменьшается на расход в виде амортизации за отчетный период, соответственно, корректируется налог на прибыль 597,7 × 20% = 119,54).  Рис. 11 Отложенное налоговое обязательство. Рис. 11 Отложенное налоговое обязательство.Таким же образом в части суммы ежемесячной амортизации будет погашаться ОНО за каждый последующий месяц. Обязательное налоговое обязательство полностью будет погашено в сентябре 2023 года (через 72 месяца после признания). Выбрав "Налоговые активы и обязательства" по кнопке "Справки-расчеты", можно распечатать справку с расчетом обязательного налогового обязательства (рис. 12).  Рис. 12 Налоговые активы и обязательства. Рис. 12 Налоговые активы и обязательства. |