диплом. Диплом — копия. М инистерство образования и науки Архангельской области

Скачать 1.65 Mb. Скачать 1.65 Mb.

|

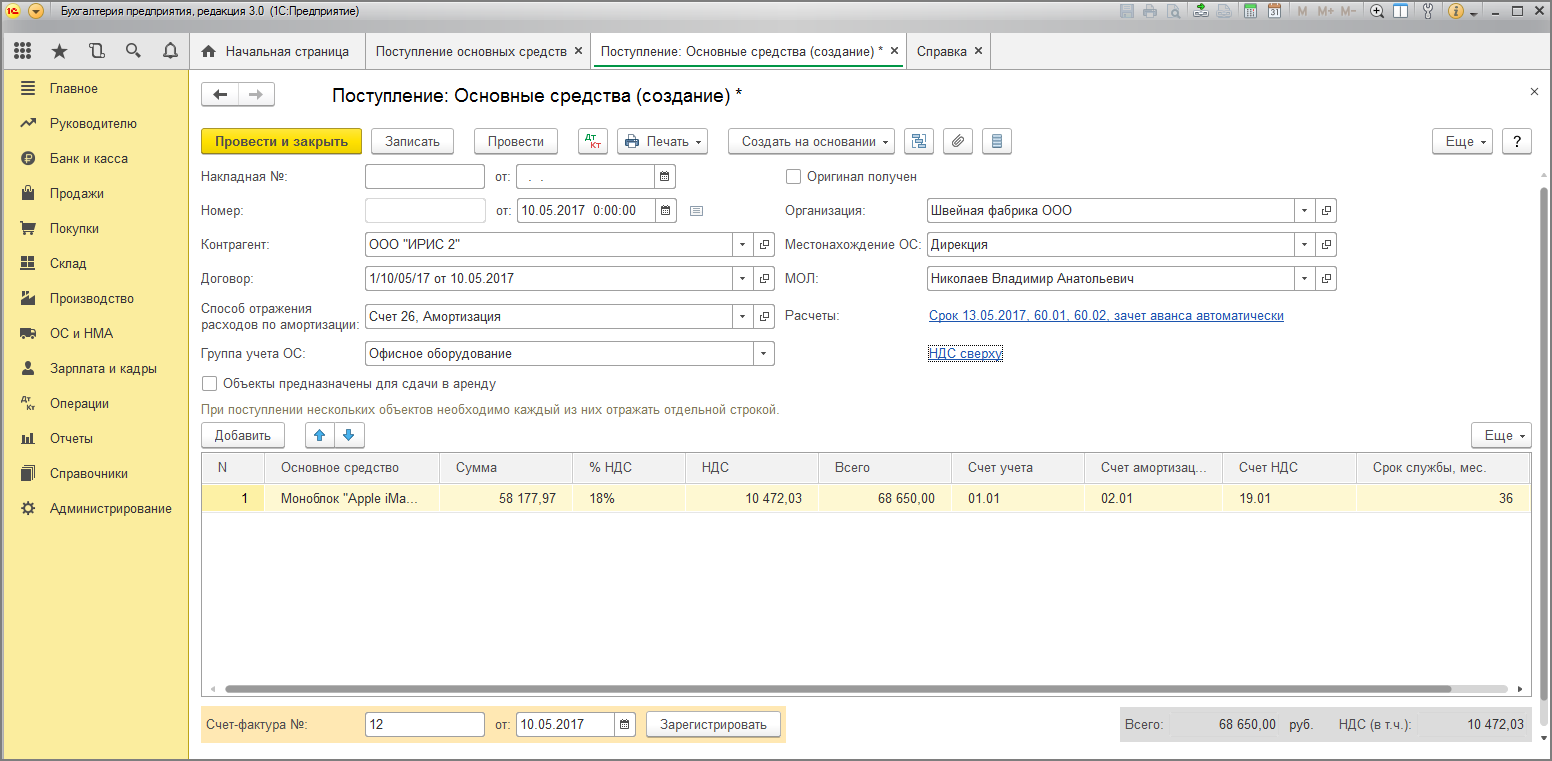

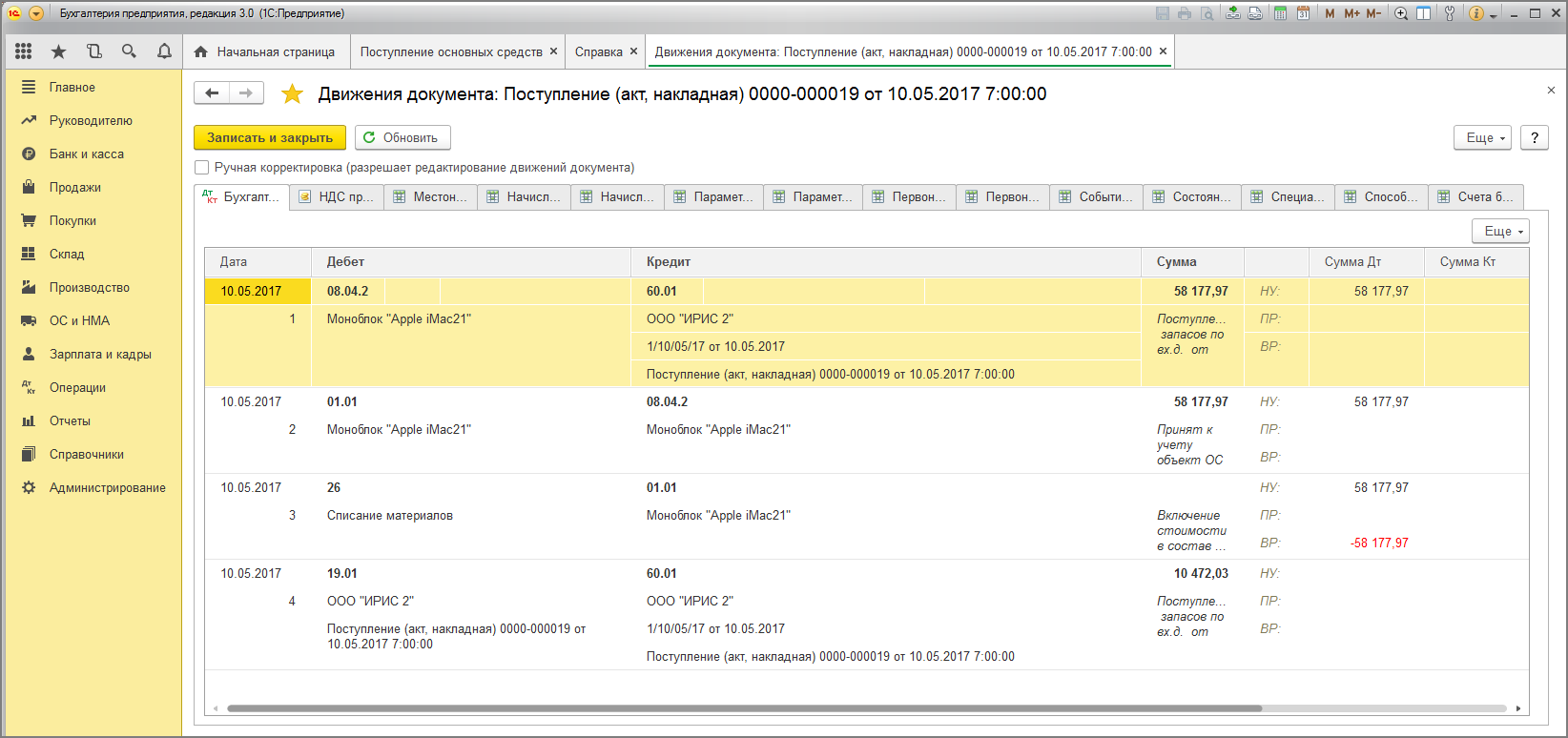

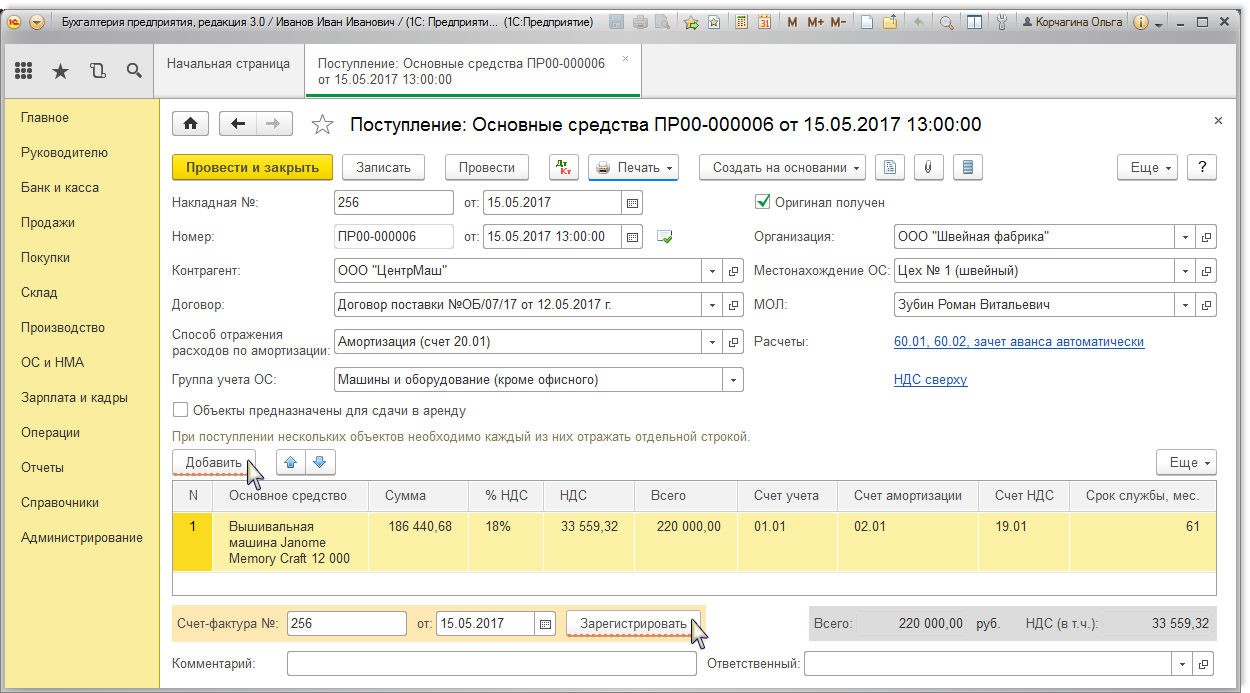

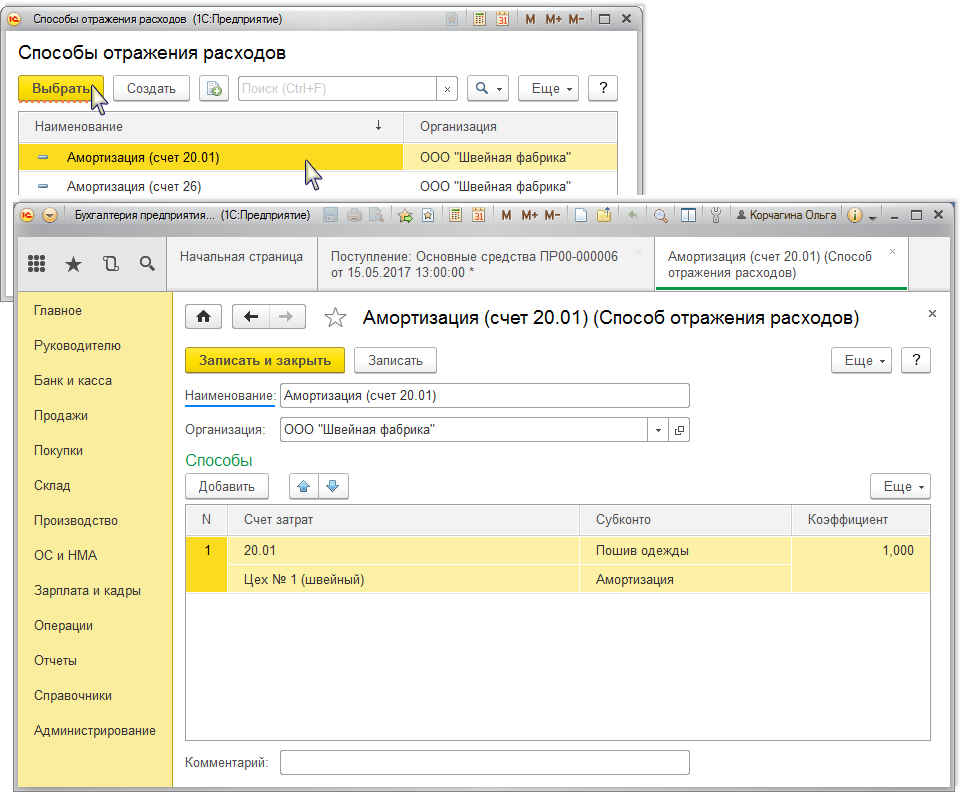

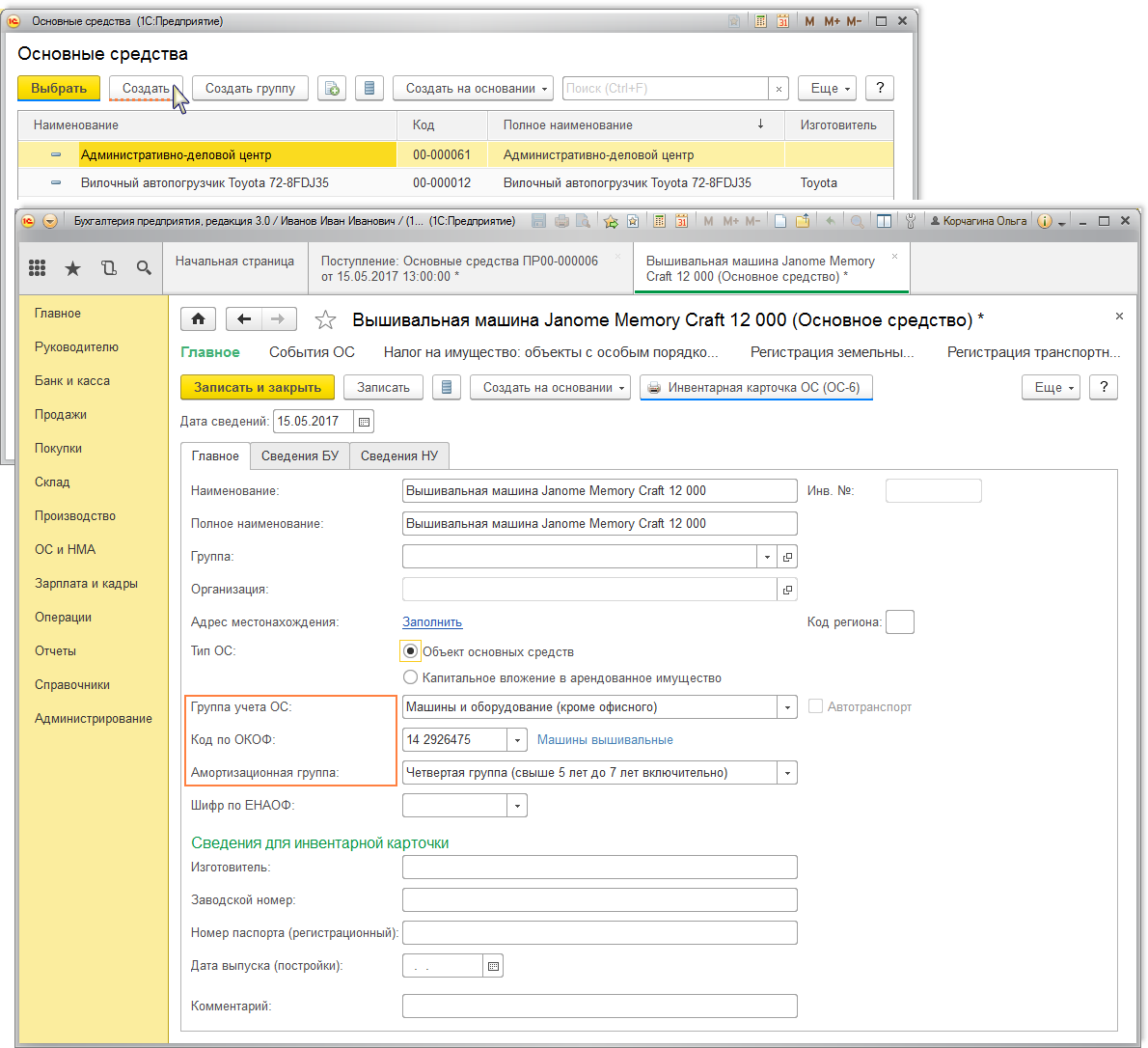

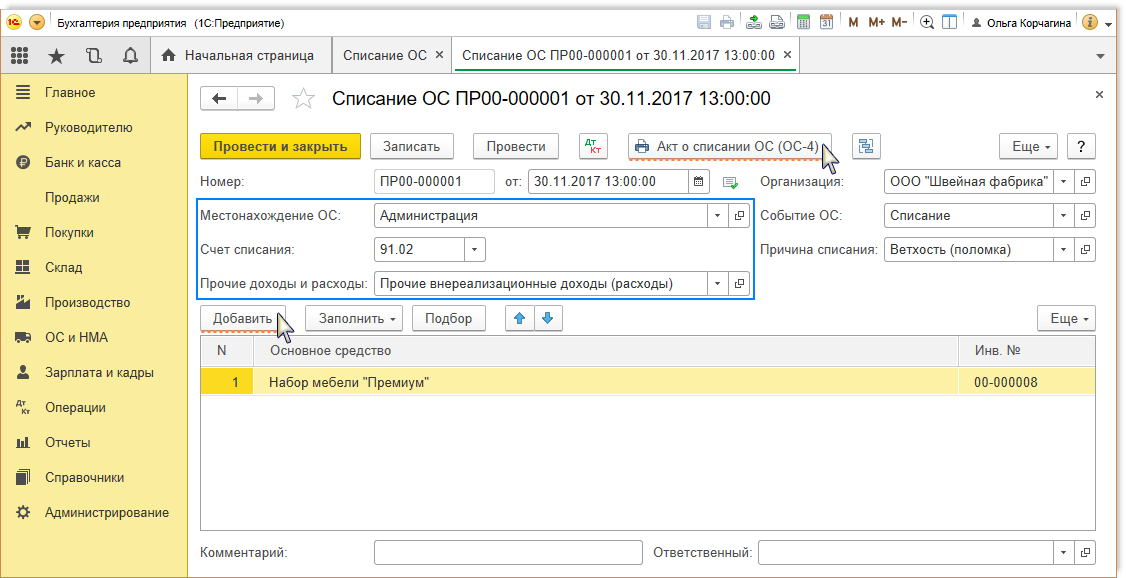

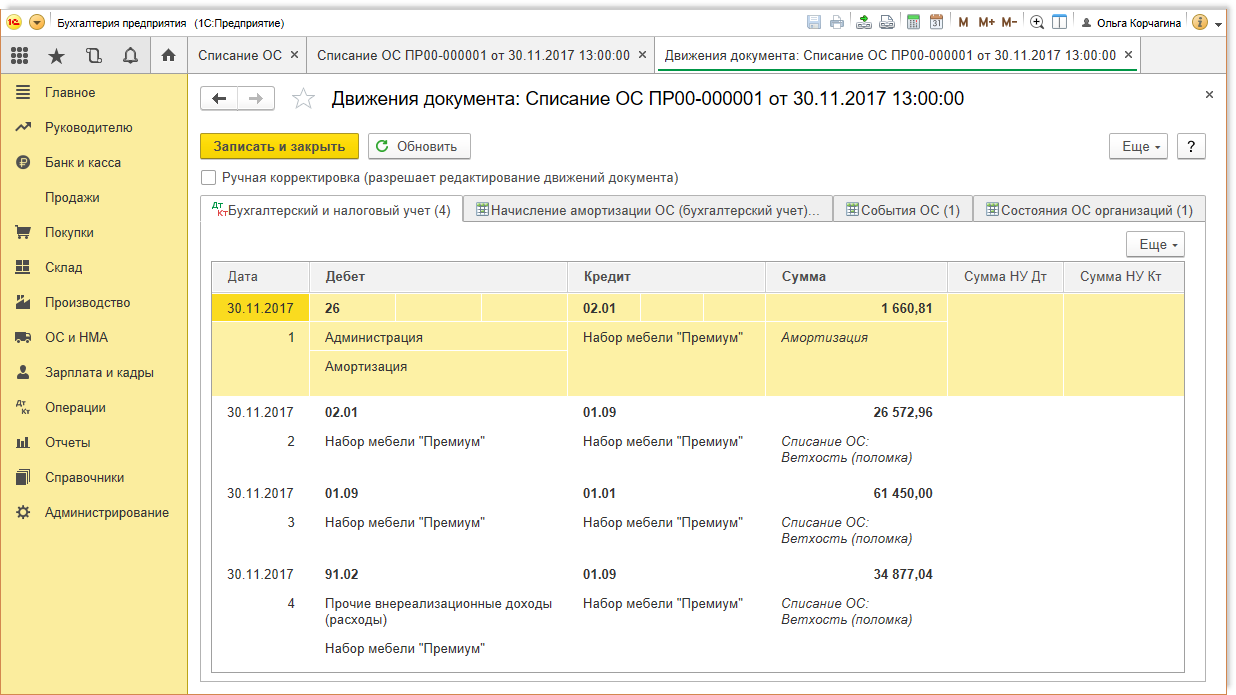

2.2 Учёт поступления и выбытия основных средств на предприятии ГУПАО «Фармация» с применением программного продукта «1С Предприятие 8.3»Бухгалтерский учет затрат на формирование основных средств и объектов основных средств ГУПАО «Фармация» ведет в соответствии со следующими нормативными документами: - Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 № 26н (ред. от 16.05.2016); - Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н (ред. от 24.12.2010). Единицей бухгалтерского учета основных средств признается инвентарный объект. Инвентарным объектом основных средств предприятие признает: - объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; - обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы; В случае наличия у одного объекта нескольких частей, относящиеся к разным амортизационным группам, каждая такая часть учитывается как самостоятельный инвентарный объект. Приемка объекта основных средств осуществляется комиссией в составе 3 человек. В состав комиссии в обязательном порядке входит сотрудник бухгалтерской службы, а также сотрудники подразделения, инициирующего приобретение (строительство, монтаж) объекта основных средств, назначаемые руководителем данного подразделения. В ходе приемки объектов основных средств комиссия обязана их классифицировать: -по категориям; - по местам нахождения объектов и по обособленным подразделениям, с указанием этой информации в акте приема-передачи объектов основных средств, являющимся основанием для принятия объекта в состав основных средств. Акт приема-передачи объекта основных средств оформляется и подписывается всеми членами комиссии и предоставляется в бухгалтерию Предприятия в течении 5 дней с момента приемки объекта основных средств. Ответственность за достоверность и своевременность предоставления акта лежит на председателе комиссии. Состав инвентарного объекта основных средств указывается в акте приема-передачи объекта основных средств, а далее фиксируется в инвентарной карточке ОС-6. Основные средства принимаются предприятием к бухгалтерскому учету по первоначальной стоимости, сформированной в соответствии с разделом II ПБУ 6/01. Способы приобретения основных средств в ГУПАО «Фармация»: 1) приобретение за плату; 2) изготовление своими силами либо привлеченными со стороны; 3) получение безвозмездно; 4) получение в виде вклада в уставный капитал предприятия; 5) выявление излишков в ходе проведенной инвентаризации; 6) аренда; 7) получение в оперативное ведение предприятия либо хозяйственное управление. В ГУПАО «Фармация» основные средства чаще всего поступают за плату. В качестве примера использованы 2 объекта основных средств со стоимостью от 40000 до 100000 рублей и свыше 100000 рублей. 1) В сентябре 2017 года предприятием ГУПАО «Фармация» был приобретен объект основных средств: стойка для очков, стоимостью 43000 руб. (без НДС). Поступление стойки для очков: Д 08.04 К 60.01 43000 – поступление объекта основного средства; Д 01.01 К 08.04 43000 – принятие к учету объекта основного средства; Д 44.01 К 01.01 43000 – списание в расходы стоимости основного средства для налогового учета и отражение временной разницы между бухгалтерским учетом и налоговым учетом.  Для выполнения операций создается документ «Поступление основных средств» (рис. 1). Для выполнения операций создается документ «Поступление основных средств» (рис. 1). Рис. 1 Поступление основного средства  Результат проведения документа "Поступление основных средств" представлен на рисунке 2. Из-за разницы в бухгалтерском и налоговом учете лимитов стоимости активов для их признания амортизируемым имуществом образуется налогооблагаемая временная разница в сумме 43 000 руб., которая приводит к формированию отложенного налогового обязательства (ОНО) в размере 8 600 (43 000 х 20% ставка налога на прибыль). На сумму признания ОНО формируется проводка Дт 68.04.2 и Кт 77. Образовавшаяся разница в дальнейшем будет ежемесячно погашаться на сумму начисленной амортизации. Результат проведения документа "Поступление основных средств" представлен на рисунке 2. Из-за разницы в бухгалтерском и налоговом учете лимитов стоимости активов для их признания амортизируемым имуществом образуется налогооблагаемая временная разница в сумме 43 000 руб., которая приводит к формированию отложенного налогового обязательства (ОНО) в размере 8 600 (43 000 х 20% ставка налога на прибыль). На сумму признания ОНО формируется проводка Дт 68.04.2 и Кт 77. Образовавшаяся разница в дальнейшем будет ежемесячно погашаться на сумму начисленной амортизации.Рис. 2 Проводки на поступление основного средства 2) 20 июня 2017 года организация приобрела бензогенератор Yamaha стоимостью 225400 рублей ( без НДС). Поступление бензогенератора Yamaha: Д 08.04 К 60.01 225400 – поступление объекта основного средства; Д 01.01 К 08.04 225400 – принятие к учету объекта основного средства; Для выполнения операций создается документ «Поступление» (Рис. 3).  Рис. 3 Поступление основного средства свыше 100 000 руб. Рис. 3 Поступление основного средства свыше 100 000 руб.После создания документа необходимо выбрать отражение расходов: «Амортизация (счет 44.01)» (рис. 4).  Рис. 4 Отражение расходов Рис. 4 Отражение расходовДалее необходимо заполнить информацию об объекте основного средства (рис. 5).  Рис. 5 Информация об объекте основного средства Учет выбытия на ГУПАО «Фармация»: Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем – списывается с бухгалтерского учета. Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов на Предприятии создается рабоая комиссия в составе не менее 3 человек. В случае принятия решения о списании объекта основных средств комиссия составляет: - заключение о состоянии объекта; - приказ руководителя о списании объекта основных средств; - ликвидационный акт на списании объекта основных средств по форме ОС-4 с указанием в нем принятого комиссией решения и данных, характеризующих объект. Доходы и расходы от списания с бухгалтерского учета объекта основных средств отражаются в учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (б/сч 91). В качестве примера возьмем списание объекта основных средств: станок автоматический Accura BW от 30 июля 2017 года. Станок был приобретен в 2009 году с первоначальной стоимостью 249303,42 рубля. Д 44.01 К 02.01 – начисление амортизации за последний месяц; Д 01.09 К 01.01 249303,42 – списание первоначальной стоимости; Д 02.01 К 01.09 229750,10 – списание начисленной за весь срок аммортизации; Д 91.02 К 01.09 19553,32 - списание на расходы остаточной стоимости основного средства (убыток).  Для выполнения данных операций необходимо создать документ «Списание ОС» (рис.6). Для выполнения данных операций необходимо создать документ «Списание ОС» (рис.6). Рис. 6 Списание основного средства  В результате проведения документа "Списание ОС" сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 "Прочие расходы" (рис.7). В результате проведения документа "Списание ОС" сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 "Прочие расходы" (рис.7).Рис. 7 Проводки на списание основного средства |